在讲这款医疗险产品之前,我先来说说几点需要咱们达成共识的东西;

1、从重要性和紧急度角度而言,给大人自己配置保险更重要,更紧急,因为孩子病了我们还可以赚钱;如果是我们自己病了,总不可能寄希望于孩子去给你赚钱;

2、所有的商业保险配置之前,都应该先去把儿童医保给办理了,这是国家给到新生儿兜底的医疗保障,杭州少儿医保费用是300元/年;

3、区别于重疾险(一次性给付保额),医疗险是费用报销,实际看病花了多少钱,根据医疗险的报销比例,免赔额去报销,保险理赔的金额也不会超过实际的花销;

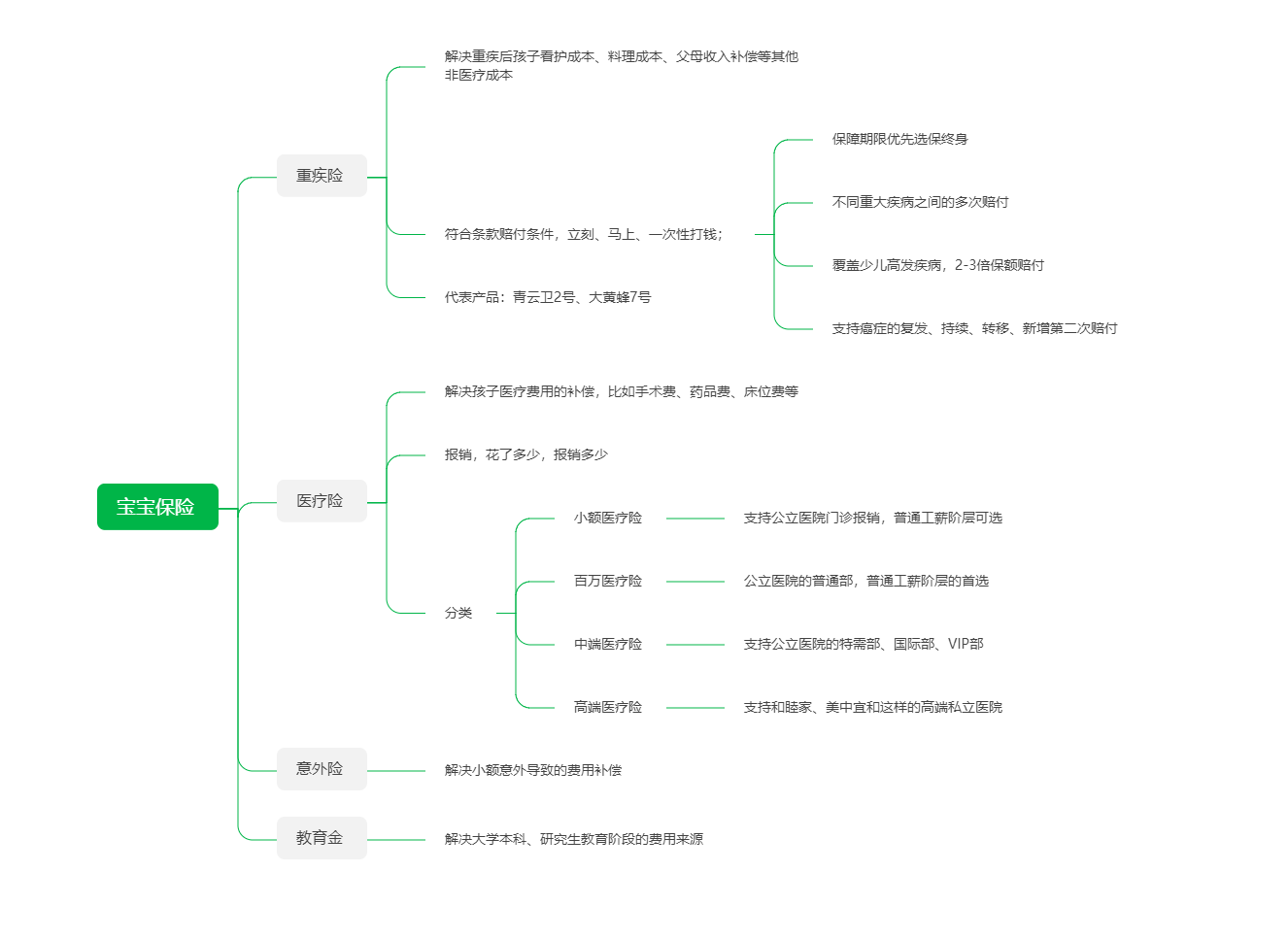

4、如上图所示,医疗险分为小额医疗险、百万医疗险、中端医疗险和高端医疗险,区别在于以下几点:1)小额门急诊和1万以内的住院费用能不能报销;2)就医机构包含公立医院普通部,还是可以扩展公立医院特需部、国际部或者VIP部;3)诸如和睦家、美中宜和这样的高端私立医院能不能报销;

4、如上图所示,医疗险分为小额医疗险、百万医疗险、中端医疗险和高端医疗险,区别在于以下几点:1)小额门急诊和1万以内的住院费用能不能报销;2)就医机构包含公立医院普通部,还是可以扩展公立医院特需部、国际部或者VIP部;3)诸如和睦家、美中宜和这样的高端私立医院能不能报销;

5、医疗险我们不是特别关注保额,而是关注免赔额、赔付比例、就医机构、院外特药以及医疗服务比如费用垫付;

稍微做个简单的名词解释:

免赔额:即经医保报销后剩余部分低于一定金额不予报销,免赔额越低越好;赔付比例:即报销的比例,我们不仅要关注整体赔付比例,更要关注细分项目的赔付比例,赔付比例越高越好;就医机构:大部分的医疗险都是统一默认二级或者二级以上公立医院普通部,除此之外,还包含就医条件更好的国际部、特需部和VIP部以及高端私立医院;院外特药:虽然近些年很多抗癌靶向药进入医保,但现实条件是很多好的药并不会进入医院药房,巧妇难为无米之炊也就是这个道理,院外特药越多越好;

医疗服务:比如我们熟知的专家门诊、手术、住院安排;比如很多人常用到的医疗费用垫付等;

我们再选择具体的产品时,也可以静下心来想一想,我们给宝宝提供一个什么样的医疗保障,我的一个想法是这样:

1、免赔额越低越好,倾向于0免赔;

2、赔付比例越高越高,尤其是大额医疗花费赔付比例最好是100%;

3、一般疾病去公立医院普通部就诊即可,若是重大疾病还是想获得更好的就医环境,高端私立医院不太适合目前的经济条件,公立医院特需部、国际部和VIP部即可;

4、院外特药必须要有,最好扩展到最新的药品,比如复星和药明的Car-t药品,还有国外一些先进药品;

5、续保稳定性,不能说今天卖了明年就下了,能保证续保最好,不能保证续保也要看保险公司在医疗险方面的过往情况作为参考;

当然我们要承认,市场上没有完美的产品,既要又要很难实现,只要我们能实现5个当中的3个或者4个就可以了。

基于这点我从市场上选了3款医疗险来仔细研究,花了一天时间来看。

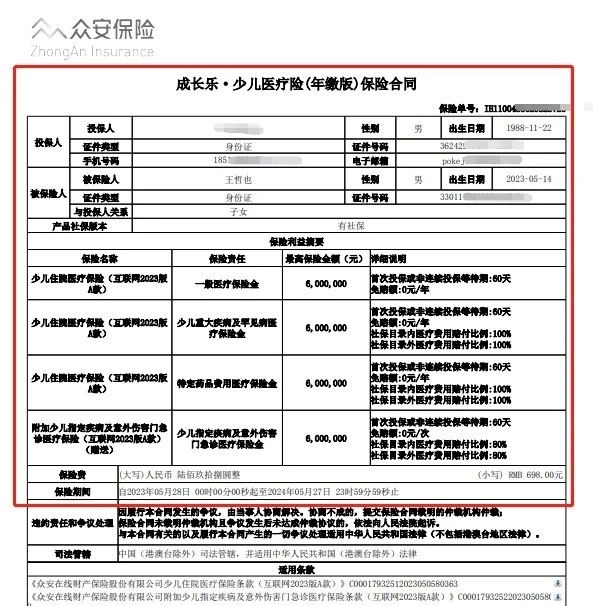

如上图所示,这三款医疗险分别是:1、中国人保铁甲小保2号2、众安财险成长乐少儿医疗3、美亚财险萌宝2号

我们分别从投保规则、必选责任、可选责任、院外特药、增值服务等方面来分析。

1、投保规则

如上图所示,铁甲小保2号:计划二扩展公立医院特需部、国际部和VIP部,不限疾病类型;成长乐:扩展公立医院特需部、国际部和VIP部,但限37种重大疾病+13种罕见病;萌宝2号:可选责任,扩展公立医院特需部、国际部和VIP部,但限恶性肿瘤-重度;

保障期限均为1年,但铁甲2号支持保证续保至17周岁,支持智能核保,等待期90天;

成长乐和萌宝2号均无保证续保,且不支持智能核保,符合健康告知才可以投保,否则就无法投保;

2、必选责任

如上图所示,核心内容大致相同,没啥好说的,我摘出几个需要大家关注的吧;1)年度免赔和1万元内的赔付比例一般住院医疗,铁甲2号0免赔和1万/1.5万免赔可选,成长乐是0免赔,萌宝2号0免赔和1万免赔可选;但是即使我们选了0免赔的版本,也要注意他们赔付比例的差异:

铁甲2号:100%赔付;

成长乐:经社保报销后50%赔付,未经社保报销30%赔付;

萌宝2号:经社保报销后80%赔付,未经社保报销50%赔付;

这个差异反应到保费价格上来是显著的,我们最后会讲。

2)住院前后门急诊报销天数

铁甲2号和成长乐均是覆盖住院前后30天的门急诊费用报销,萌宝2号是前7天后30天,注意这个报销费用是和住院直接相关的;

比如门急诊看的是高血压,住院看的是新生儿肺炎,二者不相关就不会报销门急诊的费用;

3)特需部、国际部和VIP部报销比例

考虑到公立医院特需部、国际部和VIP部很有可能不支持医保结算,因此铁甲2号和萌宝2号的赔付比例很有可能就是60%;

而成长乐特殊在于,只要是属于37种重大疾病+13种罕见病范围内,就诊特需部、国际部、VIP部的赔付比例仍为100%;

4)院外特药报销

铁甲2号:86种药品,经社保100%赔付,未经社保60%赔付;

成长乐:103种抗癌药品(含2种CAR-T)+30种罕见病特药+15种特定进口药品,经社保100%赔付,未经社保60%赔付;

萌宝2号:89种药品(含2种CAR-T),经社保100%赔付,未经社保60%赔付;

5)各自小特色

铁甲2号:15种少儿特定重大疾病确诊给付1万,预防接种反应住院津贴100元/天;

成长乐:少儿指定疾病及意外伤害门急诊医,0免赔,经社保报销后80%赔付,未经社保报销48%赔付;

萌宝2号:互联网药品费用,共享300万,限10次,每月1次;恶性肿瘤住院津贴200元/天

6)增值服务

铁甲2号:在线问诊/咨询,危重及少儿特定疾病国内二诊、危重及少儿特定疾病治疗费用垫付、危重及少儿特定疾病门诊预约和住院协助、MDT恶性肿瘤多学科会诊;

成长乐:在线图文、视频问诊、专家门诊、住院、手术安排、门诊挂号协助、陪诊、疾病住院护工、医疗垫付;

萌宝2号:住院押金垫付、专家门诊预约或住院、手术安排、互联网问诊、7*24小时电话一生,术后护理,重症多学科会诊;

其中医疗费用垫付可能很多人会用到,成长乐的垫付不限次数、不限疾病,铁甲2号限危重及少儿特定疾病,萌宝2号限1次;

3、可选责任

铁甲2号:1万/1.5万的住院医疗费用保险金,就是补1万/1.5万免赔的缺口的;

成长乐:无

萌宝2号:1万住院医疗费用保险金,补1万免赔的缺口,再就是有一份门急诊医疗现金和意外责任;

4、保费价格

以小蛋卷0岁男孩来说,选特需计划+住院0免赔,我们来看下费用:

铁甲2号:4611元;

成长乐:698元;

萌宝2号:1260元;

铁甲2号贵,贵在特需不限疾病,1.5万免赔范围100%赔,我想是贵在这里;

通过上述的产品分析,成长乐是可以满足我的需求的:

1、0免赔,1万以内虽然赔付比例只有50%,但剩下50%我自己也掏得起;

2、大的风险和花费,我也有特需部、国际部和VIP部可以享受,且不受是否经社保结算影响,赔付比例100%不变;

3、院外特药品种较多,且还有15种在海外上市但尚未进入国内的特药,这个需要在海南取得。

4、增值服务也不错,该有的都有,住院垫付不限次数和疾病;

5、保费性价比较高;

唯一一点瑕疵是续保稳定性,这是因为保司财险的属性决定的。

成长乐是众安保险新推出的针对小盆友的一款百万医疗险,如果是尊享e生系列我就不会有担心了。

因为尊享e生从2015年就开始做了,产品品牌和口碑这么多年了一直在这,我也有很多客户买了理赔了,并没有影响他们第二年续保。

而且众安作为财险公司,做不了长期保证续保产品,只能做1年期医疗险,但监管又不让他们在合同里写“续保不受理赔影响”,所以这个只能看后续执行。

但我想成长乐的理赔续保问题应该不大,否则对他们的品牌和后续经营会产生极不利的影响。

对了,还有一个买它的理由是,它支持新生儿0天就可以投保,其他都要等满月才能投,为了尽快给小蛋卷买上一份医疗险产品,就选了它。

另外就是你给小盆友买保险,最难的是健康告知,如上图所示,成长乐和萌宝2号都是不支持智能核保和人工核保;符合健告就能买,不符合就不能买。因此,对于有一些宝宝来说,很有可能就在等满月过程中因为病理性黄疸、新生儿肺炎引发高热惊厥、先天性疾病等问题影响投保。这类客户,我遇到不少。

所以如果在新生儿刚出生那几天,就把成长乐买上,那也不需要过于担心这点了。

Ok,讲到最后,我给小蛋卷先买了众安成长乐,也提供大家一种选品的思路。

摘自微信公众号:有态度的精蒜湿,作者:王蛋蛋001

众安成长乐·少儿医疗保险(0免赔)在线官网购买地址(手机扫描二维码):