前言

很多人说“买保险,那么复杂,这也告知,那也告知,比如甲状腺结节,医生说不要紧,也不用治,按时复查就好。但保险公司却要求这要求那的”。

其实有这种理解差异,完全是很正常的,因为医生和保险公司对风险所处的立场和承担的责任不一样的,医生只关心患者当下要不要治疗,保险公司关心的是患者未来的风险以及所要承担的理赔责任。

一、如何正确的做健康告知

虽然健康告知,在一般人来看,比较复杂,但是大家也不用担心,总结了3个小技巧:

技巧一:有问就答,不问不答。

国内保险实行的是“有限告知”,即问什么答什么,没问到的就可以不用告知,可以投保。举个例子:健康告知问到----被保险人是否有肝硬化?

根据这条问询,不管你是乙肝病毒携带者,还是小三阳或者大三阳,只要不是被确诊为肝硬化,都不需要告知保险公司。

技巧二:注意健康告知问询的时间范围

健康告知问到的疾病,都有具体的时间范围。举两个例子:

A、被保险人过去1年内,是否存在健康检查异常,或长期服药超过1个月?

B、被保险人曾经住院接受治疗?

对第一种情况下的问询,我们应理解为:如果是1年前的检查异常,或者服药仅半个月,我们可以不用告知。

对第二种情况下的问询,无论是去年住院,还是20年前住院,都应该告知。

技巧三:提前准备病历

健康告知涉及到大量的医学名词,我们很难记清过往所有的病史。

因而在健康告知之前,最好把自己的病历和检查报告都准备好,方便核对。

另一方面,保险公司在理赔的时候,也会根据我们提供的病历记录,去判断有没有如实告知。健康告知没有问题,理赔才能顺顺利利。

因而,平时,我们可以保存好病历,同时注意病历的准确性。

二、不符合健康告知也有投保机会

有些人以为,不符合健康告知要求,就买不了保险了。其实健康告知只是第一道门槛,要是不符合健康告知,我们可以试试智能核保或人工核保。核保通过后,还是可以买保险的。

1、智能核保

现在在线上销售的健康医疗险,大部分都具备智能核保功能。以30岁的小张为例,她体检检查出乳腺结节,如果只看健康告知,可能买不了保险,但通过智能核保后,符合一定条件,是可以承保的。

智能核保非常方便,能快速得出核保结论,且不会留下拒保记录。

2、人工核保

由于每个人的情况不一样,智能核保可能没有办法解决,这时我们就试试人工核保。

人工核保就是把病历单、检查报告等资料上传给保险公司,会有专门的人员进行审核,一般1-3天会有审核结果。

同一种疾病,每家保险公司的核保结论不同,有的会加费承保或拒保,有的则会正常承保。所以,非标体客户,可以尝试选择几款保险产品提交核保申请,选择核保结论最好的产品进行投保。

很多人在身体健康的时候,总觉得身体还好,虽然也想买保险,但总想等一等,一拖再拖,殊不知,随着年龄的变化、身体机能的变化、工作压力影响、环境污染的影响,食品安全卫生的影响,会让我们的风险放大,风险不会等人。

因而,提醒大家,在身体健康的时候,找专业的保险代理人,根据个人的经济状况、家庭责任、风险因素、年龄结构、身体状况,量身定做,早点把保险配齐,拿走自己和家人的担忧。

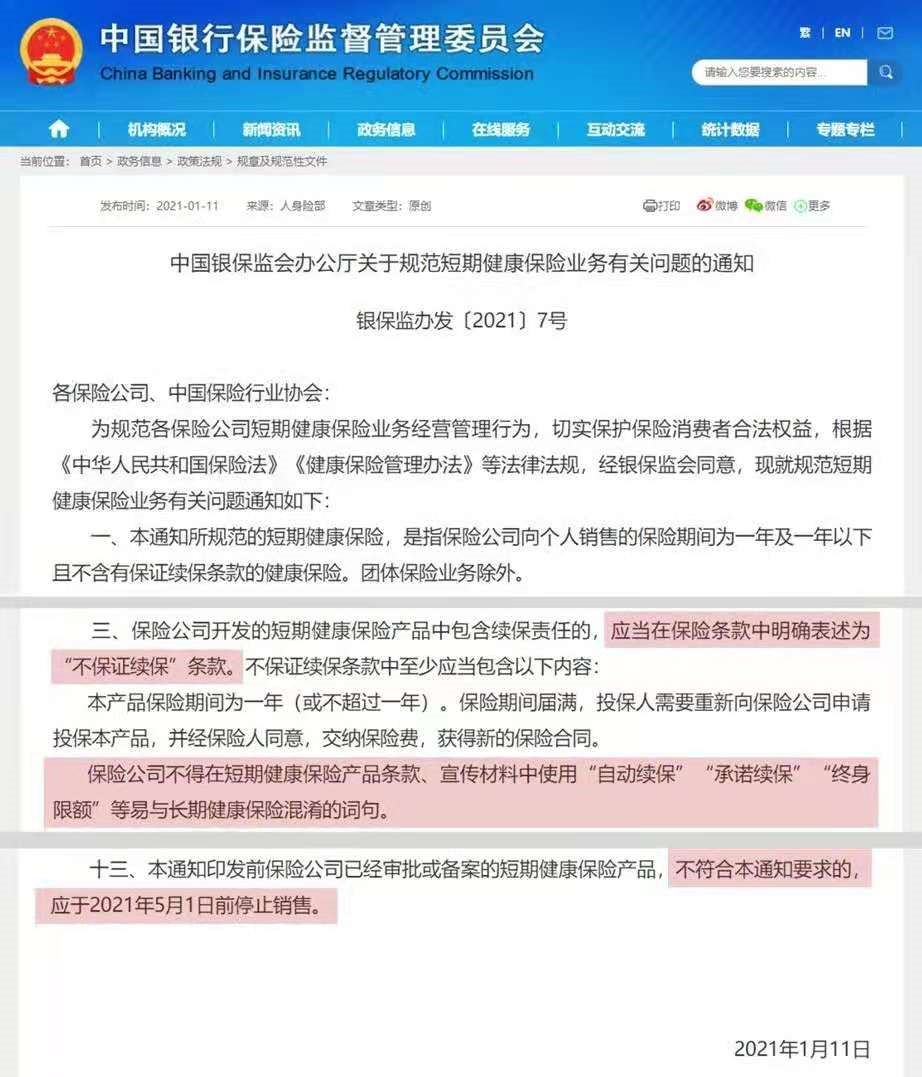

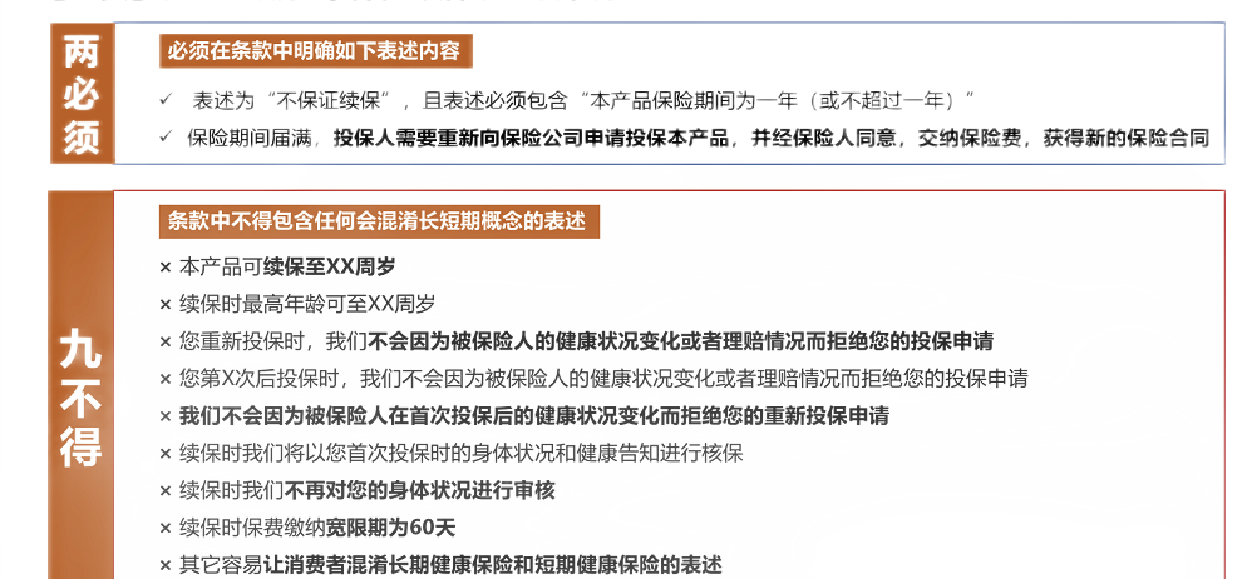

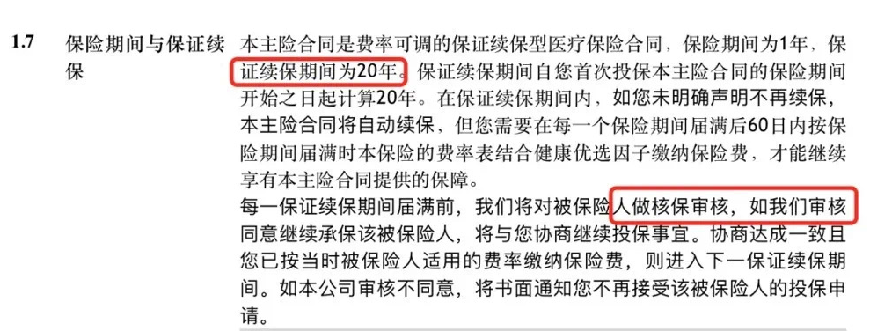

三、银保监会关于规范短期健康医疗险

对于一年期医疗险约束

关于医疗险,建议选择长期医疗险,写进条款的保障,确保和确定。

摘自微信公众号:小刚小朋友,作者:杨小刚