从保险公司2020年的理赔报告,我们来看待重大疾病,哪些是发病率最高的重大疾病,哪些重疾最高发?理赔数据告诉你真相!重疾有哪些危害、如何预防重疾风险?每年的4月15日-22日是全国肿瘤防治宣传周,今年是第27个全国肿瘤防治宣传周。我们如何去防治?

第一个数据就是:2020年我国每分钟有8人被确诊癌症!世卫组织最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症457万人,平均每分钟有8人被确诊癌症,占全球23.7%。中国癌症发病有一个明显特点——排名前6的癌种中,4个是消化道肿瘤。

第二个数据就是:2020年,不管是癌症新发人数,还是死亡人数,中国都是世界排名第一,让人担忧!其中,新发病例数位列前十的癌症分别是:1、肺癌,2、结直肠癌,3、胃癌、4、乳腺癌、5、肝癌、6、食管癌、7、甲状腺癌、8、胰腺癌、9、前列腺癌、10、宫颈癌。

CCTV关于2020年最新癌症大数据 点击看视频

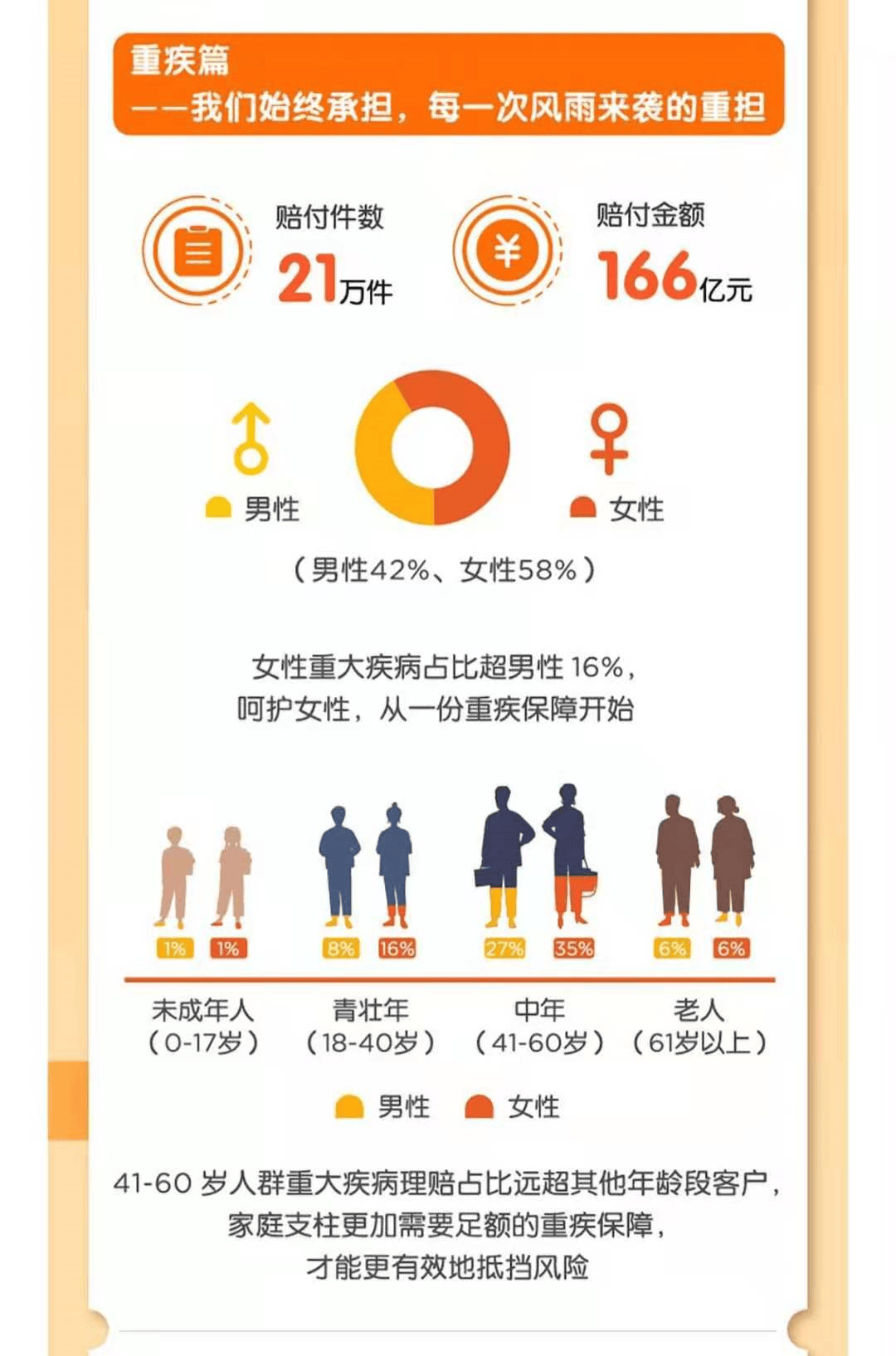

从理赔数据来看,青壮年占比明显提升,重疾发病率年轻化的趋势非常明显。值得注意的是61岁以上的老人理赔率很低。这看起来与我们的常识相悖,一般来说年纪越大,发病率越高(事实上,咱们身边的老人罹患恶性肿瘤的案例不少)。唯一的解释是:这些老人没有配置保险,所以没在理赔数据里。毕竟中国保险行业也才30多年,父母年代,很少有人有风险意识,可挑选的产品也很少,等到有经济能力,身体状况又不允许,三高、糖尿病等都是拦路虎。所以,大家要趁着年轻,身体状况也很好,早做安排。如果经济条件允许,优先选择保障终身的产品。而且年纪越小配置,保费越便宜,不要想着晚配置可以节约几年保费,何况风险不一定会等着你都准备好了才发生!

从理赔数据来看,青壮年占比明显提升,重疾发病率年轻化的趋势非常明显。值得注意的是61岁以上的老人理赔率很低。这看起来与我们的常识相悖,一般来说年纪越大,发病率越高(事实上,咱们身边的老人罹患恶性肿瘤的案例不少)。唯一的解释是:这些老人没有配置保险,所以没在理赔数据里。毕竟中国保险行业也才30多年,父母年代,很少有人有风险意识,可挑选的产品也很少,等到有经济能力,身体状况又不允许,三高、糖尿病等都是拦路虎。所以,大家要趁着年轻,身体状况也很好,早做安排。如果经济条件允许,优先选择保障终身的产品。而且年纪越小配置,保费越便宜,不要想着晚配置可以节约几年保费,何况风险不一定会等着你都准备好了才发生!

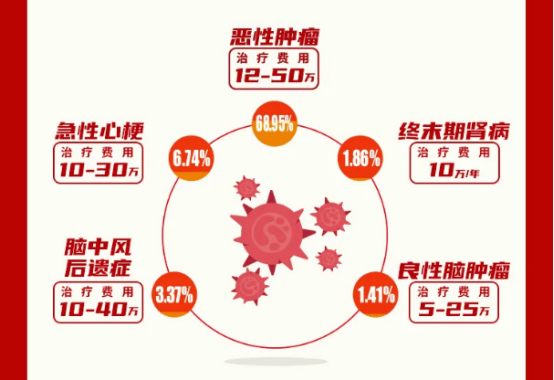

重疾险重疾出险TOP3为:恶性肿瘤、急性心肌梗塞、脑中风后遗症;轻症出险TOP3为:轻微脑中风、非危及生命的恶性病变、冠状动脉介入术。

重疾险重疾出险TOP3为:恶性肿瘤、急性心肌梗塞、脑中风后遗症;轻症出险TOP3为:轻微脑中风、非危及生命的恶性病变、冠状动脉介入术。

中/轻症是重疾的前期症状,也是重疾险为了提高赔付范围的一种良性设置。 新规重疾险必保轻症为:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症,还有一些超高发的并未有所要求,在挑选重疾险时,轻/中症的保障是否全面也很重要。

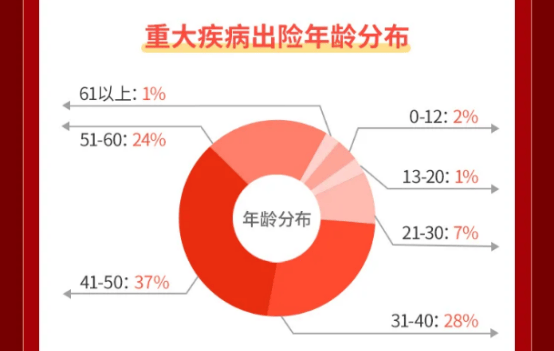

重疾高发年龄段为20~60周岁,而且有年轻化的趋势。

重疾高发年龄段为20~60周岁,而且有年轻化的趋势。

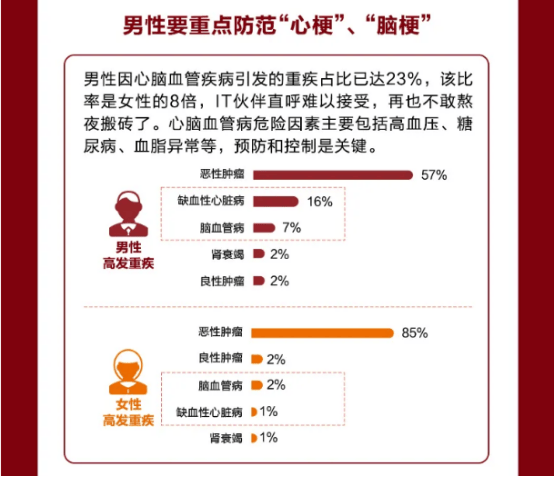

同时因为强大的工作及生活压力,男性需重点防范“心梗”、“脑梗”等心脑血管类疾病。对于容易诱发心血管疾病的高血压、高血脂糖尿病等,要尽早预防和控制。

同时因为强大的工作及生活压力,男性需重点防范“心梗”、“脑梗”等心脑血管类疾病。对于容易诱发心血管疾病的高血压、高血脂糖尿病等,要尽早预防和控制。

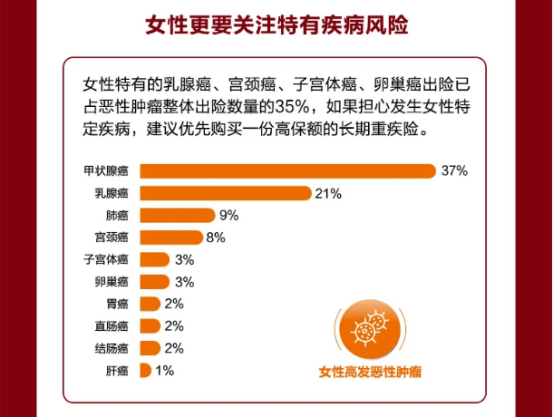

女性因为生理构造的不同,乳腺癌、宫颈癌、子宫体癌、卵巢癌非常高发,女性相对男性又更为脆弱,更需要一份重疾险的长久呵护。

同时在因重大疾病导致的身故中,白血病、食管癌、肝癌名列前三。

同时在因重大疾病导致的身故中,白血病、食管癌、肝癌名列前三。

比如构建全面的保障体系(重疾险+医疗险+意外险+寿险)很重要,而不是只花大量的钱却只配置单一险种;

比如有癌症或者心脑血管家族病史的群体,推荐做癌症或者心脑血管的加强保障;

比如医疗险虽然很便宜,但是真的很重要。真心建议每个人都要配置一份医疗险,且优先配置。对「保险不赔」的很多怨念,都源自于医疗险配置的缺失。

比如随着大家工作压力的增加,在现在这个竞争激烈的社会,重疾呈现高发、年轻化的确实,尽早落实保障比挑选一款完美的产品更重要。

由于每个人或每个家庭的家庭责任、经济情况、身体情况、家庭结构、年龄层次、负债情况、以及关注和面临的风险等等都不完全一样,所以保险配置都需要量体裁衣、量身定做,你或许还有许许多多的的问题,直接找我探讨吧!

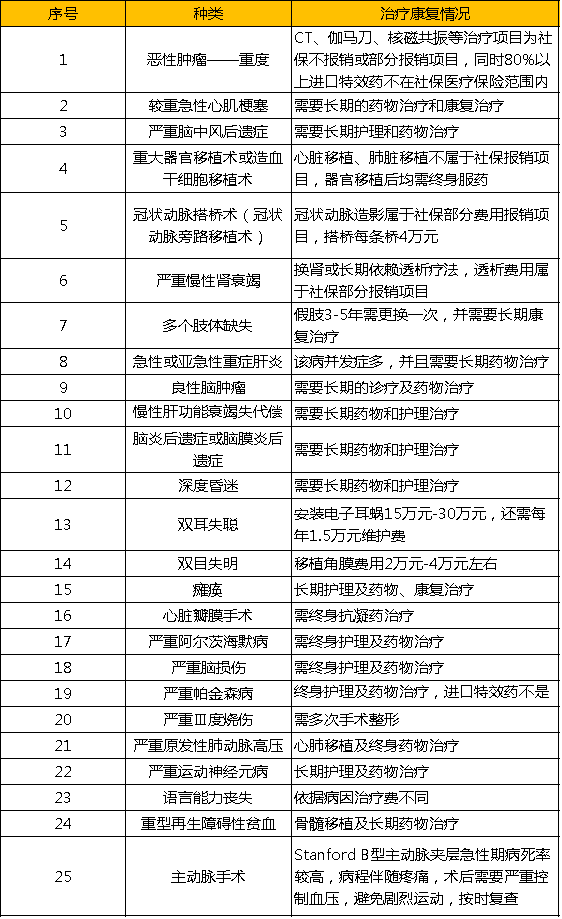

重疾有哪些危害、如何预防重疾风险? 2021年2月1日,中国精算师协会面向公众发布了《国民防范重大疾病健康教育读本》,其中整理了常见高发25种重疾的治疗康复情况:

随着医疗水平的提高,各种重大疾病的治愈率和生存率在不断提高。从我国保险人群的最新经验可以看到,25 种重大疾病的平均 5 年生存率达到 60%,其中 4 大手术类重疾(冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、重大器官移植术或造血干细胞移植术),以及严重Ⅲ度烧伤和良性脑肿瘤的 5 年生存率都在 90% 以上。 癌症通过及时、有效和长期治疗,可以像糖尿病、高血压一样得到控制,甚至让患者与癌症和平共处很多年,未来癌症将会变成一种慢性病。 医学的进步固然可以提高重大疾病的治愈率并降低死亡率,但是医疗技术不是义务服务,你需要支付一定数额的医疗费用。常见重大疾病治疗费用如下: 据统计,25种常见重大疾病,平均治疗费用如下表所示:

对于一个普通家庭来说,这笔巨额医疗费用无异于“核武器”。 为了解决未知的疾病隐患,在重疾确诊后能立即获取一大笔钱,用于疾病治疗以及后续康复费用,医疗险+重疾险绝对是最佳的保险组合模式,重疾险选择终身+50万保额以上,更是能给予自己一个无忧的健康未来!

摘自微信公众号:小刚小朋友,作者:杨小刚