关注我的小伙伴应该知道,如果给成人买保险排个顺序的话,我的建议一定是:意外险=百万医疗险=定期寿险>重疾险>储蓄险倒不是说重疾险不重要,而是很多人受限于预算,那重疾险就得后置。最近成人重疾险超级玛丽10号上线了,大概看了一下,基本就是换汤不换药。比如癌症无限赔这个保障,我根本不清楚它的意义在哪,无限赔的前提是得了无限次癌症,可一次癌症都能要命了。2021年2月1日起重疾新规正式实施,监管统一了前28种重疾+前3种轻症,定义、理赔标准甚至排序都一模一样。这直接导致重疾险越来越同质化,不仅买的人痛苦,我们卖的人也痛苦 在这个前提下,个人觉得:如果健康告知或核保能通过,保额足够且保费没压力,买哪个重疾险都差不多。可事实上,大家对重疾险普遍都存在2个疑问。1.重疾险到底有什么用?自打2016年百万医疗险兴起,很多人就疑惑重疾险和百万医疗险有啥区别。我觉得都是“重疾险”这名字惹的祸,看名字以为得了大病就能赔,实际上要达到条款约定的“理赔标准”。从理赔标准反推意义,就会发现重疾险的作用不在于治疗费,而是大病期间的收入损失。前几天有个同行不幸癌症,重疾险理赔了,我在评论区看到这样一句话:

在这个前提下,个人觉得:如果健康告知或核保能通过,保额足够且保费没压力,买哪个重疾险都差不多。可事实上,大家对重疾险普遍都存在2个疑问。1.重疾险到底有什么用?自打2016年百万医疗险兴起,很多人就疑惑重疾险和百万医疗险有啥区别。我觉得都是“重疾险”这名字惹的祸,看名字以为得了大病就能赔,实际上要达到条款约定的“理赔标准”。从理赔标准反推意义,就会发现重疾险的作用不在于治疗费,而是大病期间的收入损失。前几天有个同行不幸癌症,重疾险理赔了,我在评论区看到这样一句话: 5年别想着赚钱,这就是重疾险那笔理赔金的意义~多的我就不再赘述,可以看看这篇文章→重疾险和百万医疗的区别,用2个病来说明!2.买哪个产品?跟买医疗险一样,不少人只关注表面的保障责任,完全不考虑个人实际情况能买哪个。那种做个保障图就能得出哪个产品好的测评,我觉得纯扯,压根就没考虑你能不能买。你能买哪个产品,取决于你的健康状况、你的保费预算。①你的健康状况未来一段时间,很多人肯定会纠结超级玛丽10号和达尔文8号哪个好,但为什么比来比去还是不知道选哪个?一是保障责任太像了,一是没有考虑自己的健康状况,保险层面的健康人群有几个呢?比如≤6mm的肺结节,超级玛丽10号发现超过1年就有机会正常承保,而达尔文8号则要求发现超过2年。再比如高血压150,超级玛丽10号可直接投保,而达尔文8号拒保。当你结合自己的实际情况去选产品,你会发现并没有那么难,或许注定你只能买某个产品。比如乳腺结节3级买重疾险,最佳选择就是支付宝上的健康福终身重疾险/健康福重疾险(保20年/30年),因为它们可以正常承保。②你的保费预算有多大能力就端多大碗,不要让保费成为生活压力。为什么这几年在互联网渠道买保险的人多了,根本原因就是便宜。可是,有很多人并没有考虑过自己的持续缴费能力,自认为没压力。疫情这几年足以说明问题,有多少人收入断了,又有多少人无力续保了。前段时间有个40多岁的姐姐加了我,问我某个储蓄险怎么样,我说还不错,继续交着就行。可是,她交不起了。

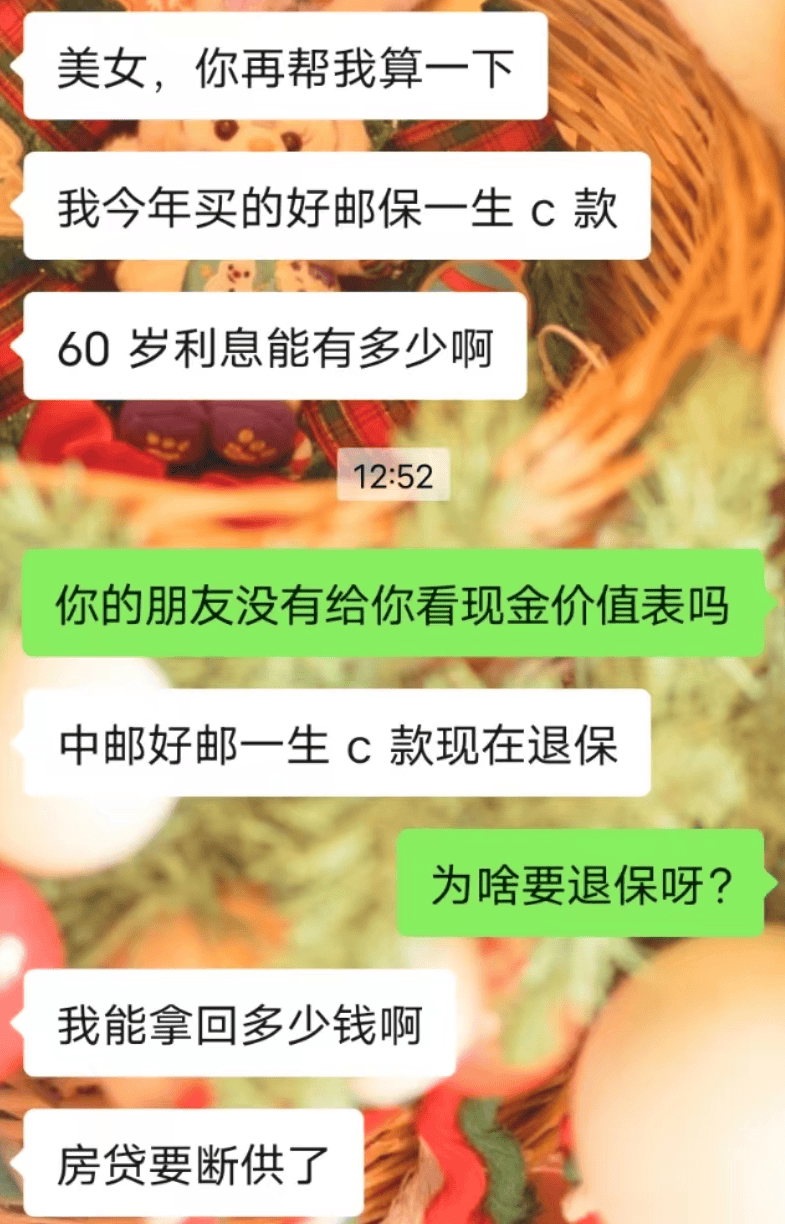

5年别想着赚钱,这就是重疾险那笔理赔金的意义~多的我就不再赘述,可以看看这篇文章→重疾险和百万医疗的区别,用2个病来说明!2.买哪个产品?跟买医疗险一样,不少人只关注表面的保障责任,完全不考虑个人实际情况能买哪个。那种做个保障图就能得出哪个产品好的测评,我觉得纯扯,压根就没考虑你能不能买。你能买哪个产品,取决于你的健康状况、你的保费预算。①你的健康状况未来一段时间,很多人肯定会纠结超级玛丽10号和达尔文8号哪个好,但为什么比来比去还是不知道选哪个?一是保障责任太像了,一是没有考虑自己的健康状况,保险层面的健康人群有几个呢?比如≤6mm的肺结节,超级玛丽10号发现超过1年就有机会正常承保,而达尔文8号则要求发现超过2年。再比如高血压150,超级玛丽10号可直接投保,而达尔文8号拒保。当你结合自己的实际情况去选产品,你会发现并没有那么难,或许注定你只能买某个产品。比如乳腺结节3级买重疾险,最佳选择就是支付宝上的健康福终身重疾险/健康福重疾险(保20年/30年),因为它们可以正常承保。②你的保费预算有多大能力就端多大碗,不要让保费成为生活压力。为什么这几年在互联网渠道买保险的人多了,根本原因就是便宜。可是,有很多人并没有考虑过自己的持续缴费能力,自认为没压力。疫情这几年足以说明问题,有多少人收入断了,又有多少人无力续保了。前段时间有个40多岁的姐姐加了我,问我某个储蓄险怎么样,我说还不错,继续交着就行。可是,她交不起了。 这是个案吗?并不是,我从业这些年见了太多太多。买的人“勒紧裤腰带”交,卖的人“管你交不交得起”。保险说白了就是财务规划的一种工具,如果保费都是压力了,还规划毛线啊~

这是个案吗?并不是,我从业这些年见了太多太多。买的人“勒紧裤腰带”交,卖的人“管你交不交得起”。保险说白了就是财务规划的一种工具,如果保费都是压力了,还规划毛线啊~