随着医学临床诊断标准和医疗技术的不断发展和革新,需要对重大疾病险旧规范加以修订和完善,中国保险行业协会与中国医师协会联合开展,先后联合召开了3次医学专家论证会,组织多家三甲医院知名医学专家,对定义内容逐条进行论证研讨,对相关医学名词术语进行准确界定。

2020年11月5日,中国保险行业协会与中国医师协会在京举办新闻通气会,正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》 现行的规范(2020修订版)更新规定了28种重大疾病、3种轻症的定义和使用规范,其疾病保障范围必须包括六种高发重疾病种:1)恶性肿瘤——重度;2)较重急性心肌梗死;3)严重脑中风后遗症;4)重大器官移植术或造血干细胞移植术;5)冠状动脉搭桥术(或称冠状动脉旁路移植术);6)严重慢性肾衰竭。1【1 恶性肿瘤】01 病种解读指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断,临床诊断属于世界卫生组织(WHO,World Health Organization)《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。02 确诊的两个关键点a)病理学检查结果诊断:有癌细胞;b)诊断确定的病症属于ICD-10 的恶性肿瘤,ICD-O-3的肿瘤形态学编码3(原发)、6(转移)、9(不确定原发还是转移)。03 除外7种疾病:1)ICD-O-3肿瘤形态学编码为0、1、2等早期或极早期病变,如原位癌等; 2)TNM分期为I期或更早分期的甲状腺癌; 分期为I、II、III期,I期为早期。甲状腺癌导致的死亡率几乎在所有地区都相对稳定在较低水平,而且治愈率高,治疗病程短,费用低。I期是早期,更易治愈。 3)TNM分期为T1N0M0期或更轻分期的前列腺癌 4)黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤; 5)Binet分期方案A期程度的慢性淋巴细胞白血病; 6)相当于Ann Arbor分期方案Ⅰ期程度的何杰金氏病(I、II、III越往后越严重) 7)未发生淋巴结和远处转移且WHO分级为G1级或更轻分期的神经内分泌肿瘤。04 用于理赔的病理报告

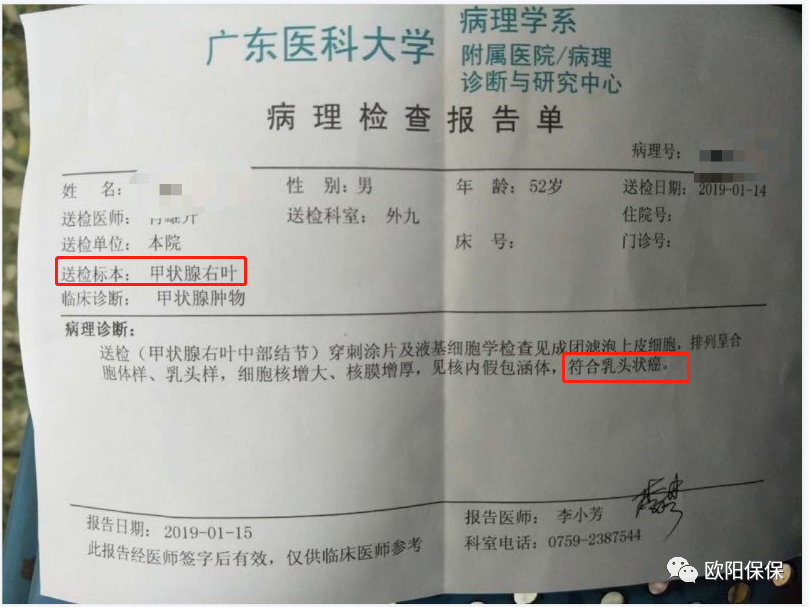

现行的规范(2020修订版)更新规定了28种重大疾病、3种轻症的定义和使用规范,其疾病保障范围必须包括六种高发重疾病种:1)恶性肿瘤——重度;2)较重急性心肌梗死;3)严重脑中风后遗症;4)重大器官移植术或造血干细胞移植术;5)冠状动脉搭桥术(或称冠状动脉旁路移植术);6)严重慢性肾衰竭。1【1 恶性肿瘤】01 病种解读指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断,临床诊断属于世界卫生组织(WHO,World Health Organization)《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。02 确诊的两个关键点a)病理学检查结果诊断:有癌细胞;b)诊断确定的病症属于ICD-10 的恶性肿瘤,ICD-O-3的肿瘤形态学编码3(原发)、6(转移)、9(不确定原发还是转移)。03 除外7种疾病:1)ICD-O-3肿瘤形态学编码为0、1、2等早期或极早期病变,如原位癌等; 2)TNM分期为I期或更早分期的甲状腺癌; 分期为I、II、III期,I期为早期。甲状腺癌导致的死亡率几乎在所有地区都相对稳定在较低水平,而且治愈率高,治疗病程短,费用低。I期是早期,更易治愈。 3)TNM分期为T1N0M0期或更轻分期的前列腺癌 4)黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤; 5)Binet分期方案A期程度的慢性淋巴细胞白血病; 6)相当于Ann Arbor分期方案Ⅰ期程度的何杰金氏病(I、II、III越往后越严重) 7)未发生淋巴结和远处转移且WHO分级为G1级或更轻分期的神经内分泌肿瘤。04 用于理赔的病理报告 图1

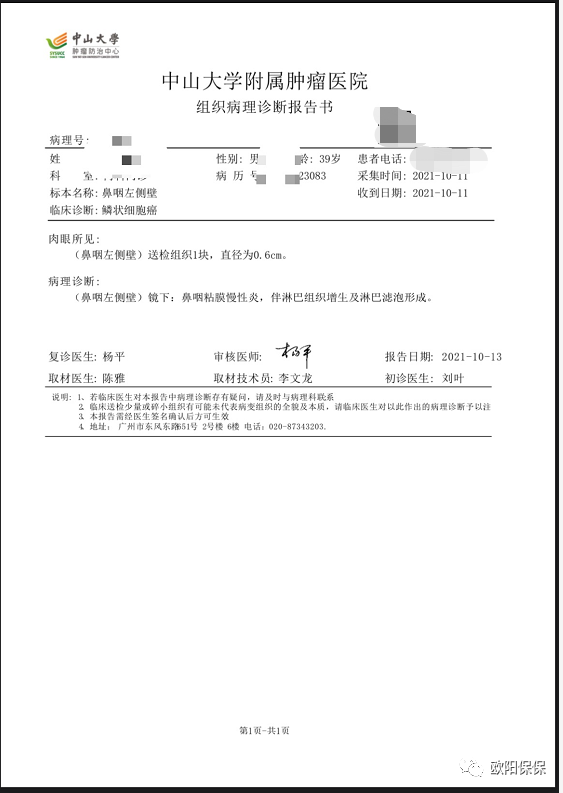

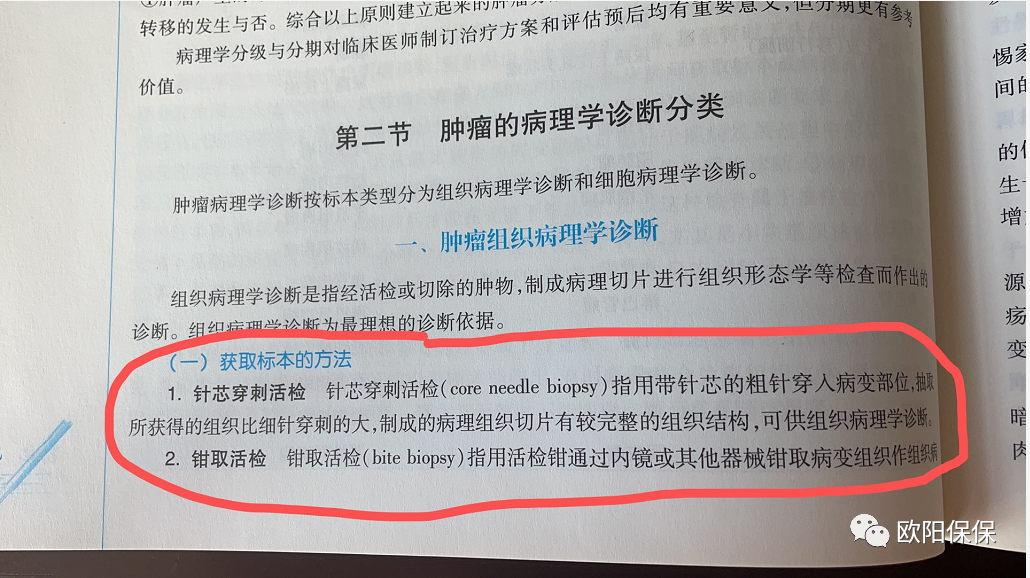

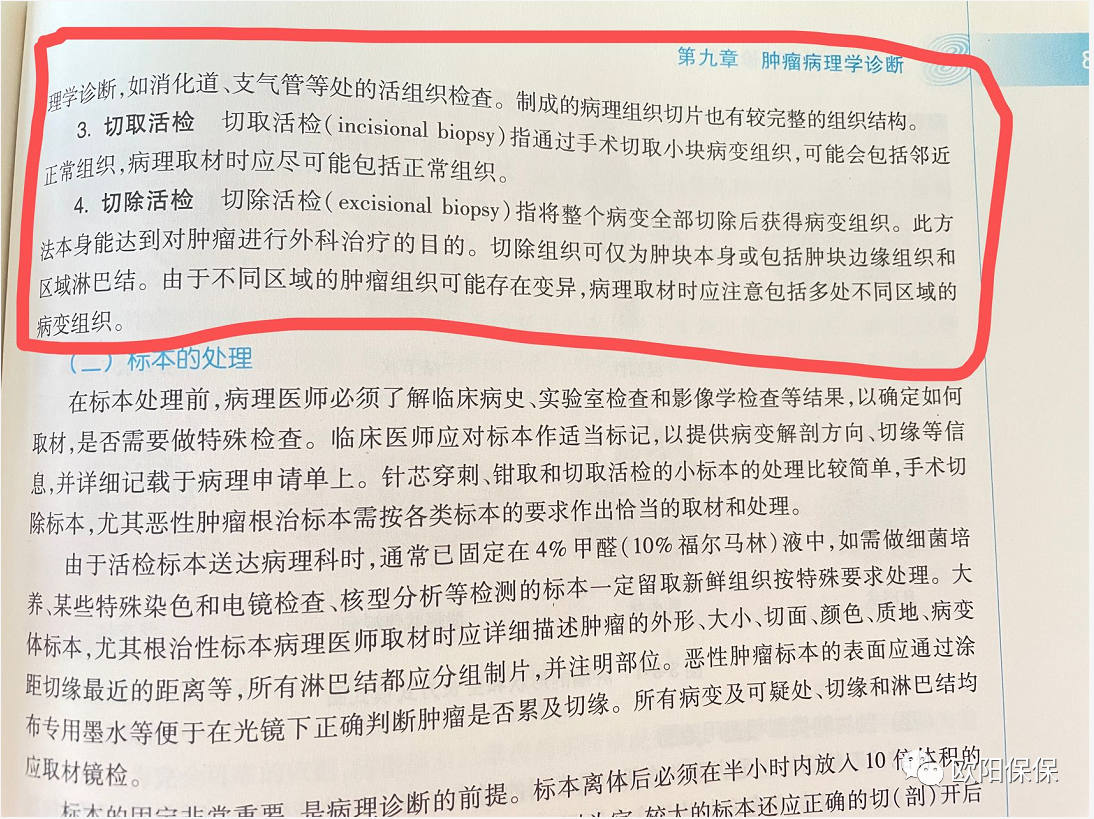

图1 图2之前,图1中的病理报告也是可以理赔重疾的,但是从2021年2月开始新国标执行之后,只有图2上的这种“组织病理学报告”才可以理赔的。05 四种获取标本的方法

图2之前,图1中的病理报告也是可以理赔重疾的,但是从2021年2月开始新国标执行之后,只有图2上的这种“组织病理学报告”才可以理赔的。05 四种获取标本的方法 图3

图3 图4

图4 图506 肿瘤的形状和生长方式

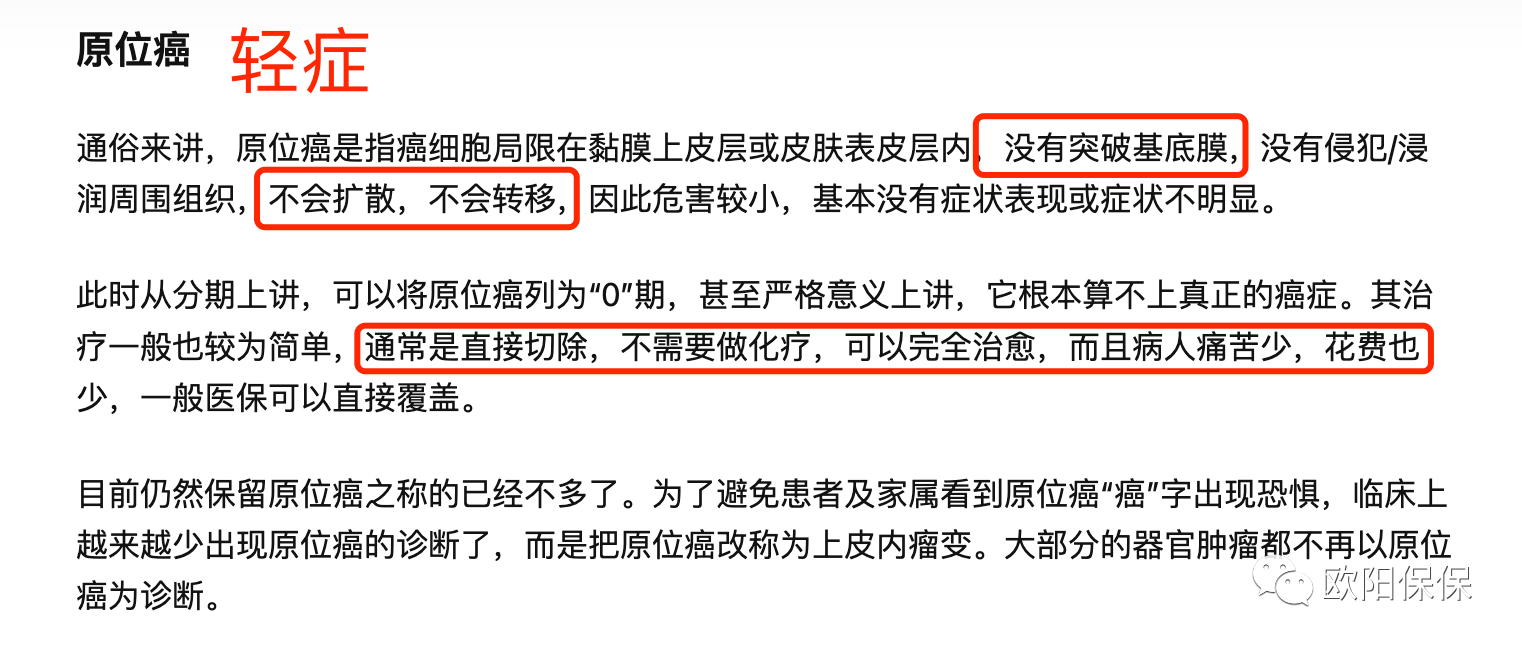

图506 肿瘤的形状和生长方式 图607 重大疾病保险中,恶性肿瘤—重度和轻症的区别【原位癌】:没有突破基底膜,属于轻症,不是恶性肿瘤

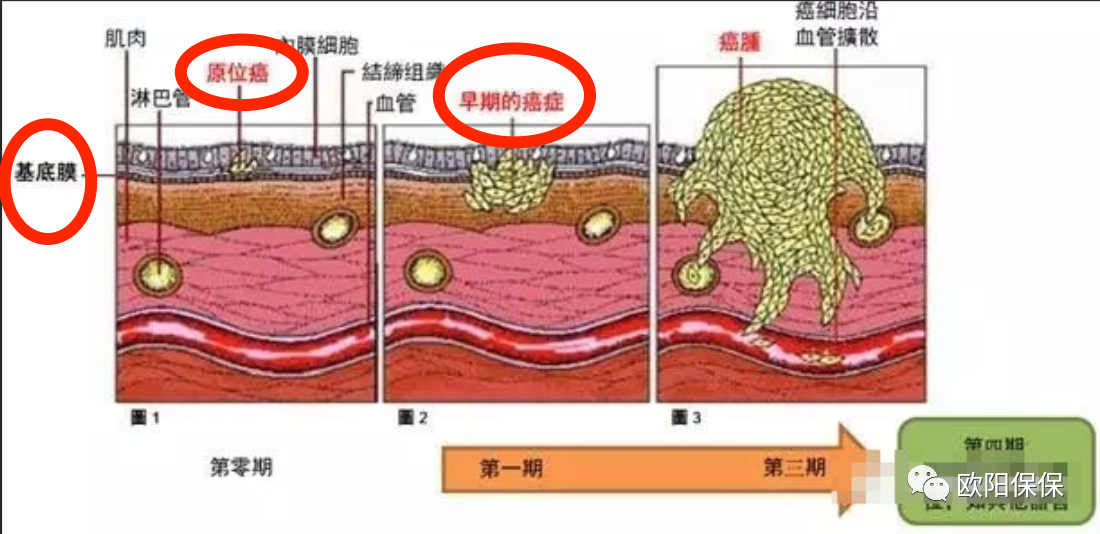

图607 重大疾病保险中,恶性肿瘤—重度和轻症的区别【原位癌】:没有突破基底膜,属于轻症,不是恶性肿瘤 图7突破基底膜后,就是咱们重大疾病保险中的【恶性肿瘤-重度】了

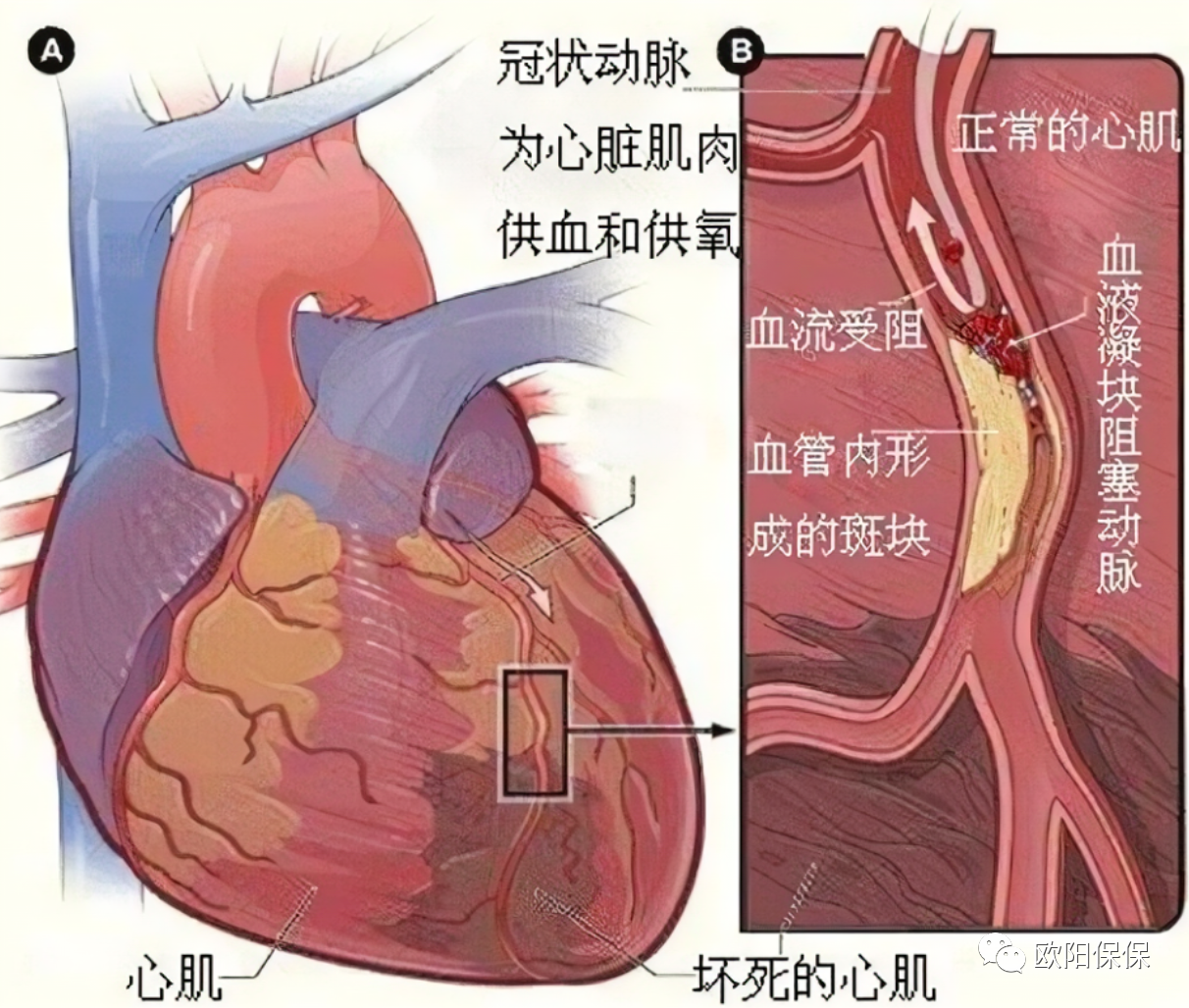

图7突破基底膜后,就是咱们重大疾病保险中的【恶性肿瘤-重度】了 图8图8各阶段在【重大疾病保险】中赔付比例如下:第零期轻症:赔付30%第一期开始重疾:赔付100%22 较重急性心肌梗死现在我们来看【重大疾病保险】中第二项,也是理赔中第二多的【较重急性心肌梗死】。

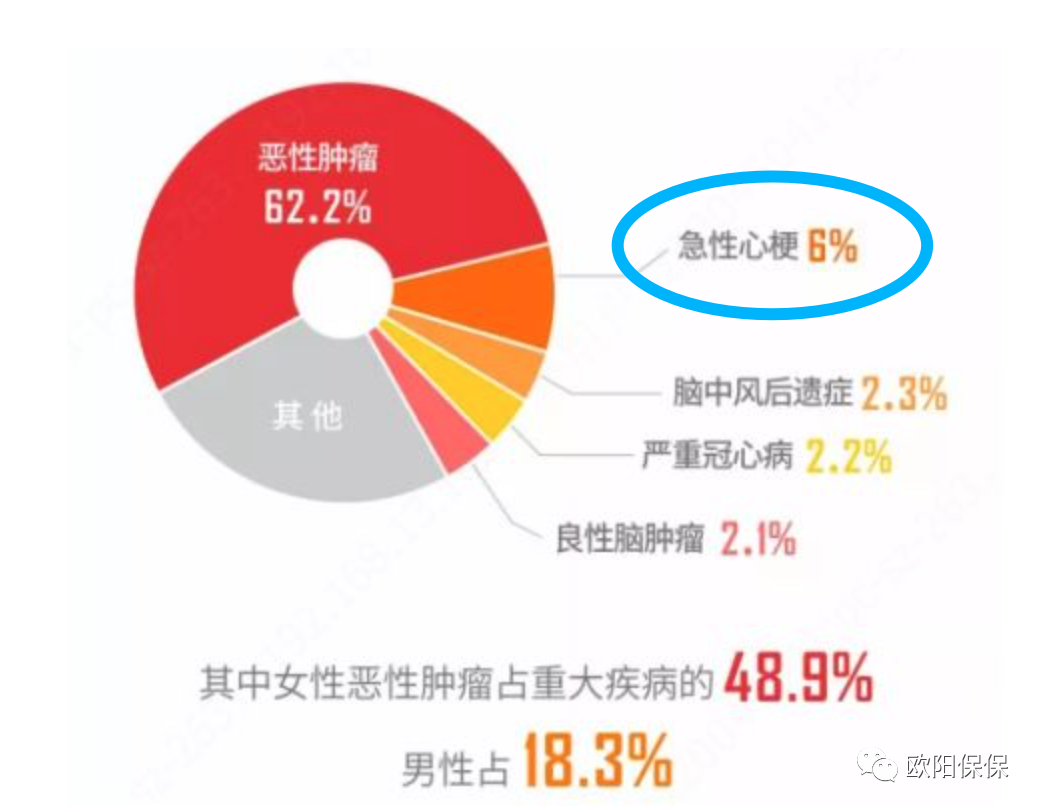

图8图8各阶段在【重大疾病保险】中赔付比例如下:第零期轻症:赔付30%第一期开始重疾:赔付100%22 较重急性心肌梗死现在我们来看【重大疾病保险】中第二项,也是理赔中第二多的【较重急性心肌梗死】。 图9图9是2020年的理赔数据汇总,第一名当然是当仁不让的恶性肿瘤,第二名就是我们今天要说的急性心肌梗死。 急性心肌梗死也分为重症和轻症,重症理赔保额的100%,轻症理赔保额的30%。下面我们来看一下急性心肌梗死的诊断图片

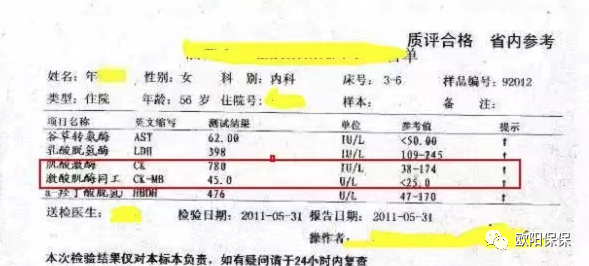

图9图9是2020年的理赔数据汇总,第一名当然是当仁不让的恶性肿瘤,第二名就是我们今天要说的急性心肌梗死。 急性心肌梗死也分为重症和轻症,重症理赔保额的100%,轻症理赔保额的30%。下面我们来看一下急性心肌梗死的诊断图片 图10

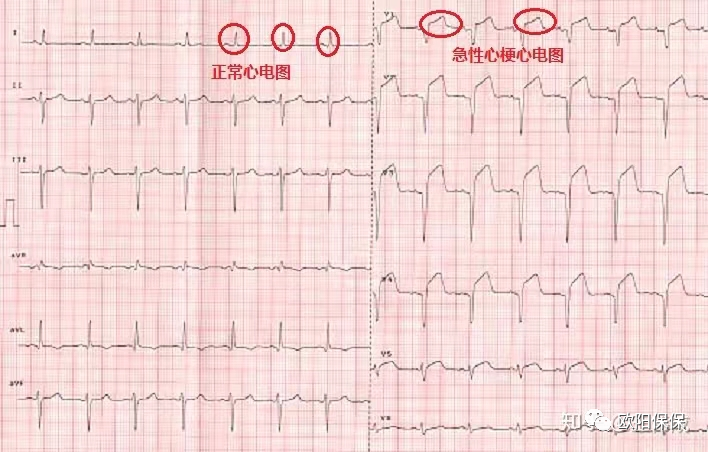

图10 图11

图11 图12

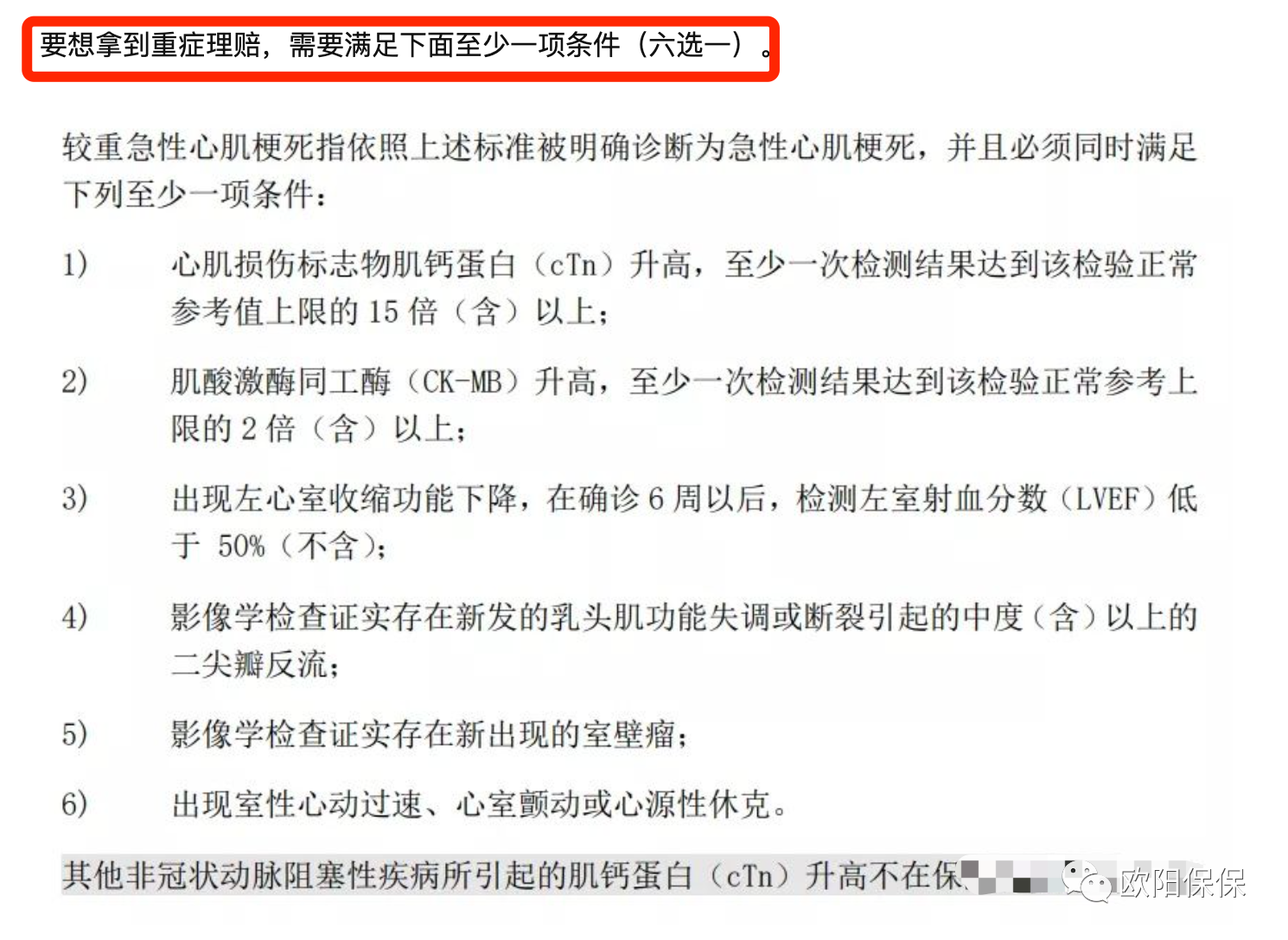

图12 图1301 达到急性心肌梗塞后,重疾的理赔标准如下:

图1301 达到急性心肌梗塞后,重疾的理赔标准如下: 图14【注意事项】1)最好1天内、最长不超过10天检测cTn和CK-MB数值。太早或者太晚,都有可能检测不到cTn和CK-MB的异常结果。如果抢救及时,刚有症状就送往医院,这时的心肌细胞不会马上受损死掉,一般3个小时之后才会检测到cTn和CK-MB的升高数值。10天后,死掉的心肌细胞就会正常代谢掉,血液中的cTn和CK-MB恢复正常,这时候在检测不到cTn和CK-MB的异常数值。2)cTn和CK-MB最少检测两次或两次以上,务必保留cTn的原始化验单。理赔条件要求检测到cTn和CK-MB的动态变化,所以这个检查我们至少需要做两次。可能会人会说,这不是医生让做几次就做几次,我们有选择吗?这个不用担心,一般正规医院的医生会让患者多次检测。3)记得让医生把“胸痛”症状记录在病历中。心梗发生之后,一般伴随有压痛、闷痛、束缚感等难以描述的痛,要请医生记录在病历中喔

图14【注意事项】1)最好1天内、最长不超过10天检测cTn和CK-MB数值。太早或者太晚,都有可能检测不到cTn和CK-MB的异常结果。如果抢救及时,刚有症状就送往医院,这时的心肌细胞不会马上受损死掉,一般3个小时之后才会检测到cTn和CK-MB的升高数值。10天后,死掉的心肌细胞就会正常代谢掉,血液中的cTn和CK-MB恢复正常,这时候在检测不到cTn和CK-MB的异常数值。2)cTn和CK-MB最少检测两次或两次以上,务必保留cTn的原始化验单。理赔条件要求检测到cTn和CK-MB的动态变化,所以这个检查我们至少需要做两次。可能会人会说,这不是医生让做几次就做几次,我们有选择吗?这个不用担心,一般正规医院的医生会让患者多次检测。3)记得让医生把“胸痛”症状记录在病历中。心梗发生之后,一般伴随有压痛、闷痛、束缚感等难以描述的痛,要请医生记录在病历中喔

02 引起拒赔的常见原因:1)达到急性心肌梗死的诊断标准,但是不够严重 上面的6选1没有达标,没有产生后遗症,不失能,就可能赔付轻症,不能赔付重疾 2)本条款的除外条件,其他非冠状动脉阻塞性疾病所引起的cTn升高不在保障范围内。 持续心动过缓、低血压、呼吸衰竭、严重贫血、严重心肌炎这些非动脉阻塞引起的心肌梗死也不在这个条款的理赔范围之内。 3)急性心肌梗塞给心脏造成的损伤是否可逆?

正因为这种伤害的不可逆,很多人在第一次急性梗塞被抢救回来之后,过一段时间还会发生第二次急性心肌梗塞, 这就是附加心脑血管二次赔付的产品设计的原因。33 脑中风后遗症请注意,重疾险中的疾病理赔是分为以下三大类的: 1)疾病(确诊疾病即可赔付); 2)疾病状态(确诊疾病以后需要达到某一种疾病状态才可赔付); 3)手术(确诊疾病以后需要进行某种手术才可赔付)。 脑中风后遗症】是属于【疾病状态】这一类的 1)首先要确诊脑中风(大家常说的脑卒中)。2)必须因脑中风在某个时间点达到某种疾病状态,才可赔付。首先,看看医学相关定义和概念。 【脑中风,又称脑卒中或脑血管意外】,分为缺血性脑中风和出血性脑中风。 下图将两者表示得很清楚 图15

图15 图16其次,严重脑中风后遗症与轻度脑中风后遗症的区别那么,严重脑中风后遗症与轻度脑中风后遗症的区别是什么呢?请看下图

图16其次,严重脑中风后遗症与轻度脑中风后遗症的区别那么,严重脑中风后遗症与轻度脑中风后遗症的区别是什么呢?请看下图 图17严重脑中风后遗症与轻度脑中风后遗症共同点就是首先得确诊【脑中风】,由CT或MRI等影像学检查证实,并导致神经系统永久性的功能障碍

图17严重脑中风后遗症与轻度脑中风后遗症共同点就是首先得确诊【脑中风】,由CT或MRI等影像学检查证实,并导致神经系统永久性的功能障碍

★重疾需要具备的2个条件:1.脑中风确诊180天后

2.遗留下列一种或一种以上障碍:

A、完全丧失语言能力或咀嚼吞咽能力;

B、完全丧失一肢或一肢以上肢体机能;

C、完全丧失自主生活能力,不能独立完成六项基本日常生活活动中的三项或三项以上。

轻症需要具备的2个条件:

1.脑中风确诊180天后

2.遗留下列一种或一种以上障碍:

A 一肢或一肢以上肢体肌力为3级(含)以下

B部分丧失自主生活能力,不能独立完成六项基本日常生活活动中的2项

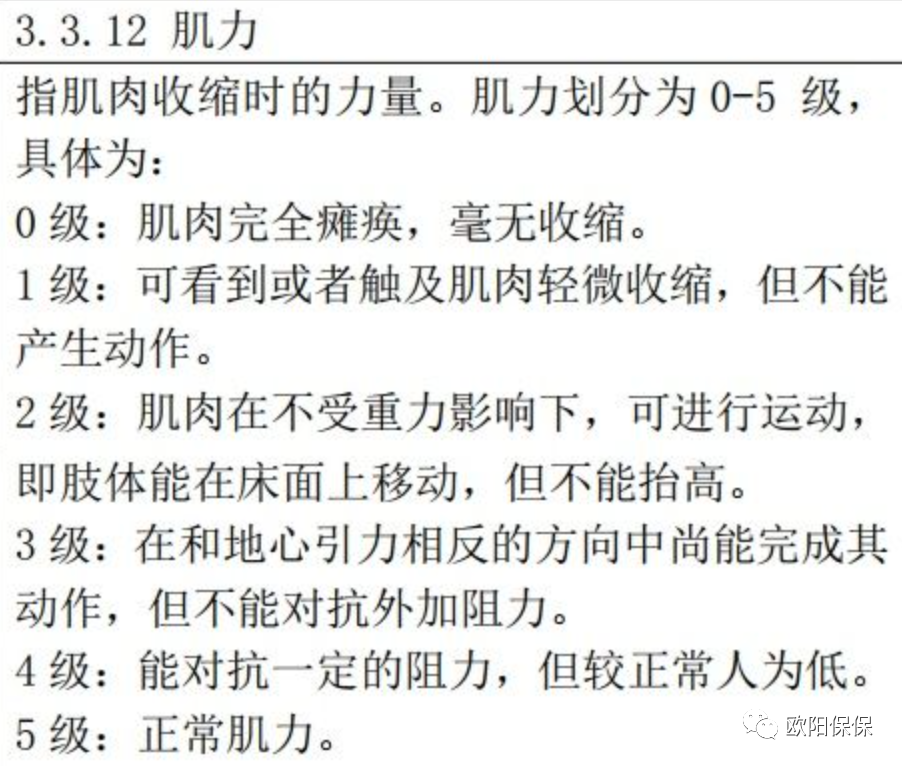

图19肌力级别定义

图19肌力级别定义

图18六项基本生活活动如下: (1)进食:自己从已准备好的碗或碟中把食物放入口中; (2)移动:自己能从一个房间走到另一个房间; (3)如厕:自己可控制大小便; (4)洗澡:自己淋浴或盆浴; (5)穿衣:自己可以穿衣或脱衣; (6)行动:自己上下轮椅或上下床。摘自微信公众号:欧阳保保,作者:欧阳保保

图18六项基本生活活动如下: (1)进食:自己从已准备好的碗或碟中把食物放入口中; (2)移动:自己能从一个房间走到另一个房间; (3)如厕:自己可控制大小便; (4)洗澡:自己淋浴或盆浴; (5)穿衣:自己可以穿衣或脱衣; (6)行动:自己上下轮椅或上下床。摘自微信公众号:欧阳保保,作者:欧阳保保