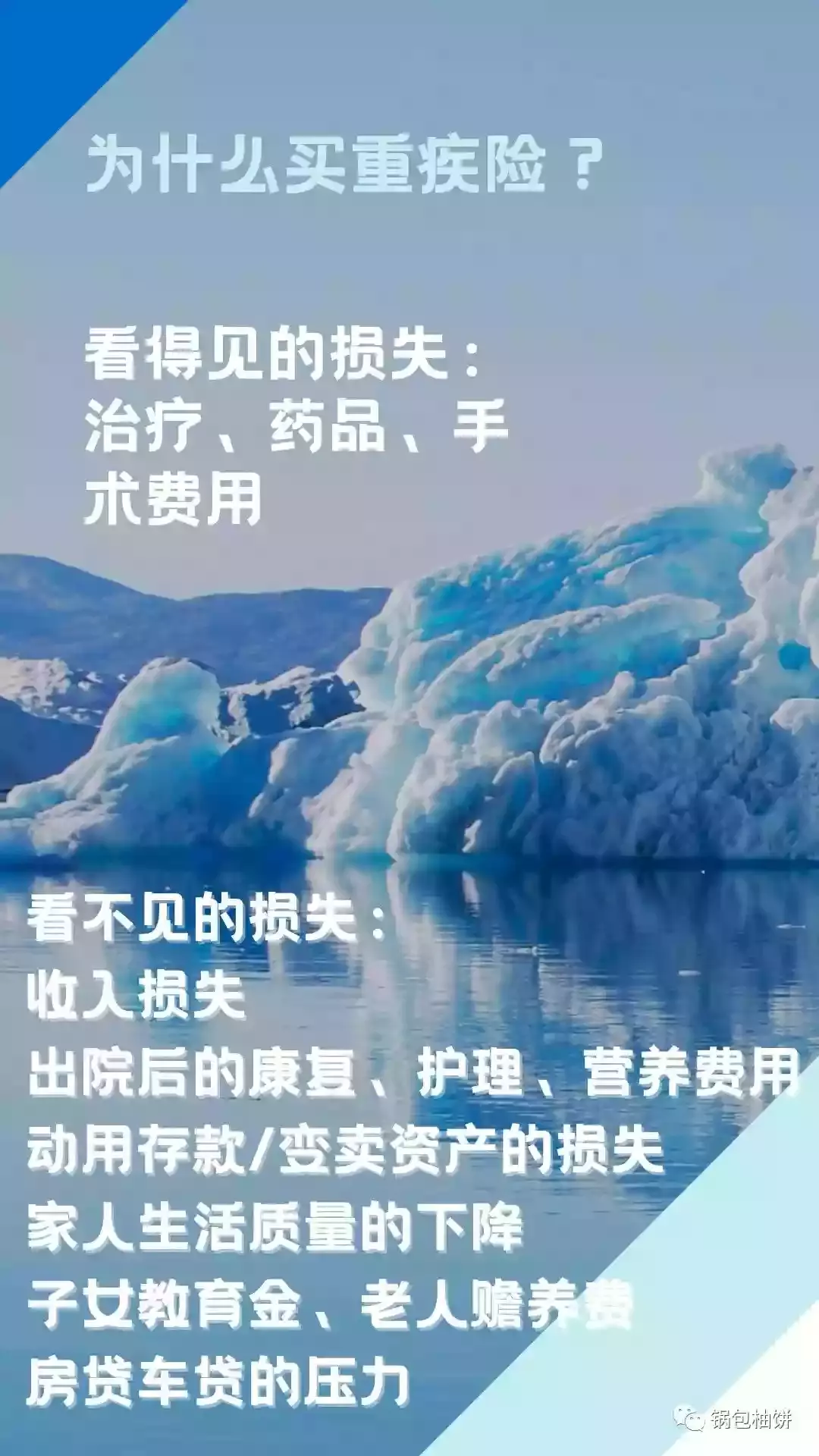

为什么要买重疾险?

不论哪种保险,本质上解决的都是钱的问题。一旦发生重疾会对家庭财务造成哪些影响呢?通常我们预计会产生的花费只是冰山的表层。

看得见的费用——医疗账单上的费用(包括检查费、药品费、手术费、住院费),准确的说是发票上的费用,这部分主要靠社保、商业医疗保险报销解决;

看不见的费用——医疗账单之外的一切费用:大病之后最重要的是安心修养,即使康复后重新开始工作,能够选择的工作强度和类型也会受到限制,一些疾病可能需要漫长的复健和贴身护理,不论是家人陪伴还是请专业的护工,都会给家庭经济状况造成影响。这一部分就需要用重疾险来解决。重疾险是给付型的险种,买多少赔多少,与医疗的费用无关。

重疾险基础知识

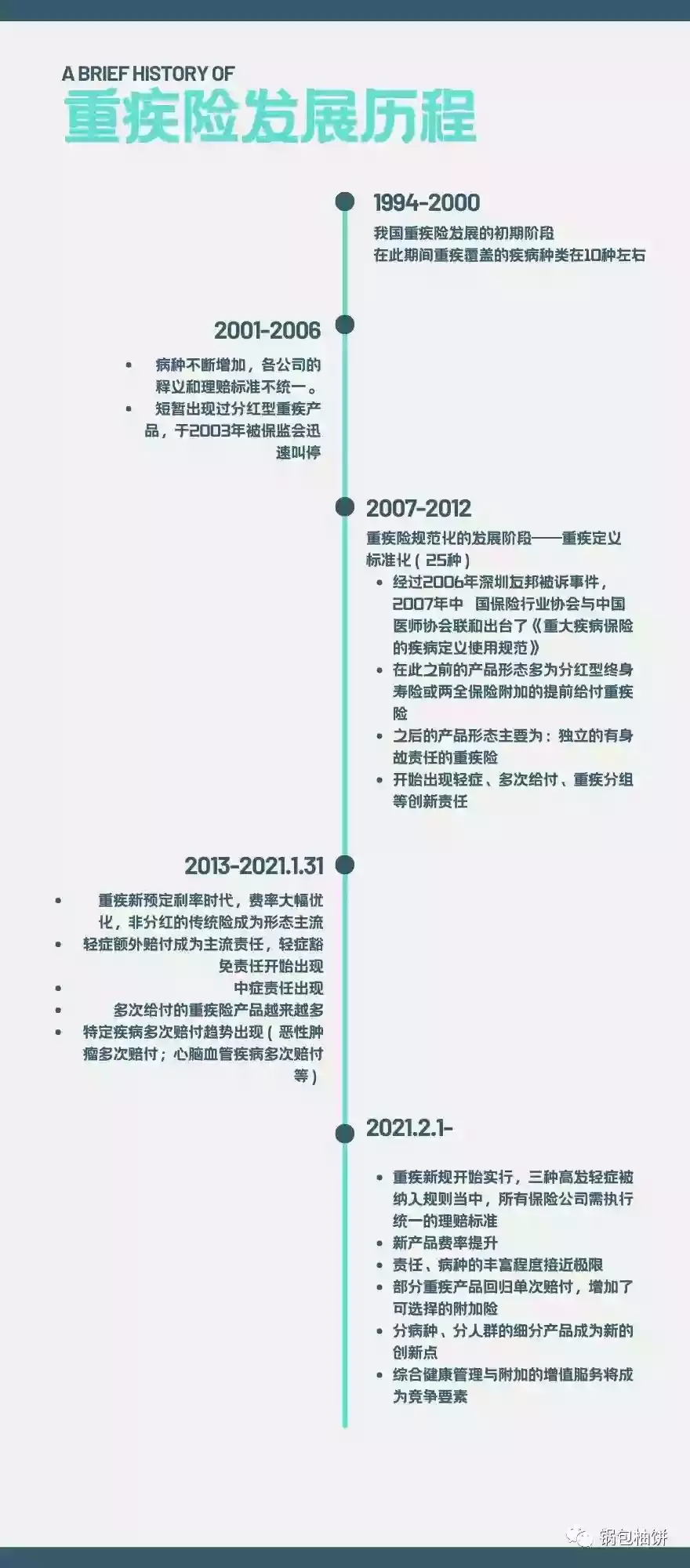

重疾险发展简史

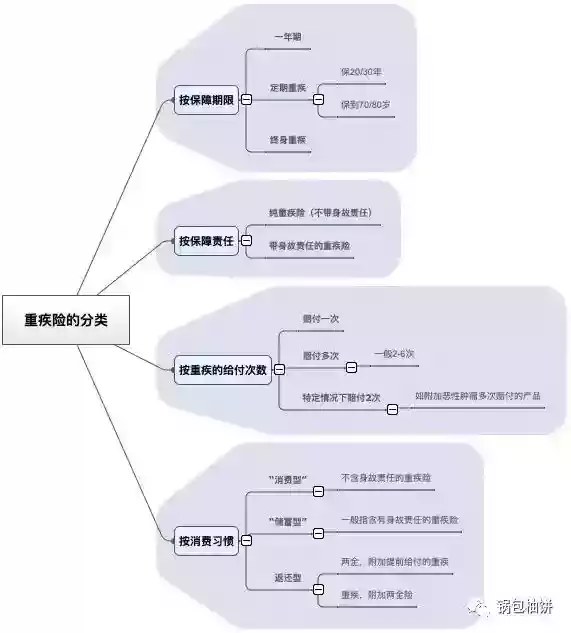

重疾险的分类

在重疾险的诸多分类中,我个人是不太推荐返还型的。返还型重疾险是指在合同中约定,在未出险的情况下,投保人到了一定年龄返还一笔“祝寿金”,或合同到达一定期限返还一笔“满期金”,有的返保额,有的返已交保费或已交保费的1-2倍。主要有上图列出的两种形式,返保额的产品大多返还后合同终止,返保费的多数返还后合同继续有效。

这类产品看起来挺好,虽然保费偏高,但是生病能拿保额,没病也几十年后也赚点儿。但是在我看来,什么都想要往往一头也占不上。配置保险的初衷是解决风险,交同样的保费,在综合条件达标的产品中能撬动最高保额的才是最好的。如果为了理财,返还类重疾的保费并不算低,用来投资市场上的丰富多样的金融产品不好吗。

重疾的赔付条件

重疾险的理赔分为三种情形:

「确诊即赔」

如恶性肿瘤,较重的急性心肌梗死,重症肝炎,永久不可逆的双目失明或双耳失聪等。

「实施了特定的治疗手段后理赔」

最常见的是手术,如重大器官移植术,冠状动脉搭桥术等,请注意这里是接受治疗,进行手术后才可理赔。

「达到某种状态后理赔」

通常涉及与神经系统相关的疾病,需经过一定时间的治疗和恢复,仍然有肢体活动障碍或丧失一定能力的情况下可以理赔。如严重的脑中风后遗症,深度昏迷等等。

线上产品和线下产品的区别

保险公司的产品销售渠道主要有个险、团险、银保、经代和网销。随着互联网的发展,大家自主调研了解保险产品的途径越来越多,越来越多保司也开始大力发展网销渠道的定制产品,即互联网线上产品。那么线上和线下途径购买的保险产品是一样的吗?

线上产品的优点:价格低,可购买范围广,不受地域限制

可买保额不同:线上重疾产品成人的保额上限是50万,极个别产品是60万,线下产品保额的上限很高。

核保标准不同:线上产品核保限制较多,一部分产品只能接受健康告知全部为否的标准体投保。而线下产品不论有什么体况,都可以提交材料进行核保,多家比对。

健康告知不同:基于上条提到的核保限制,线上产品的健康告知可能会更严格。

服务与理赔的不同:一旦出险,投保人只能自己联系保险公司进行沟通和申请理赔,容易在理赔时处于劣势产生纠纷,费时费力。很多时候保险公司拒赔的原因是条款中明确说明的,但投保人在投保时并没有看到或理解该条款,造成以为会却不能赔付的心理落差。而线下购买的保险产品有专业的人辅助理赔,即便有理赔不顺利的情况,经纪人也会从投保人的利益出发出面协调据理力争,甚至诉诸法律。

重疾险条款解读

常规条款解读

「等待期」—— 为防范带病投保的道德风险而设置,一般为90/180天,等待期内确诊的疾病不能得到赔付。这点看起来很简单,自然是选短不选长,可是等待期条款中的隐藏知识点还有许多:

等待期只适用于疾病导致的重疾,因意外导致的重疾没有等待期。

等待期内发生疾病,不同产品的条款中可能有如下处理,此处以等待期内发生重疾举例-

等待期内发生重疾,合同终止,退还已交保费。

等待期内发生重疾,明确不赔付,但条款中未写明合同终止。根据《保险法》第三十条,条款未作说明的,应作出有利于被保险人和受益人的解释,即可解读为已患重疾终止,其他责任继续有效。

条款未做说明。若没有等待期出险的描述,按照有利于被保险人和受益人的解释来解读。

很显然,这三种表述方式,对投保人的利益友好性递加。

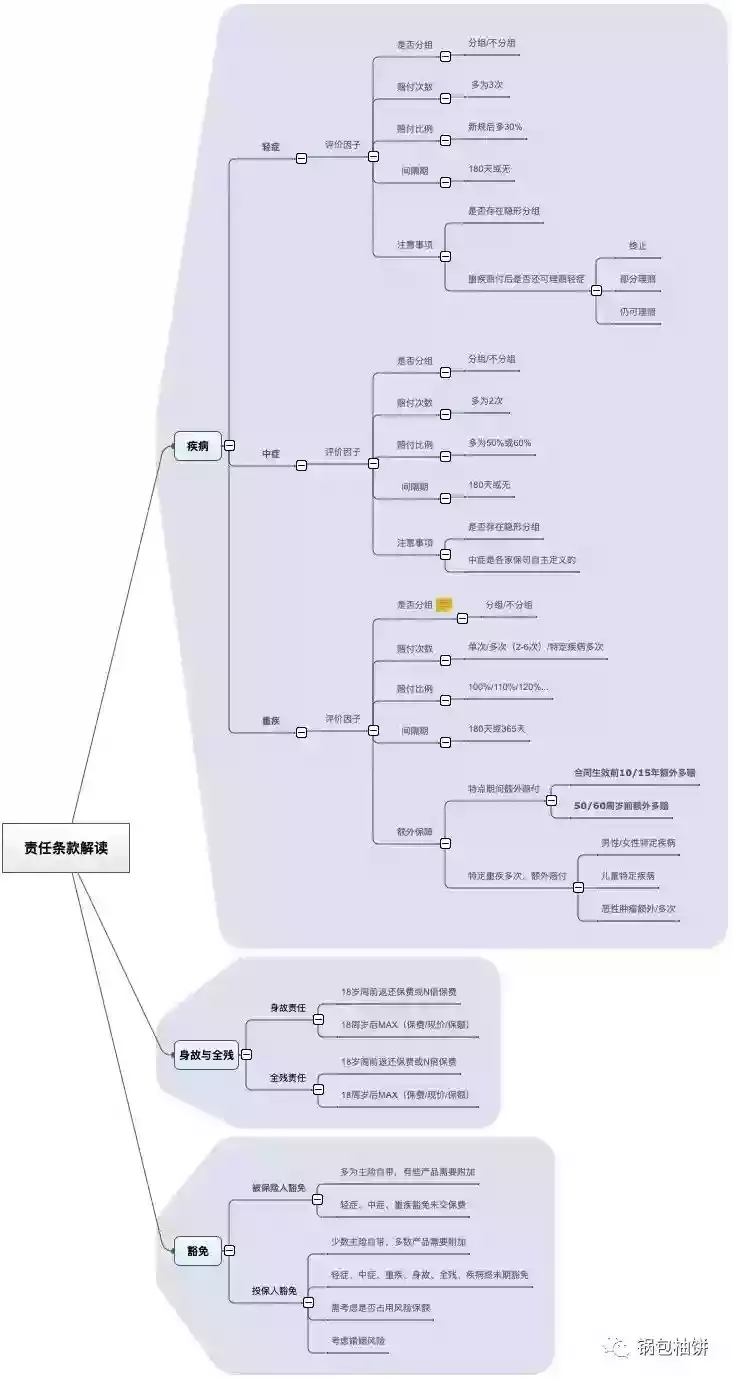

「保障责任」保障责任分比较复杂,借助一张脑图来说明:

这里主要补充一下分组,尤其是重疾分组的合理性:多次赔付的重疾险分为分组和不分组的,较合理的是将同类别疾病分在一组,而同类不同类疾病都在同一组别,如心脏类和神经类都在一组就不太合理。六种最常见重疾分组越分散越好,而不分组的重疾,就可以看作是每种疾病自成一组,客户获得二次理赔的概率就最大。

「责任免除」指符合保险责任,但保险公司不予赔付的情况。通常是由于投保人的故意行为,被保险人的自伤或两年内的自杀,以及遗传性、先天性疾病导致的重疾身故等。在这一板块我们需要关注的是责任免除后合同效力的问题,和上文一样,这里列出三种对投保人利益友好性递加的条款:

不论发生身故还是疾病的免责,合同都终止。

发生身故、重疾免责,合同终止;发生轻症免责,合同继续有效。

发生身故、全残免责,合同终止,未明确疾病免责后合同是否终止,那就按照不终止来看待。

特定疾病多次赔付条款

急性心肌梗塞、脑中风后遗症多次赔付:关注间隔期、次数、有无首次确诊要求。

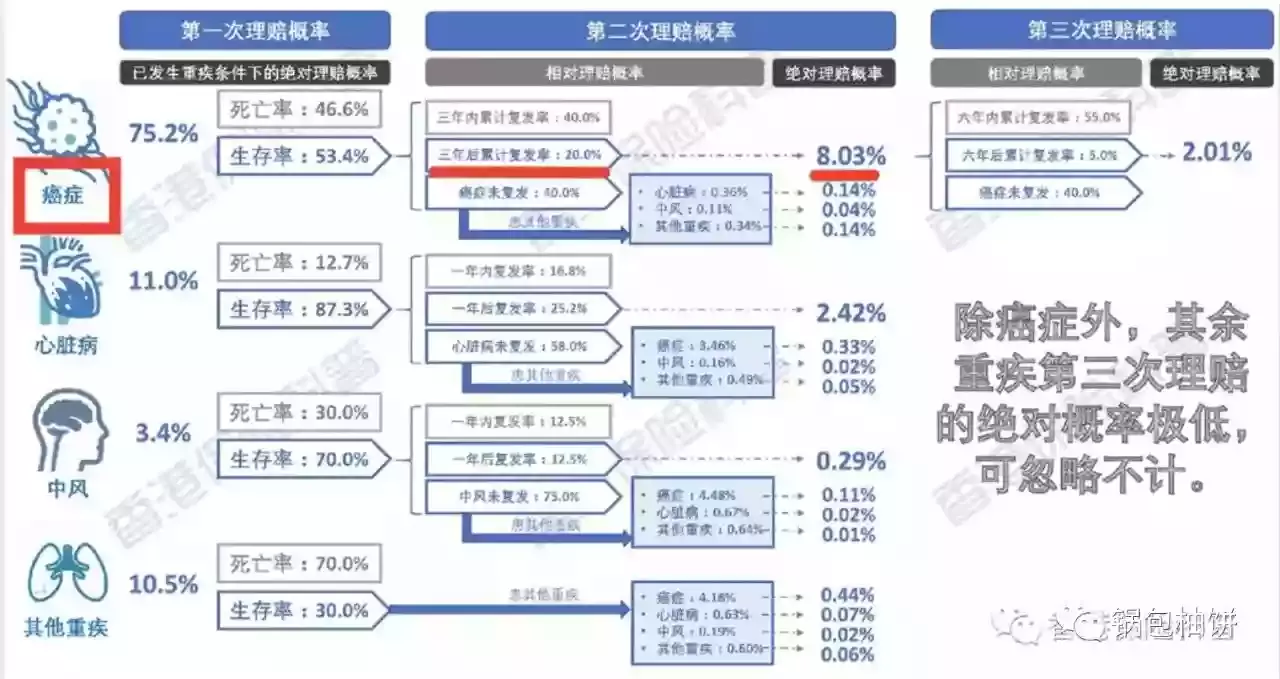

恶性肿瘤多次赔付:关注保障期限、赔付次数、间隔期、产品形态、是否4责齐全(持续、复发、转移、新发)。由下面这张网图上可见,十年内不同疾病第二次赔付的概率中癌症是最高的,高于其他疾病再次赔付的比例之和。

争议条款

最常见的争议条款便是所谓的“三同条款”,即被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致的疾病符合了合同约定的两种或两种以上轻症/中症/重大疾病,仅按照其中一种轻症/中症/重大疾病给付保险金。比较常见的是因为确诊白血病而导致的造血干细胞移植手术只赔一次。

重疾险的配置思路

「保额」

基于癌症的五年生存率,建议已五年的收入或支出来考量保额。

「其他考量因子」

产品类型

定期或终身

单次或多次- 前文已经介绍过,多次赔付的重疾显然优于单次,但在预算有限的情况下,建议先保证首次重疾赔付的高保额。

特殊考量- 比如有些人尤其担心心脏类疾病,或担心恶性肿瘤发生,可以依据需求选择合适的产品

保费

公司和服务

总结一下,抓大放小

上面提到的种种都是如何选择一款好产品的理论基础,而保障类的产品需要按需定制,没有最好的或最坏的,也没有一百分的产品。要综合诸多因素,选择最适合自己的。

教科书上的理想状态是用每年各种保费支出应占总收入的十分之一,用来撬动十倍年收入的保额。然而在实践中,大多数情况下家庭的风险缺口所对应的保额都是预算无法满足的,这个时候就需要在保额/保费/保障中做出选择了。保险是一种财务规划,要从家庭财务状况出发,是提供保障,维持风险来临时生活水平的工具,不应当成为未来生活里的财务压力的一部分。在了解了重疾险功能的前提下,保证保额,在满足必要条件(没有严重缺陷)的前提下,对比充分条件(优势功能突出)。

摘自微信公众号:锅包柚饼,作者:RobinB