星颐(优享版)是款老产品了,有客户问到,统一讲讲。

选养老险呢,收益上主要看三个点:领取年金、现金价值和保证领取时间;收益之外要看领取的灵活度和配套服务。

星颐优享版是款终身领取的养老险,有两个版本,分别是保证领取20年和30年。

星颐优享版是款终身领取的养老险,有两个版本,分别是保证领取20年和30年。

保证领取30年的养老险不多,这是星颐的第一个特点。

如果被保人在保证领取期间内身故,可以一次性拿到没领足的差额,相当于是这款养老险的保底收益。

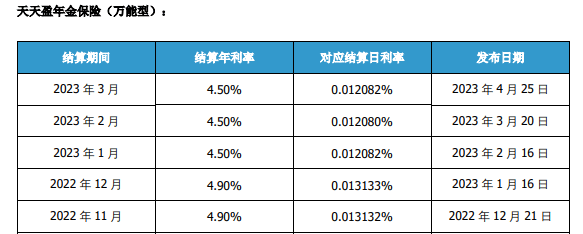

星颐的第二个特点:支持搭配万能账户,对接复星保德信的天天盈年金保险(万能型),保底利率是2.5%,最近一期结算利率是4.5%。

有万能账户的好处:如果养老金不急着用,可以放到万能账户里累计生息,继续锁定收益率,至少是按保底2.5%的。

星颐的第三个特点:支持加保、减保。

先说加保:

星颐有两种加保方式,普通追加和特别追加。

普通追加写在条款里,和其它产品一样,采用趸交的方式,按加保时的年龄计算保费。

特别追加,可以按投保时的年龄计算保费,只要符合时间要求就行。这种加保方式更好,属于合并原保单,对我们更有利。

再说减保:

首次养老年金领取之前,可以申请减保,减保后保额不得低于最低基本保额就行。

在领取之前,灵活的加减保规则,有利于我们调整自己的养老金配置,有钱就多加点,钱不够就挪出来点。

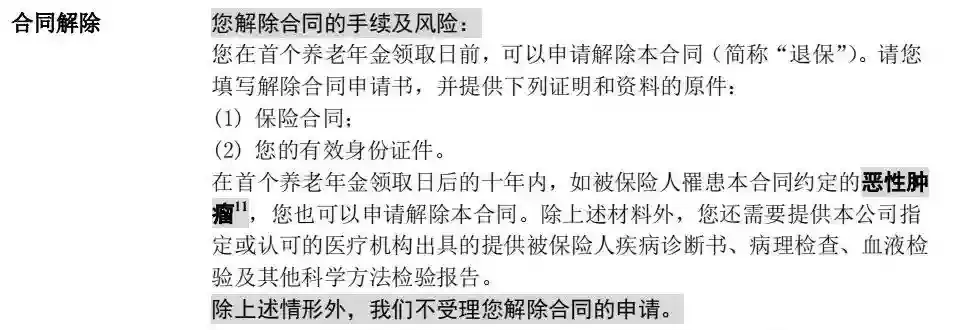

星颐的第四个特点,也是需要注意的点:领取后不支持退保。

不允许退保,看似强硬死板,实则专属性更强,产品专注于养老本身:这个钱只能拿来养老,别挪去干别的了。恒大北极星、中荷金生有约都是这类产品,一旦领取后连保单现价都没了。相比之下,星颐还灵活一些:如果被保人罹患恶性肿瘤,可以在领取后退保,把钱拿去救急治病。但是,如果你注重领取后的退保功能,打算通过退保的方式把财产传承给家人,那星颐并不适合。好啦,除了上面四个特点,星颐还有不少小亮点,比如支持月缴,支持第二投保人,可以灵活调整领取节奏等等,就不细讲了。

不允许退保,看似强硬死板,实则专属性更强,产品专注于养老本身:这个钱只能拿来养老,别挪去干别的了。恒大北极星、中荷金生有约都是这类产品,一旦领取后连保单现价都没了。相比之下,星颐还灵活一些:如果被保人罹患恶性肿瘤,可以在领取后退保,把钱拿去救急治病。但是,如果你注重领取后的退保功能,打算通过退保的方式把财产传承给家人,那星颐并不适合。好啦,除了上面四个特点,星颐还有不少小亮点,比如支持月缴,支持第二投保人,可以灵活调整领取节奏等等,就不细讲了。

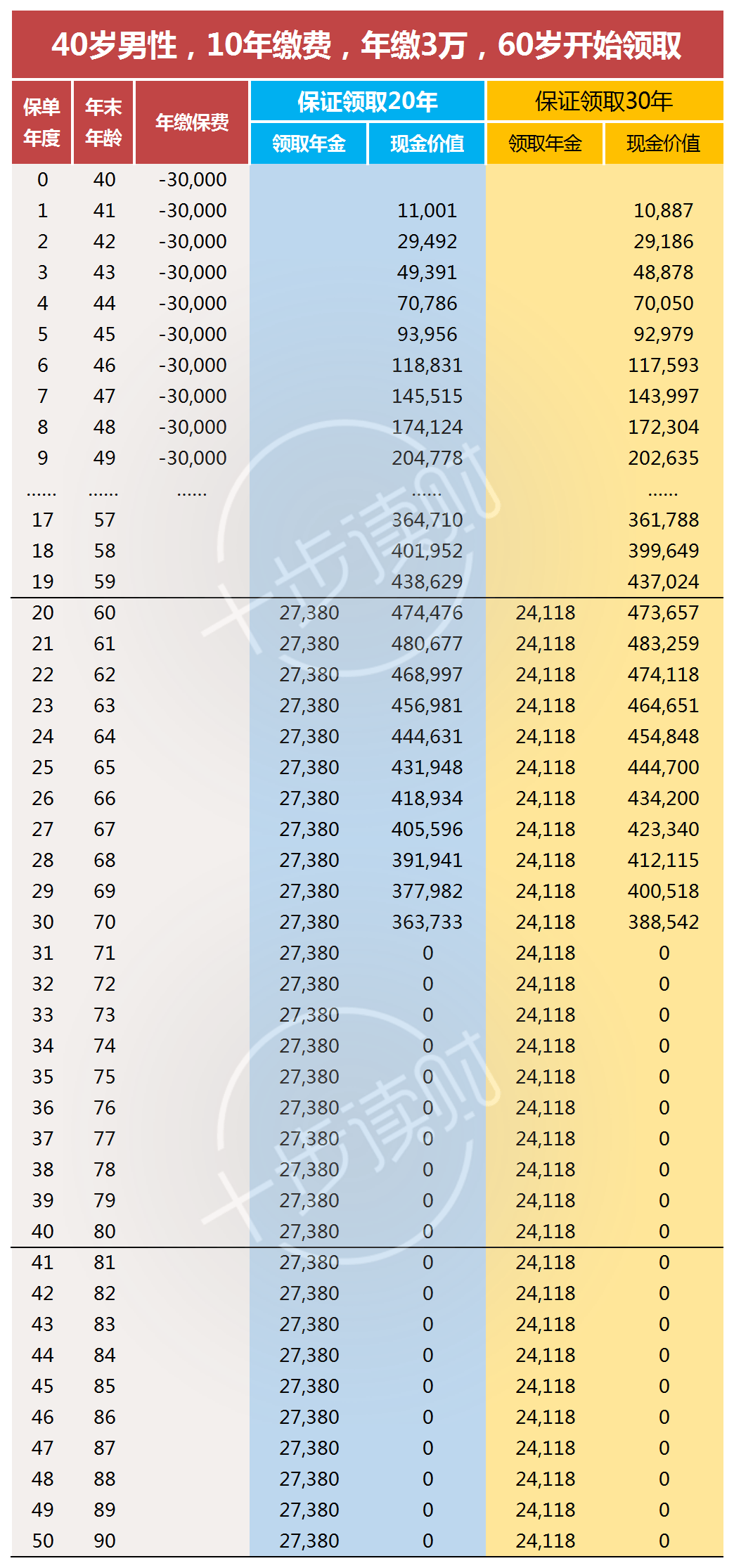

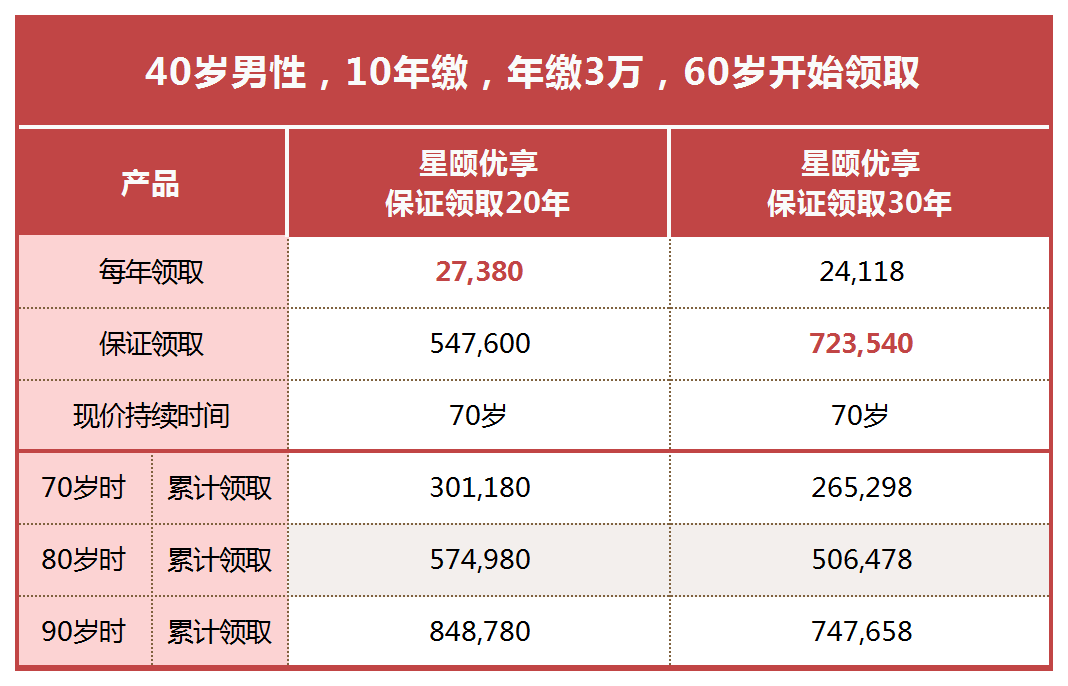

保证领取20年版,60岁开始每年领取2万7380元;保证领取30年版,每年领取2万4118元。20年版每年领的钱多,但是就保底领取来说,20年版保证领取54万7600元,而30年版保证领取72万3540元。如果希望自己用得多点,就选20年版;如果希望给家人留更多的保障,可以选30年版。看看保单现金价值的区别:领取之前,两款产品的现金价值差不多,20年版略高一点;领取之后,保单现价存续10年,这期间,30年版要更高些。两个版本在不同年龄段的领取差别:

保证领取20年版,60岁开始每年领取2万7380元;保证领取30年版,每年领取2万4118元。20年版每年领的钱多,但是就保底领取来说,20年版保证领取54万7600元,而30年版保证领取72万3540元。如果希望自己用得多点,就选20年版;如果希望给家人留更多的保障,可以选30年版。看看保单现金价值的区别:领取之前,两款产品的现金价值差不多,20年版略高一点;领取之后,保单现价存续10年,这期间,30年版要更高些。两个版本在不同年龄段的领取差别:

一旦领取后,除非被保人得了癌症,否则不能退保,只能一直领下去,避免养老金被中途挪用,帮咱们强制储蓄。

如果你看重养老金的退保功能,想兼顾养老和财产传承,星颐并不适合。

星颐有两个保底方案:保证领取20年和保证领取30年,前者自己领的钱多,后者保底的额度高,给家人的保障好。

除了退保不方便,星颐其它方面都挺灵活的,支持对接万能账户,领取前支持加保、减保,还能灵活调整领取的时间和节奏,非常方便。

摘自微信公众号:十步读财 ,作者:十步

复星保德信星颐(优享版)养老年金险在线官网投保地址(扫二维码):