案件情况

---理赔概括---

客户情况:女,57岁

· 理赔原因:意外摔伤膝盖· 总费用:2980.19元· 医保报销:0· 商保赔付:2980.19元· 提交理赔至结案时间:1.5个工作日---承保情况---

· 保险公司:史带财险

· 承保险种:星享百万人生意外险2020版

· 保费:150元/年

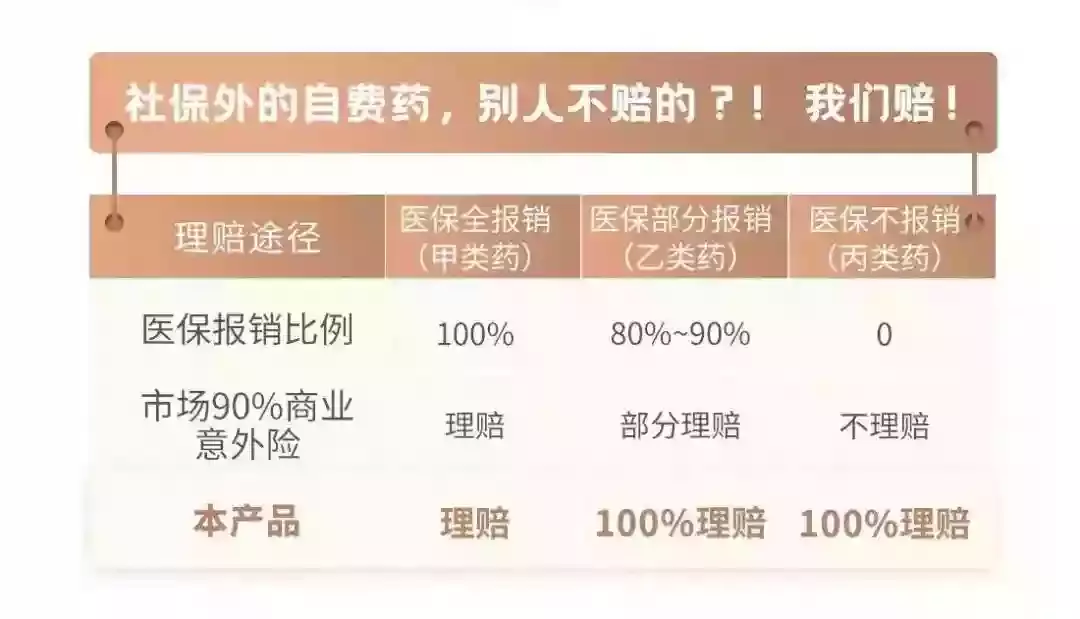

· 赔付比例:0免赔100%赔付,不限社保用药

· 保障责任:10万意外伤害+1万意外医疗+100元/日意外住院津贴

史带意外险介绍

史带意外险介绍

02理赔过程---客户背景---客户是我同学的妈妈,2021年8月9日投保了史带意外险。由于2022年1月1日互联网新规落地,今年史带意外险需转保为保费和核心责任都一致的美亚意外险。

(意外医疗责任都是0免赔100%赔付、不限社保用药、不限社保报销)

本应8月9号需要续保的美亚意外险,因为某些原因,客户的保单直到8月13号才正式生效。

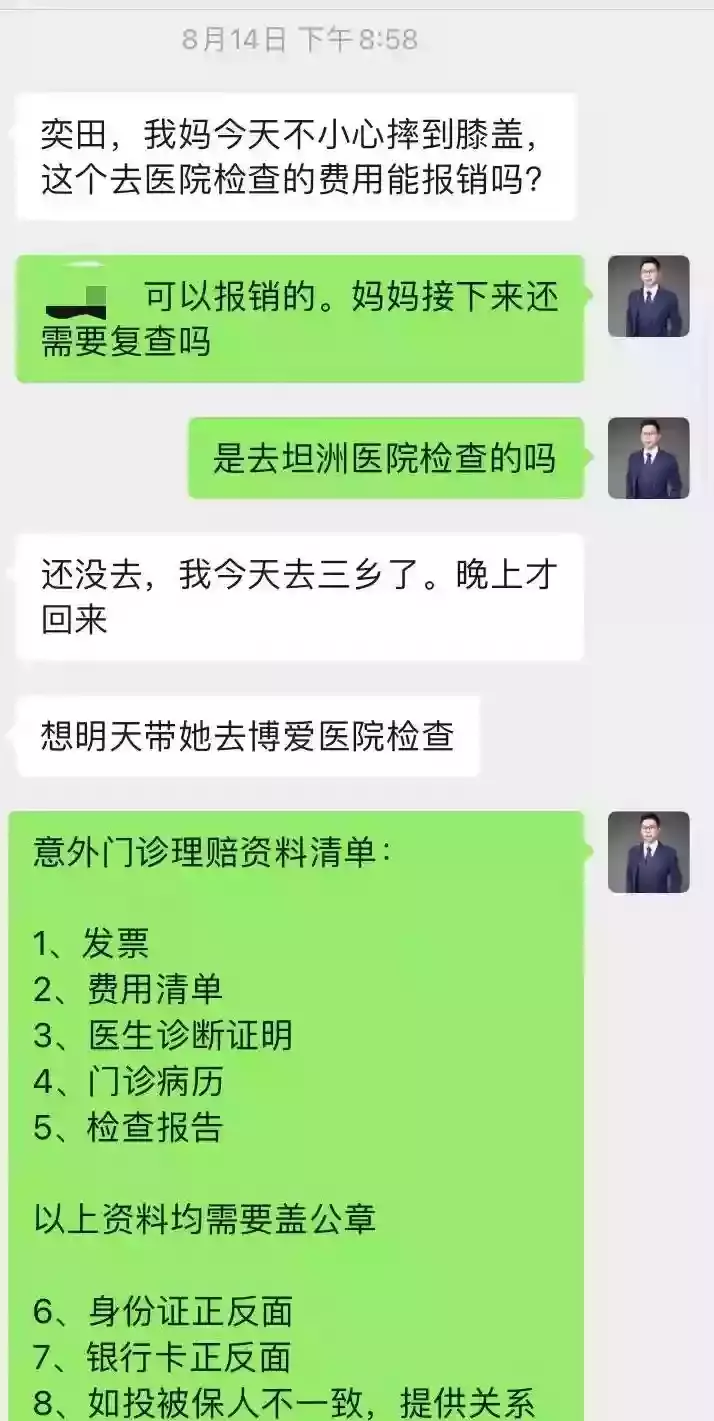

---就医经历---8月14日晚收到同学信息,妈妈关窗户时不小心摔伤导致膝盖韧带撕裂,询问意外险是否能理赔。

确认过妈妈保单信息,随后指引同学按步骤收集资料,待复查完一起申请理赔即可。

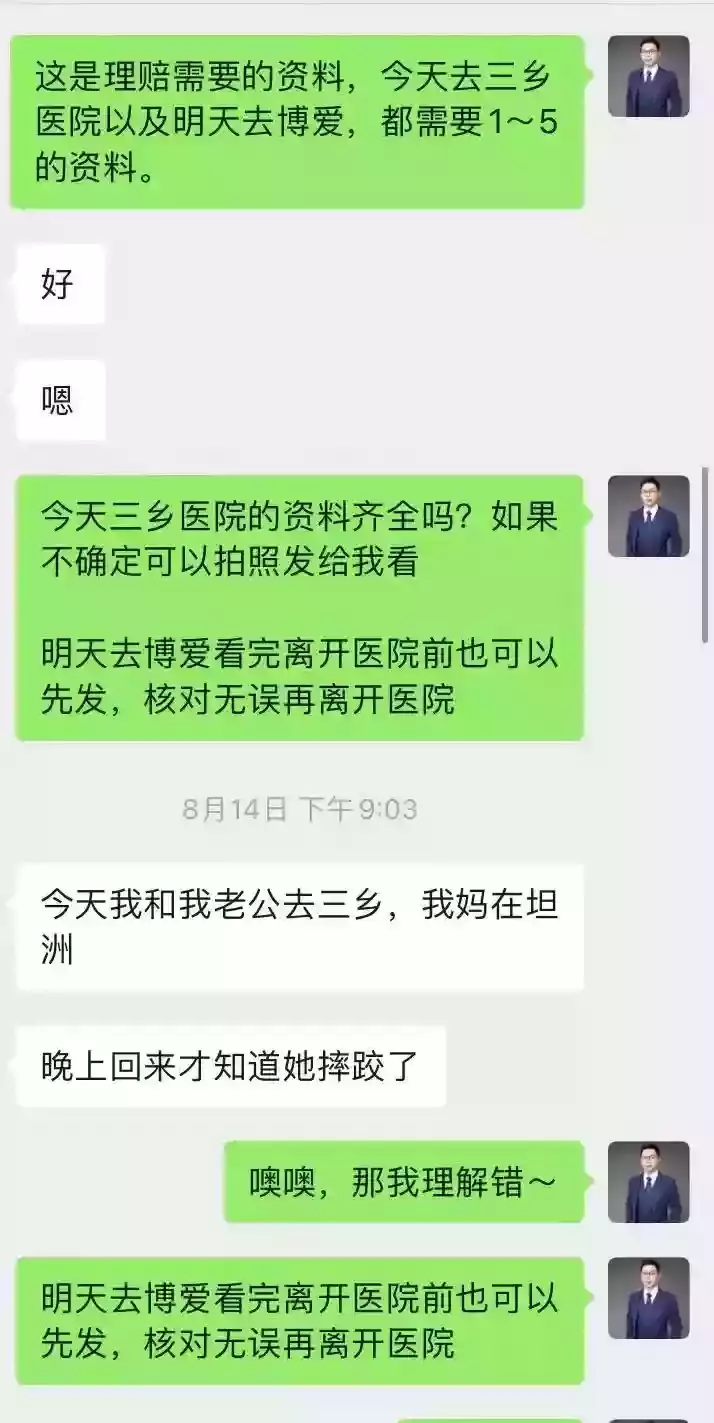

指引同学收集理赔资料

指引同学收集理赔资料

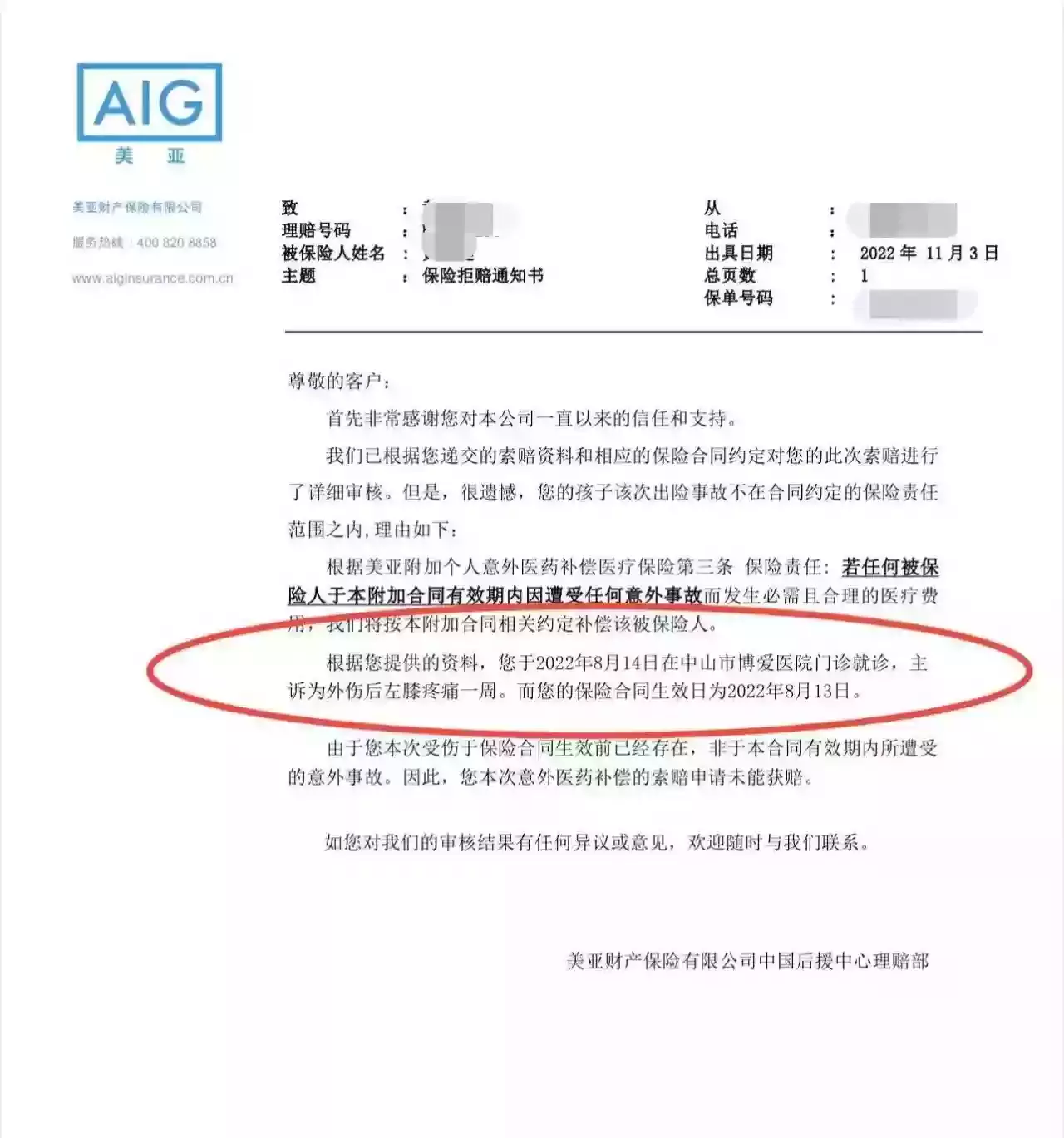

11月4日收到同学信息,原以为可以全额赔付的意外险最后被拒。

看到信息的我也纳闷:过往办理了那么多例意外险理赔都是全额报销,客户买的是意外险,摔伤膝盖也符合意外条款,为什么会被拒?

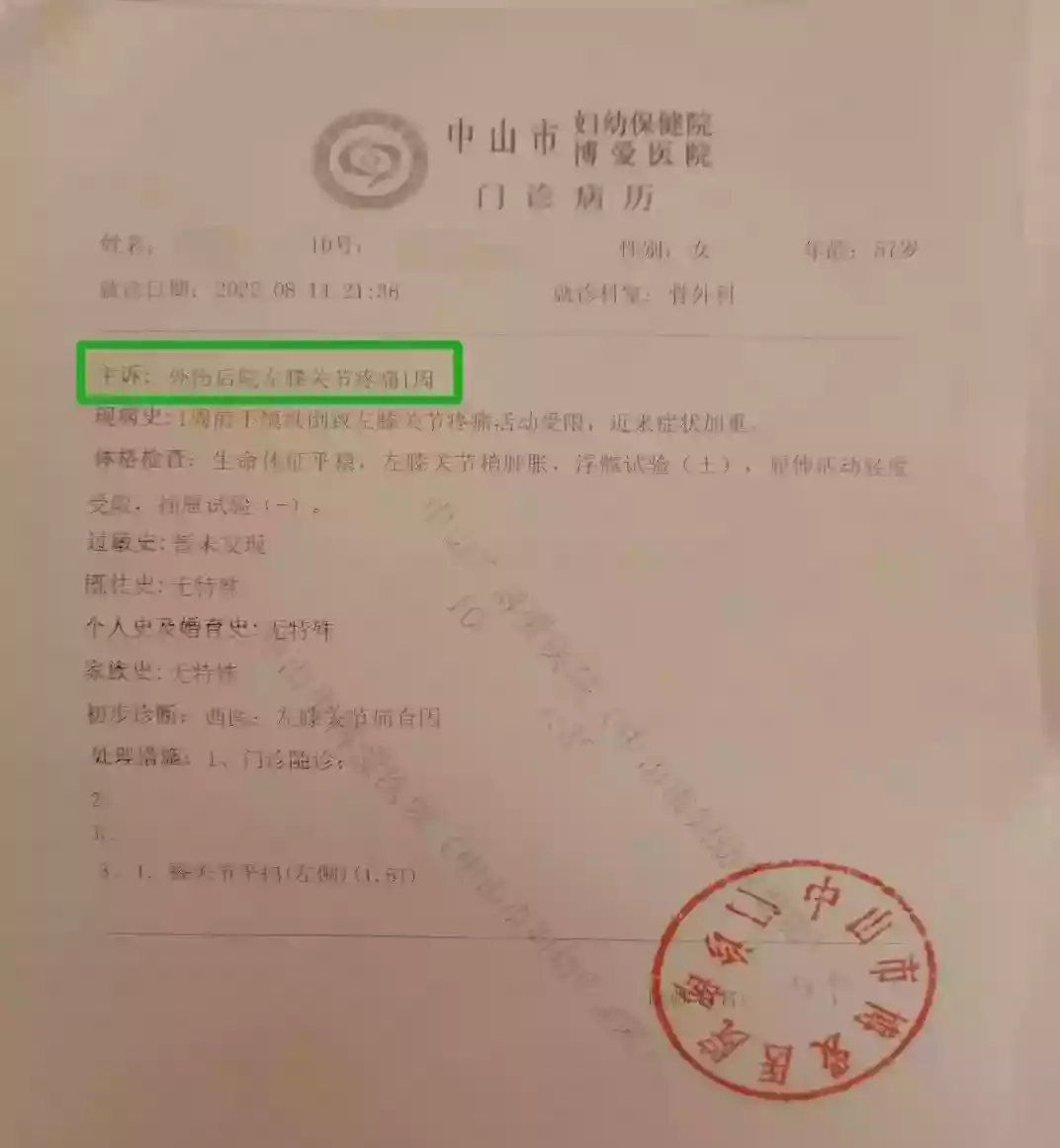

通过美亚老师后台查询,找到了被拒的原因:客户保单在8月13日生效,14日客户前往医院就医,但病历上写了“左膝关节疼痛一周”。

相当于在美亚意外险生效前一周该事故已经发生,因此做出了拒赔决定。

左为客户病历,右为拒赔通知书

左为客户病历,右为拒赔通知书

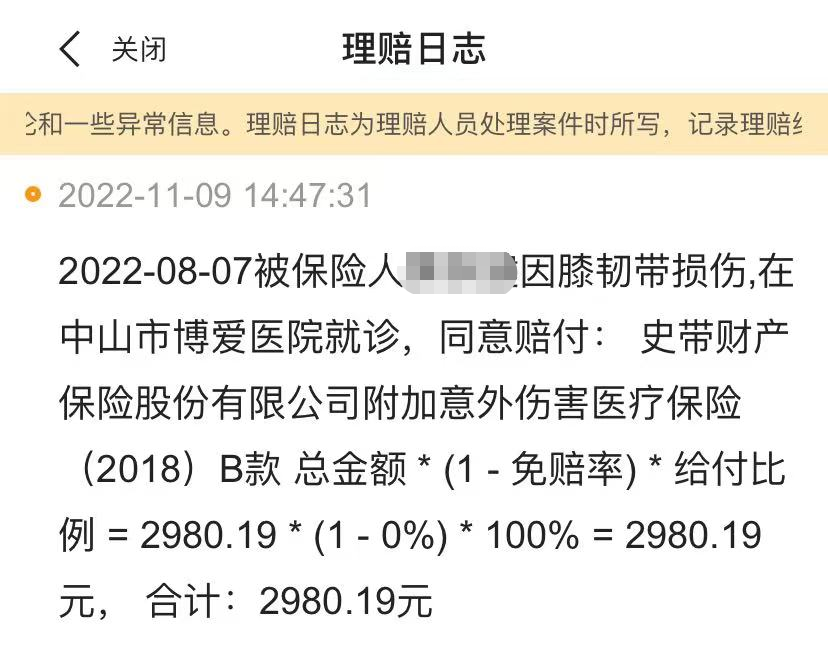

根据病历描述,该事故发生在8月7号左右,还在史带意外险保障期内(8月10号到期)。

史带意外险理赔

史带意外险理赔

11月7日晚申请史带意外险理赔,11月9日中午结案。客户个人自费的2980.19元全额报销。

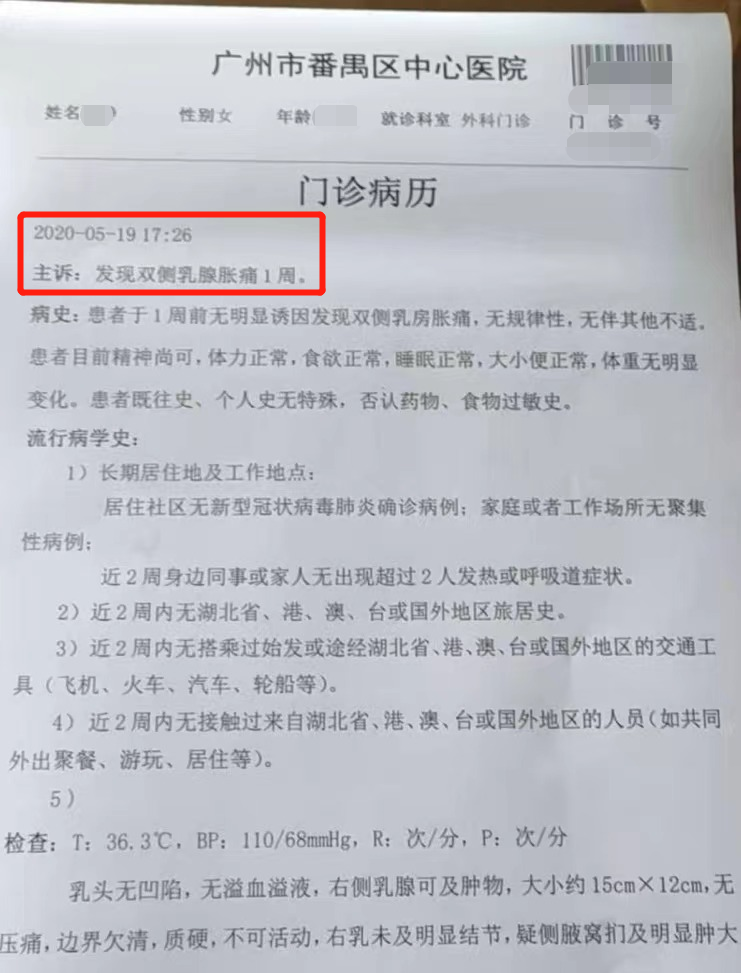

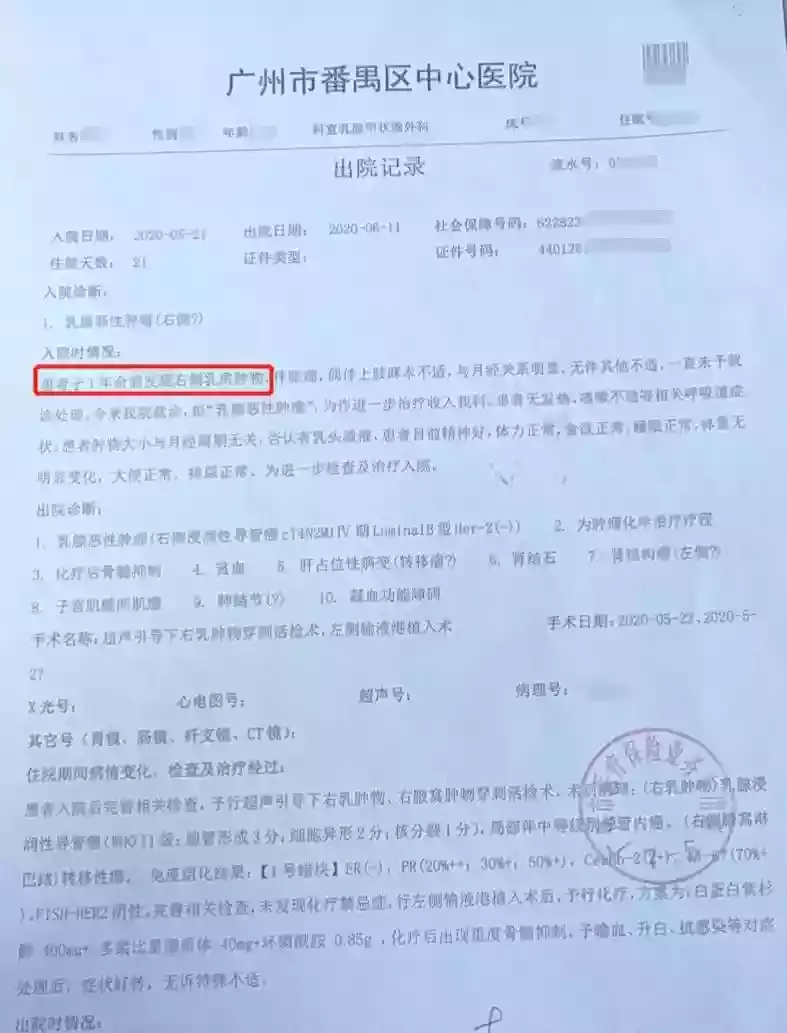

03案件总结过程虽有点小曲折但最后顺利理赔,客户也对结果表示满意。但这个过程我想有些经验还是需要自己去总结,而不仅仅去关心结果。病历书写到底有多重要?我想先分享两个亲办的拒赔案件。案件一:2020年4月客户通过代理人投保了某公司百万医疗,5月份因乳房肿痛在番禺中心医院就医并被确诊为乳腺癌。本以为可以顺利理赔,结果因为病历写了”1年前发现右侧乳房肿物“,保险公司以客户投保时未如实告知为由出具拒赔通知书并解除合同。

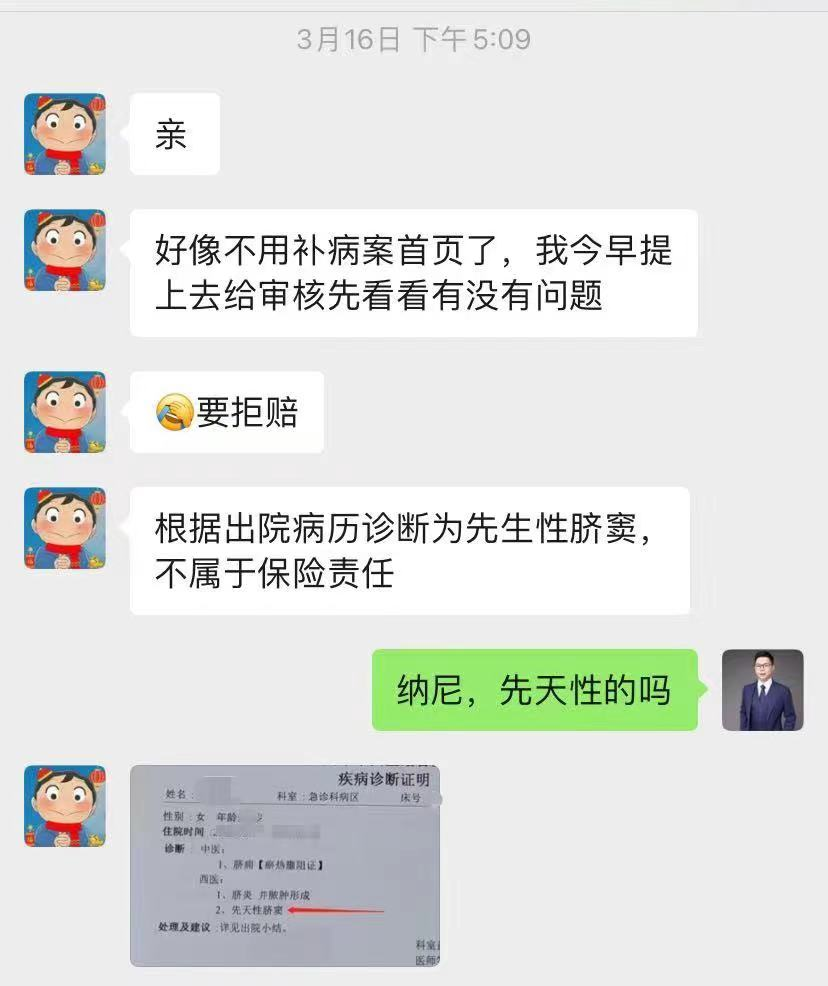

门诊与住院病历(事实上客户过往并未做过任何乳腺检查,初次门诊病历提及的是“乳房肿痛1周。由于沟通有误导致医生写错病历)案件二:2021年8月客户通过我投保了安盛馨选0免赔医疗险,2022年2月因肚脐发炎住院,社保报销后个人自费2582.64元。

门诊与住院病历(事实上客户过往并未做过任何乳腺检查,初次门诊病历提及的是“乳房肿痛1周。由于沟通有误导致医生写错病历)案件二:2021年8月客户通过我投保了安盛馨选0免赔医疗险,2022年2月因肚脐发炎住院,社保报销后个人自费2582.64元。

本以为可以顺利理赔,结果因为病历上写了“先天性脐窦”,而先天性疾病属于免责条款,因此保险公司对该次理赔做出拒赔决定。

而后续在跟客户沟通中得知这是由于医院系统编码原因导致,并非客户真的有先天性疾病。

(两个案件通过积极沟通,最后都赔下来了)

通过这两个案件,再结合前面讲的美亚拒赔,相信大家可以理解我经常跟客户讲的一句话:正确的病历书写,是保险理赔的“最后一百米”。

哪怕投保前有做好如实告知,发生的风险也在保障条款内,前期都做得很好,但如果病历写错可能就前功尽弃。

为什么?因为保险公司核保与核赔的依据就是以医院的病历资料为准。

如果医生写错病历导致保险被拒,保险公司需要负责吗?不需要。保险公司拒赔只是基于合同条款,符合保险契约精神。

那这种情况应该怎么办?找医生修改病历重新递交理赔申请。如果医生不愿意配合呢?那就只能继续和医生沟通。

通过上述分析,关于理赔尤其是病历书写方面我们可以得出一个结论:病历提及的症状以及出险时间,都应该在保单正式生效后(尤其是有等待期的产品)。

希望大家都用不上这个经验,但如果哪天真用得上的时候,希望可以正确书写病历,尽早理赔结案。

希望大家都用不上这个经验,但如果哪天真用得上的时候,希望可以正确书写病历,尽早理赔结案。

摘自微信公众号:MYT工作室,作者:麦奕田