这次的分享包括以下10个数据:

1、保险行业理赔总额

2、理赔金额、获赔率与理赔时效

3、保险公司十大赔案

4、高发TOP5重疾

5、少儿高发TOP5重疾

6、男性和女性,谁更应先配置重疾险?

7、意外和疾病,谁是身故的主因?

8、男性和女性,谁更应先配置寿险?

9、四大险种,谁赔最多?

10、细数那些有温度的服务案例

PS:2022年有74家保险公司公布了理赔年报(数据截止到3月6号),为了确保数据的全面性和准确性,跟往年一样数据都是自己一一在各家公司理赔年报上摘取。如有笔误写错的望谅解,也欢迎大家指正。

以下所称保险公司特指人身险公司。

数据一:保险行业理赔总额“买了保险是不是真的能赔?”,我想这几乎是每位保险从业者都曾被客户问到的问题。

保险能不能赔,数据不会说谎。

2022年保险行业理赔总额

2022年保险行业理赔总额

2022年保险行业赔付15485亿,其中人身险赔付7728亿,日均赔款超21.17亿,平均每秒钟给付赔款2.45万。

毫无疑问,买保险它是可以赔的!至于为什么网上会有人说“买保险容易、理赔难”,可以参考这篇原创文,里面有分析常见的拒赔原因。

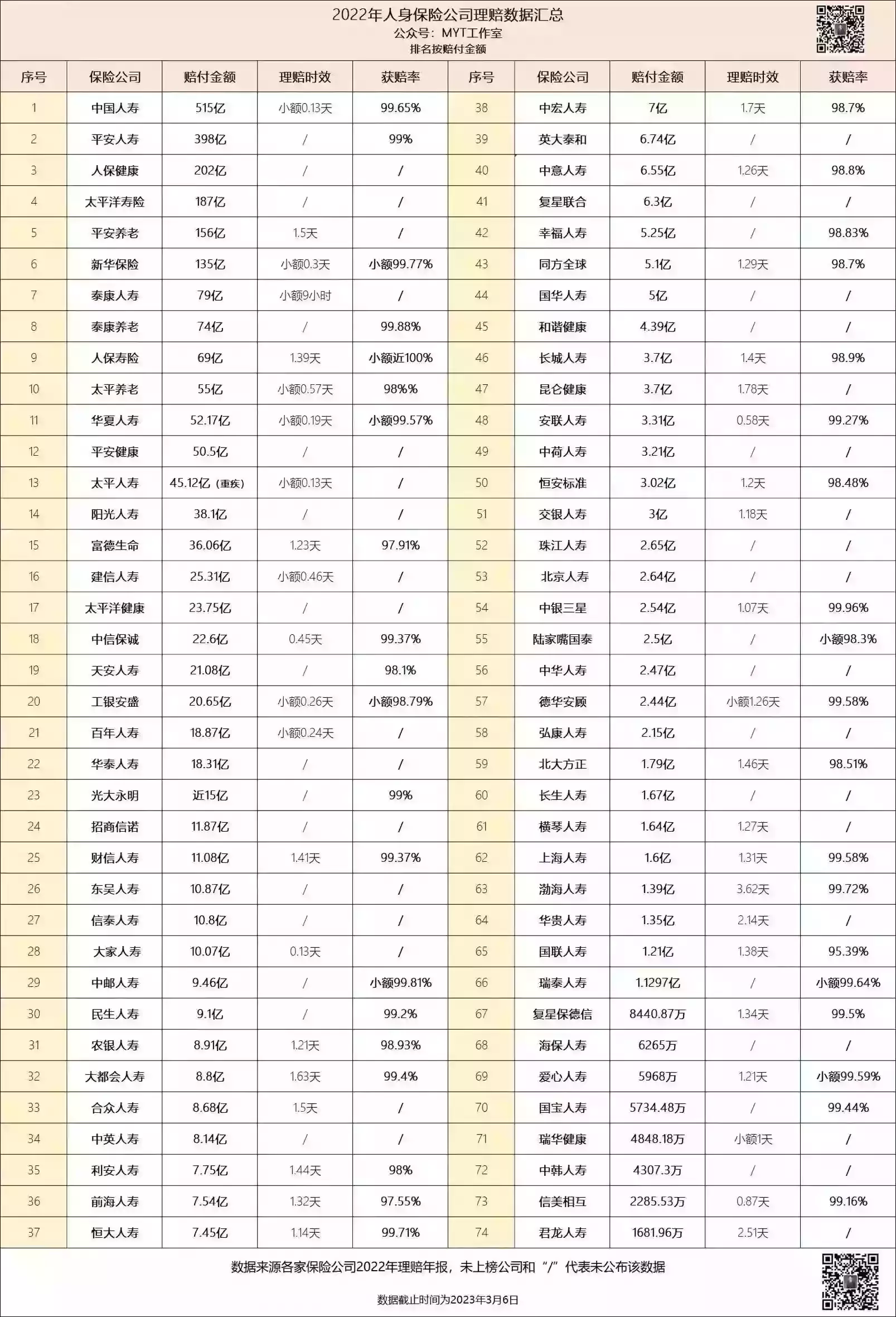

数据二:理赔金额、获赔率与理赔时效买保险可以赔,那保险公司赔得快不快?会不会存在故意拖拉不支付理赔款的情况?

2022年保险公司理赔数据汇总74家有公布理赔数据的公司,赔付金额超亿元的有66家;赔付金额超十亿的有28家;赔付金额超百亿的有6家。

2022年保险公司理赔数据汇总74家有公布理赔数据的公司,赔付金额超亿元的有66家;赔付金额超十亿的有28家;赔付金额超百亿的有6家。

很多公司名字也许大家都没听说过,但也不影响他们的赔付,不影响消费者受益。

因为保险是一份法律契约合同,只要符合条款,保险公司都会赔。

另外理赔时效和获赔率方面跟过去几年都差不多,平均理赔时效在3天以内,平均获赔率都在97%以上。

小额理赔(一般指3000元以内)时效较快,但如果遇上理赔金额较大或短期内出险,保险公司需要启动调查,时效相对会长一些。

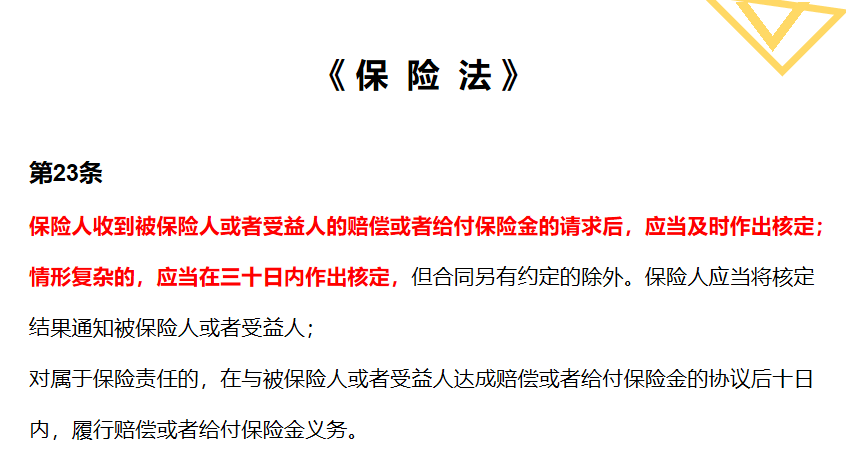

根据《保险法》第23条,保险公司在收到完整理赔资料后,需要在30天内作出核定。

保险法第23条

保险法第23条

因此,只要在30天内出结果都是合理合法,符合监管要求。

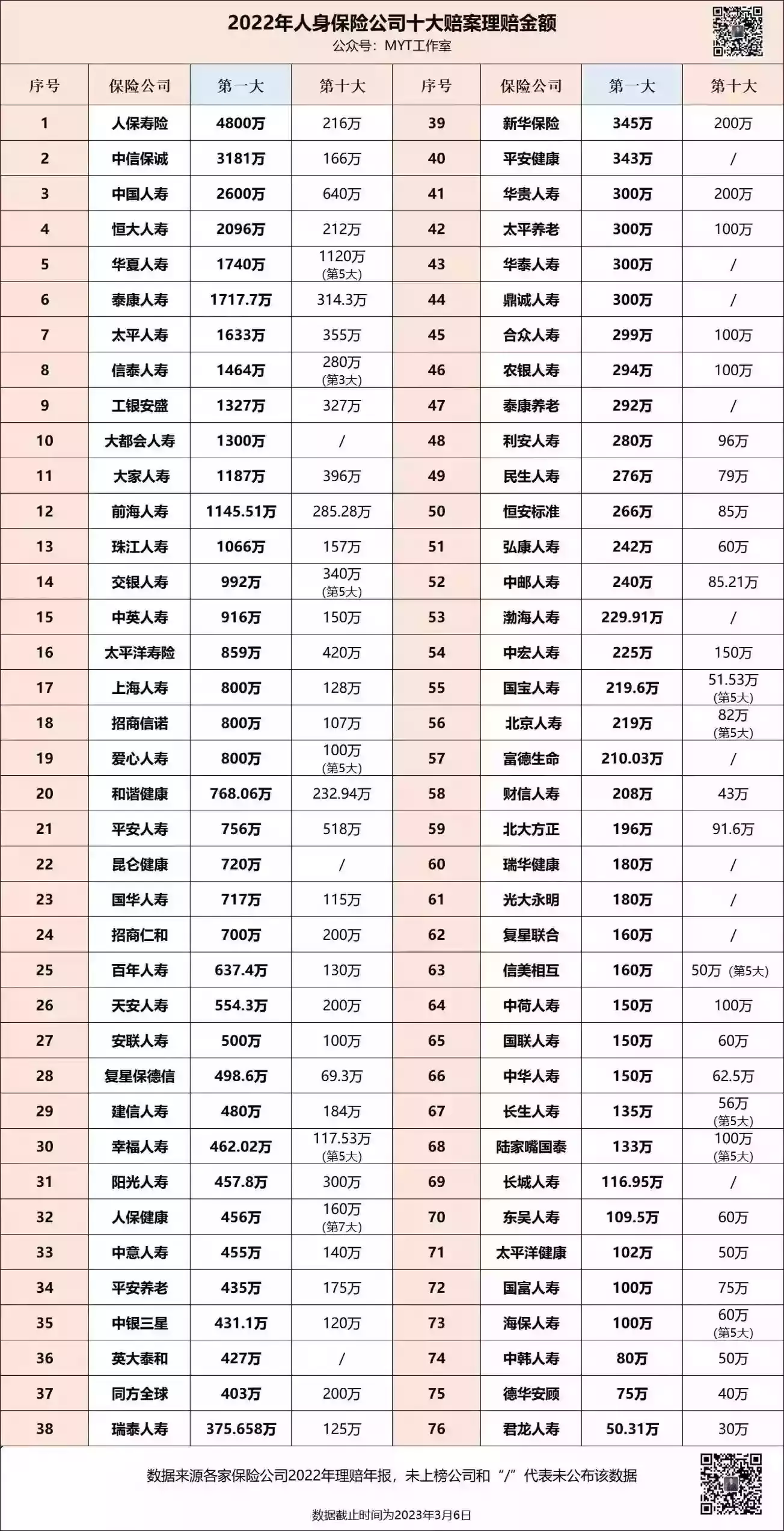

数据三:保险公司十大赔案十大赔案,是指单个客户最高理赔金额前十的案例。

它既体现了保险公司的实力(有钱赔),又体现了消费者对这家公司的信任(愿意把高额保费交给公司)。

2022年保险公司十大赔案

2022年保险公司十大赔案

2022年保险行业最大赔案来自中国人保,高达4800万。

其中最大赔案过千万的公司有12家,其中有4家是行业的老大哥:国寿、人保、泰康、太平。

剩下的8家可能很多人都不怎么熟悉,甚至是第一次听。分别是中信保诚、恒大、华夏、信泰、工银、大都会、大家、前海和珠江人寿。

恒大人寿,自从恒大集团出事以来一直备受质疑,消费者一直担心保单得不到兑付;

华夏、大家人寿都曾被接管、改名,哪怕监管已经告知消费者将会全力保障已有利益,但仍少不了被质疑;

信泰、前海和珠江人寿,近几个季度偿付能力或风险综合评级处于不达标状态,也被不少业务员列入了黑名单。

这些过去或多或少有经营问题的公司,未来会怎样发展我们无法预估,但有一点我们是明确的:2022年及这之前,购买了这些公司保单的客户都得到了兑付,并且还不乏各种高赔付案件。

也许,我们认为的“问题”公司仅仅是我们认为而已,毕竟监管机构并没有发话终止他们开展业务。

数据四:高发TOP5重疾买重疾险,到底要不要看重疾的种类?

保120种重疾的产品,是不是就比保100种的要好?

我想保险公司的理赔数据无疑是最具有说服力的。

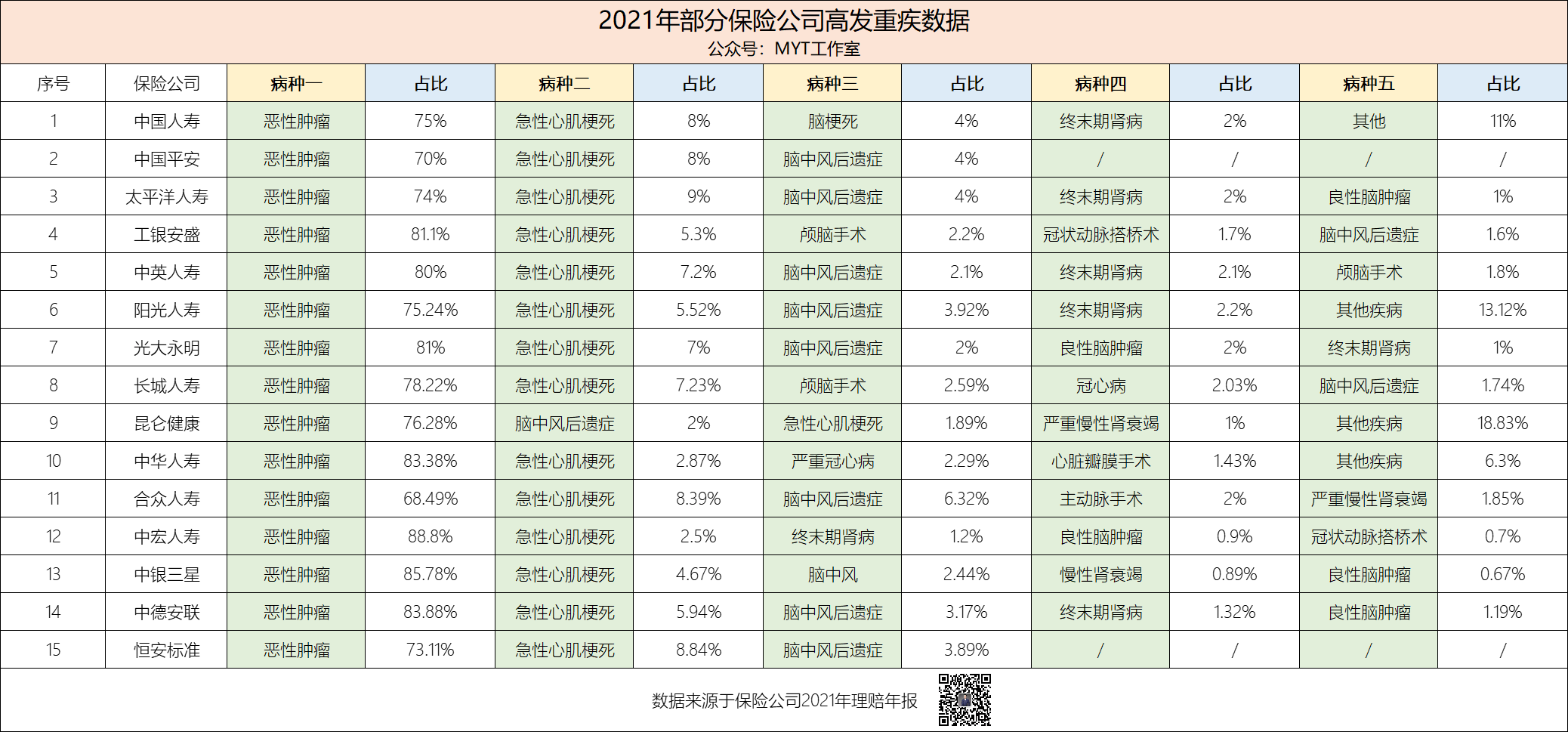

上为2021,下为2022年理赔数据

上为2021,下为2022年理赔数据

结合2021和2022年的重疾TOP5理赔数据,我们可以得知:

1、恶性肿瘤是理赔最多的重疾病种,没有之一,占了重疾的60%~70%。

这个数据,跟2020年12月中国精算师协会发布的《国民防范重大疾病健康教育读本》是一致的。

2、恶性肿瘤+急性心肌梗死+脑中风后遗症,占了重疾理赔的85%~90%。

2021年2月1日银保监实行了重疾新规,把原来统一规范定义的25种重疾调整为“28+3”,即28种重疾+3种轻症。

其中,前6种重疾是中国大陆所有保险公司的所有重疾险都要包括的,分别是“恶性肿瘤 ——重度”、“较重急性心肌梗死”、“严重脑中风后遗症”、 “重大器官移植术或造血干细胞移植术”、“冠状动脉搭桥术”、“严重慢性肾衰竭”。

(后22种重疾,保险公司自由选择。如果用的话,也需要根据统一的规范定义)

这28种重疾,占了重疾理赔的90%~95%。也就意味着保险公司自行拓展的28种以外的重疾,在实际理赔中只占了5%不到。

可见,在配置重疾险时无需关注重疾病种的数量,而应重视产品责任本身是否符合自己的需求。

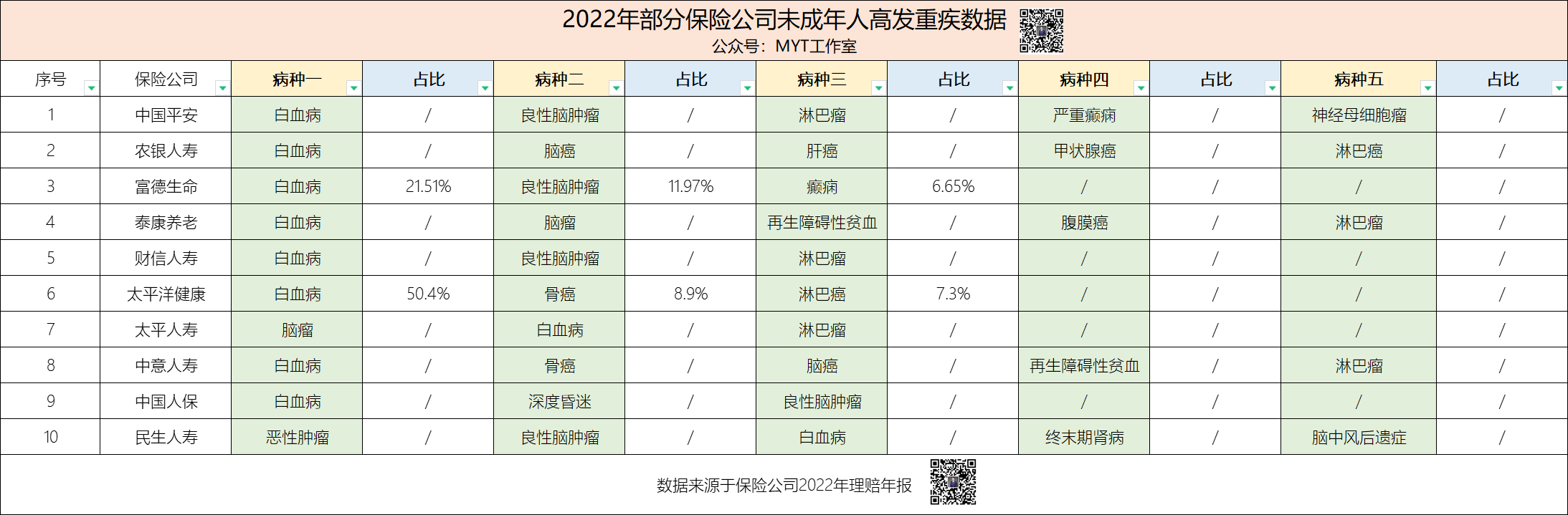

数据五:少儿高发TOP5重疾从理性角度,保险配置应该先大人后小孩。

但在现实生活中,很多初为人父(人母)的家庭第一份保单往往是来自宝宝,也因为宝宝的到来,让父母开始愿意了解保险。也许这就是父爱母爱的体现吧!

现在市场上的少儿重疾险,基本上都会有一项“少儿特定疾病”责任,针对特定的少儿高发疾病在约定年龄内发生,可以额外赔付。

少儿疾病的病种目前监管没有统一,由各家公司自行定义。那么少儿特定疾病,应该包括哪些病种呢?

上为2021,下为2022年理赔数据

上为2021,下为2022年理赔数据

结合2021和2022年的少儿重疾TOP5理赔数据,我们可以得知:

未成年人的高发重疾,以白血病、脑癌和淋巴癌为主。

《国民防范重大疾病健康教育读本》中提及的未成年人高发重疾数据,未成年人高发的重疾以恶性肿瘤、重症手足口病和良性脑肿瘤为主。

《国民防范重大疾病健康教育读本》中提及的未成年人高发重疾数据,未成年人高发的重疾以恶性肿瘤、重症手足口病和良性脑肿瘤为主。

其中,恶性肿瘤中,白血病和脑癌均位于男女性高发前二位。

在给未成年人配置重疾险时,可以重点关注少儿特定疾病是否包括白血病、脑癌、重症手足口病、良性脑肿瘤等。

数据六:男性和女性,谁更应先配置重疾险?这个问题,我们可以换个角度来理解:男性和女性,谁的重疾出险率更高?

在我们印象中,男性抽烟喝酒、熬夜应酬等不良生活习惯较多,发生重疾的概率也应该比女性高。

2022年男女性重疾出险比例然而,根据各家保司公布的男女性重疾出险比例数据却颠覆了我们的认知:在实际理赔中,女性占比60%~70%,而男性占比30%~40%。

2022年男女性重疾出险比例然而,根据各家保司公布的男女性重疾出险比例数据却颠覆了我们的认知:在实际理赔中,女性占比60%~70%,而男性占比30%~40%。

(珠江人寿的比例恰好相反,2022年珠江人寿重疾险理赔了356件,基数较少,参考意义不大)

女性的重疾险发生率,为什么会比男性高?

平安人寿相关负责人接受《中国银行保险报》记者采访时表示,重疾险理赔案件中,恶性肿瘤赔付占比最高。基于男女生理结构及体内激素水平的差异,医学统计显示,高发的甲状腺恶性肿瘤女性发生率远高于男性,乳腺癌、宫颈癌等也是女性高发恶性肿瘤。

因此整体数据显示女性恶性肿瘤发生率高于男性,从而导致重疾险女性客户的赔付件数高于男性。

重疾风险管理专家丁云生分析称,一方面,保险代理人中女性偏多,购买重疾险的女性客户也偏多,相应地理赔件数普遍高于男性;另一方面,男性重疾发病率偏晚,大多是在65岁以后,而女性重疾,例如高发的乳腺癌、宫颈癌等,发病率较早,相应地理赔较多,这是由人体结构不同造成的。

父爱如山母爱如海,女性在给孩子配置保险的同时,别忘了先给自己配上一份保险。

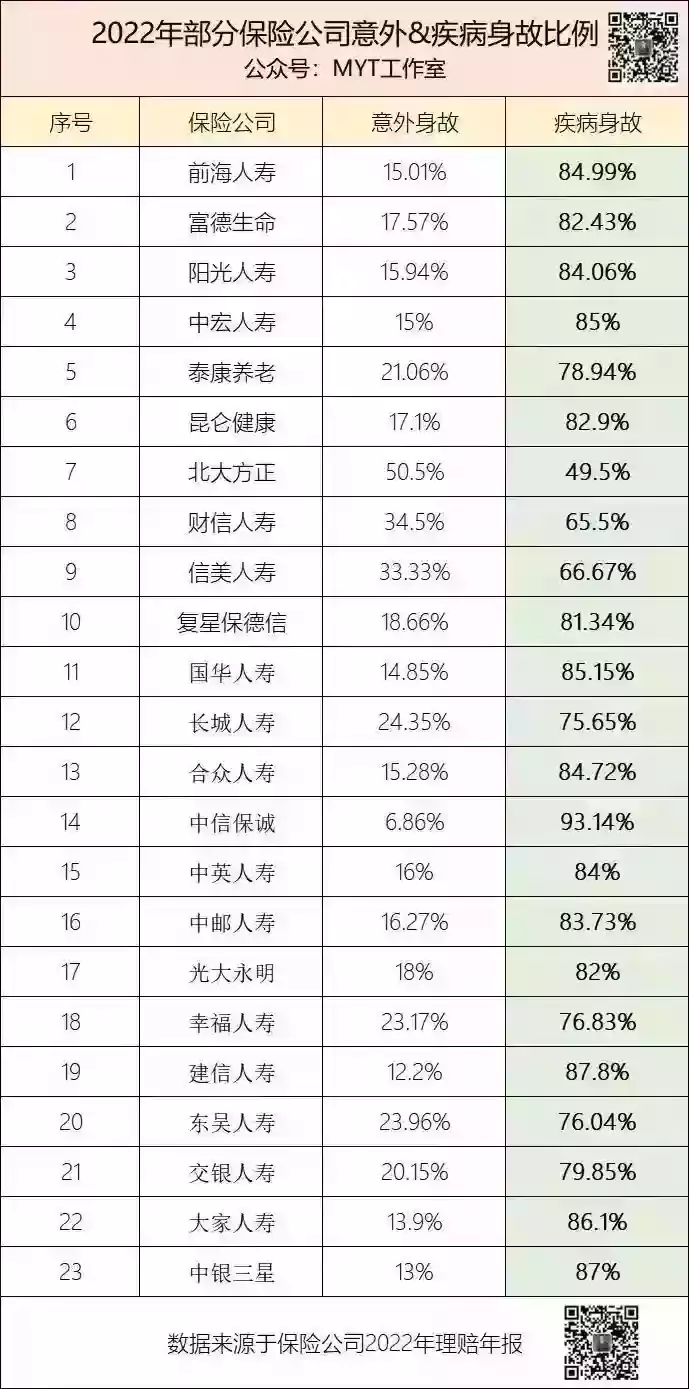

数据七:意外和疾病,谁是身故的主因?市场上有非常多性价比高的意外险,299元就可以保100万意外身故。这种情况,还有必要买寿险吗?

答案是需要的。

2022年意外和疾病身故比例

2022年意外和疾病身故比例

在身故理赔中,疾病占了80%,而意外仅占20%。

如果只配置意外险,当发生疾病风险导致身故时,将无法弥补身故带给家庭的经济损失。

考虑身故风险时,寿险作为保身故的专业险种,意外险是无法取代的。

数据八:男性和女性,谁更应先配置寿险?

与重疾数据相反,在身故理赔中男性占了绝大多数,高达60%~70%。而女性占比30%~40%。

2022年男女性身故理赔比例

2022年男女性身故理赔比例

这也是为什么寿险产品的费率,男性会比女性更高的原因。

男女定期寿方案对比

男女定期寿方案对比

以华贵大麦旗舰版为例,同样是交30年保30年,100万保额。

男性一年1089元,而女性仅需要587元。

因此,在给男性尤其是作为家庭经济支柱做保险配置时,别忘了把定期寿、终身寿给配上。

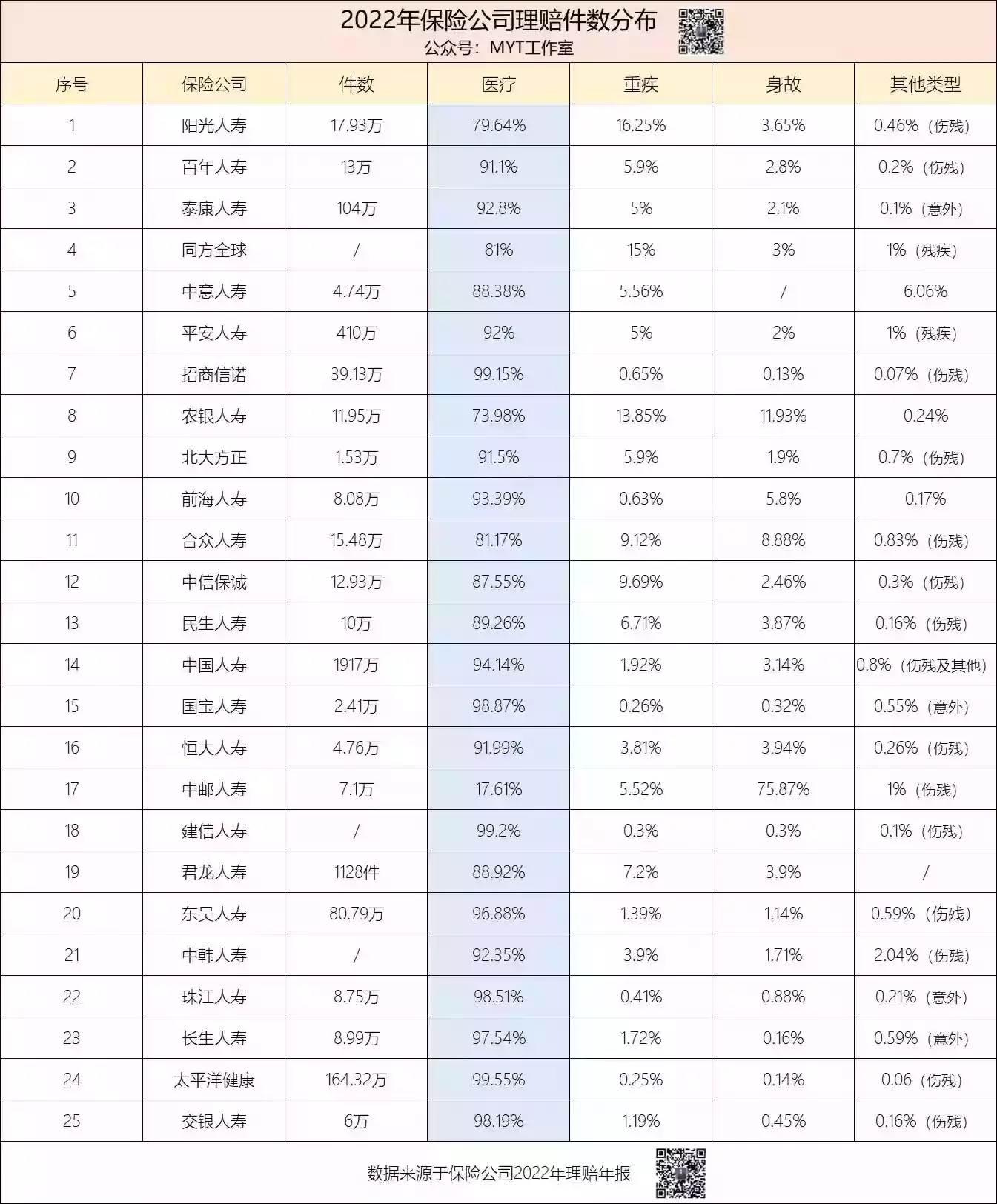

数据九:四大险种,谁赔最多?记得之前客户曾问过我一个问题:四大基础保障(意外、医疗、身故、重疾),如果只能选其一,应该先选哪个?

2022年理赔件数分布

2022年理赔件数分布

根据理赔大数据,医疗类产品的理赔件数是最多的,占据90%以上。

这说明在保险理赔中住院医疗是一个高频的事件,如果只能选一个,我想应该就是医疗险。

那其他险种理赔件数少、概率低,是不是就没必要配置?

并不是。像重疾、身故、伤残等风险,发生几率相对较低,但一旦发生将会给个人乃至家庭造成较为巨大的经济损失。

正因为风险的不确定性,所以在保险配置时我们应遵循“保障全面、保额充足”的原则。

四大基础保障,缺一不可。

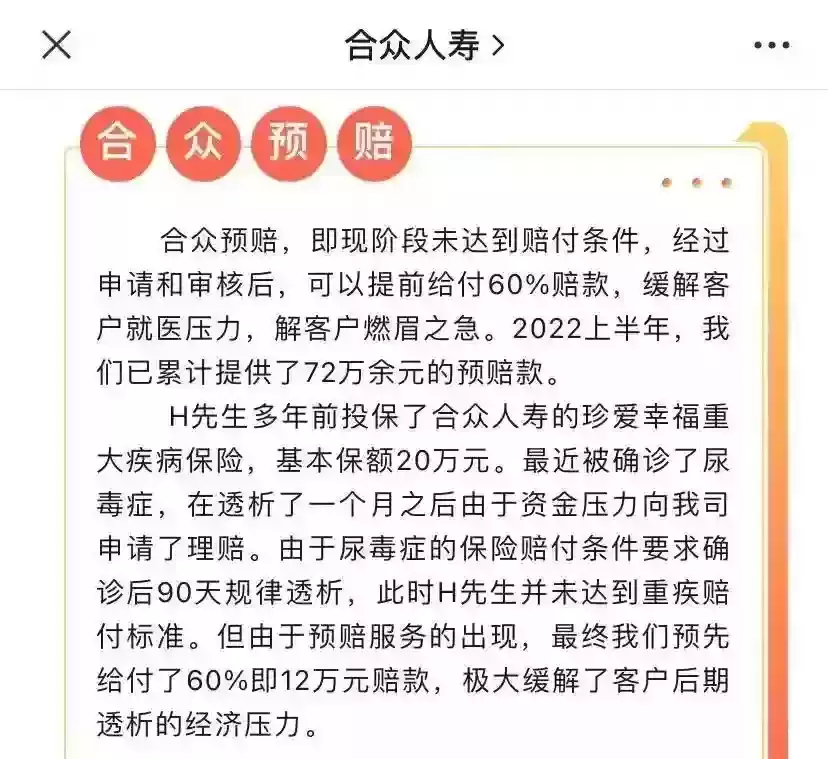

数据十:细数那些有温度的服务案例在整理理赔年报过程,看到了一些比较有温度的服务案例。借此来分享给大家,让更多人看到保险公司在理赔服务端一直在努力提升消费者的体验感。

案例一合众人寿预赔我经常对客户说:保险是一份法律契约合同,只要符合条款保险公司都会赔。

换而言之,达不到条款约定,保险公司自然也不需要履行责任。

但有些保险公司为了让理赔更有温度,在某些特定情况,即使未完全达到条款约定时也能先行赔付部分金额,缓解客户的经济压力。

合众人寿“预赔”服务案例

合众人寿“预赔”服务案例

创新性的理赔服务,让老百姓逐渐感受到保险的意义。

摘自微信公众号:MYT工作室,作者:麦奕田