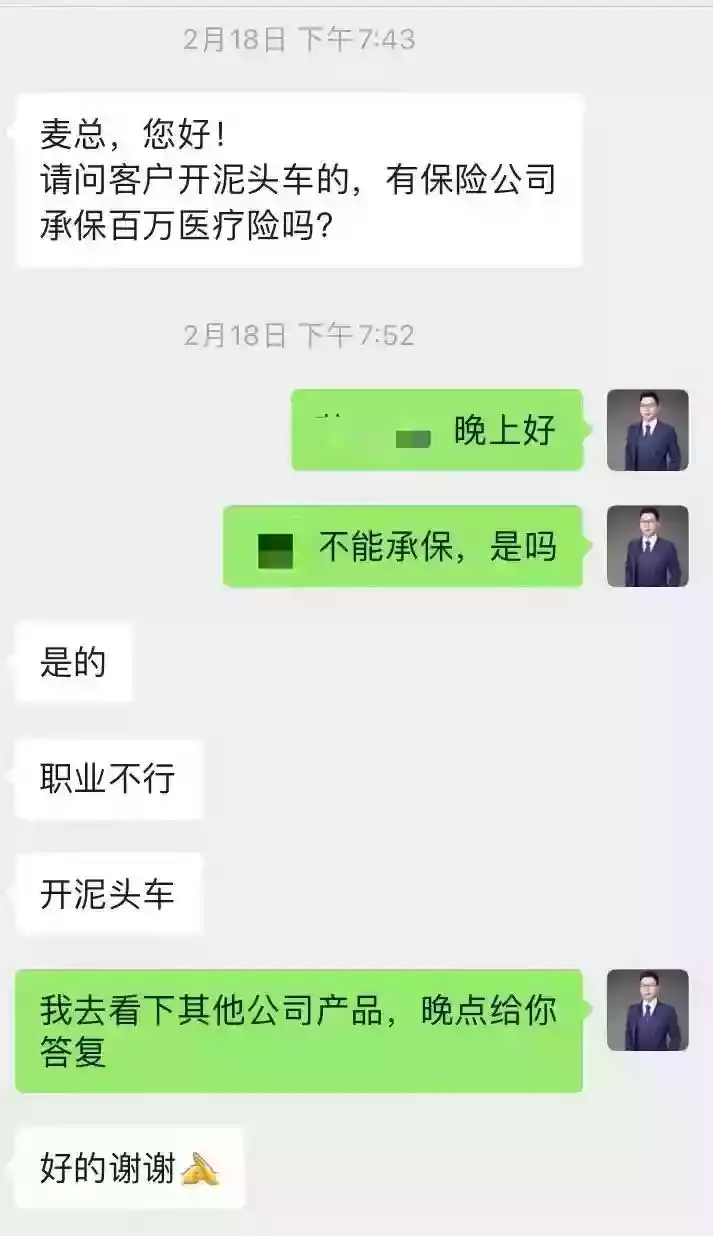

前段时间一位同业朋友来咨询,想帮泥头车司机寻找可以投保的医疗险(自家公司的产品拒保)。

朋友咨询的问题

朋友咨询的问题

泥头车在生活中也是比较常见的,为什么医疗险会拒保?职业对买保险有什么影响?

今天我们来了解保险条款关于职业的知识,希望对大家有帮助。

科普主要包括以下几个问题:

1、为什么买保险要看职业?

2、保险公司如何划分职业类别?

3、同一职业,每家公司划分一样吗?

4、我的职业发生变化,需要告知吗?

5、高危职业可投保产品推荐

为什么买保险要看职业?

无论是意外险、医疗险亦或重疾险、寿险,在投保时都需要填写“职业”信息。保险公司根据个人信息做出承保或拒保决定。

花钱买保险,为什么还要告知保险公司自己的职业?

保险是一个转移经济损失的风险管理工具,个人从事不同的职业,理赔发生率(健康风险、意外风险)不同,保险公司收取的保费自然也会有差异。

例如办公室白领和高空作业的工人,谁的风险系数会更高一些?毫无疑问是后者。

例如办公室白领和高空作业的工人,谁的风险系数会更高一些?毫无疑问是后者。

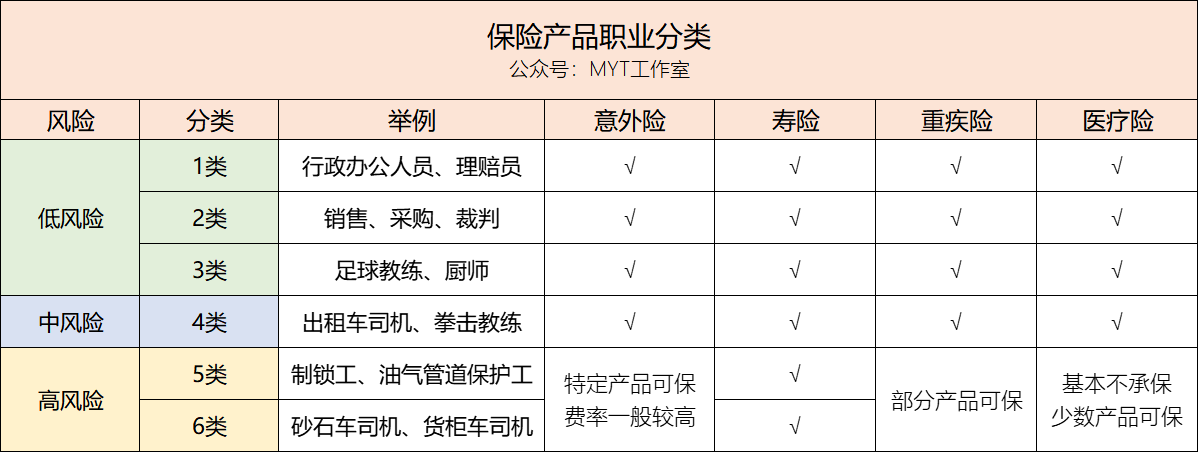

保险公司如何划分职业类别?根据职业类别的可保性分为可保职业与拒保职业。可保职业中又分为1~6类。其中1~3类属于低风险,4类属于中风险,5~6类属于高风险。

职业分类参考表

职业分类参考表

例如上图中的职业分类表,可以看出1~4类职业风险系数相对较低,保险公司都能承保。5~6类面临的风险更高,保险公司在承保时会更谨慎,可选的产品相对也会少一些。

另外,不同公司产品对于可承保职业也会不一样,例如有些只保1~2类、有些只保1~3类。

在投保时需要看清楚,避免因职业问题引起不必要的理赔纠纷。

在投保时需要看清楚,避免因职业问题引起不必要的理赔纠纷。

同一职业,每家公司划分一样吗?目前保险行业尚未对职业做统一分类,各家公司自行定义。

一般来说1~3类职业各家公司基本划分一致,4~6类职业会有不同。

一个职业在A公司属于5类,不可保;在B公司可能就被划分为4类,可保。

因此高危职业人群在购买保险时不妨多看下几家公司产品,也许最后会有惊喜。

我的职业发生变化,需要告知吗?举个例子:投保前我是一位办公室白领,属于1类职业。购买了一份299元/年、保100万意外身故/伤残的意外险产品。条款约定1~3类职业可保,4~6类拒保。

半年后经朋友介绍转行成为一名泥头车司机,职业从1类变成6类,这份保单还有效吗?是否需要告知保险公司?

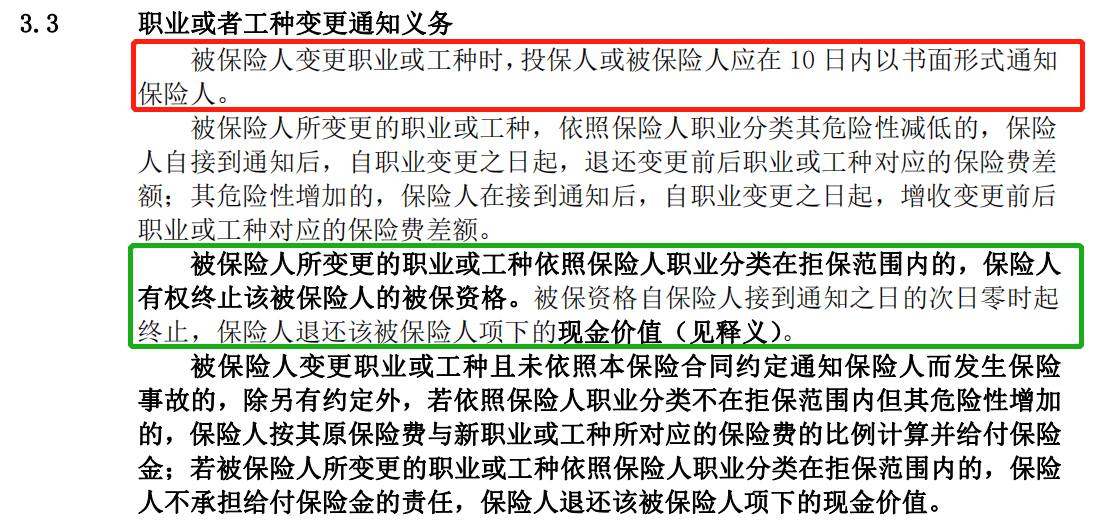

职业变更条款

职业变更条款

在保险合同中有一条“职业变更条款”,根据条款定义,客户(被保人)的职业发生变更,需要在约定时间(10天内)以书面形式告知保险公司。

告知后会有什么结果?

情形一:如果产品可保1~3类,新职业变更为4~6类

由于新职业不在承保范围,保险公司有权退保并退还现金价值(剩余天数对应的保费)。

如未及时告知,未来发生风险保险公司有权拒赔。

情形二:如果产品可保1~6类,假设1~3类职业200元/年,4类400元/年,5~6类600元/年

投保时属于1类并缴纳了200元。半年后职业变更为5~6类,风险系数虽然提高但仍在可承保范围,这时候需要补对应的差价。

同理,如果投保时属于5~6类并缴纳了600元。后期职业变更为1~3类,风险系数降低,保险公司需要退还对应的差价。

如果风险系数提高但又未及时告知保险公司,未来发生风险,保险公司会拒赔吗?

这种情况并不会拒赔,虽然新职业属于高风险,但仍在可保范围。但由于当初是按低风险职业缴纳保费,这时候理赔会按相应的比例来折扣赔付。

高危职业可投保产品推荐

介绍完职业方面的保险知识,可能还是会有客户朋友想问:我从事的就是高危职业,到底能买哪些产品?

高危职业虽然可投保产品较少,但不至于没有。以下产品供参考,具体需要结合个人情况来选择。

意外险:

(1)众安全年综合意外险2022

(2)人保1~6类职业成人意外险

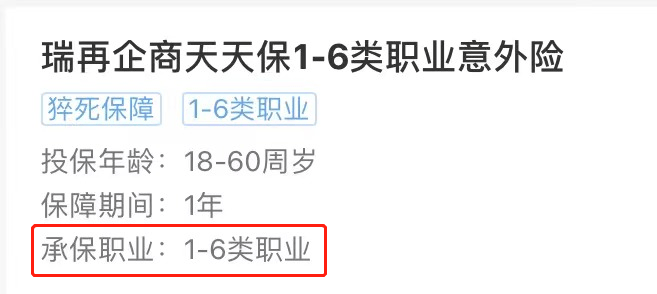

(3)瑞再企商天天保1~6类职业意外险

(4)泰康在线5~6类意外险

小结:意外险作为短期产品,保险公司有权灵活调整保费与责任,因此保险公司也开发了专门针对高危职业人群的产品。

医疗险:

(1)人保人人安康百万医疗(不限职业)

(2)平安抗癌卫士个人医疗险(不限职业)

(3)平安相随百万医疗(1~6类职业)

小结:百万医疗基本上都限制1~4类职业或指定特殊职业不能承保,中高端医疗对职业方面要求更严格。少部分产品虽然没有具体约定,但投保时需要一单一议。

定期寿:

(1)华贵大麦旗舰版定期寿(1~6类)(2)国富人寿壹米定期寿(1~6类) (3)同方全球臻爱2022定期寿(1~6类) (4)鼎诚人寿鼎梁柱2号定期寿(1~6类) 小结:定期寿在职业方面相对会宽松一些,也有部分产品限1~4类,投保前需要看清楚条款。重疾险:

(1)瑞华吉瑞保(1~6类)

(2) 鼎诚人寿随心保积木式

(3)中英人寿臻爱守护2021

(4)中英人寿臻享守护2021

小结:重疾险对于职业划分相对会宽松一些,例如泥头车司机在意外险属于5~6类,但在重疾险可能被划分为4类。另外参考上述四款产品,5~6类虽然可保,但保险公司可能会做保额限制或者职业加费处理。

增额寿、年金险(养老年金)因保障功能相对弱一些,更侧重储蓄,职业方面限制少,很多产品可投,这里就不一一列举。

最后来个问题思考:部分产品合同中并未提及“职业变更条款”,这是否意味着从低风险到高风险不需要告知保险公司,并且未来发生风险也能正常理赔?

摘自微信公众号:MYT工作室,作者:麦奕田