首发:文文大保贝儿一个能直接联系上公号主的保险自媒体vx:17638180417大家好,我是文文大保贝儿,你的脚后跟部保险博主。虽然我是一个保险博主,但是这篇文章,咱们不聊保险。就是简单的说一说,作为普通人,我们到底应该怎么进行资产配置。01 为什么要进行资产配置?理财最重要的三个点,其实就是:本金安全、高收益和必要的流动性。有的朋友就要求,这个理财产品要绝对的安全,收益要非常高,还要有随时可以取用的流动性......想啥好事呢?在这个世界上,没有一种产品,可以同时满足这三种特性。如果有,一定是骗局。银行存款,虽然50万以内本息安全,大多数流动性也不错,但是长期看,收益算不上亮眼。尤其是现在利率下行,存款降息短期是不可逆的趋势,要保持有竞争力的收益,可以说是越来越难。股票基金,如果在低点布局,耐心持有到牛市,基本上也能有30%-50%的回报。但没有人可以精准的买在最低点、卖在最高点,股票基金的波动非常大,万一买在高点,动辄30%-50%回撤也是很常见的。保险产品,安全是确实安全,长期收益看起来的确也不错。但流动性实在是很一般,动辄七八年甚至十几年的“封闭期”,要做到“长期持有”,确实是非常考验人性。你看,没有100%完美的资产配置工具。那咱们现在要思考的,就是在当下的大环境下,如何在严控风险的大前提下,保持甚至提高自己的收益率。也就是“如何进行资产配置”。02 资产配置是一个动态的过程去年11月12月那一波,银行理财狂跌,我的银行理财收益一度从6000多跌到-3000多,最近收益才刚刚爬回来。 更不用说基金了,在坑里都两年多了,还没爬出来。我知道有的朋友就要说了,银行理财有波动,基金遇到熊市天天跌,我都买存款收益最高,没必要进行资产配置。如果你只看短期,市面上肯定有在当下表现最好的产品。假如时间退回到2020年或者2021年年初,手上持有基金的人,也看不上当时买存款和银行理财的人。在时空里相遇,我们互道一声“傻X”。但是这种不瞻前不顾后,只看当下去考虑问题、分析问题的思维模式,无异于新时代的“刻舟求剑”。这世界变化太快了,快到我们有时候都来不及反应。所以,在不同的时间,把不同的资金,按照不同的比例,分配在不同风险等级的产品上,对于咱们来说,才是最优解。这就好比吃饭,健康饮食的第一步就是不挑食,蔬菜、蛋奶、主食都要有。资产配置,并不能让我们短期跑得有多快,而是让我们有机会跑得更远。03 资产应该怎么配置?

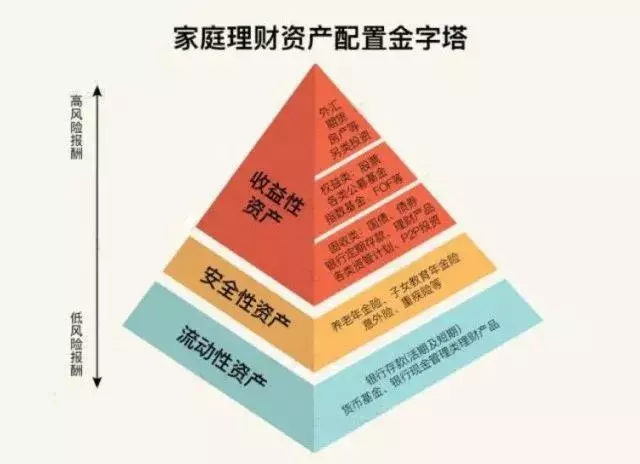

更不用说基金了,在坑里都两年多了,还没爬出来。我知道有的朋友就要说了,银行理财有波动,基金遇到熊市天天跌,我都买存款收益最高,没必要进行资产配置。如果你只看短期,市面上肯定有在当下表现最好的产品。假如时间退回到2020年或者2021年年初,手上持有基金的人,也看不上当时买存款和银行理财的人。在时空里相遇,我们互道一声“傻X”。但是这种不瞻前不顾后,只看当下去考虑问题、分析问题的思维模式,无异于新时代的“刻舟求剑”。这世界变化太快了,快到我们有时候都来不及反应。所以,在不同的时间,把不同的资金,按照不同的比例,分配在不同风险等级的产品上,对于咱们来说,才是最优解。这就好比吃饭,健康饮食的第一步就是不挑食,蔬菜、蛋奶、主食都要有。资产配置,并不能让我们短期跑得有多快,而是让我们有机会跑得更远。03 资产应该怎么配置? 对于绝大多数人而言,其实配置四种资产就够了:(1)保本的钱像银行存款、银行理财这种R1R2风险等级的产品,就属于保本的钱。本金不会有什么损失,也能带来较为稳定的收益。这是咱们理财的基石。比例的分配上,我建议保本的钱要尽可能多一些,工薪家庭起码要占到50%以上。因为未来有一些很明确的趋势:a、无风险的收益越来越难拿了,银行存款利率和国债收益率都下降了四五次b、银行大额存单如果想要高点收益率,就只能去找地方性银行了c、国有大行现在没有5年期存单,最长3年期,最高收益率只有3%出头d、一批IRR在3.5%左右的储蓄型保险都下架了,储蓄险也属于无风险投资e、余额宝等货币基金收益率1%开头了总结下来就是,安全的钱,越来越难赚了。所以,条件允许的话,大家可以适当的多存一些。(2)增值的钱基金和股票这类高风险产品,都适合作为增值的钱。进行增值的钱,大家一定要控制比例,但不能没有。不能畏惧风险,增值的钱是每个家庭都应该配置的。虽然这些高风险的投资,短期有本金损失的可能,但是长期看能跑赢通货膨胀,实现资产增值。通过低点布局高点赎回,可以获得超额收益。比如说定投沪深300。定投是适合大部分人入门级别的投资方法,你每个月发工资的时候,有意识的拿出一小部分钱,定期定额买入指数基金就可以了。

对于绝大多数人而言,其实配置四种资产就够了:(1)保本的钱像银行存款、银行理财这种R1R2风险等级的产品,就属于保本的钱。本金不会有什么损失,也能带来较为稳定的收益。这是咱们理财的基石。比例的分配上,我建议保本的钱要尽可能多一些,工薪家庭起码要占到50%以上。因为未来有一些很明确的趋势:a、无风险的收益越来越难拿了,银行存款利率和国债收益率都下降了四五次b、银行大额存单如果想要高点收益率,就只能去找地方性银行了c、国有大行现在没有5年期存单,最长3年期,最高收益率只有3%出头d、一批IRR在3.5%左右的储蓄型保险都下架了,储蓄险也属于无风险投资e、余额宝等货币基金收益率1%开头了总结下来就是,安全的钱,越来越难赚了。所以,条件允许的话,大家可以适当的多存一些。(2)增值的钱基金和股票这类高风险产品,都适合作为增值的钱。进行增值的钱,大家一定要控制比例,但不能没有。不能畏惧风险,增值的钱是每个家庭都应该配置的。虽然这些高风险的投资,短期有本金损失的可能,但是长期看能跑赢通货膨胀,实现资产增值。通过低点布局高点赎回,可以获得超额收益。比如说定投沪深300。定投是适合大部分人入门级别的投资方法,你每个月发工资的时候,有意识的拿出一小部分钱,定期定额买入指数基金就可以了。 当然了,炒股票、买基金这些,说起来容易,做起来还是有一定的难度的。我们自己做投资,好一年坏一年,跟市场状态、跟生活状态都很大关系。不完全自己能控制。(3)保障的钱保险不能理财,但是保险可以抵抗风险。把保险配置齐全了,就相当于把“承受不来的巨额支出”给堵上了,在此之上的财富增值,才有意义。保险可以让我们可以用很少的保费,规避未来可能发生的重大变故、以及重大的经济压力,避免因为一场大病、一次意外,让半生积蓄归零的惨剧。买理财型保险也是一样的。我们把一部分钱交给保险机构打理,虽然它的长期收益率只有接近3.5%,短期你可能随便买个基金或者理财就能超越它,但是我们牺牲掉的收益率,换来的是:无论发生什么,维持几十年的100%增长。哪怕有一天我们老了,我们在股票基金领域卷不动了,我们也可以躺着拿到接近3.5%的收益率。(4)灵活的钱像平时的活期存款、日常开支的钱,都属于灵活的钱。灵活的钱的重点,就是灵活。负责日常生活里的弹性支出,比如购置大件、给孩子报个兴趣班、人情往来、汽车维修等等……这笔钱不追求高收益,只需要有绝佳的流动性即可。

当然了,炒股票、买基金这些,说起来容易,做起来还是有一定的难度的。我们自己做投资,好一年坏一年,跟市场状态、跟生活状态都很大关系。不完全自己能控制。(3)保障的钱保险不能理财,但是保险可以抵抗风险。把保险配置齐全了,就相当于把“承受不来的巨额支出”给堵上了,在此之上的财富增值,才有意义。保险可以让我们可以用很少的保费,规避未来可能发生的重大变故、以及重大的经济压力,避免因为一场大病、一次意外,让半生积蓄归零的惨剧。买理财型保险也是一样的。我们把一部分钱交给保险机构打理,虽然它的长期收益率只有接近3.5%,短期你可能随便买个基金或者理财就能超越它,但是我们牺牲掉的收益率,换来的是:无论发生什么,维持几十年的100%增长。哪怕有一天我们老了,我们在股票基金领域卷不动了,我们也可以躺着拿到接近3.5%的收益率。(4)灵活的钱像平时的活期存款、日常开支的钱,都属于灵活的钱。灵活的钱的重点,就是灵活。负责日常生活里的弹性支出,比如购置大件、给孩子报个兴趣班、人情往来、汽车维修等等……这笔钱不追求高收益,只需要有绝佳的流动性即可。 04 资产配置的关键点资产配置是没办法抄作业的。手上有10万元的年轻人,有500万的中年人,有2000万的准退休族,需要的资产配置不一样。不过有两个注意事项,可以帮助你找到适合自己的资产配置方式。(1)先考虑自己所处的理财阶段如果你刚工作,手上的钱不多,这时候最重要的,是要先解决“灵活的钱”和“保障的钱”。把时间花在工作上升职加薪上,有余力的情况下,再开始理财。对于绝大多数人,在本金少的时候,是很难通过理财改变现状的。别相信短视频平台上,那些月存300元财富自由的广告,这怎么可能呢?先提高自己抗风险的能力,投资自己,有了足够的本金,再钻研理财。如果你手上有几十万到几千万,最重要的是在保证本金安全的情况下,打造自己的被动现金流。将“保本的钱”和“增值的钱”围绕在一个你能承受的比例,动态调节。银行存款、银行理财、保险这些都可以分散配置;同时依据自己的经验和风险承受能力,投资基金、股票,追求更高的收益。(2)资产配置无法一蹴而就虽然资产配置很重要,但是不要为了资产配置而配置。做资产配置,有两件事非常重要,一个是情绪稳定,一个是独立思考。不能因为别人都在买基金,或者有人赚钱了,就马上拿大笔钱去买高风险的资产,而是应该循序渐进,从小钱分散投资,积累足够的经验后再逐步加码。还有最重要的:不熟悉的理财产品,不要盲目投资。写在最后如果你现在手上有些钱可以投资,我觉着你可以开始慢慢尝试:银行存款、银行理财、基金定投、债券基金定投,是四个比较容易入门的方式。如果有长期不用的、希望可以稳定增值的钱,保险和国债也是不错的选择。2023年是经济复苏的第一年,祝福大家好运常在,日子越过越红火。

04 资产配置的关键点资产配置是没办法抄作业的。手上有10万元的年轻人,有500万的中年人,有2000万的准退休族,需要的资产配置不一样。不过有两个注意事项,可以帮助你找到适合自己的资产配置方式。(1)先考虑自己所处的理财阶段如果你刚工作,手上的钱不多,这时候最重要的,是要先解决“灵活的钱”和“保障的钱”。把时间花在工作上升职加薪上,有余力的情况下,再开始理财。对于绝大多数人,在本金少的时候,是很难通过理财改变现状的。别相信短视频平台上,那些月存300元财富自由的广告,这怎么可能呢?先提高自己抗风险的能力,投资自己,有了足够的本金,再钻研理财。如果你手上有几十万到几千万,最重要的是在保证本金安全的情况下,打造自己的被动现金流。将“保本的钱”和“增值的钱”围绕在一个你能承受的比例,动态调节。银行存款、银行理财、保险这些都可以分散配置;同时依据自己的经验和风险承受能力,投资基金、股票,追求更高的收益。(2)资产配置无法一蹴而就虽然资产配置很重要,但是不要为了资产配置而配置。做资产配置,有两件事非常重要,一个是情绪稳定,一个是独立思考。不能因为别人都在买基金,或者有人赚钱了,就马上拿大笔钱去买高风险的资产,而是应该循序渐进,从小钱分散投资,积累足够的经验后再逐步加码。还有最重要的:不熟悉的理财产品,不要盲目投资。写在最后如果你现在手上有些钱可以投资,我觉着你可以开始慢慢尝试:银行存款、银行理财、基金定投、债券基金定投,是四个比较容易入门的方式。如果有长期不用的、希望可以稳定增值的钱,保险和国债也是不错的选择。2023年是经济复苏的第一年,祝福大家好运常在,日子越过越红火。