大家好,我是凌凌柒。

今天上海的风好大啊…

活到九十九的饭后百步走计划,又被耽搁一天。

明天是少见的周中单休,各位都是怎么安排的呢?

有计划会被耽搁,也有计划风雨无阻。

随着4月到来,我们今年的「3月策略」新鲜出炉啦!

照顾新粉,先一块儿回顾一下策略的逻辑。

去年,我们发现:

最好的基金抄作业时间在3月底。

如果09~21年,在每年3月底,筛选出近一年收益率前5的偏股型基金。

将它们平均买入,作为自己的基金投资组合。

那13年的时间里,本金能翻到6.5倍多。

实现平均15.58%的年化收益率。

我们把这个投资逻辑称为——三月策略(偏股版)。

从往年数据来看,三月策略(偏股版)在近几年越来越强。

收益的领先幅度在持续扩大。

不过~

我那么偏好低风险,怎么会在去年这时节,买偏股基金呢?

“固收+”也就是二级债基,由20%以内的股票+80%以上的债券构成。

债券部分表现差不了太多,超额收益大多由股票部分决定。

一合计,我就把三月策略运用在了“固收+”上。

也就是三月策略(固收+版)。

受股市波动和去年末债券大跌影响。

去年三月策略(固收+版)年化收益率3.64%。

这么一看,如果是长期主义的懒人,是不是还不如买储蓄保险

其实,这个收益虽然不高,但依然跑赢了3%的比较基准。

(比较基准 = 中证A股*20% + 中证全债*80%)

更跑赢了-4.34%的沪深300。

怪就怪去年真的太烂了...

在给出今年的具体策略前,先容我再啰嗦一下。

由于3月策略本身有一定特殊性。

它只适合用提高生活上限的钱,小金额参与。

去年大熊,三月策略(偏股版)就交出了- 9%的成绩单。

还好我们没参与……

平时私聊或者文章留言,经常有粉丝会问:

“XX能比XX收益高吗?”

这些问题我多数没法回答,因为缺了最重要的信息。

这笔钱,你需要用它做什么?

市场表现再好,也不能拿下月结婚的钱去炒股吧

按我们的水池资配模型,每一分钱都能归类为:

流动资金、确定要用的钱、提高生活上限的钱

只有提高生活上限的钱,才能用来投资于3月策略。

可不敢指望用这个策略养老、买房啊!

而且不同于常见的分批投资。

3月策略过往的亮眼数据,都是基于一次性买入的。

所以我强烈建议进一步控制投资金额。

比如所有提高生活上限的钱里,只拿出10%或更少,来参与。

接下来就是各位期待已久的抄作业时间了。

老规矩,今年我也总结了2份三月策略。

一份针对偏股版,一份针对固收+版。

为了抵御一下潜在风险,我额外加了2条规则。

1. 基金规模在5亿以上,防止中途被清盘

2. 给权威一个面子,晨星评级在4、5星

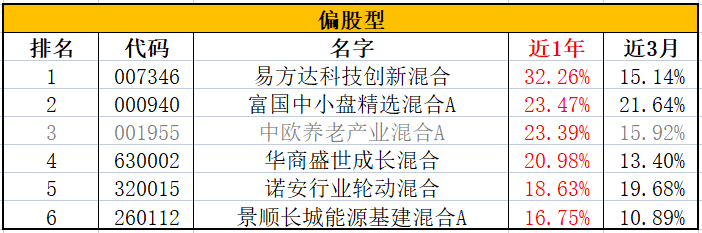

偏股版的榜单如下:

*市场有风险投资需谨慎,本榜单仅为数据事实,不构成任何投资建议。

别质疑自己的数数能力,是有6支。

因为中欧养老产业混合在一个半月前,发生了重大的经理变更。

参与管理6年半的老将王健,在一个半月前卸任了。

虽然留下的徐文星也跟了这支基5年,并凭它拿下金牛奖。

但我觉得事出重大,信息得如实传达到。

要是觉得有风险,可以选择用第6名替代。

固收+版的榜单如下:

*市场有风险投资需谨慎,本榜单仅为数据事实,不构成任何投资建议。

也许基础比较好的朋友可能会奇怪。

好像有比这些表现更好的二级债基啊?

解释一下,我手动剔除了一些过于重仓可转债的债基。

可转债的价格波动,理论上比股票还厉害。

单日允许±20%涨跌,且支持T+0(当日买进,当日卖出)交易。

我们平时用三线买入法摊大饼是没啥风险。

但对于为了跑出好排名,把可转债当股票炒的基金。

我认为它的风险不比股票型基金低。

关于三月策略,我今年的思路和作业,就在这儿了。

抄作业虽然香,理清思路更重要哦!

收入、资产水平不同,适合的投资策略不同。

还请大家量力而行~

如果养老钱都没盘算清,那就先安安心心攒年金。

这个世上的钱赚不完,也永远有下一个机会。

为生活增添基本的确定性,才是最重要的事。最后,如果大家觉得今天的内容,对你有帮助或启发。

摘自微信公众号:柒柒探险 ,作者:凌凌漆