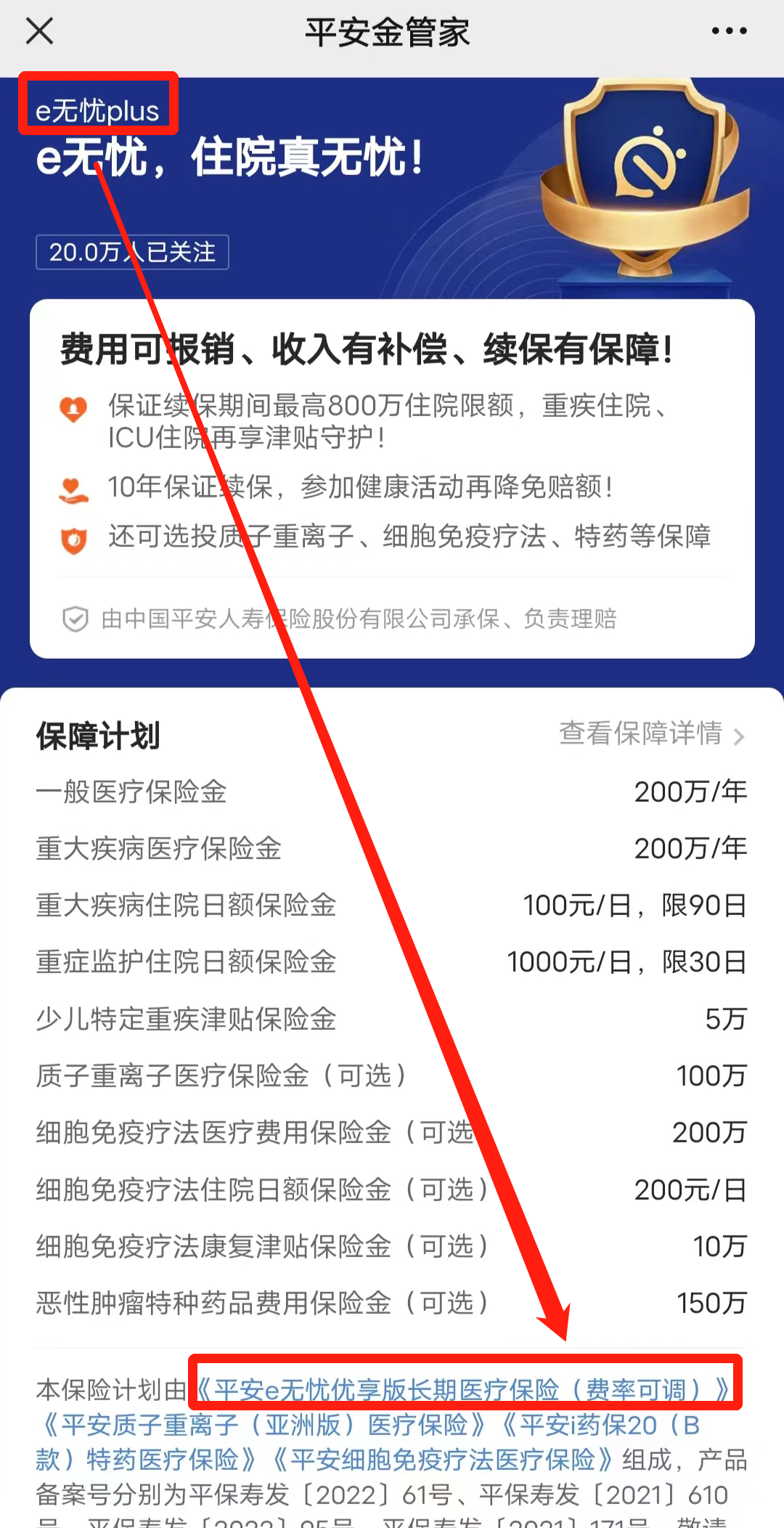

这两产品就是一个东西,只是叫法不一样,看投保界面。 切记:理赔看的是合同,而不是那张嘴!再来重新写一遍平安e无忧plus,这是平安人寿承保的一款产品,保证续保10年,保障责任其实没啥亮点。

切记:理赔看的是合同,而不是那张嘴!再来重新写一遍平安e无忧plus,这是平安人寿承保的一款产品,保证续保10年,保障责任其实没啥亮点。 特别注意标红部分,而且投保前一定要仔细阅读《投保须知》《保险条款》。主要来说说注意事项,你真的买对了吗?1.健康告知你看了吗?可不是医生说没事、没住过院就能买,也跟轻微还是严重没关系,关键是“书面形式”的《健康告知问卷》你看过吗?没看过是吧?那劝你别买。因为健康告知不仅影响着你能不能买,更是决定着能不能顺利理赔。要知道,95%甚至更多的保险理赔纠纷都是因为投保时没做好健康告知。2.什么费用都能报销?仔细看条款,或者上图的标红部分。比如单人病房床位费,不予报销。比如物理治疗、中医理疗、顺势治疗、职业疗法、语音治疗等费用,不予报销。而且,要是你按有医保身份买的,医疗费用没有先经过医保报销,那报销比例也只有60%。3.院外购药报销吗?说过很多次了,百万医疗险要么什么外购药都不报销,要么只能报销恶性肿瘤院外购药。而平安e无忧plus就属于前者,什么外购药都不报销,见免责条款第(13)条。

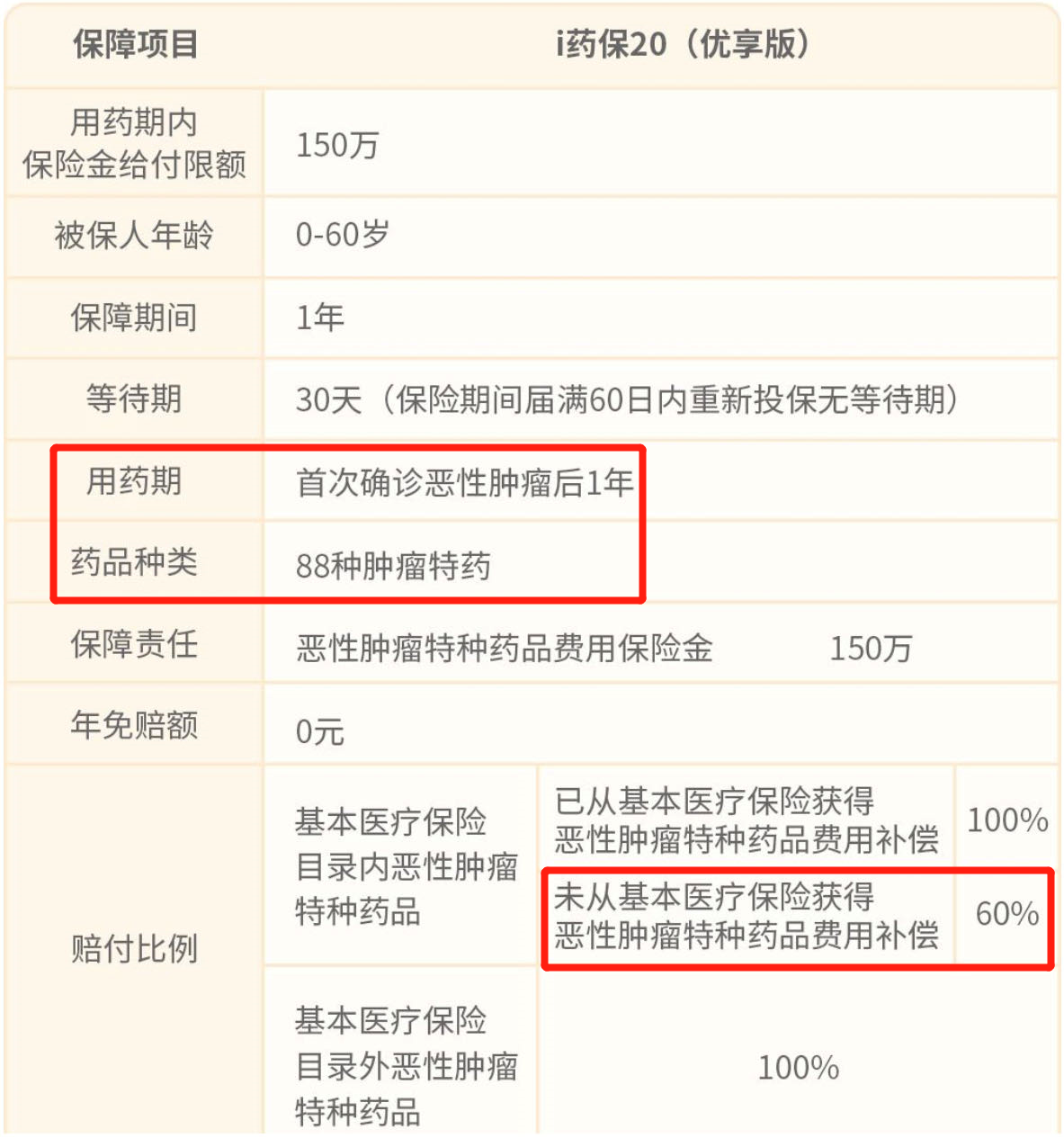

特别注意标红部分,而且投保前一定要仔细阅读《投保须知》《保险条款》。主要来说说注意事项,你真的买对了吗?1.健康告知你看了吗?可不是医生说没事、没住过院就能买,也跟轻微还是严重没关系,关键是“书面形式”的《健康告知问卷》你看过吗?没看过是吧?那劝你别买。因为健康告知不仅影响着你能不能买,更是决定着能不能顺利理赔。要知道,95%甚至更多的保险理赔纠纷都是因为投保时没做好健康告知。2.什么费用都能报销?仔细看条款,或者上图的标红部分。比如单人病房床位费,不予报销。比如物理治疗、中医理疗、顺势治疗、职业疗法、语音治疗等费用,不予报销。而且,要是你按有医保身份买的,医疗费用没有先经过医保报销,那报销比例也只有60%。3.院外购药报销吗?说过很多次了,百万医疗险要么什么外购药都不报销,要么只能报销恶性肿瘤院外购药。而平安e无忧plus就属于前者,什么外购药都不报销,见免责条款第(13)条。 但可以再额外花钱附加一个叫i药保20优享版的特药险,但附加后只能报销清单列出来的88种恶性肿瘤药品。

但可以再额外花钱附加一个叫i药保20优享版的特药险,但附加后只能报销清单列出来的88种恶性肿瘤药品。 特药险本身不保证续保,而且最多只能管确诊恶性肿瘤后1年的用药。还需注意,如果你按有医保身份投保,用到的院外特药属于医保目录内但医保没报销的,报销比例降低至60%。4.免责条款看了吗?免责条款所列事项都不予报销,但你真的看过平安e无忧plus的免责条款吗?

特药险本身不保证续保,而且最多只能管确诊恶性肿瘤后1年的用药。还需注意,如果你按有医保身份投保,用到的院外特药属于医保目录内但医保没报销的,报销比例降低至60%。4.免责条款看了吗?免责条款所列事项都不予报销,但你真的看过平安e无忧plus的免责条款吗? 免责条款每个产品都有,但是你得提前有个了解,而不是用到了才被迫接受。

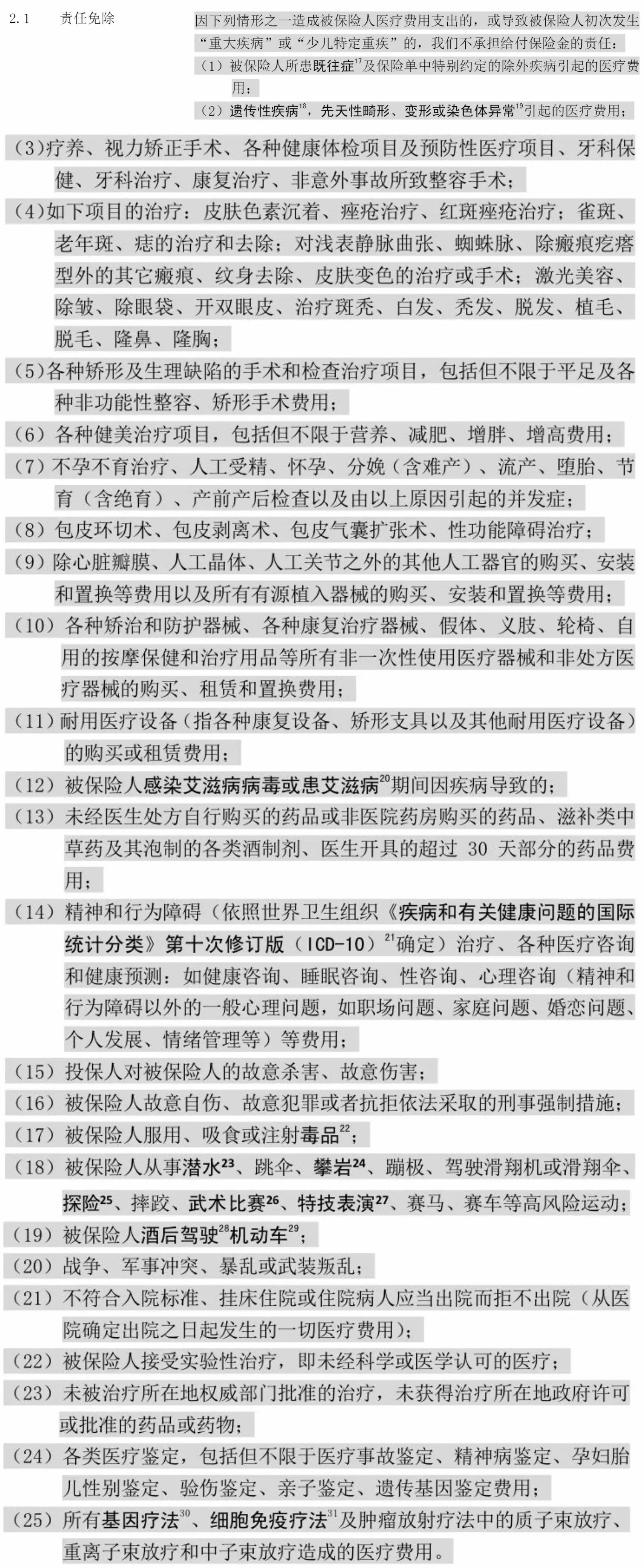

免责条款每个产品都有,但是你得提前有个了解,而不是用到了才被迫接受。

特别是既往症免责、先天性疾病免责、外购药免责、耐用医疗设备免责、CAR-T细胞免疫疗法免责、质子重离子治疗免责。

100%报销?别想多了!你买的百万医疗险真不一定!当然了,你可以再额外花钱附加恶性肿瘤院外特药、质子重离子医疗责任、细胞免疫疗法责任,但都不保证续保。

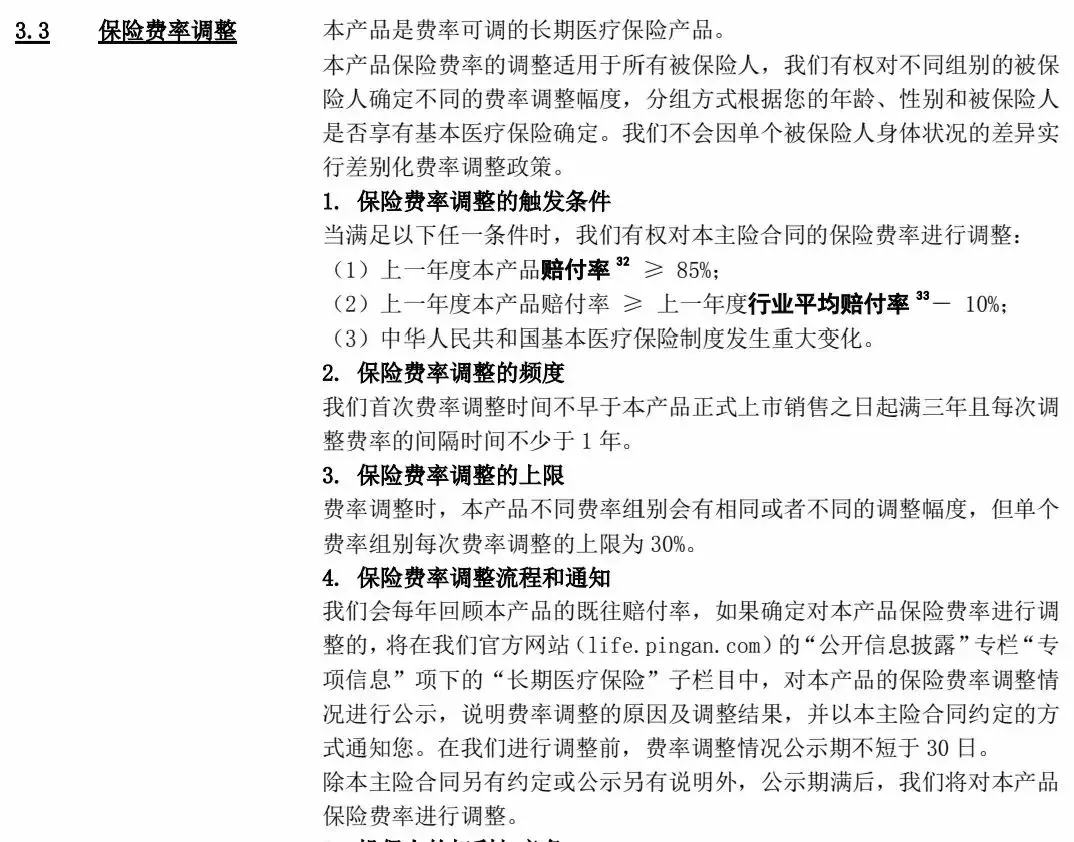

5.价格一直不变?平安e无忧plus的备案名叫“平安e无忧优享版长期医疗保险(费率可调)”,也就是保证续保这10年期间的续保费率是不固定的,所以才叫“费率可调”。 保险公司不会乱涨价,触发条件、调整时间、调整上限都明确写进合同。

保险公司不会乱涨价,触发条件、调整时间、调整上限都明确写进合同。

![]() 保险产品到发展到今天,同类产品的同质化已经极其严重了,所以哪个产品更好,其实关键取决于3点:①健康告知及核保

保险产品到发展到今天,同类产品的同质化已经极其严重了,所以哪个产品更好,其实关键取决于3点:①健康告知及核保

②个人喜好

③预算

但不管你买哪个,你一定要仔细去看健康告知、保障责任、免责条款。

切记:理赔看的是合同,再大的保险公司也不会赔你合同里没有的东西,因为这是商业,不是慈善。

摘自微信公众号:百万医疗险,作者: 百万医疗险