今天继续,测评最难、最复杂的重疾险

什么是重疾险?全称重大疾病保险,用处是当我们罹患重大疾病的时候,保司会直接赔付一笔钱。啥是重大疾病?我们说了不算,这些都有权威的定义,清楚写在合同上。其中核心的28种重大疾病,是银保监直接规定好的。 这28种重疾,直接涵盖了重疾发生率的95%以上。不用担心保司玩文字游戏,核心的保障银保监都替咱们把控了。

这28种重疾,直接涵盖了重疾发生率的95%以上。不用担心保司玩文字游戏,核心的保障银保监都替咱们把控了。

这里还要注意了,重疾险不同于医疗险。它给钱很干脆,只要达到合同约定的状态,直接赔钱。这笔钱没有用途限制,可以用于生活、养护、还房贷...有了重疾险这笔理赔,收入就得到了补偿,不工作照样有钱花。所以,重疾险最大的作用是收入补偿。

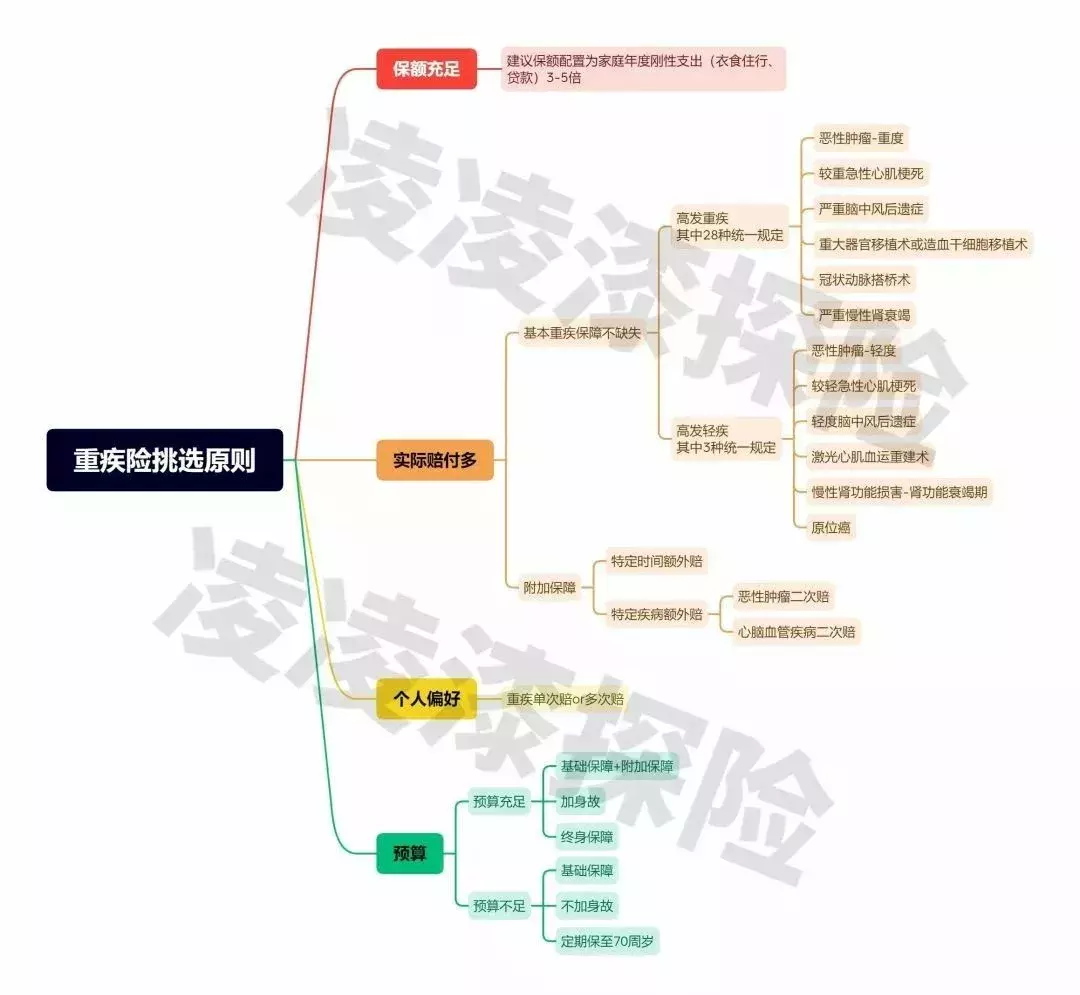

那到底怎么买呢?记住这4个原则: 先说说保额,既然买重疾是为了收入补偿,那保额就一定要充足。比如房贷一年要还20万,只买10万重疾险。是打算半年后强行上岗赚钱?还是打算让60岁的老父亲帮你出?除了房贷,别忘了考虑日常开销,得有钱吃饭啊!因此强烈建议重疾配置的保额在家庭刚性支出的3-5倍。如果想给自己更充足的缓冲期,在预算充足的前提下,可以适当增加保额。对于这点还有疑问的朋友,可以来找我,帮你算适合你的保额。

先说说保额,既然买重疾是为了收入补偿,那保额就一定要充足。比如房贷一年要还20万,只买10万重疾险。是打算半年后强行上岗赚钱?还是打算让60岁的老父亲帮你出?除了房贷,别忘了考虑日常开销,得有钱吃饭啊!因此强烈建议重疾配置的保额在家庭刚性支出的3-5倍。如果想给自己更充足的缓冲期,在预算充足的前提下,可以适当增加保额。对于这点还有疑问的朋友,可以来找我,帮你算适合你的保额。

所谓的赔得多,本质是基础保障和附加保障的巧妙设置。说到基础保障,就要确保高发的疾病都能赔。所有保险公司都会统一规定28种重疾和3种轻症,这个不用担心。但高发的轻症,比如原位癌就不一定每家保险公司都有。现在大家的体检意识真的非常好,很多癌症在原位癌的时期就会被发现。如果买了50万的重疾险,有原位癌的能赔15万没有的一毛都拿不到!基础保障看重的是高发疾病有没有,附加设置就是看保额能不能额外赔。大家注意!保额≠实际能拿到的赔偿!现在不少重疾有额外赔付,加量不加价。比如前60年额外赔50%、再比如特定疾病额外赔100%;这么一来50万的额度可能就会变成80万,甚至100万。是不是很划算?这里就要看产品有没有特定时间额外赔和特定疾病额外赔。不过,除了这些硬件,个人偏好和预算也要结合来选。我们直接看产品~

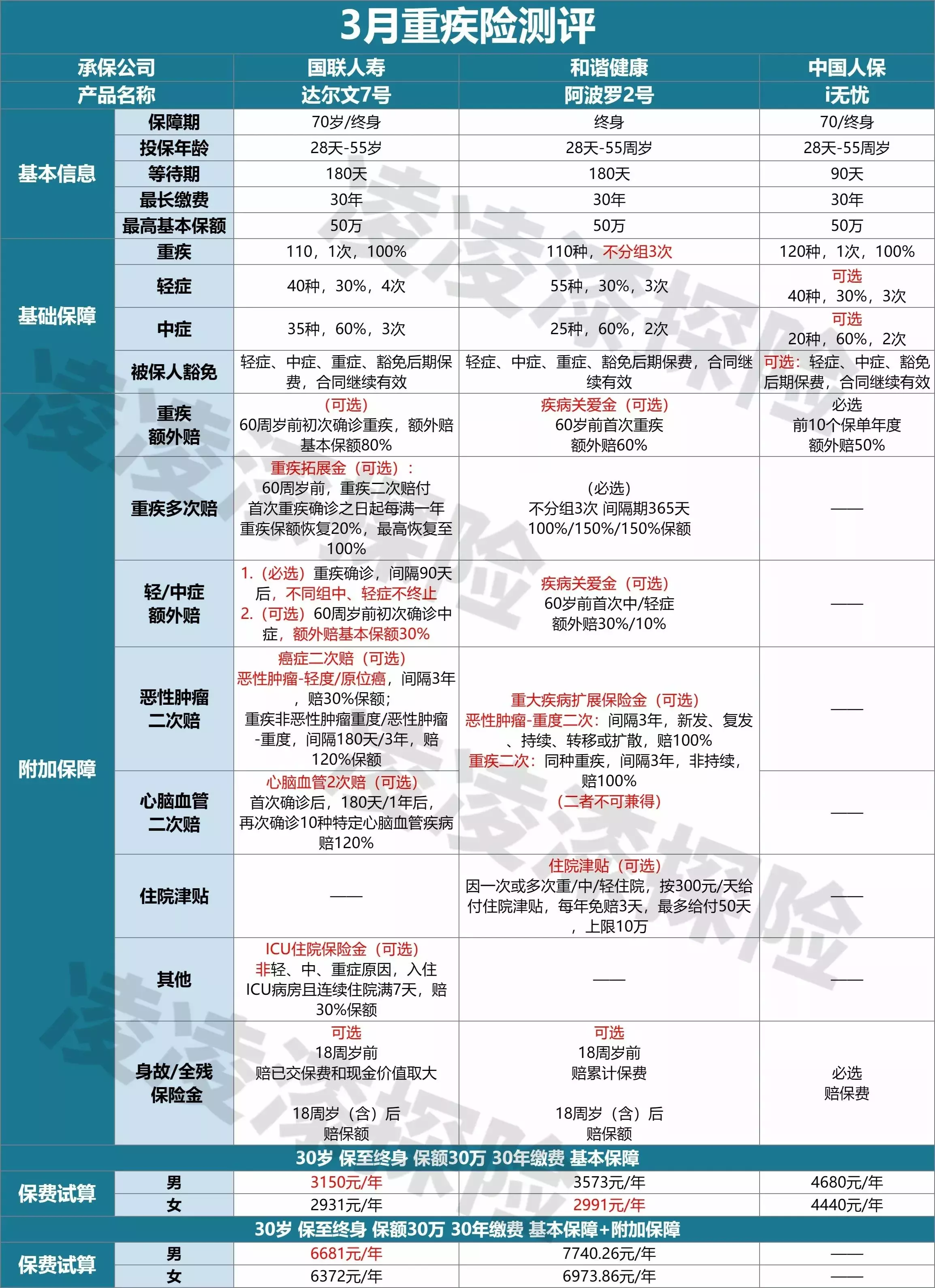

重疾险虽然多,但这3款一直是我的心头好。直接看对比表: 怕你们心急,我们先说结论

怕你们心急,我们先说结论

达尔文7号性价比之王,价格便宜还赔的多;阿波罗2号,重疾多次赔里最划算的;实在喜欢大公司--人保i无忧。接下来我们挨个说:

1. 国联人寿达尔文7号1)重疾额外赔(可选)60周岁前初次确诊重疾,可以额外赔80%就是说咱买了30万保额,但60周岁前可以赔54万。主要责任期的杠杆一下子就上来了!

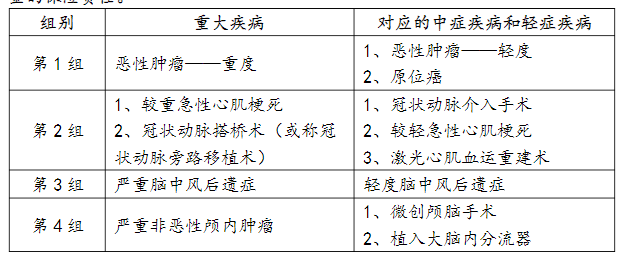

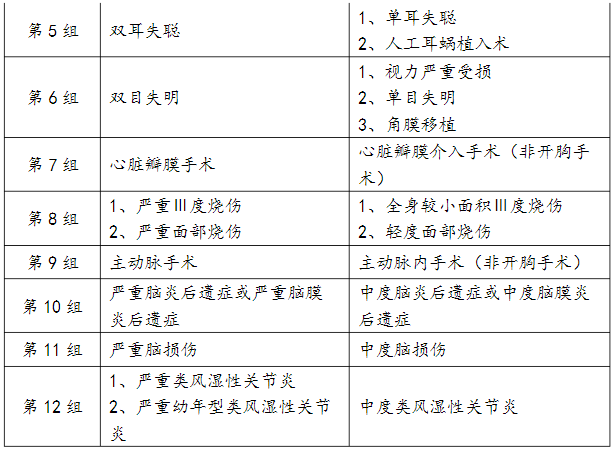

2)轻/中症额外赔一个创新:重疾赔完后不同组的轻症、中症不终止。通常单次赔付的重疾险在重疾责任赔完后,整个合同就终止了。但是达尔文做到了保障的延续。比如老王买了50万,先得了较重急性心肌梗死赔了50万;2年后又不幸得了原位癌,还能赔15万。

而且60周岁前初次确诊中症,一般重疾险都是赔60%;但它可以加赔30%,直接赔付90%

3)高发疾病二次赔(可选)恶性肿瘤和心脑血管的二次赔都可以自由选择。最有诚意的还是恶性肿瘤-轻度/原位癌可以二次赔。原位癌作为癌症的前期症状,相当高发。支持二次赔,相当实用。而心脑血管二次赔,我比较建议男性附加。

从心脑血管重疾的病因来看,经常应酬、有抽烟喝酒习惯的男性更高发。

4)重疾多次赔(可选)它虽然可以重疾二次赔,但有前提条件。首先时间要在60周岁前,其次是首次重疾确诊后每满一年重疾恢复20%保额,要恢复5年才能恢复到100%可能大家会想到第一个创新重疾复原金的超级玛丽7号。它的重疾二次赔是这么规定的:年满60周岁前首次确诊重疾,间隔3年后,再次确诊新重疾,赔付80%基本保额。各有所长,大家凭喜好选择。

5)价格便宜不加任何附加责任,30岁买30万保额。男性每年3150元,女性每年2931元,是重疾产品中的地板价了。总的来说,如果没有特殊需求,达尔文优秀到可以盲买。当然啦,注意健康告知,可以直接问我~

2. 和谐健康阿波罗2号重疾多次赔付的高性价比产品。

1)重疾多次赔是一款真真正正不分组重疾多次赔的好产品。科普一个小知识:多次赔重疾中,不分组比分组的重疾险获赔概率更高。目前多次重疾中,分组产品更多。懂阿波罗的好了吧?重疾不分组赔3次,间隔期是365年,分别赔100%、150%、150%。说白了买30万保额,第二次和第三次可以分别赔45万。2)价格便宜真的不夸张的说一句,多次赔付的地板价。不附加任何附加责任,30岁买30万保额,女性只要2991元。只比单次重疾贵几十块,对女性非常友好。

3)重疾额外赔(可选)没有达尔文7号优秀,但也很不错。60周岁前额外赔60%,30万立马变48万。

4)轻/中症额外赔(可选)60周岁前初次确诊中症,额外赔30%,但它加了轻症额外赔10%(和达尔文7号一样)这样轻症首次就能赔40%,非常优秀!

5)同种重疾二次赔付(可选)一般重疾只针对心脑血管和恶性肿瘤,能够进行二次赔付。但阿波罗2号,把所有重疾都囊括进来了。如果是恶性肿瘤赔30万,间隔3年,新发、复发、持续、转移可以再赔30万。如果是其他重疾赔过一次,间隔三年,同种重疾非持续状态又确诊了,还可以再赔30万。重复赔付的概率大大提高!3. 中国人保i无忧这是一款中规中矩的大公司单次赔付重疾。该有的轻、中、重症利益都有,重疾额外赔也有,但逊色很多。

达尔文7号和阿波罗2号都是60周岁前额外赔80%和60%,而它是前10个保单年度额外赔50%。时间和赔付比例上都打了个折。而且身故是只赔保费,而非保额,需要注意一下。当然最重要的问题还是贵。30岁买30万保额,男性要4680元,女性要4440元。比多次赔付的阿波罗还要贵1000多。如果确实不差钱,又钟爱大公司,可以买。毕竟比起平某福,它还是很优秀的。当然啦,从专业角度出发:重疾险不用考虑保险公司的大小。

长期健康险的安全性和寿险相同,是保司破产也要保障权益兑付的程度,没必要操心安全性。这也是监管给我们,专注产品本身的底气。好了,如果大家发现自己之前买的重疾太贵,或者有坑。

摘自微信公众号:柒柒探险 ,作者:凌凌漆

国联人寿达尔文7号重大疾病保险(互联网专属)在线投保地址(扫二维码):