2022-10-20 分类:保险测评

阅读(819)

进入2022年后,竟然发现,基本没有为大家推荐过某一款具有普遍意义的成人重疾险,上一次,竟然是去年10月份???

不是说没好产品,而是这些产品都太像了,同一类的产品,写两遍三遍四遍,反复骚扰大家,岂不成了人间复读机?

真的是好产品,我才会专门去写文章推荐。最近,我终于等来了一款责任爆炸优秀的产品。——达尔文7号。

大家都知道,少儿重疾在今年年初的时候,上线了一款产品叫做青云卫1号,带来了一项新责任“重疾赔付后,轻中症还能继续赔”。到现在,很多少儿重疾都已经附加了这项责任,但在成人重疾(单次赔付)的这个领域,“轻中症继续赔”一直是一个缺口。

是的,达尔文7号不仅成了第一款,而且还带来了新惊喜。

2022年的重疾险,该解决什么问题?

人的一生,当然无病无灾是最好的。但这个想法,自打有些人想买重疾险起,那么就变了:——我买得重疾险一定要用上,用不上就亏了。

保险公司们深愔这一点,所以整个2022年,甚至是近10年来,都是为了解决使用概率的问题,提出了各种解决方案。无论早期无关痛痒的增加病种,还是中期增加轻症中症,还是到如今,保证保险的延续性,无论得几次无论轻中症哪个在前,都能覆盖住;甚至是即便不得条款内的疾病,也要让大家用上这保险。

是的,卷,卷出银河系。

理解了这点,去看这款最近新出的这款达尔文七号,其实又在两个方向上,“卷”出了新内容。

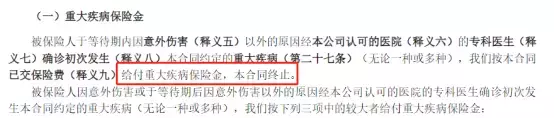

1、重疾赔付后,非对应的轻中症还可以继续赔

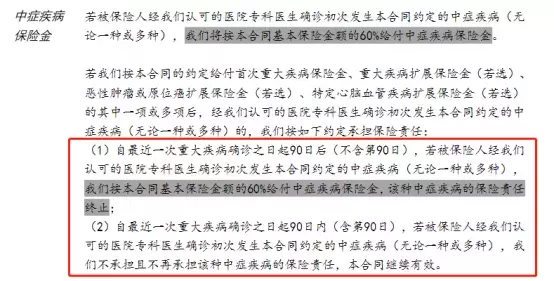

一般来说,只要是单次赔付的重疾产品,重疾赔付过了,合同也就结束了,很多产品的条款里都是这么写的,包括达尔文6号:

有人可能会觉得重疾险坑人,凭什么不赔?

这其实是精算师根据发生概率和保费匹配后的结果。

换句话说,赔完重疾后,如果还要赔轻症中症或身故,这个费率根本不够,原来5千可以买到,现在可能就要1万了。这个条款也不是某个重疾险独有,是几乎所有重疾险普遍存在的。

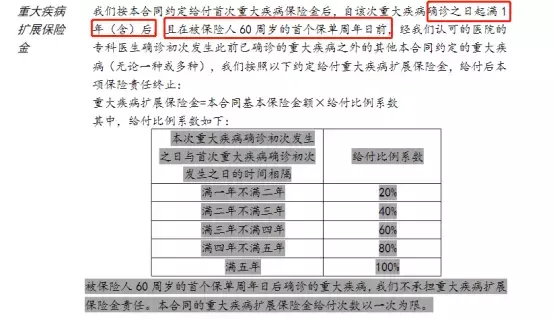

而且有些人的确会介意:看着是3次轻症,2次中症,1次重疾,合着得了重疾别的责任也一并清零了。那有没有能不清零的产品呢?

产品这不就来了,达尔文7号优化的责任“轻中症继续赔”就解决了这个问题,这项责任就是字面意思——确诊了重疾,保险公司给你赔了之后,后续再确诊其他轻中症,还能继续赔。