月亮姐从业8年以来,给很多粉丝及身边的朋友做了快几千个的保障方案。

不过在这些方案中,让我印象最深刻的,当属我大学同学小A让我规划的全家的保障方案。

他第一次联系我时,是因为想给孩子买一些保险,但是产品太多,又碰到了很多一顿推销产品的销售人员后。

在共同好友那里,得知我仍在保险行业里活跃,便毫不犹豫地联系到了我。

这个方案历时整整三个月(是我规划时间最长的一个方案了),他也对比了不下10来套,最终还是和我达成了“共识”!

我们在聊了很久后,才得知他最终和我达成“共识”的原因主要有3个:

我是他后来对比的几套方案里,自始至终都很有耐心给他规划的人,他咨询的一些人员,在他一直犹豫不决、迟迟不下购买决定后,就不再“搭理”他了;

我是了解他家庭成员、基本状况、需求最多也最细致的那个,并真真正正的站在了他的角度,帮他去规划的这个方案;

他亲眼看着我在几十款产品中给他挑选对比,解读条款。

除了是因为朋友的身份外,他确实看到了我的用心和专业,甚至在我打开月亮保做的近百款产品对比表后,几乎都惊讶了,随即便说到了:“我知道你为啥能一直在保险行业呆这么久了”。

01

事情的起因是小A带着孩子去医院检查身体,妻子带孩子在里面检查。

闲暇之余便和同样在外面等待的孩子家长聊天解闷。

才发现,这是一个白血病患者的父亲,孩子跟自己儿子同岁,刚刚5岁。

病情在这几天刚有好转,但已花费20几万的费用。

那个父亲说:“医生说了治疗希望很大,全家人都想好好治,再花个30万、50万我们也要坚持”。

聊天因为孩子检查完毕而匆匆结束,但这也激起了小A的一些思考和焦虑!

“那次从医院出来后,我便开始关注起了保险。但是找了好多保险公司、保险销售,基本上都在给我推销保险,让我有点反感,你说这小孩子到底需要买啥保险?”

首先,适合小孩的保险肯定是有的。

但身为一个专业的“保险人”,我在配置保险时,一定会遵循这 4 个基本原则。

小A听了以后有些不解:怎么买个保险还有这么多条条框框?

我便解释到,虽然是叫四大原则,但并不是什么条条框框,而是根据我这么多年来的经验总结出来的一套通用保险思路。先规划,后产品在选择具体产品之前,先要做好整体规划,比方说我们需要确定计划给谁买?有多少预算?

先大人,后小孩

谁负责赚钱,就优先给谁买保险,谁赚的多,有第一个买。大人的平安才是孩子健康成长的前提,小孩子生病了有大人可以照顾,但大人出事了就无人兜底了。先保额,后保费

保额是指保险公司能赔的钱,保费则是我们要交的钱,我们不能够为了少花钱而过度缩减保额,这样有可能导致真正要用保险时额度不够。先保障,后理财钱虽然重要,但毕竟还是身外之物,应该先完善基础保障,再考虑理财。小A听完后,觉得这几个原则不无道理。接着又问道:“那你具体给我说说,到底有什么保险,可以让小孩子生病少花点钱的?”

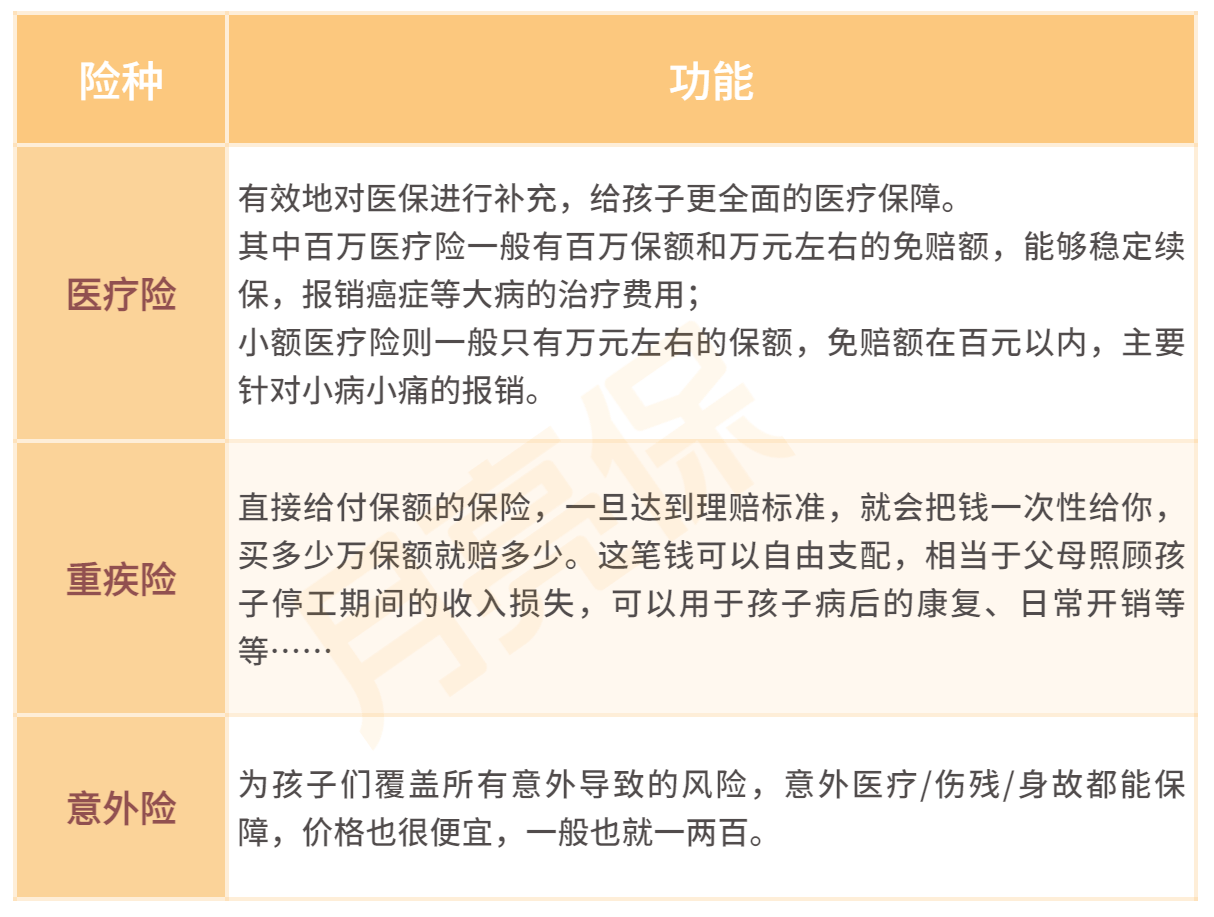

所以整体来看,根据小A的具体情况,我建议给孩子分别配上百万医疗险、意外险和重疾险即可。小A觉得这个思路挺不错,也拜托我在这几天给他挑挑合适的产品,他也趁着这几天也再去多多了解一下,不懂的再来问我。

居然还有到期返钱的保险?

半个月后我和小A约着喝咖啡,他迫不及待地掏出了手机,还没等我开口就问我他了解的产品怎么样?我定睛一看:返还型保险,心里也大概有了数。这是他在了解的产品中自己比较认可的,原因是因为给他推荐这款重疾险的从业人员说:“这个保险有病赔钱,没病到期了钱还能退给你!”这种选择我否认了无数遍,也解释了无数遍原因。这次懒着解释,直接告诉小A说,返还型保险完全不合适!小A很是疑惑:“如果不能返钱,到时候没出险,不就一分钱都没有了吗?这不就不划算了吗?”我赶紧说,先别急着下定论,划不划算,咱们来算笔账就知道了。就拿 5 岁男孩保费为例,返还型和消费性的重疾险每年保费相差4000元左右。如果我们按 30 年交的情况,直接拿这笔钱理财,年化收益只要能达到 0.32%,就能在70岁时拿到 14 万!他原地消化了一会儿,最后心服口服地说,想看看我配的方案。

这套方案保障仅需 1984元!

小A看到以后觉得非常吃惊,毕竟前面他看的那一款产品,单给孩子买一份重疾险就要 5000 多元可以说是比他想象中的便宜很多,同时保障内容上也很全面,保额做的也够高。02

“大而全”的产品坑在哪儿?

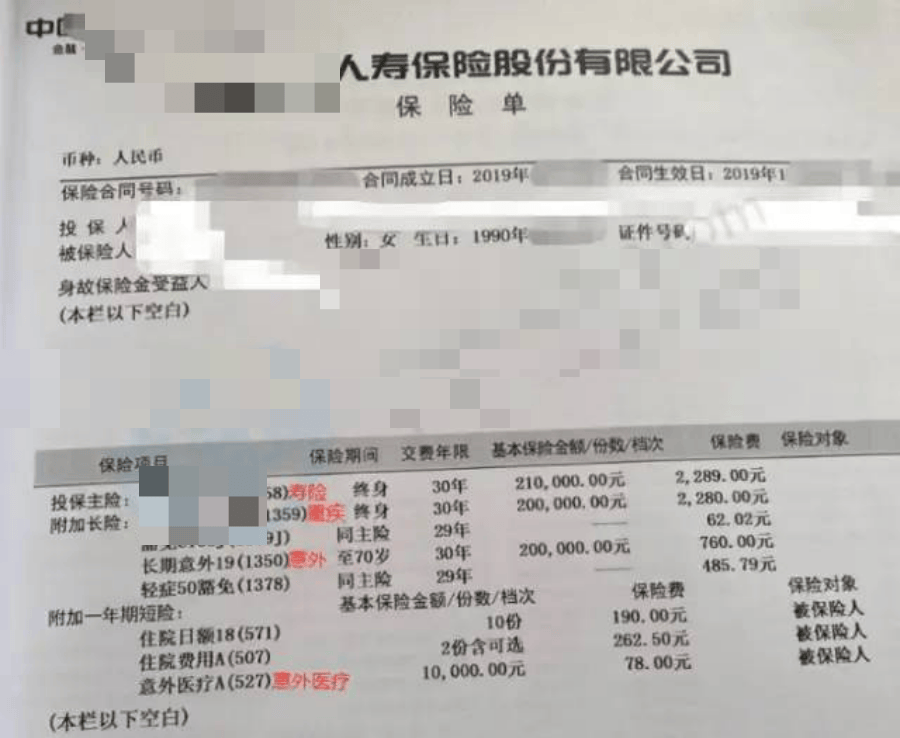

说到这里,小A突然想起来以前和朋友聊天时也看到过一份成年人的保单。他印象中这份保单保障特别全面。但因为没有保单,月亮姐就只能拿身边朋友的保单给大家举例。 (考虑到隐私问题,故打了马赛克)这份保单外行人乍一看的确保障全面,价格也在可接受的范围内;但如果认真剖析一下,就会发现套路满满,非常不划算!虽然它看起来也不是上次那种“返还型”保险,而且保障很全面,怎么又“套路满满”了呢?坑在哪儿呢?

(考虑到隐私问题,故打了马赛克)这份保单外行人乍一看的确保障全面,价格也在可接受的范围内;但如果认真剖析一下,就会发现套路满满,非常不划算!虽然它看起来也不是上次那种“返还型”保险,而且保障很全面,怎么又“套路满满”了呢?坑在哪儿呢?

寿险和重疾险保额共用,只能二赔一,相当于 1 份保障花了 2 份钱!

性价比较低

整体保额不足,无法满足需求。

最后,他交代清楚了他们两口子的基本情况,想请我帮忙搭配一套更加合理的方案。

这套方案共13087元,对于咱们大多数人而言,可以算得上是中等偏上的配置了。接下来,我就来简单说一下这套夫妻方案的重点:医疗险

挑选百万医疗只用看重两个条件,分别是保证续保和性价比。蓝医保保障续保可以做到20年,每人的保费只需要377,百万医疗险里面的佼佼者了!意外险意外险方面,我为小A夫妻选择了小黄帽(超越版)。这个是月亮保独家定制的意外险,值得特别一提的是,它的性价比极高,200多元,就能撬动百万保障!重疾险重疾险的部分,我建议夫妻二人配置保障终身的,产品选择的是达尔文7。这款产品保终身的价格比其他产品要便宜一些,保障也很全面,可以获得 50 万的重疾保障和 30/15 万的中/轻症保障,妥妥的性价比之王。定期寿险最后的定寿,选择了一款夫妻互保的产品:大麦甜蜜家2022,保30年。万一不幸身故或全残,家人能一次性获赔 50 万,确保家中老小能够有充足的生存资金。看完这套方案,尤其是有了之前的两套“反面教材”做对比,小A也真实的感受到了这套方案里保障与价格的性价比是很不错的。03

医疗保障3位老人因身体原因都无法投保百万医疗,考虑到性价比原因,给3位老人配置惠民保较为合适,也能基本覆盖医疗方面的重大风险。

意外险意外险方面,我为3位老人配置了30万的小黄帽(超越版)。有了这些保障以后,家里老人也不用过于担心万一去医院要花大钱,而委屈自己了。这样看来,老年人的保险确实是不好买,限制条件多,而且关注点也与成年人有所不同,更加需要结合个人的情况来进行搭配。04

摘自微信公众号:月亮保 ,作者:月亮姐