之前月亮姐看到这样一则新闻:

新闻中讲到“小宝”罹患视网膜母细胞瘤,在北京权威的儿童医院,医生的建议是摘除眼球,并且父母多方咨询后,基本在国内都是这个结论。

新闻中讲到“小宝”罹患视网膜母细胞瘤,在北京权威的儿童医院,医生的建议是摘除眼球,并且父母多方咨询后,基本在国内都是这个结论。

幸亏小宝的父母在小朋友出生后就购买了高端医疗,保险公司帮忙联系了日本筑波大学附属医院和国立癌症研究中心东医院咨询了质子治疗,并进行了实质治疗,且不用摘除眼球。

宝宝的妈妈说:全程的远程咨询、医院同意接诊、进行手术、费用直付都非常顺利,都是因为高端医疗给的实力和底气。

说到高端医疗,很多人的印象是贵,其他都是略知一二。

那高端医疗为什么贵?又高端在哪里?今天月亮姐就带着大家一起来探讨下以下几个问题,基本上就能把这件事情搞明白了!

为什么需要高端医疗

高端医疗有哪些优势?

应该怎么选择高端医疗?

有哪些值得选的高端医疗产品?

01

收入水平决定消费水平,收入水平的提高必然推动消费的升级。

而医疗作为居民消费支出的重要组成部分,收入增加也会改变人们医疗消费内容,需求也在越来越高。

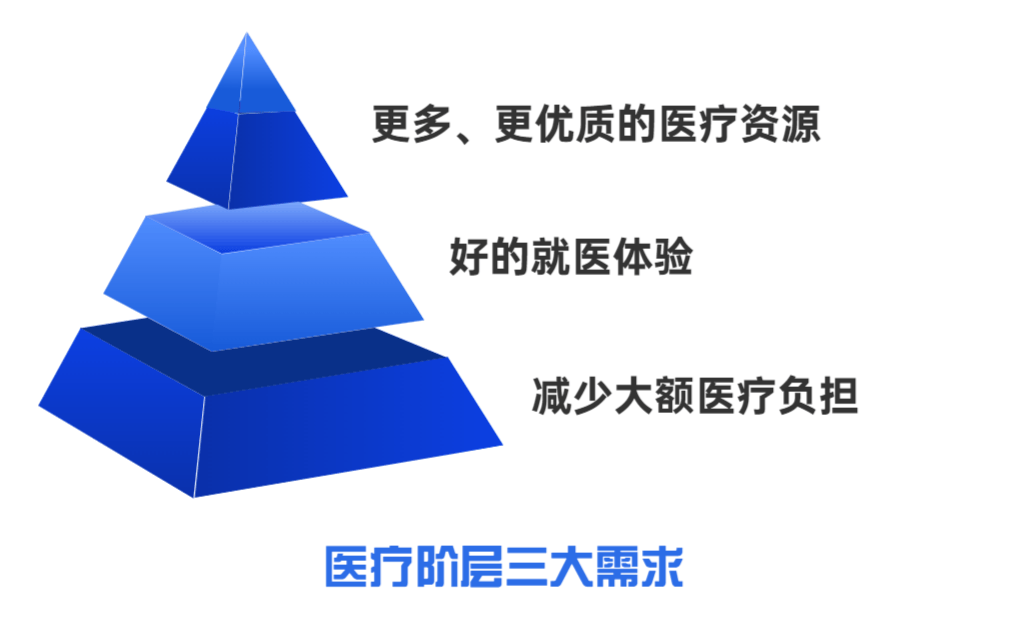

而医疗阶层的需求,月亮姐大致总结有三个:

第一层需求, 是减少大额医疗花费的负担直白一点说就是,看病住院费用尽可能地报销掉,减少医疗费用对家庭经济造成的负担。

第一层需求, 是减少大额医疗花费的负担直白一点说就是,看病住院费用尽可能地报销掉,减少医疗费用对家庭经济造成的负担。

第二层需求,是能享受更好的就医体验相信去医院看过病的人都会深有感触。

公立医院排队几小时,看病几分钟,更别说住院,都是多人间,人满为患不说,还容易交叉感染。

第三层需求,是能享受更多、更优质的医疗资源比如轻松预约公立或私立医院的专家号,去美国、日本等发达国家找对应疾病最有优势的医院去看病等。

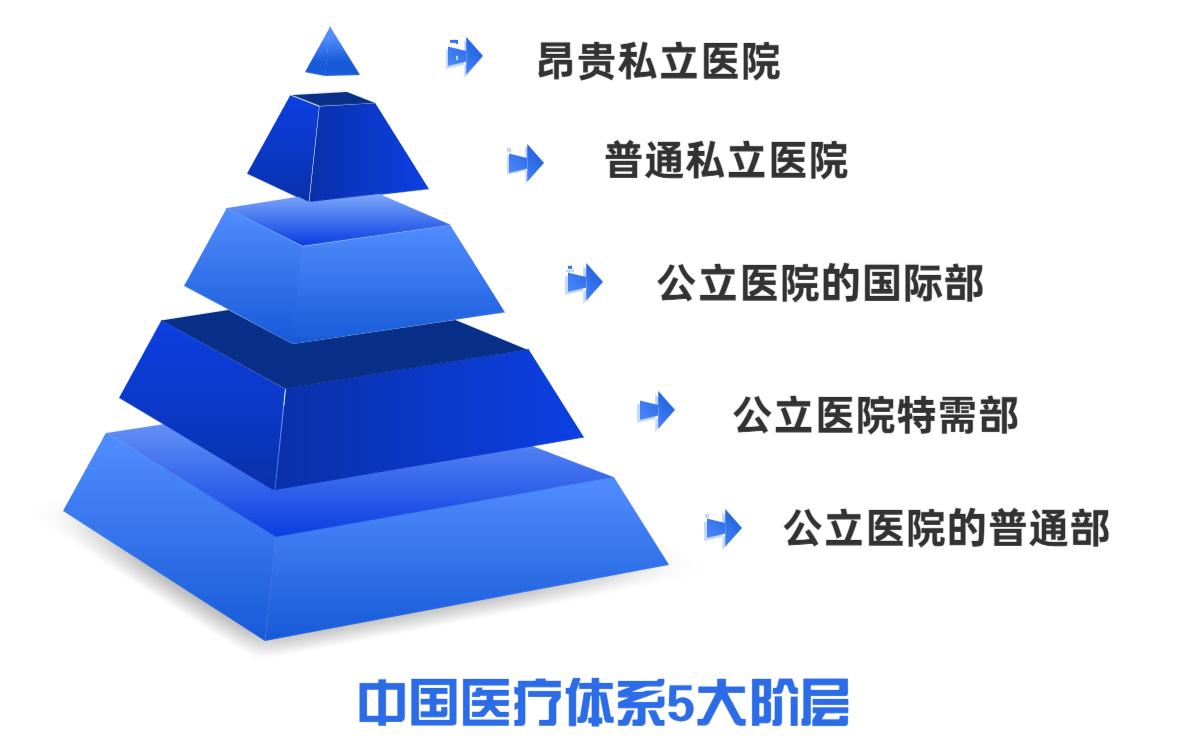

而与之对应的则是中国医疗体系的五个阶层:

第一个层级,公立医院的普通部也是我们全民的福利社保可以报销的层级。

第二个层级,公立医院特需部

特需部在普通部之上,有一部分费用是可以用社保报销的,但有很大一部分费用是不能用社保报销的,比如特需部专家的挂号费,所有收费的体系也都高于普通部。

第三个层级,公立医院的国际部

只有在一些超大型的公立三甲医院才有设定,比如北京的协和医院国际部,中日友好医院国际部,杭州的邵逸夫医院国际部等。

起初这些医院设立国际部,是为了满足一些五百强或者世界企业的高管在中国就医,给他们提供比较好的语言支持跟医疗服务,是基于这样一个考虑去设计的。而国际部的所有费用都必须自费,一分钱社保报销都不能走。

第四层级,普通私立医院

私立医院收费比公立医院更贵一些,服务体验也会更好,当然也全部是自费的。

但费用也不会比公立医院高特别的多,大概上浮百分之30-50%,这是一个普遍的水平。

第五层级:昂贵私立医院

这个层级就是非常贵的医疗体系了,比如很明星选择的和睦家医院,整个亚洲比较知名的香港仰和医院,香港明德医院。

这些医院不管是从收费水平,医疗技术、还是服务标准上来说,都是属于在医疗机构里顶级。

所以,在医疗资源越发紧俏、集中的今天,想要不受住院环境、医护人员素质、床位等因素困扰,还能享受到世界一流的治疗资源,该怎么办呢?

答案就是配置高端医疗险。即使你现在可能不太需要,但将来也可能需要!02

更高的保额

保额从几百万到几千万不等,无论是常见病还是罕见病,无论是国内就医还是国外就医,都无需担心医疗费问题。

更多的医疗责任覆盖

除普通医疗险包含的内容外,还包含了门诊、中医、物理疗法、牙科、眼科、生育等个性化需求保障。

住院可以在带独立浴室的单人病房、提供一些个性化服务,享受最好的医疗服务。

更多就医机构选择,更好的就医体验

突破医院限制,公立医院国际部、特需部、私立医院、昂贵医院、海外医院都可以选择,再也不用担心挂号难、看病难、约不到专家,如果需要手术,再也不用排队等上几个月了。

还可以入住环境舒适的单人间,就医体验更加人性化!

还可以入住环境舒适的单人间,就医体验更加人性化!

更广泛的覆盖区域全球就医,国内外的医疗资源都可以选择,不受限制,中国大陆、大中华、亚太、全球、全球除美等。

那为什么要大费周章跑国外治病呢?根据权威报告,就拿过去几年统计的癌症5年生存率来说,中国的为36%、日本57.4%、美国64%,儿童白血病五年生存率中国57.7%、日本87.6%、美国89.5%。大陆与这些地区医疗水平的差异还是很明显的,生命面前,哪怕将生存率提高5%、10%都是极其重要的。 更便捷的支付体验

这也是高端医疗最大优势之一,用户在医院的就医费用由保险公司直接与医院结算,不需要缴纳任何费用,只需要刷卡签字,方便快捷。03

针对高端医疗如何挑选的问题,其实没有什么攻略可供套用,因为高端医疗险太复杂,约定太细,是非常个性化的保险产品,每个人的需求不一样,适合的产品也不一样,如何挑选呢?

月亮姐建议一般从以下这几个维度考虑:

确认就诊地区希望就诊地在哪些地方,比如中国大陆、大中华(包括港澳台)、亚洲、全球除美、全球等。

当然范围越广,费用越高。

确认保障范围一般情况包括住院责任或住院+门诊责任,有的产品还包括孕产、牙科、眼科、体检、疫苗等保障内容。

同样,内容越多,保费越高!

根据自己的实际需求,选择适合自己的!

确认就诊医院高端医疗险一般包含:公立医院特需+国际部、私立医院、昂贵医院(和睦家、国际医疗中心、明德医院、香港新加坡的某些医院等)。

看清除外责任尽量选择免除责任越少越好,尤其是结合自己的需求看,注意条款里的免除责任是否合理。

确定保费预算高端医疗险的价格不菲,要确认好自己的预算,在收入可承受的合理范围内。

做好健康告知高端医疗险核保相对来说比较宽松,但是也要做好健康告知,以免给理赔埋下隐患!

其他需求:需求都是多元化的,可将自己的想法随时和专业人士沟通!

04

MSH精选个人全球医疗

优势:

保额更高,责任全面: 保额最高1600万,涵盖了地域范围外的紧急医疗、赴异地就医的交通费、紧急医疗及紧急医疗运送、既往病症、慢性病和重大疾病、先天性疾病、住院治疗、特殊门诊、可选门诊治疗、牙科及体检福利,让消费者享受到更加全面且优质的治疗和服务。先天性疾病可理赔: 投保后发现的先天性疾病,也可进行赔付,这点在高端医疗险中是比较少见的。灵活性强,可选项目多:MSH中极及其灵活,既能满足高端单住院需求,也能满足亲子、家庭类个性化门诊保障需求,单住院方案福利设置齐全,扩展了多项大额门诊责任;多种免赔额选项。同时支持大人小孩拆分不同的福利和搭配责任。背景强大,服务更优: 依托MSH(MSH在国内高端医疗险服务领域排名第一)强大的高端医疗网络,提供更优就医选择,体验更优就医体验、增值服务等。适合人群

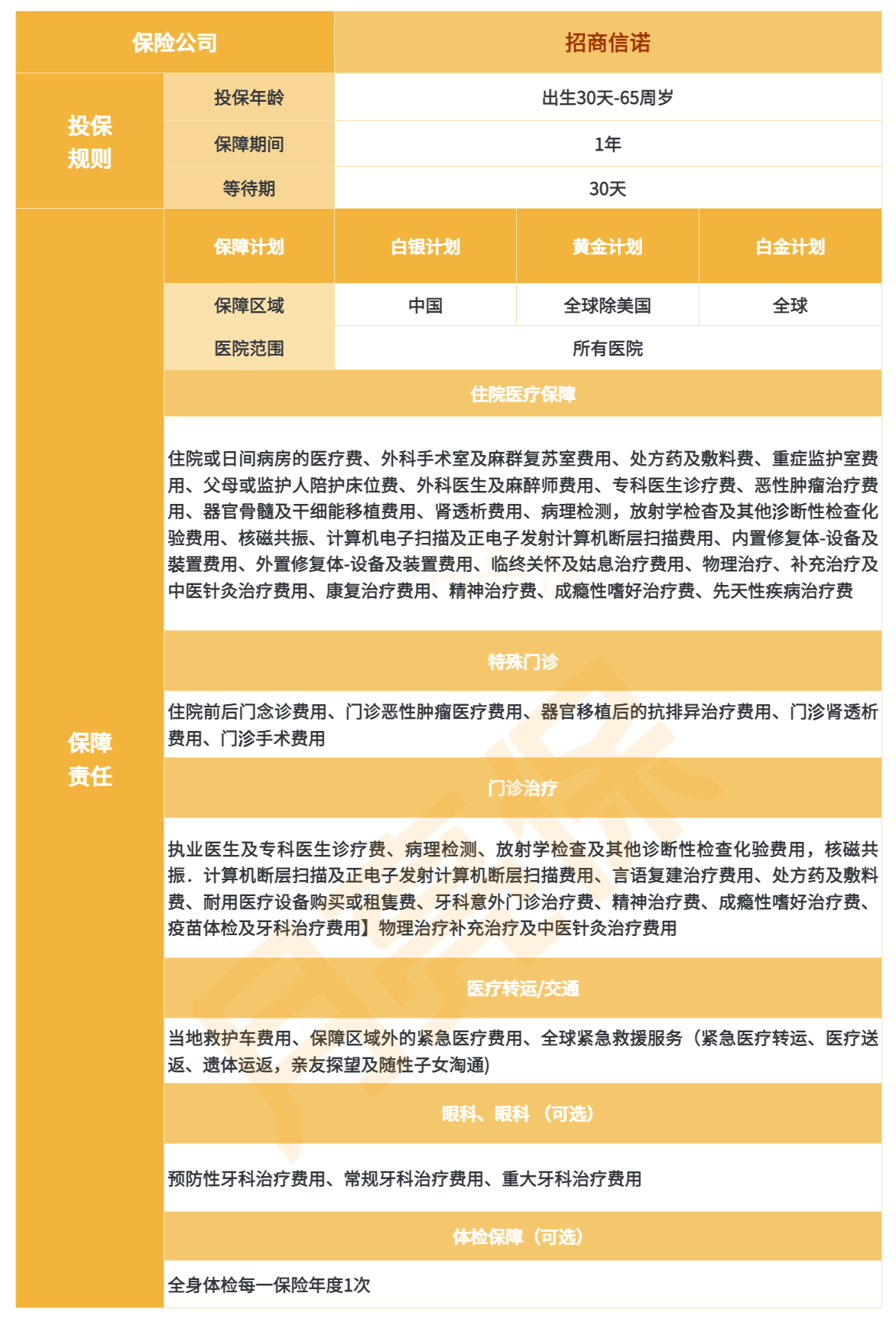

打算长期购买高端纯住院的人群,可通过加很高额度的年免赔额降低保费预算。想要给孩子买,同时比较注重高性价比的人群。招商信诺醇悦人生plus

优势

优势

住院无忧,千万保障: 保额最高可达1000万,赔付范围包括门急诊、住院、体检、疫苗、牙科等。方案灵活,按需搭配: 免赔额、可选责任、保障计划按需选择和搭配,满足各类人士需求。全球资源,更优体验: 联合海内外TOP级公私立医院,提供更优质的就医体验。直付服务,省时省心: 依托信诺海内外强大的直付医疗网络,让就医理赔过程变得更简单便捷、省时省心。涵盖全流程健康管理服务: 打造从就医咨询、预约、治疗到付费的一站式就医体验,提供全球紧急救援、海外二诊等健康管理增值服务。适合人群适合各年龄阶层人群,对就医条件和服务有着高标准要求的人士。醇悦人生plus的免赔额很低,适合不太在意保费,较注重保障责任的高收入人群。05

高端医疗不同于其他的险种,在优质的保障责任背后,也是较为高昂的保险费用,选错的成本非常之高,加上保障内容繁多,是最为需要有专业人士进行分析解读的产品之一。

毕竟保险是长期持有的产品,想要在后期安心享受保障带来的安全感,一定要在投保前慎之又慎的进行选择,想要了解高端医疗或者测算保费,可以直接联系月亮保规划师即可!

摘自微信公众号:月亮保 ,作者:月亮姐