保险超市

互联网保险

在线投保平台

首页

保险产品

健康险

医疗险

重疾险

防癌险

意外险

综合意外

交通意外险

户外运动险

航空意外险

旅行险

儿童保险

女性保险

男性保险

老年险

寿险

理财险

车险

宠物险

体检卡

财产险

团险

保险测评

保险课堂

保险百科

保险咨询

保险知识

保险视频

护工卡

特药卡

优选

精选

权益卡

体检卡

推荐

极品

当前位置:

保险超市

保险测评

正文

你说不赔就不赔?请给一个站得直的理由?

2022-07-20

分类:

保险测评

阅读(864)

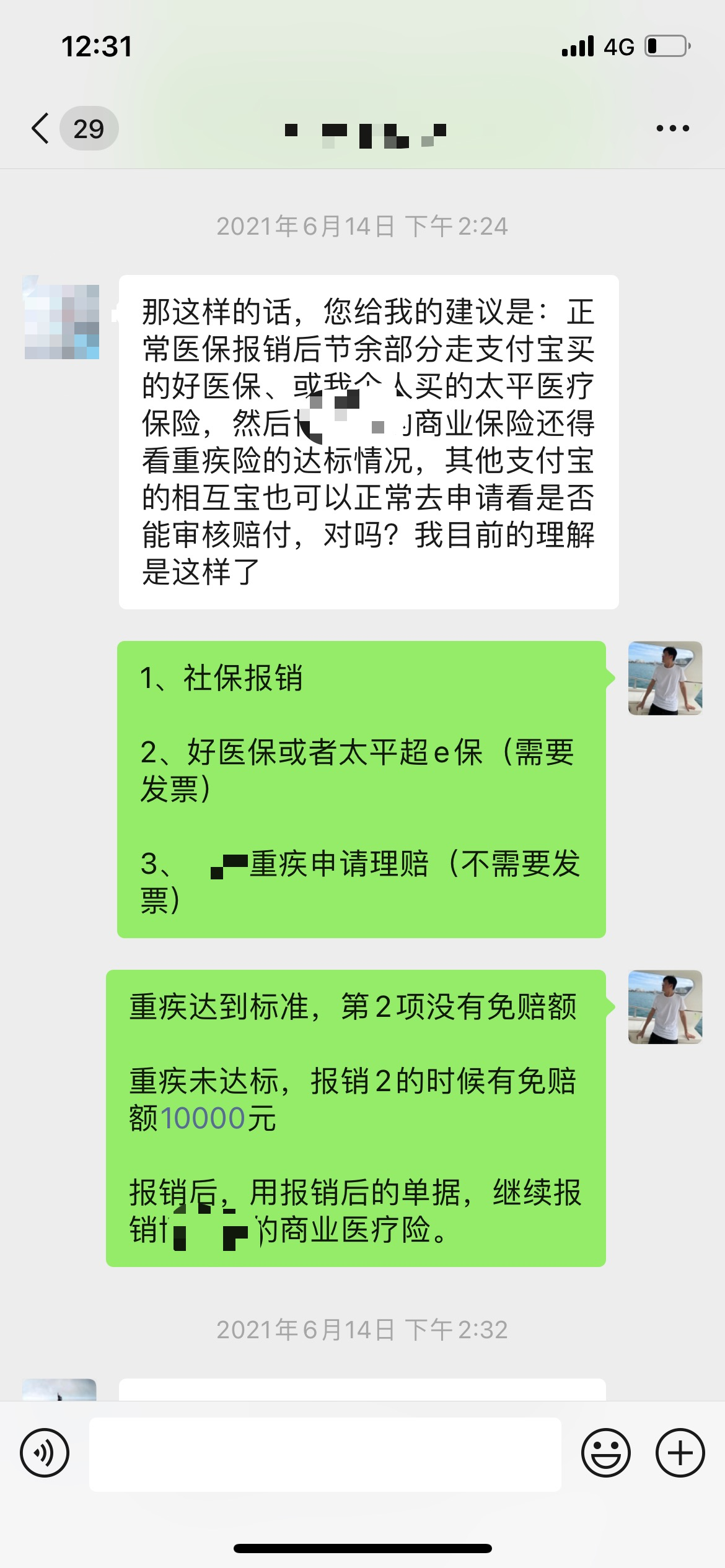

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

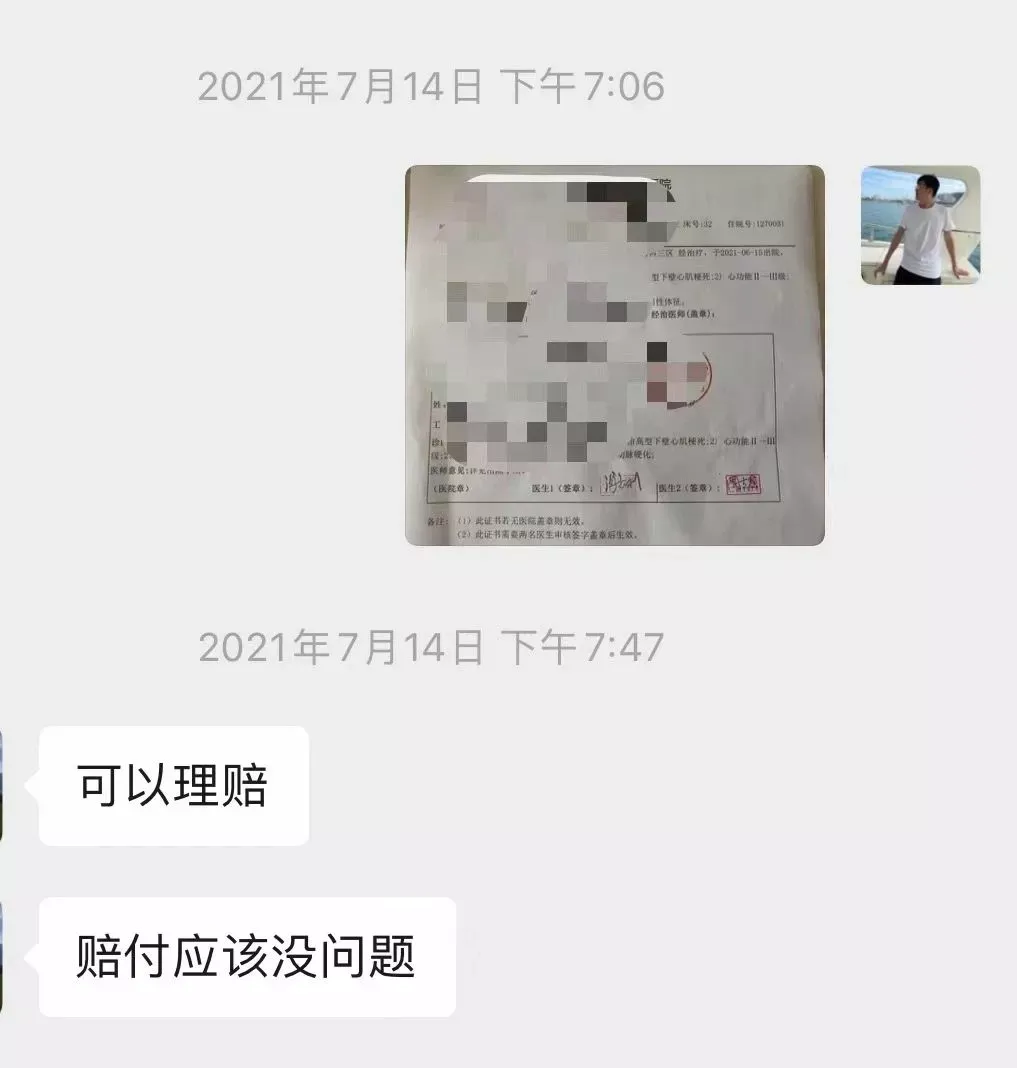

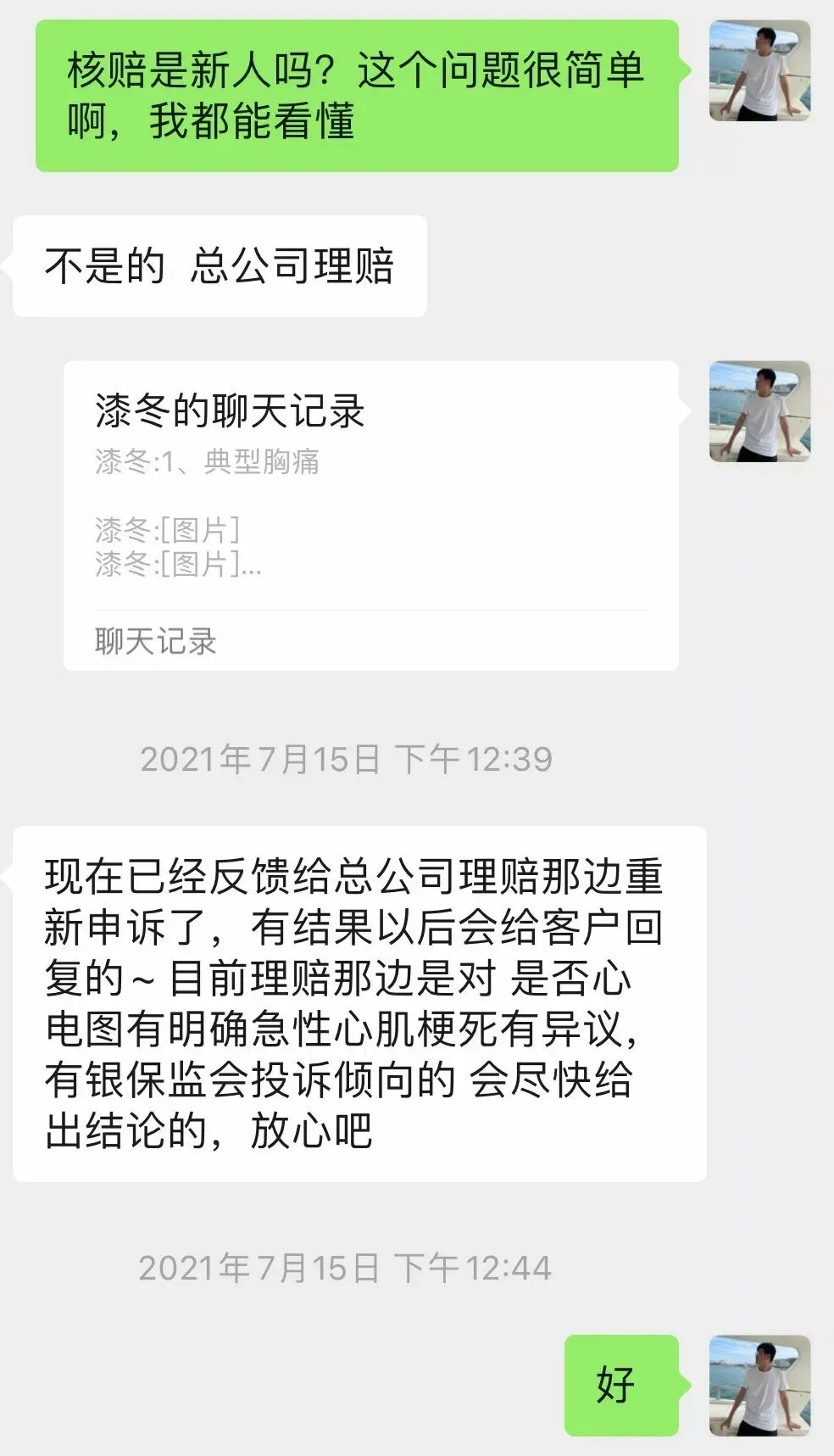

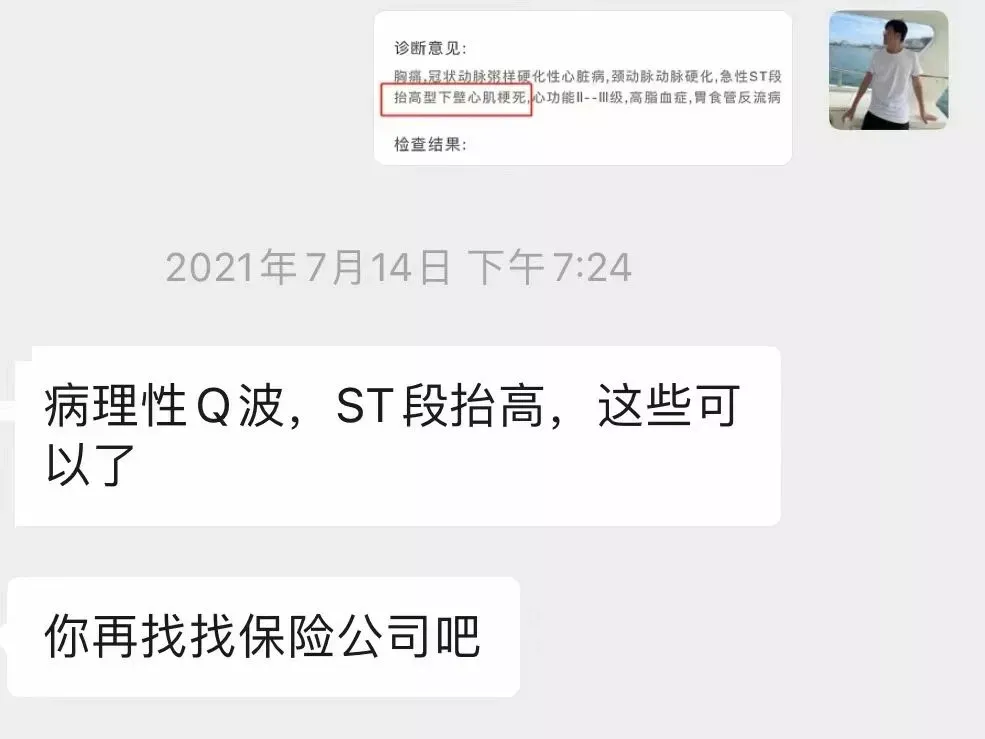

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

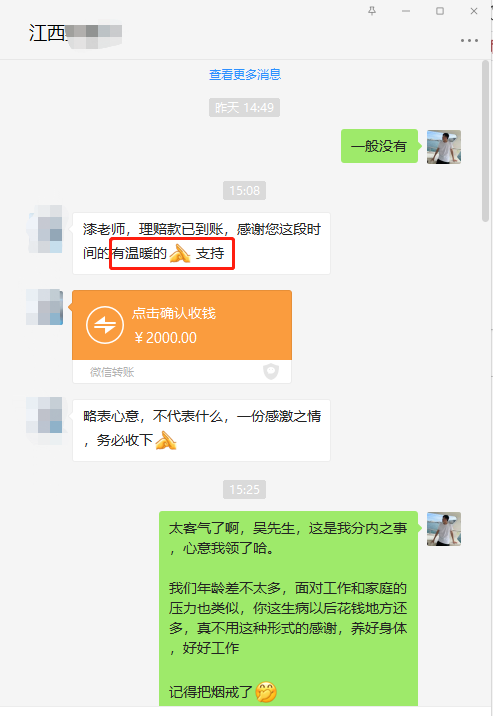

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

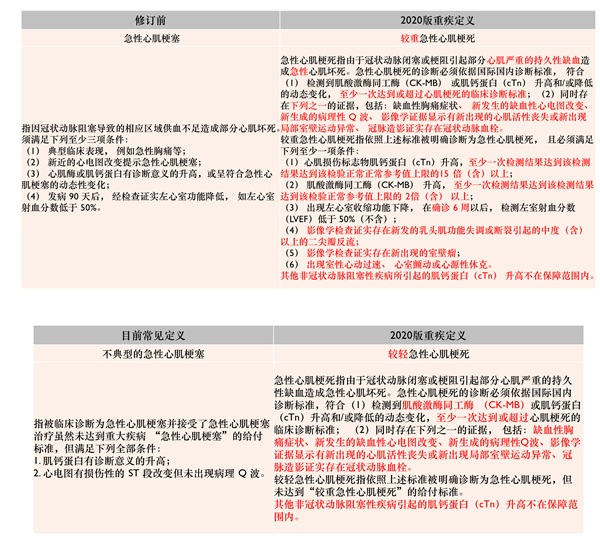

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

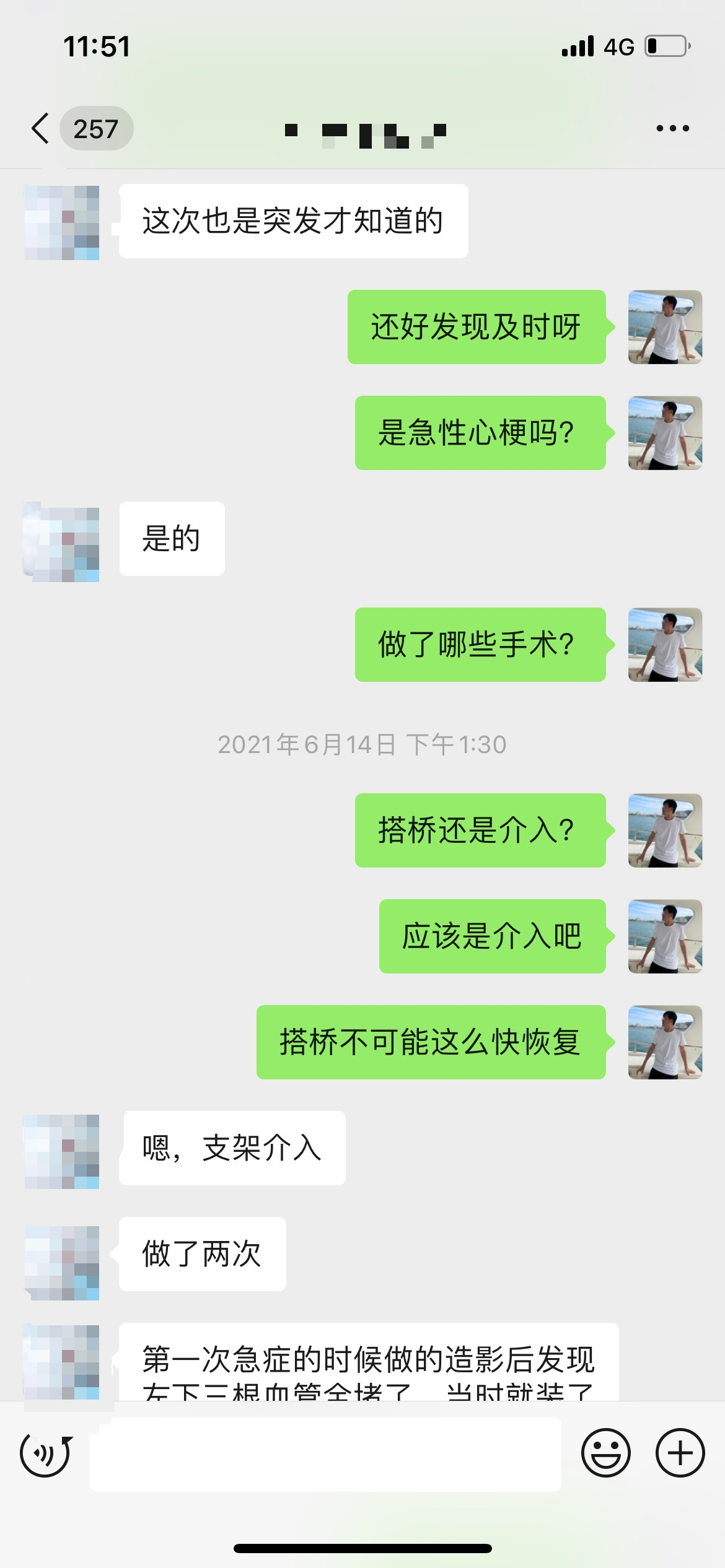

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

2 保单利益整理

W先生自己买的保险,也是比较乱,但看得出他是有家庭责任的男人,自己DIY买了一些保险,为的如果有事,不给家人造成太大的经济负担。W总都买了哪些保险呢? ①医疗险两个:太平的百万医疗+支付宝的好医保 ②相互宝互助 从已有保险来看,W先生保险是没有专业人士指导而购买的,医疗险两个是花两份钱一份作用,因为,医疗险是损失补偿原则,并不能重复报销。相互宝是互助,并不是保险。 出险以后,W先生希望了解自己的保险能够怎么赔,因为W先生的单位有做员工福利保险,里面包含了重疾险。 这次治疗费用一共4万多,而且后期还会经常复查和药物的费用,加上心梗支架治疗,如果后续生活习惯不调整,再堵塞复发概率挺大的,W先生这次医保报销了2.8万,剩余的需要商业保险来报销。 我在了解基本情况后,告诉W先生,顺利的话,W先生能拿到20万的理赔款+报销此次的治疗费用,家庭的经济不会因为这次大病受到冲击,也不用担心后续可能的治疗费用。 然后我们确定了一下报销的顺序、资料。对于这次重疾理赔,因为单位的重疾险是不含轻症、中症的重疾险,所以只能以【急性心肌梗塞】来申请理赔。 符合重疾定义的话,医疗险就没有免赔额,治疗费用也可以全额报销。

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

2 保单利益整理

W先生自己买的保险,也是比较乱,但看得出他是有家庭责任的男人,自己DIY买了一些保险,为的如果有事,不给家人造成太大的经济负担。W总都买了哪些保险呢? ①医疗险两个:太平的百万医疗+支付宝的好医保 ②相互宝互助 从已有保险来看,W先生保险是没有专业人士指导而购买的,医疗险两个是花两份钱一份作用,因为,医疗险是损失补偿原则,并不能重复报销。相互宝是互助,并不是保险。 出险以后,W先生希望了解自己的保险能够怎么赔,因为W先生的单位有做员工福利保险,里面包含了重疾险。 这次治疗费用一共4万多,而且后期还会经常复查和药物的费用,加上心梗支架治疗,如果后续生活习惯不调整,再堵塞复发概率挺大的,W先生这次医保报销了2.8万,剩余的需要商业保险来报销。 我在了解基本情况后,告诉W先生,顺利的话,W先生能拿到20万的理赔款+报销此次的治疗费用,家庭的经济不会因为这次大病受到冲击,也不用担心后续可能的治疗费用。 然后我们确定了一下报销的顺序、资料。对于这次重疾理赔,因为单位的重疾险是不含轻症、中症的重疾险,所以只能以【急性心肌梗塞】来申请理赔。 符合重疾定义的话,医疗险就没有免赔额,治疗费用也可以全额报销。

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

征得客户允许,做一个分享,主要想说两点: ①普通人在面对专业机构的时候,还是弱势群体。 主要是信息不对称,但如果有富有经验的朋友会省心很多。 ②越是专业的岗位,越应该有温度。 多去考虑出险人及其家庭的处境,而不是像机器一样冷冰冰的一纸拒赔函,增加出险人获赔难度,这有点鸡贼,甚至可以说不要face。 1 出险求助

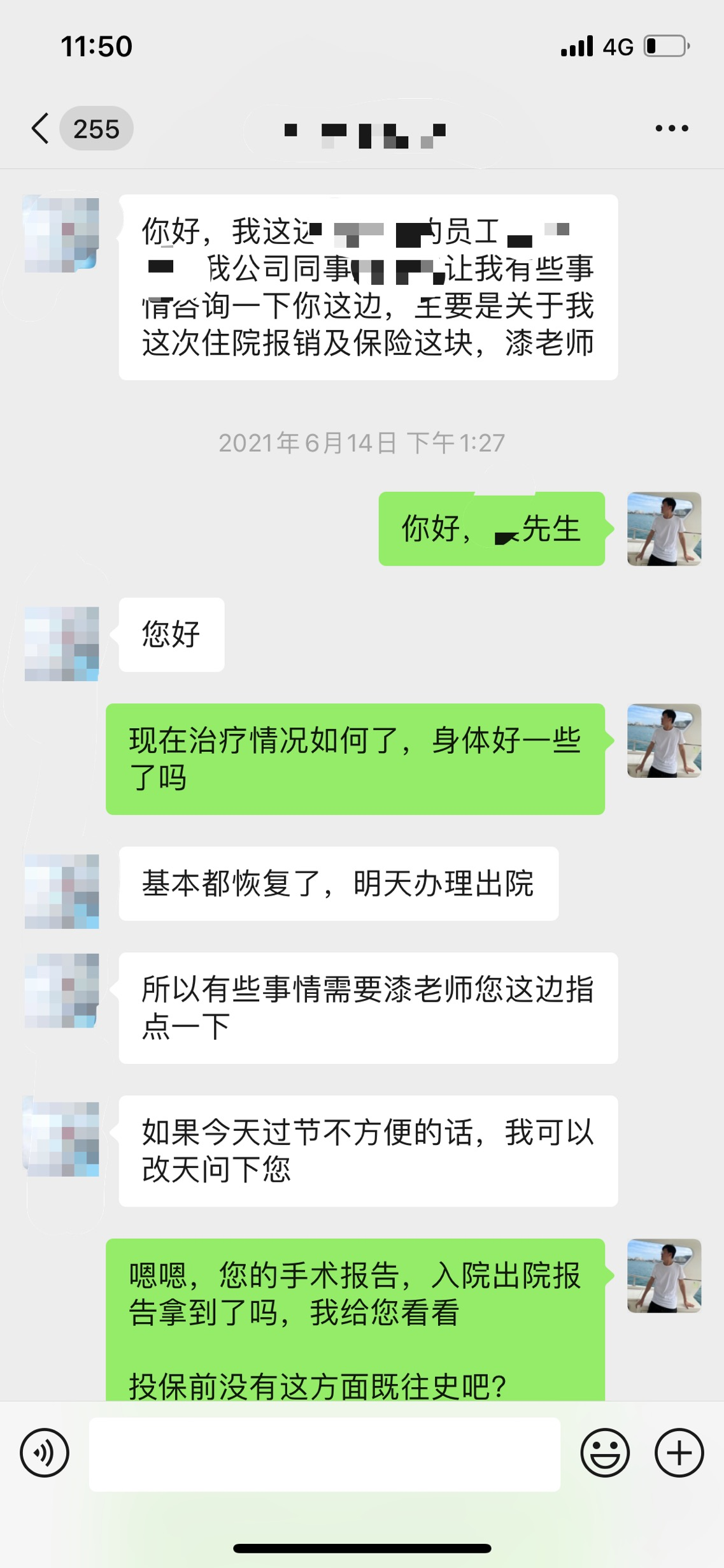

我跟W先生在这之前并不认识,他不是我的直接客户,只是他工作的公司是我的委托人,给员工配置了员工福利(包含门诊、住院、意外、重大疾病的保障),这次也是HR告诉我,公司有个伙伴发生心梗住院了,后续可能保险理赔上面需要一些帮助,所以让W总加了我的微信。 W先生81年的,还没满40岁,正经的上有老下有小的年纪,为人腼腆,很有礼貌不希望太耽误我时间,多次提到说太麻烦我了,并承诺事后一定感谢我,后来还了解到,其实他也比较爱运动,也不胖,喜欢抽烟。

2 保单利益整理

W先生自己买的保险,也是比较乱,但看得出他是有家庭责任的男人,自己DIY买了一些保险,为的如果有事,不给家人造成太大的经济负担。W总都买了哪些保险呢? ①医疗险两个:太平的百万医疗+支付宝的好医保 ②相互宝互助 从已有保险来看,W先生保险是没有专业人士指导而购买的,医疗险两个是花两份钱一份作用,因为,医疗险是损失补偿原则,并不能重复报销。相互宝是互助,并不是保险。 出险以后,W先生希望了解自己的保险能够怎么赔,因为W先生的单位有做员工福利保险,里面包含了重疾险。 这次治疗费用一共4万多,而且后期还会经常复查和药物的费用,加上心梗支架治疗,如果后续生活习惯不调整,再堵塞复发概率挺大的,W先生这次医保报销了2.8万,剩余的需要商业保险来报销。 我在了解基本情况后,告诉W先生,顺利的话,W先生能拿到20万的理赔款+报销此次的治疗费用,家庭的经济不会因为这次大病受到冲击,也不用担心后续可能的治疗费用。 然后我们确定了一下报销的顺序、资料。对于这次重疾理赔,因为单位的重疾险是不含轻症、中症的重疾险,所以只能以【急性心肌梗塞】来申请理赔。 符合重疾定义的话,医疗险就没有免赔额,治疗费用也可以全额报销。

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

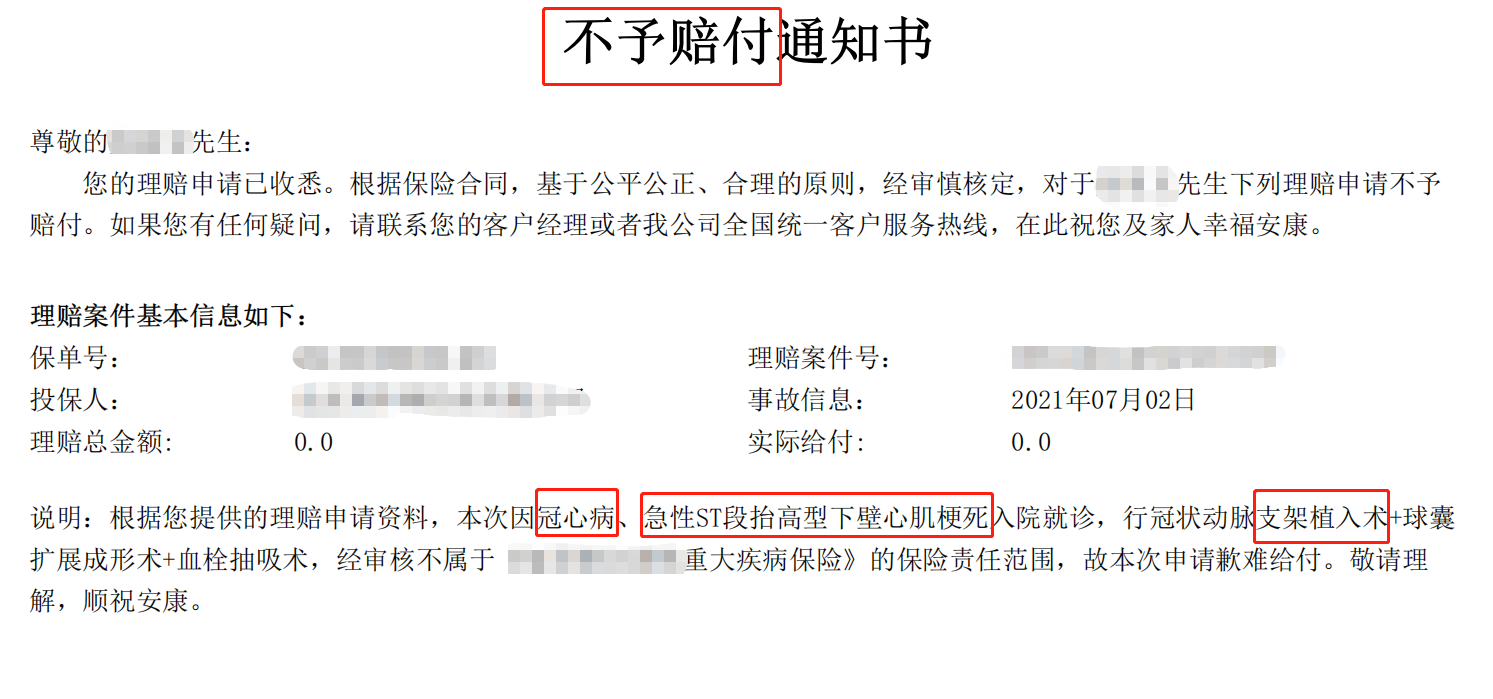

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍前段时间经手了一起心梗理赔,一开始我接手的时候认为已经达到理赔标准了,获赔是自然而然的事情,结果等了10多天以后,迎来一纸拒赔。

征得客户允许,做一个分享,主要想说两点: ①普通人在面对专业机构的时候,还是弱势群体。 主要是信息不对称,但如果有富有经验的朋友会省心很多。 ②越是专业的岗位,越应该有温度。 多去考虑出险人及其家庭的处境,而不是像机器一样冷冰冰的一纸拒赔函,增加出险人获赔难度,这有点鸡贼,甚至可以说不要face。 1 出险求助

我跟W先生在这之前并不认识,他不是我的直接客户,只是他工作的公司是我的委托人,给员工配置了员工福利(包含门诊、住院、意外、重大疾病的保障),这次也是HR告诉我,公司有个伙伴发生心梗住院了,后续可能保险理赔上面需要一些帮助,所以让W总加了我的微信。 W先生81年的,还没满40岁,正经的上有老下有小的年纪,为人腼腆,很有礼貌不希望太耽误我时间,多次提到说太麻烦我了,并承诺事后一定感谢我,后来还了解到,其实他也比较爱运动,也不胖,喜欢抽烟。

2 保单利益整理

W先生自己买的保险,也是比较乱,但看得出他是有家庭责任的男人,自己DIY买了一些保险,为的如果有事,不给家人造成太大的经济负担。W总都买了哪些保险呢? ①医疗险两个:太平的百万医疗+支付宝的好医保 ②相互宝互助 从已有保险来看,W先生保险是没有专业人士指导而购买的,医疗险两个是花两份钱一份作用,因为,医疗险是损失补偿原则,并不能重复报销。相互宝是互助,并不是保险。 出险以后,W先生希望了解自己的保险能够怎么赔,因为W先生的单位有做员工福利保险,里面包含了重疾险。 这次治疗费用一共4万多,而且后期还会经常复查和药物的费用,加上心梗支架治疗,如果后续生活习惯不调整,再堵塞复发概率挺大的,W先生这次医保报销了2.8万,剩余的需要商业保险来报销。 我在了解基本情况后,告诉W先生,顺利的话,W先生能拿到20万的理赔款+报销此次的治疗费用,家庭的经济不会因为这次大病受到冲击,也不用担心后续可能的治疗费用。 然后我们确定了一下报销的顺序、资料。对于这次重疾理赔,因为单位的重疾险是不含轻症、中症的重疾险,所以只能以【急性心肌梗塞】来申请理赔。 符合重疾定义的话,医疗险就没有免赔额,治疗费用也可以全额报销。

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍前段时间经手了一起心梗理赔,一开始我接手的时候认为已经达到理赔标准了,获赔是自然而然的事情,结果等了10多天以后,迎来一纸拒赔。

征得客户允许,做一个分享,主要想说两点: ①普通人在面对专业机构的时候,还是弱势群体。 主要是信息不对称,但如果有富有经验的朋友会省心很多。 ②越是专业的岗位,越应该有温度。 多去考虑出险人及其家庭的处境,而不是像机器一样冷冰冰的一纸拒赔函,增加出险人获赔难度,这有点鸡贼,甚至可以说不要face。 1 出险求助

我跟W先生在这之前并不认识,他不是我的直接客户,只是他工作的公司是我的委托人,给员工配置了员工福利(包含门诊、住院、意外、重大疾病的保障),这次也是HR告诉我,公司有个伙伴发生心梗住院了,后续可能保险理赔上面需要一些帮助,所以让W总加了我的微信。 W先生81年的,还没满40岁,正经的上有老下有小的年纪,为人腼腆,很有礼貌不希望太耽误我时间,多次提到说太麻烦我了,并承诺事后一定感谢我,后来还了解到,其实他也比较爱运动,也不胖,喜欢抽烟。

2 保单利益整理

W先生自己买的保险,也是比较乱,但看得出他是有家庭责任的男人,自己DIY买了一些保险,为的如果有事,不给家人造成太大的经济负担。W总都买了哪些保险呢? ①医疗险两个:太平的百万医疗+支付宝的好医保 ②相互宝互助 从已有保险来看,W先生保险是没有专业人士指导而购买的,医疗险两个是花两份钱一份作用,因为,医疗险是损失补偿原则,并不能重复报销。相互宝是互助,并不是保险。 出险以后,W先生希望了解自己的保险能够怎么赔,因为W先生的单位有做员工福利保险,里面包含了重疾险。 这次治疗费用一共4万多,而且后期还会经常复查和药物的费用,加上心梗支架治疗,如果后续生活习惯不调整,再堵塞复发概率挺大的,W先生这次医保报销了2.8万,剩余的需要商业保险来报销。 我在了解基本情况后,告诉W先生,顺利的话,W先生能拿到20万的理赔款+报销此次的治疗费用,家庭的经济不会因为这次大病受到冲击,也不用担心后续可能的治疗费用。 然后我们确定了一下报销的顺序、资料。对于这次重疾理赔,因为单位的重疾险是不含轻症、中症的重疾险,所以只能以【急性心肌梗塞】来申请理赔。 符合重疾定义的话,医疗险就没有免赔额,治疗费用也可以全额报销。

接着我们开始准备资料,建了一个协助群,让助理全场协助填写理赔申请书,整理病历(门诊病历,检查报告、入院出院证明等),并把全套资料整理为pdf格式。确认后,寄到保司,同步申请相互宝。 经过漫长的等待,相互宝迟迟没有动静,保司这边给了文章开头的拒赔函。 3 奇葩拒赔

收到拒赔函的W先生跟我通了电话,电话那边他并没有显得非常愤怒和负面情绪,只是说自己并不希望能用到保险,但是遇到了却不理赔,很是不理解。因为病历清楚的确诊了是心梗,怎么就不能按照【急性心梗】理赔呢? 我跟w先生解释了一下,重大疾病保险里面的病种,触发理赔有它的条件的,不过根据w先生的病历和检查报告,我之前是看过的,理赔应该是顺理成章的。 急性心肌梗死,理赔条件是四个条件达到三项即可触发理赔。

因为是按照07版重大疾病定义规范,w先生的病历除了(4)没有达到,其他都是达到了。我又仔细的检查了一下病历和检查报告,同时询问了3个核保岗的朋友,看了都说没问题啊,按照老规范妥妥的。 核赔朋友1:

核保朋友2:

于是我重新截取了资料,分别对应胸痛、心电图提示心肌梗死、肌钙蛋白有诊断意义升高。积极和对接的老师沟通,并说这个申诉不成功会投诉,希望核赔能尽快处理。 核赔老师拒赔主要依据是“新近的心电图改变提示急性心肌梗塞”没有看到这个心电图的诊断。我查看了客户寄过去的资料,里面是缺了诊断,但核赔是医学出身,心电图报告是有提供,并且出院证明上面明确诊断了急性心肌梗死,所以这个拒赔非常牵强。

我找w先生又询问了寄过去的资料和扫描资料,发现扫描资料里面是有心电图诊断意见的。再次和保司沟通,保司让把心电图诊断意见那几页快递过去 次日修改了理赔意见书,w先生很快收到了理赔款。并兑现了“重谢承诺”,当然,我果断心领了。

然后,w先生真的是非常有诚意,见我不收红包,坚持给我送了一份礼物。 ps:相互宝也审核通过,进入公示和准备付款了。

写在最后

保险比较复杂,因为风险是多样的,保险责任要够全面,出事故才能得到保障,而理赔又会面临各种情况,这次拒赔,按逻辑来说,确实客户在寄送资料的时候有缺失,但已有资料已经完全可以达到理赔标准的情况,保司至少应该站在一个出险家庭立场想一下,他们此时需要帮助,先提示客户补充资料,而不是直接冷冰冰的拒赔,不恶意去揣测是不是惜赔,如果不懂的客户,拒赔就意味着出险的家庭失去积极面对事故的信心,这打击无疑是巨大的。 保险行业的口碑一言难尽,保险这个工具,本身是最好的风险管理工具,没有之一。工具虽然是冷的,但从业者可以有温度,随着越来越多年轻有识之士的加入,保险一定可以正名,且越来越好。 摘自微信公众号:麒麟话险,作者:麒麟逍

分享到

上一篇

重疾险=绝症险?吓得我差点退保

下一篇

甲状腺癌理赔后,还能买重疾险吗?

相关推荐

大黄蜂11号(全能版),让白血病保障更优,赔付保额最高可达4.6倍

增额寿排行榜更新,6月推荐买这款

大洗牌!3.0%利率时代终结!2024增额寿和年金险,到底怎么选?哪个收益更高?

年金险测评,大富翁3.0和鑫禧年年尊享版,我建议这么选

产品推荐|0免赔的中端医疗安盛卓越馨选2024版产品介绍+优势,报销可以赔多少钱

儿童保险的选择建议,附带3000元以下的儿童保障搭配

我推荐好几个朋友,这样做退税,每年多省了480块

父母也能买的,可带病投保的,无健告医疗险,选惠民保还是众民保?

置顶推荐

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

2025-10-23

橙医全能无忧护理卡0到75周岁,含既往症,不用保单搭配,二三级公立医院,10天9夜住院护工,6天5夜居家护理

2025-08-11

圆心康护宝PLUS版,院内8天7晚+术后居家5天4晚护工卡,包含既往症,不同疾病不限次数同一疾病每年3次

2025-07-06

医护之家家立方特药全能卡80岁可激活个人版家庭版

2025-07-04

圆心安护星不用保单搭配不含既往症,住院护工+术后居家护理服务,不同疾病不限次数

2025-07-04

橙医常青护工卡5年期---含既往症,85岁可激活,可以叠加到10年或20年,不用保险搭配,住院+术后居家护理,不同疾病不限次数,同一疾病每年1次

2025-07-02

近期文章

木吉健康心脑通畅高值器械权益卡详情介绍

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

爱连健康丨【科学防癌】系列产品 Q&A 汇总(百万保障激活条件是什么?)

爱连健康|【N-TCM】科学防癌权益卡产品介绍

金牌白金卡:涵盖住院护工+居家护理,不同病不限次数,同一种病每年3次(78岁可激活,受益人可搭配,含既往症)

关注微信

hugongteyao

复制微信号

电话咨询

15336443757

精选