康泰保君评分标准

① 包含多数的高发轻症

② 保费合理,保证足够的重疾保额(如:30岁男,100种左右疾病,50万保额,保至终身,不含身故,7500元左右,价格适宜)

③ 健康告知宽松(六项左右)

康泰保君说:

配置成人重疾,要考虑轻症保障目录是否实用,重疾保额是否足够。

达尔文在重疾险领域可以说是热门IP了,距离达尔文8号上线仅过去3、4个月,又再一次迎来了新成员——达尔文9号,其保障力度再度加码,并又将单次赔重疾险卷出新高度。新推出的达尔文9号不仅首创重疾赔付后的所有中/轻症还可继续赔付,还继续保持着达尔文系列产品的高性价比,基础保障的保费价格相比于前代达尔文8号不升反降。这款产品具体怎么样?接下来请看详细评测:

投保规则

投保年龄:28天-55周岁

保障期间:终身

缴费期间:趸交/5/10/15/20/30/35年

等待期:180天

承保职业:1~4类(活动期间2024.4.10-2024.10.9 扩展5-6类职业投保)

注:

不同缴费期对应的被保险人最高承保年龄有限制:

因意外伤害,或等待期180日后因意外伤害以外的原因初次确诊本合同约定的108种重疾,按现金价值、累计保费和基本保额三者较大值给付首次重疾保险金,给付次数以一次为限。

因意外伤害,或等待期180日后因意外伤害以外的原因初次确诊为约定的35种中症,按基本保额的60%给付中症疾病保险金。若被保人最近一次给付的重疾的确诊日起满90日后,初次确诊约定的中症疾病(无论一种或多种),给付60%基本保额。每种中症给付一次,累计给付次数以3次为限。

因意外伤害,或等待期180日后因意外伤害以外的原因初次确诊为约定的40种轻症,按基本保额的30%给付轻症保险金。若被保人最近一次给付的重疾的确诊日起满90日后,初次确诊合同定义的轻症疾病(无论一种或多种),给付30%基本保额(若最近一次给付的重疾为较重急性心肌梗死,间隔365日后初次确诊为较轻急性心肌梗死,给付30%基本保额)。每种轻症给付一次,给付次数以4次为限。

因意外伤害或等待期180日后因意外伤害以外的原因身故或全残。年满18岁的首个保单周年日前:按累计已交保费与现金价值中较大者给付;年满18岁的首个保单周年日后:按现金价值、累计保费和基本保额三者较大值给付。注:“身故或全残保险金”、“首次重疾保险金”二者不可兼得;对于同时符合身故或全残保险金和首次重疾保险金给付条件的,仅给付首次重疾保险金。

1.首次重疾关爱保险金:年满60周岁的首个保单周年日前(不含),初次确诊为约定的重疾,额外给付80%保额。

2.首次中症疾病关爱保险金:年满60周岁的首个保单周年日前(不含),初次确诊为约定的中症,额外给付30%保额。

3.首次轻症疾病关爱保险金:在年满60周岁的首个保单周年日前(不含),初次确诊为约定的轻症,额外给付20%保额。

被保人年满65周岁的首个保单周年日前(不含当日)初次确诊重疾,间隔365日后,初次确诊此前已患重疾之外的重疾,给付120%保额,给付次数以2次为限。

恶性肿瘤-轻度/原位癌:若前四次给付的轻症均为“恶性肿瘤-轻度/原位癌”以外的其他轻症,间隔180日后,被保人初次确诊“恶性肿瘤-轻度/原位癌”,额外给付30%保额。若初次确诊“恶性肿瘤-轻度/原位癌”,间隔1095日后,再次确诊“恶性肿瘤-轻度/原位癌”,额外给付30%保额。恶性肿瘤-重度:若首次重疾确诊为“恶性肿瘤-重度”以外的其他重疾,间隔180日后,初次确诊“恶性肿瘤-重度”,额外给付120%保额。若首次重疾确诊为“恶性肿瘤-重度”,间隔1095日后,再次确诊 “恶性肿瘤-重度”(包括新发、复发、转移和持续),额外给付120%保额。

在年满60周岁的首个保单周年日前(不含当日)未确诊重疾,且在此之后因意外伤害或于等待期后因意外伤害以外的原因经诊断必须住院治疗,按0.1%保额/天给付住院津贴保险金。在每个保单年度内,“住院津贴保险金”累计给付天数以90日为限。在保险期间内,当保险公司累计给付“住院津贴保险金”和“首次重疾保险金”达到基本保额的100%时,本项保险责任终止。若已按照上述约定给付“住院津贴保险金”,再按约定给付首次重疾保险金或身故或全残保险金(若投保)时,将扣减累计已给付的“住院津贴保险金”。

若首次重疾为特定心脑血管疾病,且针对该疾病已给付首次重疾保险金,间隔365日后,被保人再次确诊为同种的特定心脑血管疾病,将额外给付120%保额。若首次重疾为特定心脑血管疾病以外的重疾,且针对该疾病已给付首次重疾保险金,间隔180日后,初次确诊为特定心脑血管疾病,将额外给付120%保额。

在本合同交费期间内,因意外伤害,或等待期180日后因意外伤害以外的原因初次确诊约定的重疾,将按初次确诊重疾之日以前已交纳的各期保险费之和向重大疾病保费补偿金受益人给付重大疾病保费补偿金。

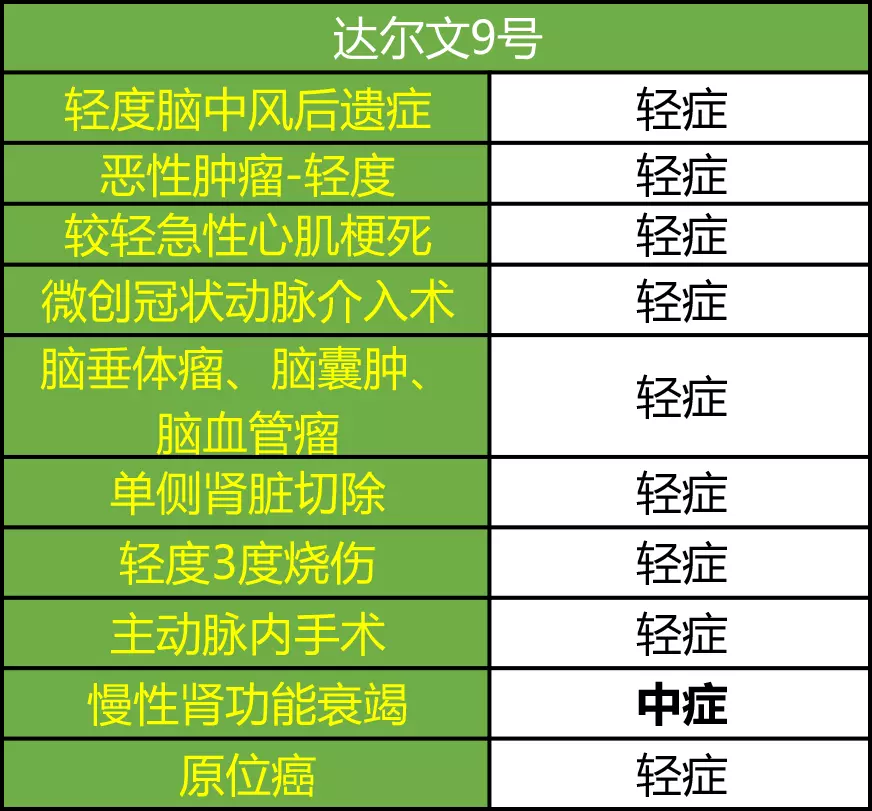

达尔文9号对于高发轻症覆盖很全面,像轻度脑中风后遗症、原位癌等常见的高发病种均有所包含,并且还将>慢性肾功能衰竭列为中症,完全无需担心出现保障漏洞。

优点:

► 首创重疾赔付后,所有中症和轻症均可继续赔付一般重疾险的重、中、轻症有隐性分组,重疾赔过之后,与该重疾同组的中症或轻症就不能再赔付了。而达尔文9号开创性的取消了这一限制,无疑将重疾险理赔中的“坑”又去除掉一个。

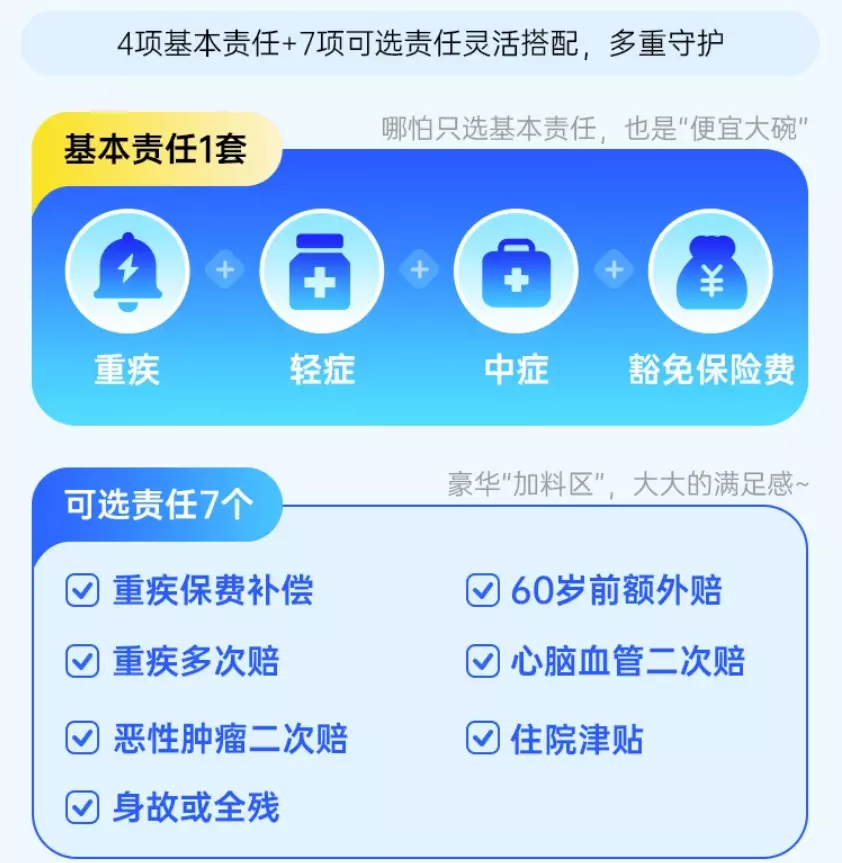

► 投保灵活度高达尔文9号最长支持35年缴费,并且除最基础的重、中、轻症保障外,其他责任均为可选保障,可根据需求灵活进行搭配。

► 附赠健康管家服务达尔文9号附赠的健康管家服务是由一要健康医护团队组建专属被保险人、投保人的医护服务群,通过文字/电话/视频方式为被保险人、投保人提供全天候的主动式健康管理服务。

► 新增可选重疾保费补偿金若在缴费期内(等待期后)发生重疾,不仅豁免后续保费,还可返还已交保费。

► 包含有可选住院津贴保险金只要在60岁前未确诊重疾,在60岁后,即便不是因患重、中、轻症而住院,也可按0.1%保额/天给付住院津贴。这项保障对于老年人意外跌倒、摔伤的住院治疗很有帮助。

► 健康告知较为严格这款产品共有8条健康告知,对以往的看病就医情况、既往病史、是否从事高风险运动等均有所询问。与其他产品对比

直接说结论:

直接说结论:

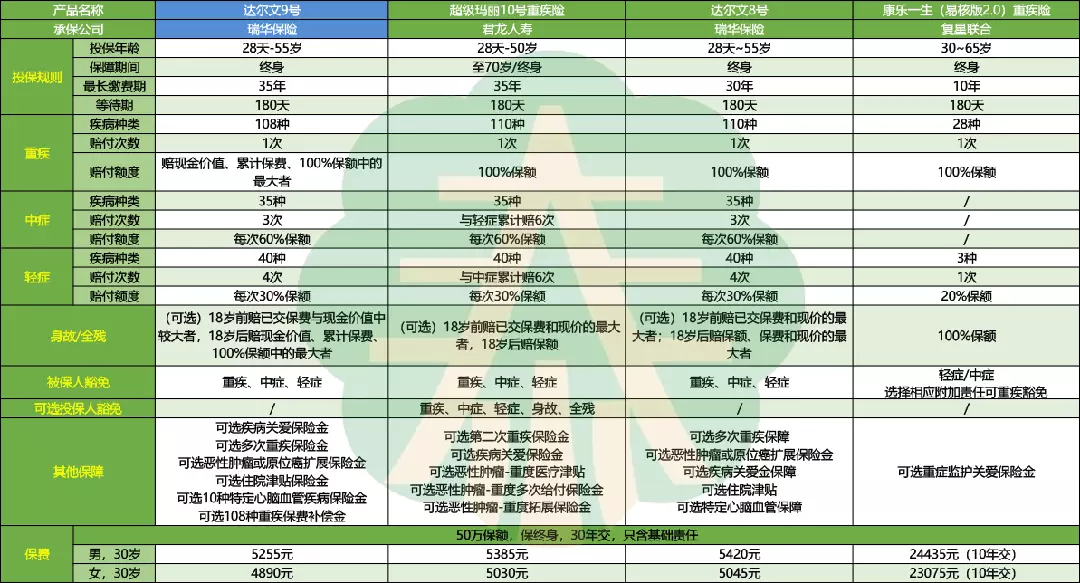

想要性价比高的话:达尔文9号毫无疑问是首选。最大的原因就是保费便宜,30岁男性投保,选择50万保额30年交的话,年保费仅需5255元,若女性投保的话,保费价格更是突破5000元大关,低至4890元。达尔文9号不光保费便宜,保障也非常强大,除基础的重/中/轻症外,可根据需求附加疾病关爱保险金、多次重疾、恶性肿瘤或原位癌扩展保险金等保障,并且重疾赔付后的同组中症和轻症也可继续赔付,还包含有可选重疾保费补偿金,缴费期内(等待期后)罹患重疾不仅豁免后续保费,还可返还之前的已交保费。此外,超级玛丽10号重疾险也值得考虑,中症和轻症共用6次赔付,并且可选恶性肿瘤-重度多次给付保险金没有次数限制,癌症保障力度非常强,还有就是这款产品的保费价格相对也不贵。

想要投保条件宽松的话:康乐一生(易核版2.0)重疾险值得推荐,最高投保年龄放宽至65岁,对高龄老人非常友好,并且健康告知仅有3条,像肺结节、甲状腺结节、高血压、糖尿病等常见疾病均有机会通过健康告知、无加费、无除外承保。不过这款产品的保费价格较高,且最近下架了15年和20年缴费期,现在的最长缴费期仅10年。

瑞华达尔文9号重大疾病保险在线官网投保地址(手机扫描二维码):