成年人最怕的,不是生活中的风吹雨打,而是意想不到的“外来之祸”,比如疾病。一场重病,不仅可能掏空家庭积蓄,还很容易令人失去工作能力。没有了经济来源,家庭的日常开销却不能停,生活质量就会急转直下。

一份能够补充收入损失的重疾险,就能很好地应对患病期间的开销问题,无论是刚出社会的年轻人,还是已经成家的朋友,都可以考虑配置一份。

4月,首先给大家带来最为关心的重疾险榜单。

经我们精算团队评估分析,一共 7 款产品入围。

高性价比:

「超级玛丽10号」

「达尔文8号」

健告宽松:

「i无忧2.0」

「康乐一生易核版」

少儿重疾:

「大黄蜂10号全能版」

「大黄蜂10号旗舰版」

「青云卫3号焕新版」

——身体好,看“高性价比”。

——身体差,看“健告宽松”。

——孩子买,看“少儿重疾”。

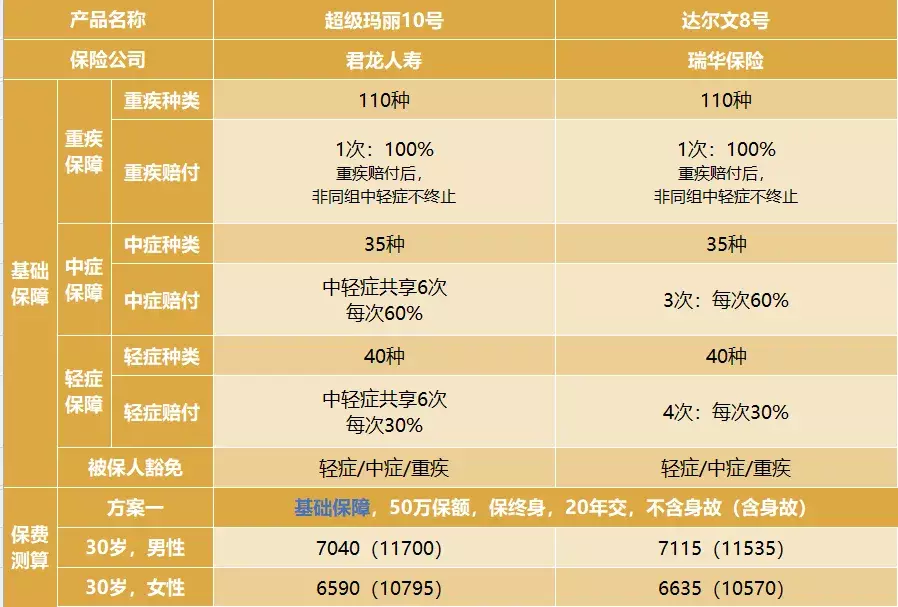

先看产品对比:

内容较多,点击图片放大看

「超级玛丽10号」>「达尔文8号」

方案一:基础保障(重疾+中症+轻症)

2 款产品在基础保障上,大同小异:

重疾:100%保额,赔 1 次值得一提的是,2 款产品在重疾赔付后,保险合同均属于存续状态,可以继续赔付与出险重疾非同组的中/轻症。因为对于寻常重疾险来说,重疾出险后,保险合同就失效了,也就不存在后续的中/轻症保障。这样的设计是比较超前和良心的。中症:60% 保额,赔付次数略不同 「超级玛丽10号」中症和轻症共享 6 次「达尔文8号」赔 3 次轻症:30% 保额,赔付次数略不同 「超级玛丽10号」中症和轻症共享 6 次「达尔文8号」赔 4 次理论上,赔付次数越多,保障越充裕。但实务中,人的一生中罹患多次中轻症的概率并不高。所以从我个人看,2 款产品的基础保障是差不多的。但价格上,「超级玛丽10号」却比「达尔文8号」,便宜一些。所以从产品的性价比看:「超级玛丽10号」>「达尔文8号」方案二:基础保障+(可选)疾病关爱金「超级玛丽10号」和「达尔文8号」溢价差异不大,「达尔文8号」因包含轻症额外赔,价格稍高,二者皆是不错的选择。

重疾:100%保额,赔 1 次值得一提的是,2 款产品在重疾赔付后,保险合同均属于存续状态,可以继续赔付与出险重疾非同组的中/轻症。因为对于寻常重疾险来说,重疾出险后,保险合同就失效了,也就不存在后续的中/轻症保障。这样的设计是比较超前和良心的。中症:60% 保额,赔付次数略不同 「超级玛丽10号」中症和轻症共享 6 次「达尔文8号」赔 3 次轻症:30% 保额,赔付次数略不同 「超级玛丽10号」中症和轻症共享 6 次「达尔文8号」赔 4 次理论上,赔付次数越多,保障越充裕。但实务中,人的一生中罹患多次中轻症的概率并不高。所以从我个人看,2 款产品的基础保障是差不多的。但价格上,「超级玛丽10号」却比「达尔文8号」,便宜一些。所以从产品的性价比看:「超级玛丽10号」>「达尔文8号」方案二:基础保障+(可选)疾病关爱金「超级玛丽10号」和「达尔文8号」溢价差异不大,「达尔文8号」因包含轻症额外赔,价格稍高,二者皆是不错的选择。 该项责任,可以显著提升退休前(60 岁前)的重疾杠杆,更大程度地弥补收入损失的风险,建议附加。方案三:基础保障+(可选)二癌「超级玛丽10号」属于癌症津贴形态,「达尔文8号」属于癌症多次赔付形态。

该项责任,可以显著提升退休前(60 岁前)的重疾杠杆,更大程度地弥补收入损失的风险,建议附加。方案三:基础保障+(可选)二癌「超级玛丽10号」属于癌症津贴形态,「达尔文8号」属于癌症多次赔付形态。 表面看,癌症多次赔付形态一次性给 120% ,更干脆,但间隔期比较长(癌->癌:3 年),能获赔的概率相对较低。根据数据统计,癌症半年内的复发概率在 50%-60%,1年内的复发概率是 30% 左右,在 2 年内的复发概率在 20% 左右。所以我认为,癌症津贴每间隔 1 年,就能赔 40% 保额的细水长流模式,更贴近实际情况。价格上看,「超级玛丽10号」和「达尔文8号」在该项可选责任溢价不高。总结:在方案三下,「超级玛丽10号」优势更明显。方案四:基础保障+(可选)二心 「超级玛丽10号」没有此项保障。

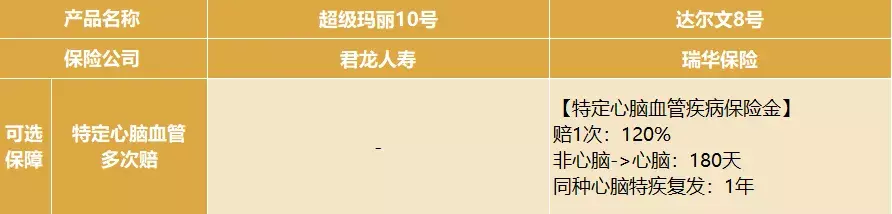

表面看,癌症多次赔付形态一次性给 120% ,更干脆,但间隔期比较长(癌->癌:3 年),能获赔的概率相对较低。根据数据统计,癌症半年内的复发概率在 50%-60%,1年内的复发概率是 30% 左右,在 2 年内的复发概率在 20% 左右。所以我认为,癌症津贴每间隔 1 年,就能赔 40% 保额的细水长流模式,更贴近实际情况。价格上看,「超级玛丽10号」和「达尔文8号」在该项可选责任溢价不高。总结:在方案三下,「超级玛丽10号」优势更明显。方案四:基础保障+(可选)二心 「超级玛丽10号」没有此项保障。 家里有心脑血管疾病遗传史的朋友,可以考虑「达尔文8号」。方案五:基础保障+(可选)二次重疾在这项保障上「超级玛丽10号」和「达尔文8号」都有60岁前需要确诊首次重疾的限制,否则保障就会失效。

家里有心脑血管疾病遗传史的朋友,可以考虑「达尔文8号」。方案五:基础保障+(可选)二次重疾在这项保障上「超级玛丽10号」和「达尔文8号」都有60岁前需要确诊首次重疾的限制,否则保障就会失效。 此外,二者的疾病种类上有所不同。「超级玛丽10号」可赔付同种或不同种重疾,第二次重疾的间隔期只需一年「达尔文8号」可赔付两次,每次间隔期同样只需一年,但要求是不同种重疾,而且不能与其他两款多次赔叠加赔付,赔付杠杆不高。价格方面,「超级玛丽10号」的这项附加责任也比「达尔文8号」要来的便宜。综上所述,在方案四下,「超级玛丽10号」优于「达尔文8号」。

此外,二者的疾病种类上有所不同。「超级玛丽10号」可赔付同种或不同种重疾,第二次重疾的间隔期只需一年「达尔文8号」可赔付两次,每次间隔期同样只需一年,但要求是不同种重疾,而且不能与其他两款多次赔叠加赔付,赔付杠杆不高。价格方面,「超级玛丽10号」的这项附加责任也比「达尔文8号」要来的便宜。综上所述,在方案四下,「超级玛丽10号」优于「达尔文8号」。

大家乍一看没觉得有啥,毕竟该有的保障责任都有,跟高性价比的重疾险也没啥区别。

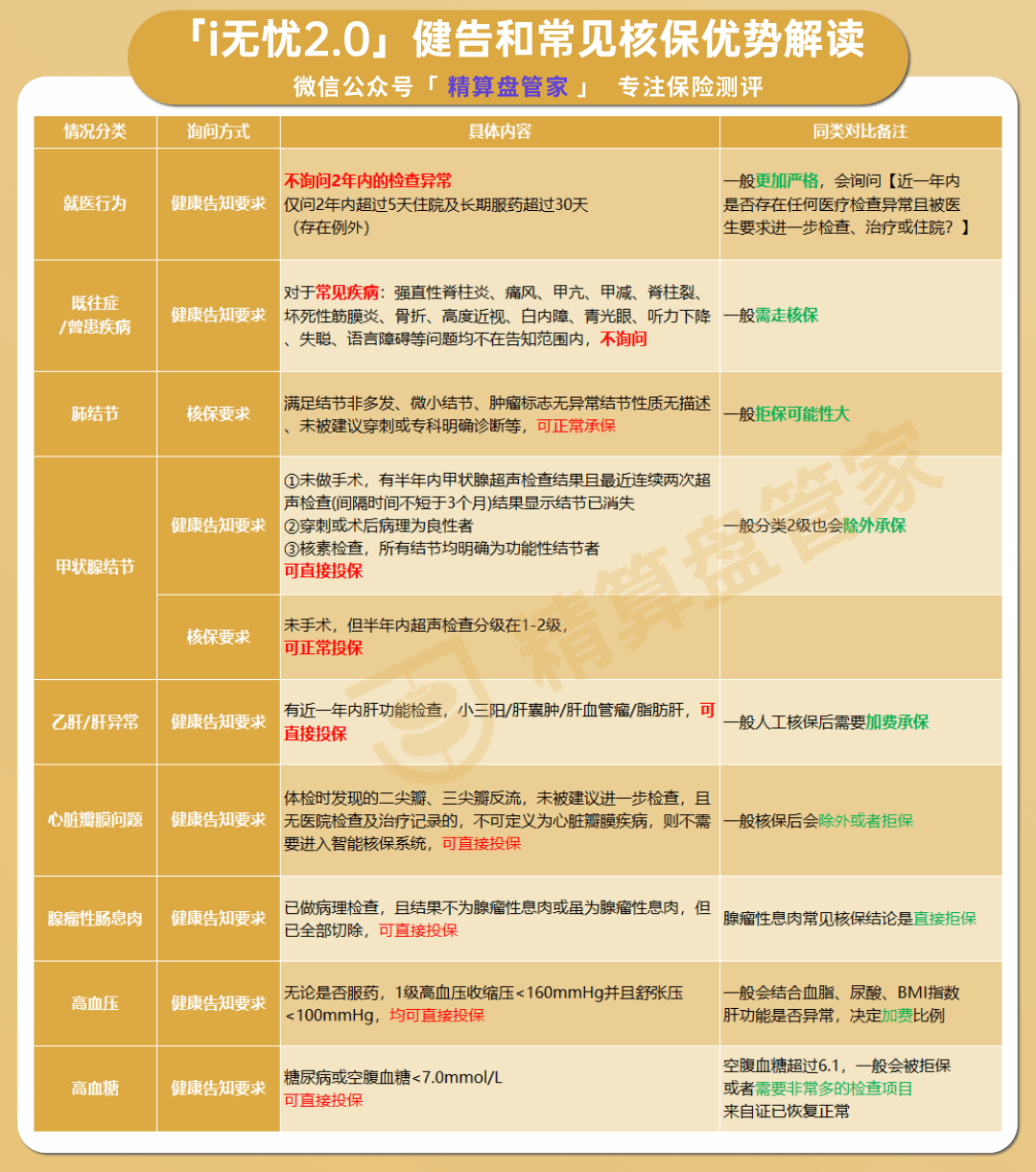

但这也恰恰证明了「i无忧2.0」的价值

通常,健告宽松的产品在保险公司眼中,风险系数较高。很多公司担心赔穿,压根就不会发行这类产品。市场竞争不激烈,那产品也就没“内卷”的必要。所以这类产品的保障责任通常会缺斤少两,价格也比普通重疾险来得高。但「i无忧2.0」不一样,她除投保宽松外,还有两大优势: ① 可选责任齐全重疾额外赔(疾病关爱金)、癌症二次赔(恶性肿瘤扩展金)、重疾二次赔(重疾拓展金)都可以选上。

① 可选责任齐全重疾额外赔(疾病关爱金)、癌症二次赔(恶性肿瘤扩展金)、重疾二次赔(重疾拓展金)都可以选上。

一般来说,有健康异常的人,患重疾的概率会更高。也就更需要像重疾额外赔,癌症二次这类附加保障了。

像「康乐一生易核版2.0」,就没得选。

② 无须捆绑身故投保,减少保费负担。

效果立竿见影,直接可以至少便宜 30% 左右的保费。

实打实的优惠。

那什么健康异常,有机会买呢?

我做了些整理:

像常见的>既往症、结节和乙肝等,其他产品不能标准承保的。

像常见的>既往症、结节和乙肝等,其他产品不能标准承保的。

「i无忧2.0」就敢保,主打一个宽松。

而不常见的异常,也可以试一试核保。

总之,宽松的重疾险很少见,又宽松又不捆绑身故且保障责任丰富的,就别无他家了。

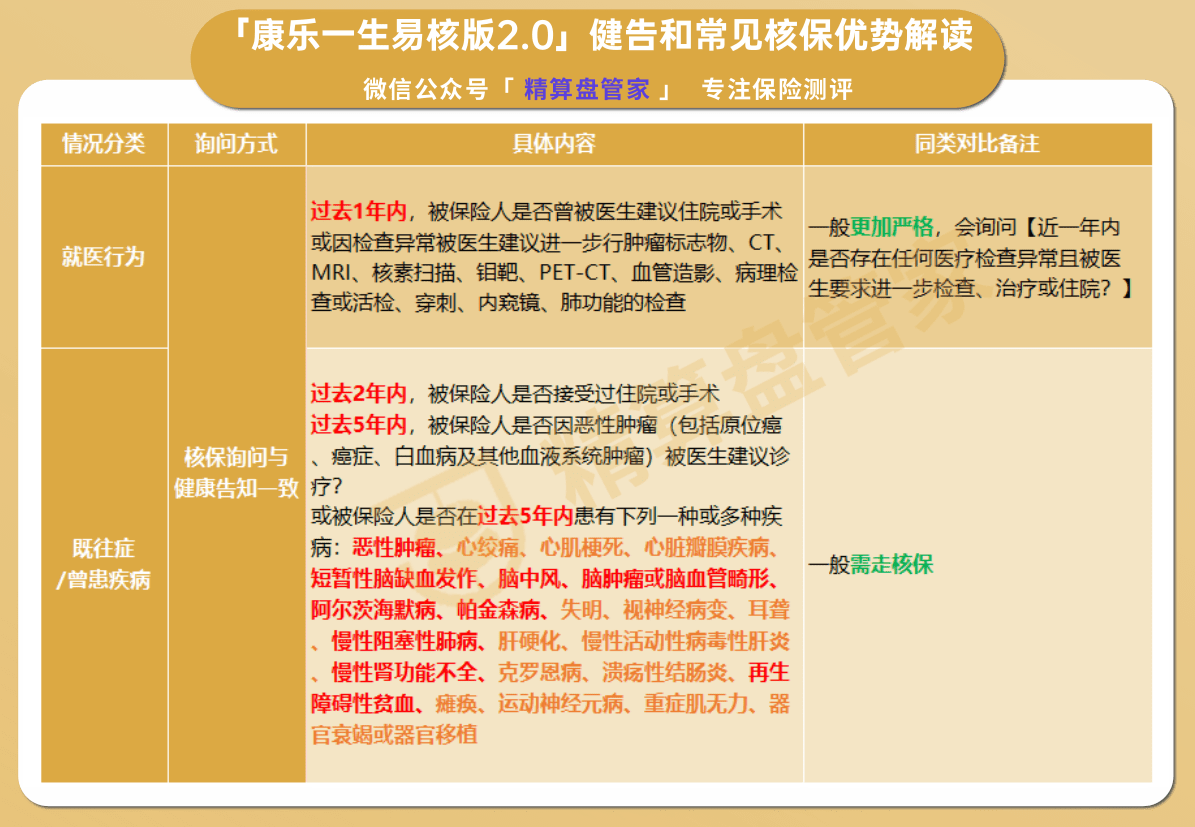

托底款:「康乐一生易核版2.0」作为典型的“宽松型产品”,她的保障责任设计不出彩,而且还捆绑了身故责任,导致价格不便宜。她能上榜的最主要原因,是因为她比「i无忧2.0」还要更宽松。 如果身体条件连「i无忧2.0」都投不了的话。那「康乐一生易核版2.0」就是最后的底牌,主打一个“死马当活马医”。虽然保障和价格都差了点意思,但说白了,很多健康异常其实是没得选择的。

如果身体条件连「i无忧2.0」都投不了的话。那「康乐一生易核版2.0」就是最后的底牌,主打一个“死马当活马医”。虽然保障和价格都差了点意思,但说白了,很多健康异常其实是没得选择的。

直接说结论:想要极致性价比,优先考虑「大黄蜂10号旗舰版」,不仅价格便宜,更有创新恶性肿瘤医疗保险金不限次数、白血病骨髓移植保险金。

直接说结论:想要极致性价比,优先考虑「大黄蜂10号旗舰版」,不仅价格便宜,更有创新恶性肿瘤医疗保险金不限次数、白血病骨髓移植保险金。想要兼顾保障和价格,推荐「大黄蜂10号全能版」,其实该选项的价格和保障范围与选择了重疾多次赔这项附加保障的「大黄蜂10号旗舰版」一致,如果重视重疾多次赔付的保障,可以选择这项产品。

想要保障极致,就冲「青云卫3号」,选保终身,把诸如重疾多次赔、癌症二次赔、疾病额外赔等统统附加,把保障补齐后,价格优势明显。

写在最后:

很多人在选择保险时,首先会考虑重疾险,但碍于挑选重疾险门道太多,不少朋友容易迷失方向。

有了重疾险榜单,我们就可按照预算和需求,匹配到适合自己的产品。

最后,要提醒大家:重疾险有“健康要求”的门槛。

来源微信公众号: 精算盘管家,作者:徐老师

君龙人寿超级玛丽10号重疾险在线官网投保地址(手机扫描二维码):

复星保德信大黄蜂10号少儿重疾险(旗舰版)在线官网投保地址(手机扫描二维码):