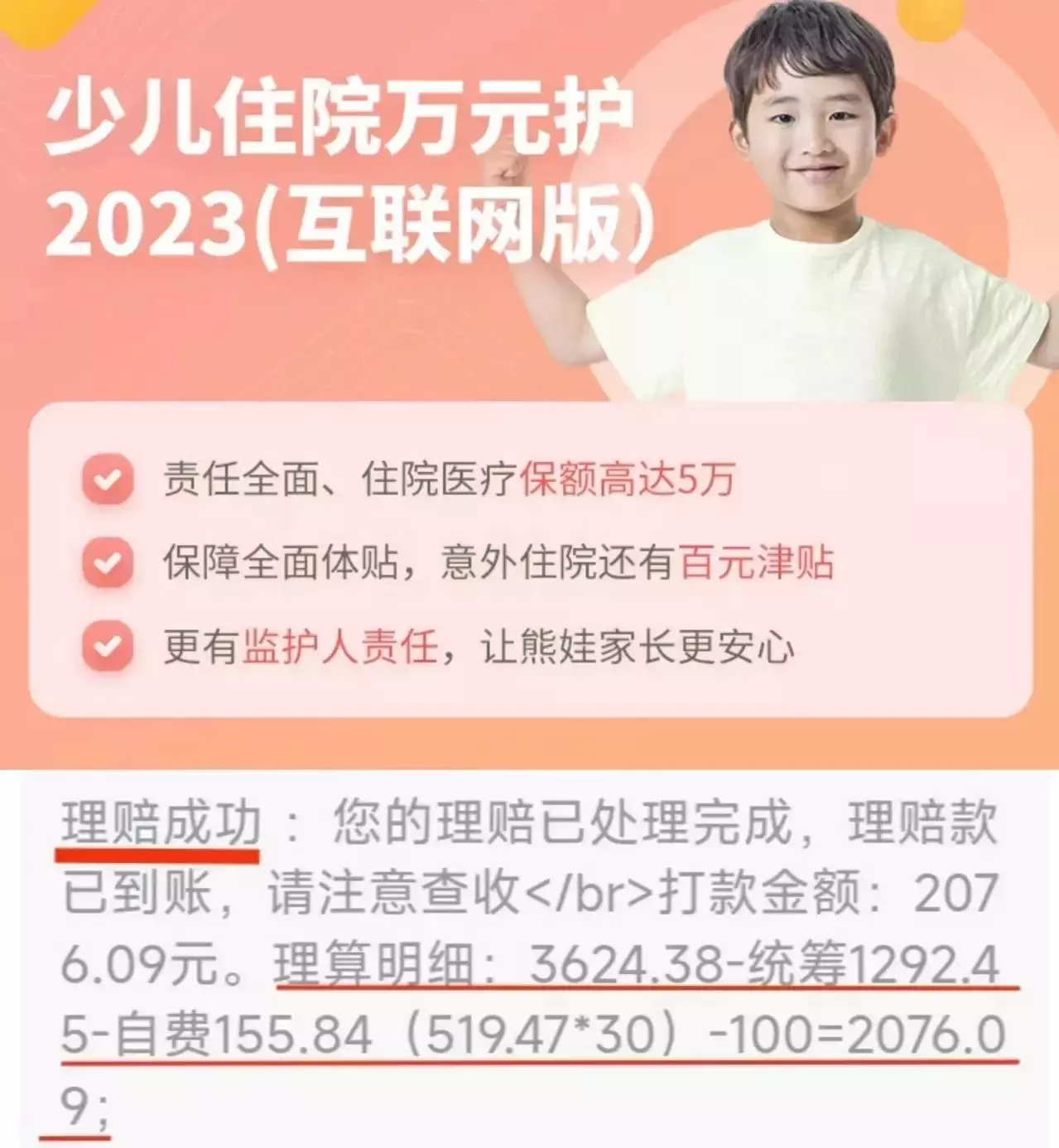

性价比高的保险产品,意味着赔更多的钱。少儿住院万元护2023赔的太给力了!理赔要点分享给大家,孩子们的保险如何买最划算?

1.少儿住院万元护2023理赔分享

从理赔计算书中,可以看出治疗总费用是3624元,医保报销了1292元,也就是说医保报销了35%,这就是严肃的现实,少儿住院万元护赔2076元,最终这位宝妈承担了256元。这就是给孩子买小额医疗险的原因。

由于少儿住院万元护2023 赔的多,目前保费有所上调。

投保和理赔要点分享给大家:

健康告知:投保时一定要符合健康告知,如果因为鼻炎、急性肠胃炎、肺炎、发烧感冒、生理性黄疸等住院治疗痊愈者都可以投保;

医院限制:有些医院“不讲武德”被保险公司列入了黑名单,这些医院一定不能治疗;

责任免除:规定了遗传性疾病,先天性畸形、既往症、配眼镜等是不赔的;

保单验真/理赔:投保成功后,可以关注“太平洋保产险”微信公众号进行绑定查询和理赔。

只要注意以上几点,宝爸宝妈们大可放心,一般都能成功理赔。孩子的保险如何买最划算?

2.少儿保险规划

(点击图片放大更清晰,识别二维码可查看、咨询)

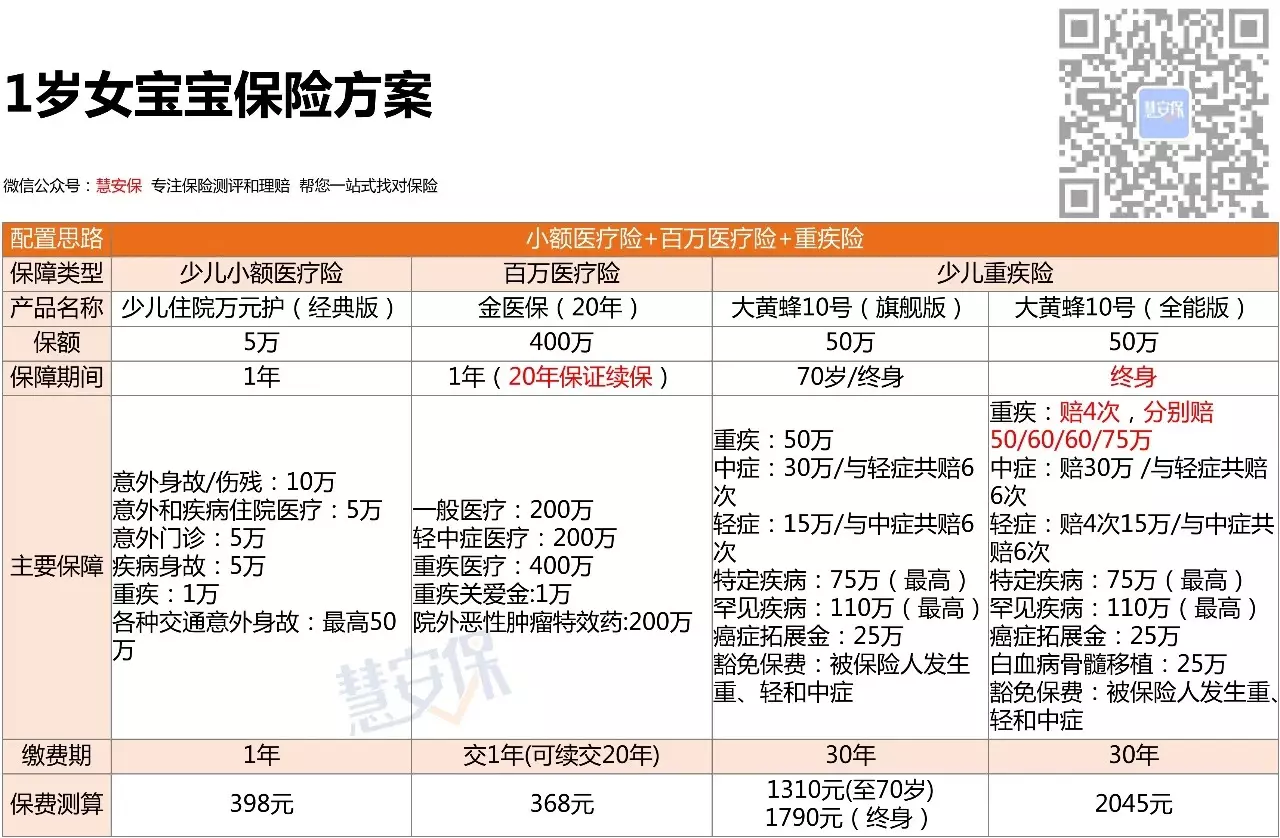

我们以1岁女宝宝为例,分享顶用的保险规划,超实用的!

1)少儿小额医疗险

这种保险,应对发烧感冒、意外摔倒受伤医疗费的报销。1岁的宝宝建议选 少儿住院万元护,理由如下:

疾病和意外住院保额高,最高赔付5万;

报销比例高,最高可以报销100%,疾病住院医保没报销也可报销80%,自费项目可报销70%;

意外门诊医疗报销好,最高报销5万,不限社保范围,不论社保是否报销过都按100%赔付。

少儿住院万元护不足的是疾病等待期是90天有点长,没有完美的事物。如果追求发烧感冒等疾病在门诊也可以报销,建议考虑 健康宝宝、暖宝保2号。

如果只想给孩子选择意外险,建议考虑 小顽童6号、小神童5号,这两款都是同类中的姣姣者。

2)百万医疗险

报销大额医疗费,不限意外和疾病,不限医保范围用药,有1万免赔额,这个免赔可以用小额医疗险来报销。目前性价比拔尖的是 金医保百万医疗险,理由如下:

保障责任全面,保证20年续保;

120种重疾0免赔额,超过同类;

前3年无理赔,免赔额可以递减至7000元;

保费低于同类,大公司承保。

追求0免赔的百万医疗险, 可以考虑 金医保(0免赔),各项责任都是0免赔,理赔门槛极低,保证续保至18岁。如果宝宝的身体有异常,可以考虑 铁甲小保2号,健康告知宽松,保障续保至18岁。另外,蓝医保 性价比也可以。

3)少儿重疾险

发生了重疾险规定的大病,无论在医院花多少钱,一次或几次按保额赔几十万不等。少儿重疾险额外包含了少儿特定/罕见病保障,比其他重疾险保障更强大!

目前,大黄蜂系列的重疾险性价比还可以的,同时也备受宝爸宝妈们的青睐。

追求重疾单次赔,建议考虑 大黄蜂10号(旗舰版),理由如下:

保障全面,责任不捆绑;

少儿特疾/罕见病最多额外赔4倍保额;

癌症津贴无限赔:赔更快(间隔期1年),赔付无限次保障不封顶,还与重疾多次叠加赔;

疾病关爱保障更充足。

追求重疾多次赔,建议考虑 大黄蜂10号(全能版),理由如下:

重疾不分组、无间隔赔4次;

恶性肿瘤保障更强,必选责任包含了两项责任;

恶性肿瘤-重度医疗津贴可无限次赔付,与其他责任可以叠加赔付;

少儿特疾、罕见病赔付给力,最多赔4次。

以上保险产品在同类中非常有竞争力。

最后

天有不测风云,人有旦夕祸福!谁能保证自己的孩子一辈子不生病或者不发生意外受伤?给孩子买保险是花钱,万一生病或意外受伤了,可以赔更多的钱,这是省钱;即使买了保险没发生理赔,虽然花了钱,只要孩子平平安安最好了!

来源微信公众号:慧安保 ,作者:慧安保