今天,咱们来聊一个买保险,最终的目的——保险理赔。

买保险是为了给自己和家人一个保障,最终的目的就是出事时,能拿得到赔款。

但理赔,可能真不是那么容易的一件事。

尤其是很多小细节,如果不注意,很可能就被拒赔了。

今天以我以往处理的理赔经验,给大家整理一波理赔过程中要注意的细节。

如果你还对理赔一头雾水,或者担心将来遇到麻烦,赶紧收藏这篇文章,或者转发给你的朋友们。

01

一定要注意就诊医院

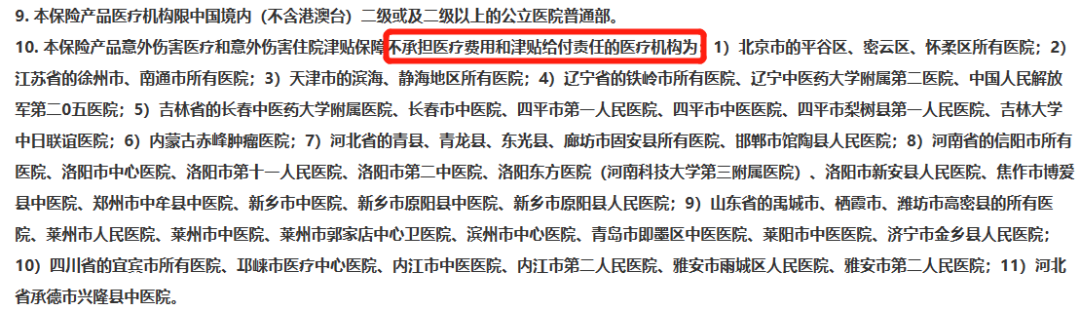

当你需要理赔时,首先得确保你选择的医院是符合保险条款要求的。

因为如果医院不符合规定,保险公司是完全有权利拒绝赔付的。

通常,保险合同里会明确规定可以就诊的医院等级,比如要求是二级或者二级以上的公立医院普通部。

这里有几个关键点需要你特别注意:

医院等级:确保你就诊的是二级或更高级别的医院,比如说三级医院就符合要求。

医院性质:必须是公立医院,私立医院通常是不被接受的。

病房类型:普通病房是允许的,但特需部或国际部可能就不行。

有些地区或医院可能因为过去的骗保事件而被保险公司列入黑名单,比如意外险在这方面就特别敏感。

如果你在这些地方就诊,可能会导致无法获得理赔。

如果你对医院的等级和性质不太了解,可以通过国家卫健委的官方微信公众号“健康中国”进行查询。

操作很简单,进入【查询平台】,选择【机构查询】,输入【医院名称】,就能查到医院的具体信息。

总之,在就医前,一定要先确认医院是否符合保险条款的要求,以免到时候理赔时遇到麻烦。

02

病历的填写

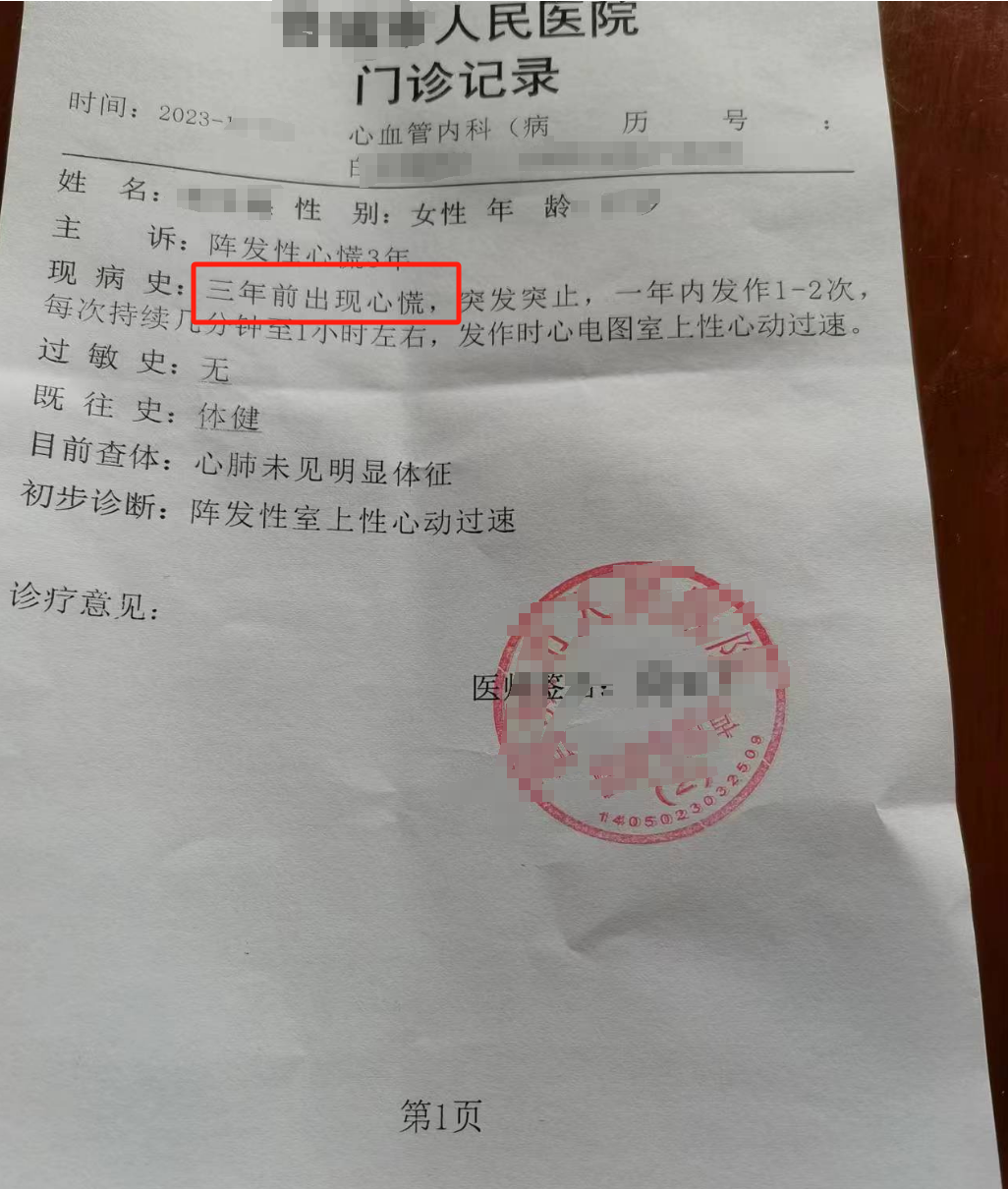

你可能不知道,病历上的一字一句都可能影响到你的理赔结果。

如果病历描述不准确,有时候甚至会导致拒赔。

所以,当你去看医生时,和医生沟通病情一定要实事求是,不要夸大其词。

有些朋友可能会觉得,说得严重点,医生就会更重视。

但实际上,这样做可能会让医生在病历上记录下不准确的信息,比如“症状已持续多年”。

我去年就经手了这样一个理赔案子,拿到这些资料时,我都很担心被拒赔。

这样的记录,对于理赔来说是非常不利的。

这样保险公司在审核理赔时就可能发现问题,尤其是对于医疗险来说,这种描述很容易引起理赔争议。

(图片来源:理赔案例)

不过,最后经过争取,最终还是理赔下来了。(这也是经纪人存在的意义)

所以,当你拿到病历后,一定要仔细检查医生的记录,确保里面的内容都是准确无误的。

如果发现有错误,要尽快让医生改正,以免影响到后续的理赔流程。

当然,在就诊可以直接跟跟医生说明,让他写病例书时注意用词。

03

得先用社保结算

如果你有医保,那么在就医时一定要记得先使用医保进行结算。

如果你没有先通过医保报销,直接自费,那么商业保险在后续的理赔过程中可能会降低报销比例。

比如我们常说的百万医疗险,没经过医保,一般只报销60%。

举个例子,如果你的医疗费用总共是10000元,全是社保范围内。

按规则,社保报销之后,商业保险可以100%报销。

但如果你没用医保先报销,那就只能报60%,也就是6000,剩下4000得自己承担。

所以,为了确保你的权益得到最大程度的保障,每次就医时都应该优先使用医保。

要么,就不要买【有社保】版的医疗险,这样就不受社保限制。

04

理赔资料一定要全

理赔的过程,其实就是一个搜集整理资料的过程。

保司需要根据提供的资料,来判断,是否赔?赔多少?

如果这些资料不全,或者遗失了,那么在理赔时就可能会遇到麻烦。

具体需要的一些资料,我给大家准备好了↓

最后,如果你在投保后忘记了自己买了哪些保险,或者不清楚理赔的具体流程,也不用担心。

保险理赔是有时效的,人寿保险的索赔时效通常是五年,非人寿保险的索赔时效是两年。

这意味着,只要你在这段时间内提出理赔申请,保险公司都是有义务受理的。

05

伟豪总结

理赔其实是一个挺麻烦的过程。

也是一个容易慌的过程,毕竟这个时候有人生病住院,心理总是不自在的,需要想的事情很多。

但只要我们提前做好准备,掌握了正确的方法,就能大大降低在理赔时遇到问题的可能性。

来源微信公众号:豆沙保,作者:伟豪 18576676489