近期我们协助理赔了一个重疾险出险的客户,根据这个客户的案例,再次让我感受到了,重疾险的分量。

这个客户是在2019年,重疾新规还未出台时,就买上了重疾险。

去年末,客户在一次体检中,不幸查出了甲状腺癌。甲癌虽有喜癌之称,但毕竟挂着癌的名头,难免会让人焦虑。

但好在,这个客户提前配置齐全的保障。这样,遇到风险后,无论从心态上,还是治疗的进度上,都有了充足的底气与信心。

这篇文章呢我就借着这个客户的案例,和大家分享下,重疾险的特点,以及实际理赔、投保过程中需要注意点。

2019年的时候,张先生关注到保瓶儿,想要给全家配置保障。而后,通过我们的顾问孙振宇老师,张先生给妻子王女士购买了相应的健康险,包括百万医疗、重疾险等。

其中重疾险配置达尔文超越者50万保额版本,这款产品自带前15年额外赔。

随后这几年,张先生一直在持续续保。

去年末,王女士在一次体检中,不幸查出了甲状腺结节,后来经过穿刺检查,确认是恶性肿瘤。

而后张先生一边为妻子办理住院流程,一边联系到我们申请理赔。

王女士住院期间,我们的理赔老师,就指导张先生,申请百万医疗与重疾险理赔。

其中,重疾险需要的资料相对简单,由此我们这边建议,先申请重疾险的理赔。

2月2日,王女士出院两周后,张先生开始邮寄理赔重疾险的理赔材料。

同期,张先生也开始上传百万医疗险的材料。

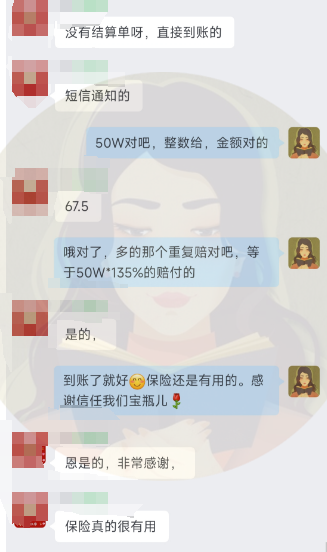

2月底,张先生告诉我们,两笔理赔款都已经到账了。

重疾险,因为有前15年额外赔,由此赔付了135%的基本保额,即50万*135%=67.5万。

百万医疗险则赔付了对应的治疗费用。

张先生之前给妻子买的是众安的尊享e生。这款产品虽然不能保证续保,但是稳定性也还是很不错的。

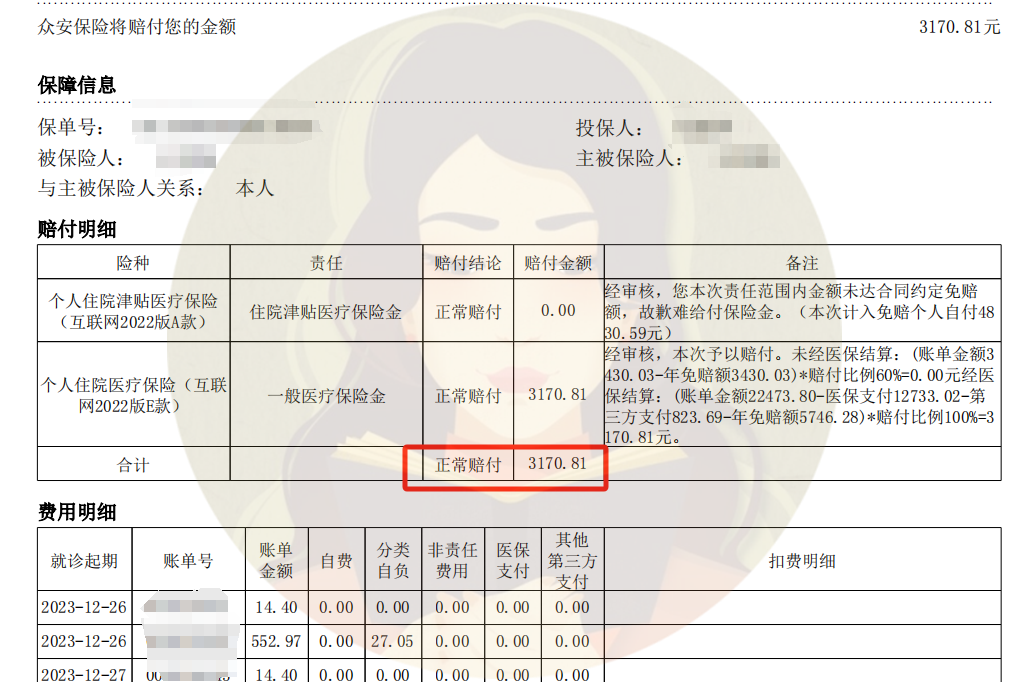

理赔明细=(账单总金额25903.83-医保支付12733.02-免赔额10000)*100%=3170.81元。

我们的理赔老师核对理赔信息,金额无误,这次理赔顺利结案。

在理赔结束后,张先生问了我们几个问题,也是很多遭遇甲癌的家庭比较关心的,我下面就和大家分享下。

在开始申请理赔的时候,张先生比较关心,妻子这次甲癌出险,到底是算轻症还是重症。

重疾险的话算重症,是按照重疾的保额赔付,若轻症,就只能赔付30%差距巨大。

另外,百万医疗的话,张先生给妻子投保的尊享e生,轻症和重症的差别就是。轻症,免赔额是1万;重症的话,是0免赔。

那么实际理赔时,到底是怎么计算的呢?

我们要看两款产品的条款。

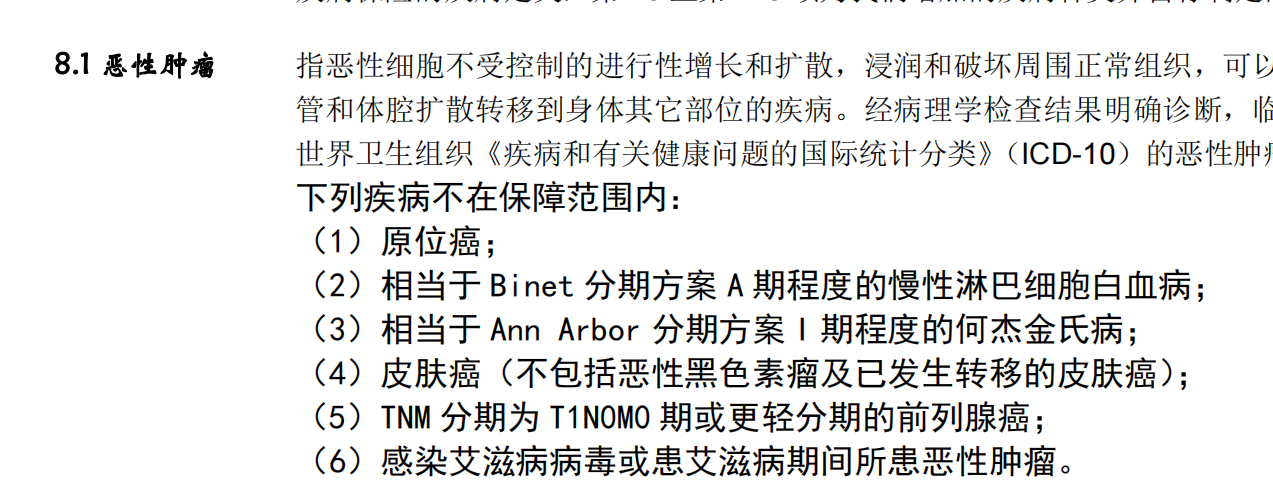

张先生购买的重疾险,是在重疾新规之前。那个时候,TNM分期为I期或者更轻分期的甲状腺癌还是算作重大疾病——恶性肿瘤的分类。

比如张先生妻子投保的这款达尔文超越者。

而2020年末,中国保险行业协会颁布了《重疾险新规》。

整个市场上,2021年1月31日后的重疾险,都要按照规定更新。

因为旧定义重疾明显好于新定义重疾,很多人都是赶在新规实施前,买的重疾险。

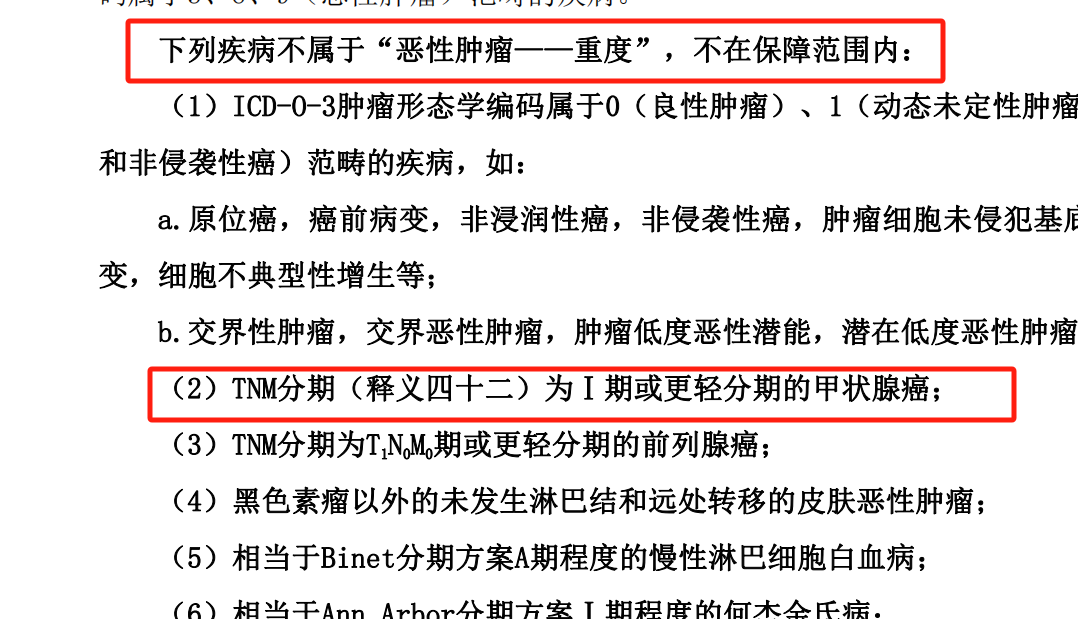

而其新规中一条,把TNM分期为I期或者更轻分期的甲状腺癌,踢出重疾,列入轻症。

(甲状腺癌的分期按照TNM标准分为4期。T是肿瘤大小,N是淋巴结状态,M是有无远处转移。

甲状腺癌确诊,大部分都是I期。)

此后,很多百万医疗险,也跟着调整了重疾定义。

把TNM分期为I期或者更轻分期的甲状腺癌,作为一般疾病,不再享受0免赔的待遇。

比如众安尊享e生的条款明确写明了——

TNM分期为I或更轻分级的甲状腺癌,不算重疾。

由此我们回看这个案例会发现,实际理赔时,是按照轻症计算了1万的免赔额。

这其实说明了,重疾险作为保终身,固定类的险种,相对来说稳定性会更强一些。

当条款写明了按重疾赔付,后期真出险了,就是会按照重疾赔。而百万医疗作为短期险,有些甚至是不保证续保的。那么一旦出现甲癌这种被踢出重疾的情况,会及时更新。

这样的话,虽说实际影响并没有很大,不过是免赔额差别。但终归赔付到手的金额,差了一些,需要承担一万的免赔额。

另外呢张先生还问到我们——百万医疗险的赔付差距,为何和重疾险差距那么大?

重疾险是给付型的。就是说,确诊符合条件的病种,就会一次性赔付一笔钱。

比如本案,确诊重疾后,就赔了张先生一家60多万。

这笔钱,张先生一家可以用于王女士治疗费用;也可以用于这期间,家庭的收入中断费,或者后期的营养费,按照自己需求支配。

百万医疗是报销型。

报销型就是存在天花板,不可能超额报销。

比如,这次王女士治疗费用总共花了2万多,那么百万医疗就只能解决医保报销后的费用。

最终报销了3千左右。

这样的话,看起来两者差距确实还是很明显的。

但其实呢这就是两者定位的区别,是应该我们在配置保险前就意识到的。

百万医疗就是用于转移治疗费用的,它报销金额不会超出治疗费,是给家庭兜底的。

重疾险则是为大病专门储蓄的一笔钱,若符合赔付条件,它就会一次性给一大笔钱,自由支配。

两者都是我们保障配置中必备的两个重要的险种,哪个都不可缺。

关于本案,张先生还问到了我们一个,很多重疾客户出险后,都很关心的事。

那就是重疾出险后,保障问题该咋办?

大概有两个解决思路。

第一种关于百万医疗。

就是我们经常提到的,在购买百万医疗险时,选择20年保证续保的产品。

张先生给妻子投保的尊享e生虽然很稳定,但合同毕竟没有白纸黑字写明保证续保。所以说,还是会担心一些。

由此,在配置保险时,应该要留意。

第二种,关于重疾险。

我们推荐的重疾险多数都是单次赔的产品,就是赔付一次后,重症就失效了。

但一旦患重疾后,更需要保障。

所以为了应对这种情况,可以在购买重疾险时,把重疾的保额做足;另外就是附加多次赔保障或者癌症多次赔这样的附加保障。

这次理赔呢,让我有两点印象非常深刻的事。

其一就是,早点上车,踩中保险的红利,确实是很有优势。

若是重疾新规后再投保重疾,患甲状腺癌,就只能按照轻症赔付,50万保额,只能赔15万,差距非常大。

其二就是,重疾确实是很管用,无论是稳定性,还是赔付方式上。我们在给家庭配置保障时,重疾险的配置顺序,一定要提前。

来源微信公众号:保瓶儿,作者:保瓶儿理赔小分队