康泰保君评分标准①能够保证连续续保②健康告知宽松③医院范围广④增值服务实用⑤免赔额相对低

康泰保君评分标准①能够保证连续续保②健康告知宽松③医院范围广④增值服务实用⑤免赔额相对低

⑥医保外用药

康泰保君说:配置医疗险,要考虑续保条件是否宽松,能否覆盖医保外用药,还有免赔额的高低。![]() 市面上百万医疗险的可选医院范围一般仅限二级及以上公立医院普通部,而公立医院普通部往往伴随着挂号难、排队时间长的问题,很容易耽误治疗。如果去特需部、国际部或者私立医院的话,可以享受的更好的就医环境和治疗手段,但代价是要支付高昂的医疗费用且很难用医保或百万医疗报销。那么有没有保险产品可以报销公立医院特需部或私立医院呢?为此中高端医疗险应运而生。刚好最近京东安联新推出了一款中端医疗险——优享人生个人中端医疗险,接下来为大家详细评测下这款产品。投保规则投保年龄:30天~70岁,最高续保至100岁保障期间:1年缴费期间:一次交清保障区域:中国大陆地区等待期:30天,可选特定重疾海外医疗90天

市面上百万医疗险的可选医院范围一般仅限二级及以上公立医院普通部,而公立医院普通部往往伴随着挂号难、排队时间长的问题,很容易耽误治疗。如果去特需部、国际部或者私立医院的话,可以享受的更好的就医环境和治疗手段,但代价是要支付高昂的医疗费用且很难用医保或百万医疗报销。那么有没有保险产品可以报销公立医院特需部或私立医院呢?为此中高端医疗险应运而生。刚好最近京东安联新推出了一款中端医疗险——优享人生个人中端医疗险,接下来为大家详细评测下这款产品。投保规则投保年龄:30天~70岁,最高续保至100岁保障期间:1年缴费期间:一次交清保障区域:中国大陆地区等待期:30天,可选特定重疾海外医疗90天

职业范围:1~4类

保障内容怎么样?

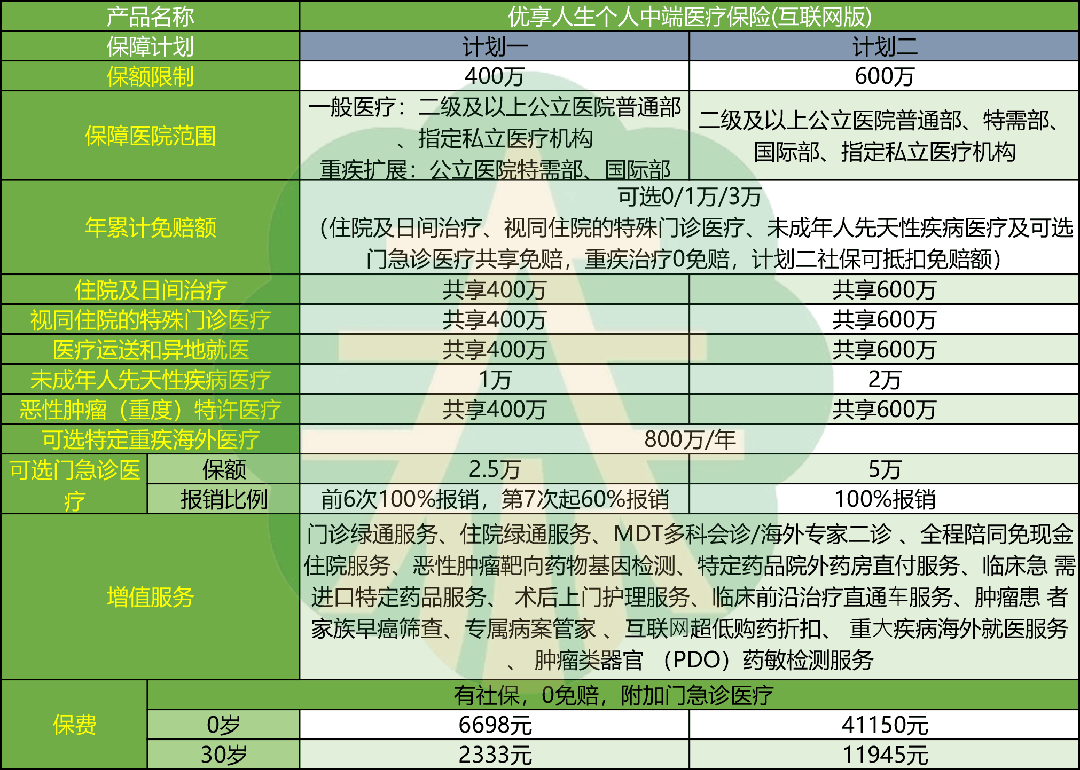

保额限制:计划一:400万保额;计划二:600万保额。医院范围:计划一:一般医疗:二级及以上公立医院普通部、指定私立医疗机构;重疾扩展:公立医院特需部;计划二:二级及以上公立医院普通部、特需部、国际部、指定私立医疗机构。年累计免赔额:可选0/1万/3万住院及日间治疗、视同住院的特殊门诊医疗、未成年人先天性疾病医疗及可选门急诊医疗共享免赔,重疾治疗0免赔,计划二社保可抵扣免赔额。住院及日间治疗:保额:计划一共享400万保额,计划二共享600万保额;住院及日间治疗费用包括:住院治疗费用(含床位费、膳食费、护理费、陪床费、医生费、检查检验费、处方药品费、治疗费、重症监护室费)、耐用医疗设备费、恶性肿瘤治疗费(含质子重离子)、手术费、手术植入材料费、器官移植费、住院物理治疗费、手术机器人使用费、重大疾病住院津贴(5天免赔,300元/天,每年最长30天)、住院护工费(300元/天,计划一每年最长15天,计划二每年最长20天);报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。视同住院的特殊门诊医疗:保额:计划一共享400万保额,计划二共享600万保额;视同住院的特殊门诊医疗费用包括:门诊手术/日间手术、门诊恶性肿瘤治疗(含化学治疗、放射治疗、肿瘤靶向疗法、肿瘤免疫疗法、肿瘤内分泌疗法)、门诊肾透析、器官移植后的门诊抗排异治疗、门诊手术或住院前后门急诊医疗费(前后各30天);报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。医疗运送和异地就医:保额:计划一共享400万保额,计划二共享600万保额;医疗运送和异地就医费用包括:救护车费用、重疾异地就诊交通/住宿费(计划一限1万,计划二限2万)。报销比例:100%报销。未成年人先天性疾病医疗:保额:计划一限1万保额,计划二限2万保额;报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。注:仅限0~18被保人。恶性肿瘤(重度)特许医疗:保额:计划一共享400万保额,计划二共享600万保额;恶性肿瘤(重度)特许医疗费用包括:临床急需进口药品费(含大湾区、天津自贸区、海南博鳌肿瘤特药)、恶性肿瘤(重度)精准治疗检测费;注:恶性肿瘤基因检测限额3万。可选特定重疾海外医疗:保额:800万/年;涵盖范围:全球;医院范围:保险人或授权服务提供商根据被保险人所患特定重大疾病及其身体状况选定并经被保险人确认的中国境外的医疗机构;特定重疾海外医疗费用包括:医疗费用(包括住院床位费、膳食费、护理费、诊疗费、药品费、重症监护室床位费、检查检验费、治疗费、手术费、输血费)、重大器官移植相关费用、造血干细胞移植相关的培养服务和材料费用、治疗直接并发症的费用、住院时一位家属的陪床费、完成治疗后在返回中国大陆前合理且必须的药品费用(最多30天)、海外转诊救护车/飞机费、在医院/诊所与治疗相关的医学翻译费用。可选门急诊医疗:保额:方案一限2.5万保额,方案二限5万保额;保障医院:方案一:二级及以上公立医院普通部、指定私立医疗机构;方案二:二级及以上公立医院普通部/特需部/国际部、指定私立医疗机构;门急诊医疗费用包括:挂号费、诊疗费、处方药费、检查检验费、大型检查、急诊室费、理疗费和中医治疗(含中草药)/针灸疗法/顺势治疗(限3000元)、耐用医疗设备费;报销比例:方案一:前6次100%报销,第7次起60%报销;方案二:100%报销。注:挂号费、诊疗费、处方药费、检查检验费限额600元/天。

保额限制:计划一:400万保额;计划二:600万保额。医院范围:计划一:一般医疗:二级及以上公立医院普通部、指定私立医疗机构;重疾扩展:公立医院特需部;计划二:二级及以上公立医院普通部、特需部、国际部、指定私立医疗机构。年累计免赔额:可选0/1万/3万住院及日间治疗、视同住院的特殊门诊医疗、未成年人先天性疾病医疗及可选门急诊医疗共享免赔,重疾治疗0免赔,计划二社保可抵扣免赔额。住院及日间治疗:保额:计划一共享400万保额,计划二共享600万保额;住院及日间治疗费用包括:住院治疗费用(含床位费、膳食费、护理费、陪床费、医生费、检查检验费、处方药品费、治疗费、重症监护室费)、耐用医疗设备费、恶性肿瘤治疗费(含质子重离子)、手术费、手术植入材料费、器官移植费、住院物理治疗费、手术机器人使用费、重大疾病住院津贴(5天免赔,300元/天,每年最长30天)、住院护工费(300元/天,计划一每年最长15天,计划二每年最长20天);报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。视同住院的特殊门诊医疗:保额:计划一共享400万保额,计划二共享600万保额;视同住院的特殊门诊医疗费用包括:门诊手术/日间手术、门诊恶性肿瘤治疗(含化学治疗、放射治疗、肿瘤靶向疗法、肿瘤免疫疗法、肿瘤内分泌疗法)、门诊肾透析、器官移植后的门诊抗排异治疗、门诊手术或住院前后门急诊医疗费(前后各30天);报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。医疗运送和异地就医:保额:计划一共享400万保额,计划二共享600万保额;医疗运送和异地就医费用包括:救护车费用、重疾异地就诊交通/住宿费(计划一限1万,计划二限2万)。报销比例:100%报销。未成年人先天性疾病医疗:保额:计划一限1万保额,计划二限2万保额;报销比例:100%报销,有社保未经社保按60%报销,若就诊医疗机构不支持医保结算按100%报销。注:仅限0~18被保人。恶性肿瘤(重度)特许医疗:保额:计划一共享400万保额,计划二共享600万保额;恶性肿瘤(重度)特许医疗费用包括:临床急需进口药品费(含大湾区、天津自贸区、海南博鳌肿瘤特药)、恶性肿瘤(重度)精准治疗检测费;注:恶性肿瘤基因检测限额3万。可选特定重疾海外医疗:保额:800万/年;涵盖范围:全球;医院范围:保险人或授权服务提供商根据被保险人所患特定重大疾病及其身体状况选定并经被保险人确认的中国境外的医疗机构;特定重疾海外医疗费用包括:医疗费用(包括住院床位费、膳食费、护理费、诊疗费、药品费、重症监护室床位费、检查检验费、治疗费、手术费、输血费)、重大器官移植相关费用、造血干细胞移植相关的培养服务和材料费用、治疗直接并发症的费用、住院时一位家属的陪床费、完成治疗后在返回中国大陆前合理且必须的药品费用(最多30天)、海外转诊救护车/飞机费、在医院/诊所与治疗相关的医学翻译费用。可选门急诊医疗:保额:方案一限2.5万保额,方案二限5万保额;保障医院:方案一:二级及以上公立医院普通部、指定私立医疗机构;方案二:二级及以上公立医院普通部/特需部/国际部、指定私立医疗机构;门急诊医疗费用包括:挂号费、诊疗费、处方药费、检查检验费、大型检查、急诊室费、理疗费和中医治疗(含中草药)/针灸疗法/顺势治疗(限3000元)、耐用医疗设备费;报销比例:方案一:前6次100%报销,第7次起60%报销;方案二:100%报销。注:挂号费、诊疗费、处方药费、检查检验费限额600元/天。

增值服务:门诊绿通服务住院绿通服务MDT多科会诊/海外专家二诊全程陪同免现金住院服务恶性肿瘤靶向药物基因检测

特定药品院外药房直付服务

临床急需进口特定药品服务、

术后上门护理服务

临床前沿治疗直通车服务

肿瘤患者家族早癌筛查

专属病案管家

互联网超低购药折扣

重大疾病海外就医服务

肿瘤类器官 (PDO)药敏检测服务

优点与缺点小结优点:

► 保障责任丰富,涵盖未成年人先天性疾病医疗、恶性肿瘤(重度)特许医疗等保障► 保障额度高,计划一可享400万保额,计划二可享600万保额,还可附加800万保额的特定重疾海外医疗

► 增值服务多,包含有14项实用增值服务► 医院范围广,覆盖1000+三甲医院,200+私立医疗机构缺点:

► 无明显缺点与其他产品对比 直接说结论:

直接说结论:

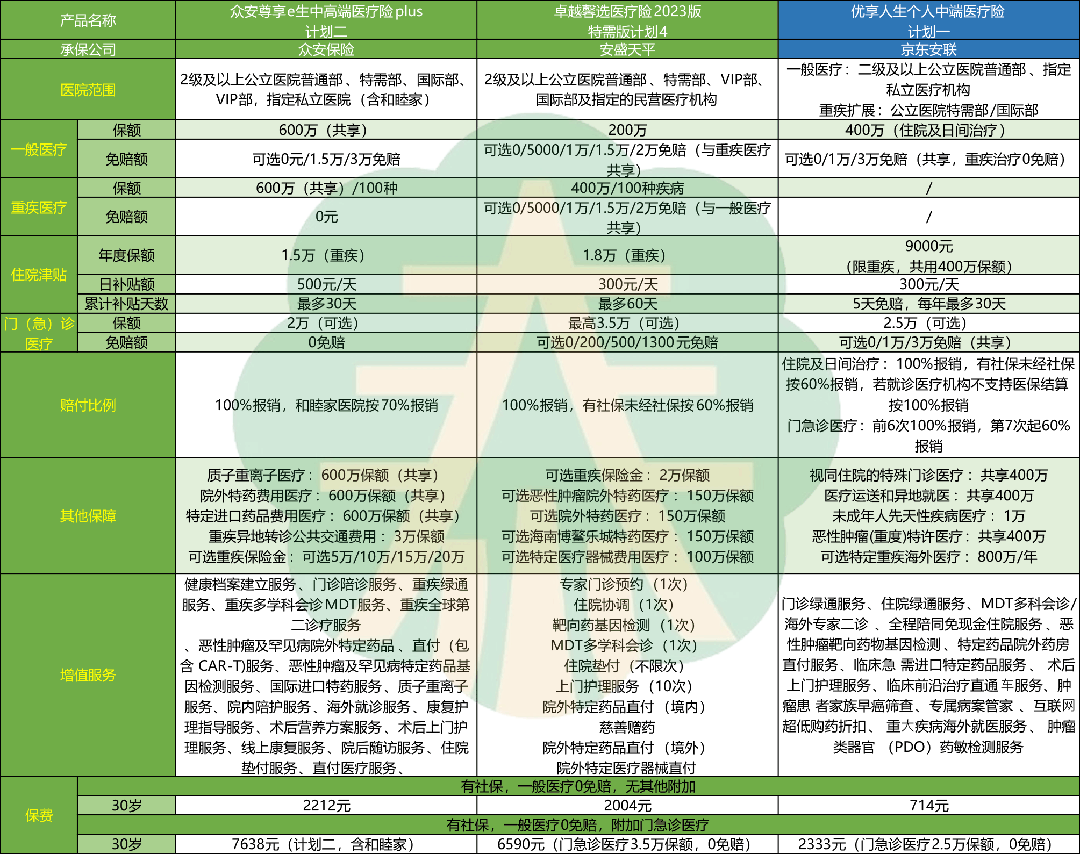

想要保费便宜的话:优享人生个人中端医疗险计划一在无添加可选责任的情况下年保费仅714元,附加门急诊医疗也仅2333元,保费价格相比另外3款很便宜,非常适合预算不多的人投保。并且保障额度较高,保障责任丰富,涵盖未成年人先天性疾病医疗、可选特定重疾海外医疗等责任,还附带有多种实用增值服务。不足之处在于计划一仅限重疾在公立医院特需部/国际部就医。卓越馨选医疗险2023版特需版计划4也很值得考虑,虽然保费相对要贵一些,但其医院范围优于优享人生个人中端医疗险计划一,且保障内容也很不错,可根据需求附加海南博鳌乐城特药医疗、特定医疗器械费用医疗等保障。

想要就诊医院范围广的话:众安尊享e生中高端医疗险plus计划二是非常不错的选择,就诊医院范围涵盖146家公立医院、58家私立医院、以及22家和睦家医院,还包含有重疾异地转诊公共交通费用,并赠送有18种实用增值服务。买中高端医疗目的是享有更好的医疗服务,因此可选择的就诊医院范围是很重要的选择标准,尊享e生中高端医疗险plus的医院范围明显优于另外几款产品。不过,这款产品的保费价格相对较贵一点,但凭保障内容和医院范围来说,配得上这个价格。

关于公司:京东安联2010年成立的公司,注册资本16亿元,左侧扫码查看详情。总结:优享人生个人中端医疗险有着较高的保障额度,保障责任也很丰富,额外包含有视同住院的特殊门诊医疗、医疗运送和异地就医、可选特定重疾海外医疗等保障,并且可选择的就诊医院也比较多。综合来看,这款产品总体表现还可以。如果预算紧张的话,计划一时很值得考虑的;若想要就诊医院范围广的,计划二在这里并不推荐,其保费价格过于昂贵,众安尊享e生中高端医疗险plus计划二相比之下表现更优。来源微信公众号:康泰新品汇 ,作者:周明

京东安联优享人生中端医疗保险(互联网版)-0免赔在线官网投保地址(手机扫描二维码):