保证续保20年的医疗险,

在网上很红。

保证续保,

遇到什么都要扛,

听起来很诱人,

像终身的毛衣,管得住一辈子的温暖。

真的有这么好吗?

我们从以下三方面来捋一捋。

1-医疗险如何分类?

为啥会有,是否保证续保的,两个版本?

2-医疗险的底层逻辑是什么?

了解清楚保险公司的运作机制

3-什么医疗险更适合我们,更值得配?

让这个产品更好为我们所用。

在此先划清下界限:

重疾险,管长期终身,

生病了,满足合同条件,

保险公司一次打一笔钱,不管怎么用。

医疗险,买一年管一年,

生病了,花医疗费用,

根据合同覆盖范围报销一部分费用。

01 医疗险如何分类

为啥会有,是否保证续保的,两个版本。

续保,是被重点关心的。

如果生病理赔了,第2年给续吗?

如果产品停售了,怎么办?

年纪越大,保费涨多少?

中国银保监督管理委员会,

2019年颁布了监管3号文,

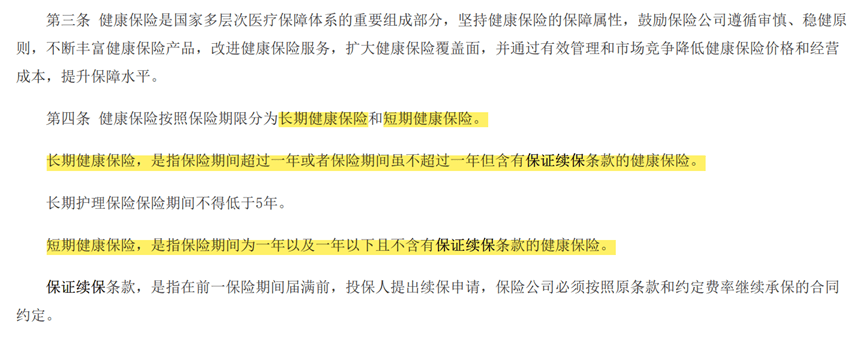

明确健康保险分2种:

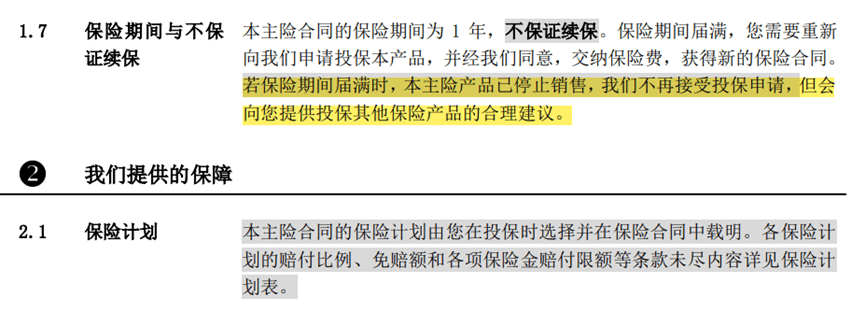

1-短期健康保险,不保证续保

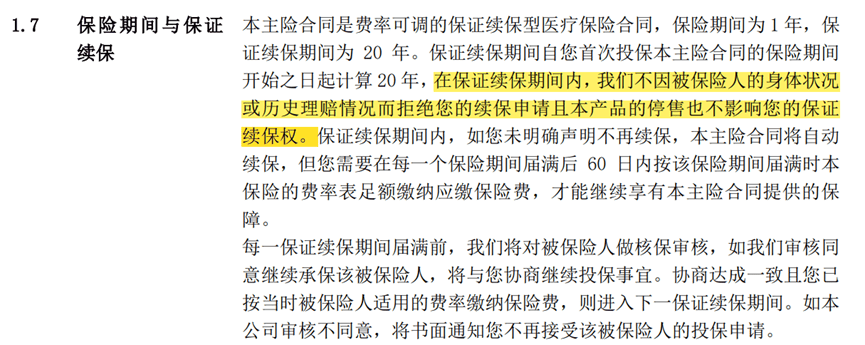

2-长期健康保险,约定续保期间,5、10、20年…

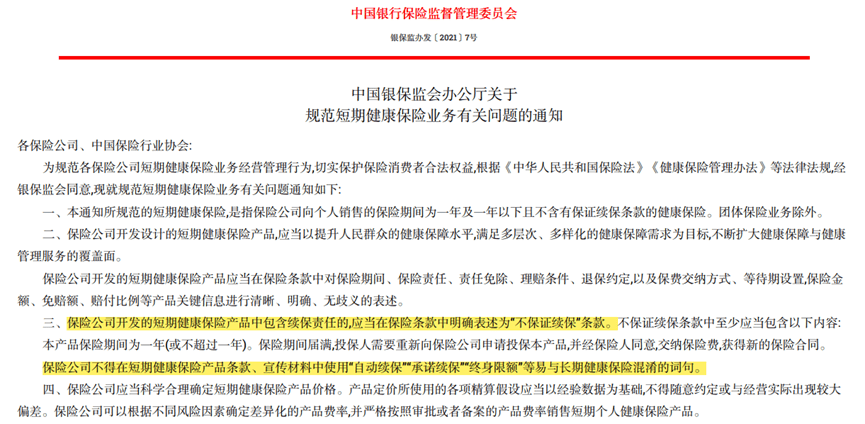

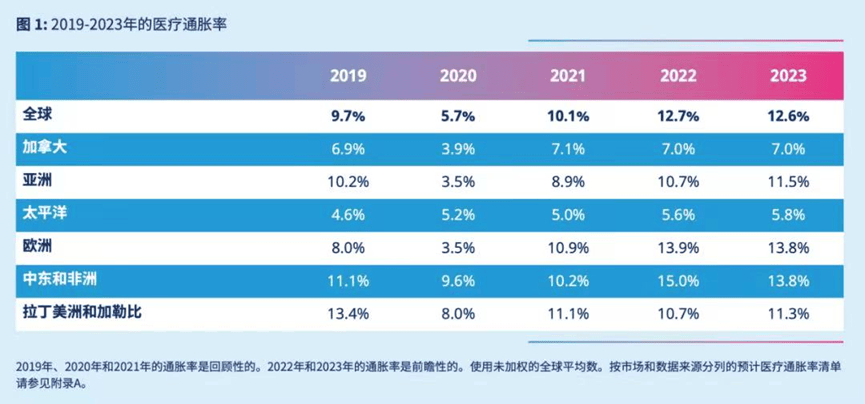

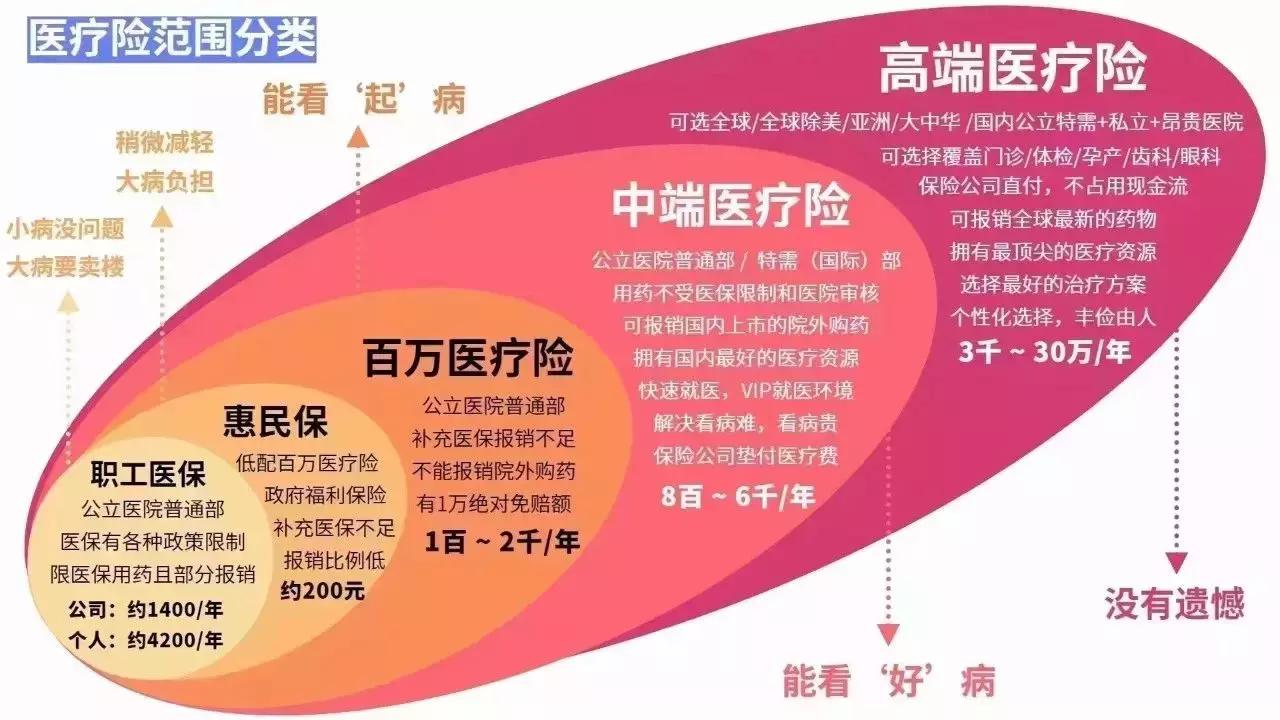

2021年监管7号文,进一步规范了短期健康保险的业务:不保证续保需要强调,不能使用承诺描述和合同条款。 现在监管卡这么严,原因为何?20年前,患个大病,类同绝症;医疗技术、药物疗法,十分有限。不是没钱治,是没法治。生大病,如果去不到一线医疗机构,花不了几个钱,也治得不太好。十多年过来,医疗技术蓬勃发展,疗法层出不穷,手术机器人问世;医药临床研发,肿瘤靶向药应用。好多病,绝症变慢病。看病,去一线,出国治。特需病房3-5千一天,ICU照护1-2万,创新特效药,几万十几万。医疗通胀持续高位,常年8%+。有钱,能解决一大部分问题了。效果,越来越好。看病,越来越贵。

现在监管卡这么严,原因为何?20年前,患个大病,类同绝症;医疗技术、药物疗法,十分有限。不是没钱治,是没法治。生大病,如果去不到一线医疗机构,花不了几个钱,也治得不太好。十多年过来,医疗技术蓬勃发展,疗法层出不穷,手术机器人问世;医药临床研发,肿瘤靶向药应用。好多病,绝症变慢病。看病,去一线,出国治。特需病房3-5千一天,ICU照护1-2万,创新特效药,几万十几万。医疗通胀持续高位,常年8%+。有钱,能解决一大部分问题了。效果,越来越好。看病,越来越贵。 时间来到2015年,一个没有被看好的产品,百万医疗,意料之外地开始受到市场的欢迎。除了医保覆盖范围外,客户需要自费1万元起,这个产品报销以上的费用,限制公立医院、普通部门,住院费用。与此对应的好处是,价格亲民,“几百块,买百万额度。”各大公司竞相模仿。“自动续保”“承诺续保”的概念层出不穷。营销噱头十足,容易混淆的概念,明明兜不住,却给了高预期,后面是要闯祸的。2019、2021年这两条大文件,持续在监管,明确短期健康险,不得保证续保。只允许个别规模比较大的公司,可以试点搞搞长期健康险。保证续保,6/10/15/20年。责任首年开始厘定好就不变,每年可以根据实际情况涨价。

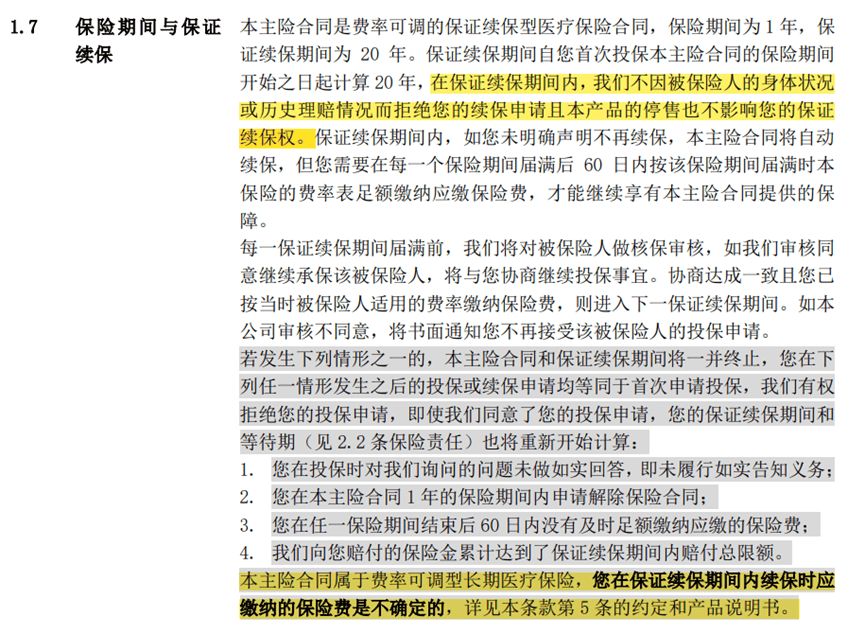

时间来到2015年,一个没有被看好的产品,百万医疗,意料之外地开始受到市场的欢迎。除了医保覆盖范围外,客户需要自费1万元起,这个产品报销以上的费用,限制公立医院、普通部门,住院费用。与此对应的好处是,价格亲民,“几百块,买百万额度。”各大公司竞相模仿。“自动续保”“承诺续保”的概念层出不穷。营销噱头十足,容易混淆的概念,明明兜不住,却给了高预期,后面是要闯祸的。2019、2021年这两条大文件,持续在监管,明确短期健康险,不得保证续保。只允许个别规模比较大的公司,可以试点搞搞长期健康险。保证续保,6/10/15/20年。责任首年开始厘定好就不变,每年可以根据实际情况涨价。 02 医疗险的底层逻辑了解清楚保险公司的运作机制20年保证续保的产品,责任不变,管20年不断,中途可以涨价。

02 医疗险的底层逻辑了解清楚保险公司的运作机制20年保证续保的产品,责任不变,管20年不断,中途可以涨价。 1年期的产品,每年可以升级责任,调整价格,持续优化。

1年期的产品,每年可以升级责任,调整价格,持续优化。 光看条款,20年保证续保的条款好啊。1-20年满期后重新健康告知,根据当时的情况再约定。2-20年内累计有最多赔付限额,这个数一般是800万,超过的不赔。按照医疗通胀,如果是用创新手段治疗慢病,一支药几十万,治疗几年,真的会超。3-条款不变不升级,没有与时俱进,可能5年后有新技术,5年前配的医疗险,全部覆盖不到。4-保费可以每年涨,30%以内,保险公司需要公布每年的赔付情况,有权利调整保险费,客户只能接受,或者,不续了。1年期的医疗险,没有条款,就没有保障吗?至少目前看来不会。1-医疗险是门好生意,常规利润30-40%,难点是持续的费率控制。2-医疗险为主营业务的公司,在这件事上,深耕几十年了。如果遇到什么问题,当年度赔过头了,停售,相当于搬起石头砸自己的脚,不做主营业务,是想等着关门倒闭吗?3-更好的方式,调整责任,提升价格。这其中有比较多精细的调优方式,有创新的医疗技术,保险公司也乐得纳入赔付。收取广大客户的保费,其中有需要的客户理赔,通过大量的临床治疗和理赔,相当于医疗界的“团购”。商保的集中采购,价格得到大规模的折扣。理赔客户受益,有限保费保障治疗,保险公司受益,理赔后保留自有利润,医药集团受益,新疗法加速流通进市场。医疗险的保费,是U字型,老人小孩贵,年轻人便宜。保险公司根据当年度的赔付情况,调整下一年度的保费,引入前面提到的医疗通胀,每年的保费是可预期的涨价。保费=赔付保额+自留利润+运营费用。要想玩得转,客户、渠道、保险公司,要达成共识,共担保费,互利共赢。20年保证续保的医疗险,最大的问题是,没有活水。第1年,100个人配了这张产品。第2年,其他产品责任升级了,30个人退保去换。这些人能换的前提,年轻,保费差别不大,健康,核保通过顺利。留下70个人续保,原因是身体异常不好换,或者已经年龄比较大避免调整。总投保人数逐年递减,加进来的人都是年龄偏大、想要上车保证续保约定的,未来潜在理赔超过预期。保险公司只能选择涨费。55岁,1500元,每年涨费10-20%,65岁,3000元;75岁,6000元…想续,就扛住保费;不续,是客户自己嫌保费贵了。保证续保20年的条款和产品,适合年龄在45-60岁的中老年人。目前健康记录还不错,担心今后20年的医疗开销,通过这个产品,找一下内心的安稳和确定性。年轻人,小朋友,保证20年又能怎么样呢?20年之后,还得是,重新投保、核保、健康告知,可预期的医疗需求高峰尚未到来。 03 什么医疗险更适合我们如果不再纠结保证续保了,产品怎么选?一选公司,有长期运营经验,且健康险是公司主营业务方向。历史久,经历过风雨,黑天鹅扛住了应对各种幺蛾子,都有了充足的应对经验。中高端医疗里的安盛、招商信诺、万欣和,都是有口皆碑的业界良心公司。

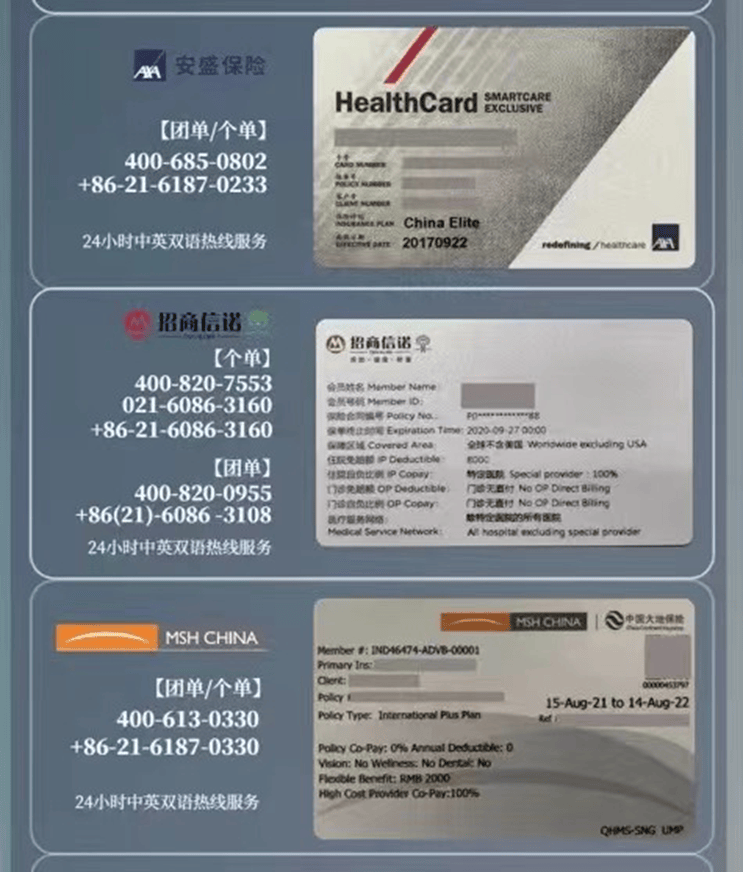

光看条款,20年保证续保的条款好啊。1-20年满期后重新健康告知,根据当时的情况再约定。2-20年内累计有最多赔付限额,这个数一般是800万,超过的不赔。按照医疗通胀,如果是用创新手段治疗慢病,一支药几十万,治疗几年,真的会超。3-条款不变不升级,没有与时俱进,可能5年后有新技术,5年前配的医疗险,全部覆盖不到。4-保费可以每年涨,30%以内,保险公司需要公布每年的赔付情况,有权利调整保险费,客户只能接受,或者,不续了。1年期的医疗险,没有条款,就没有保障吗?至少目前看来不会。1-医疗险是门好生意,常规利润30-40%,难点是持续的费率控制。2-医疗险为主营业务的公司,在这件事上,深耕几十年了。如果遇到什么问题,当年度赔过头了,停售,相当于搬起石头砸自己的脚,不做主营业务,是想等着关门倒闭吗?3-更好的方式,调整责任,提升价格。这其中有比较多精细的调优方式,有创新的医疗技术,保险公司也乐得纳入赔付。收取广大客户的保费,其中有需要的客户理赔,通过大量的临床治疗和理赔,相当于医疗界的“团购”。商保的集中采购,价格得到大规模的折扣。理赔客户受益,有限保费保障治疗,保险公司受益,理赔后保留自有利润,医药集团受益,新疗法加速流通进市场。医疗险的保费,是U字型,老人小孩贵,年轻人便宜。保险公司根据当年度的赔付情况,调整下一年度的保费,引入前面提到的医疗通胀,每年的保费是可预期的涨价。保费=赔付保额+自留利润+运营费用。要想玩得转,客户、渠道、保险公司,要达成共识,共担保费,互利共赢。20年保证续保的医疗险,最大的问题是,没有活水。第1年,100个人配了这张产品。第2年,其他产品责任升级了,30个人退保去换。这些人能换的前提,年轻,保费差别不大,健康,核保通过顺利。留下70个人续保,原因是身体异常不好换,或者已经年龄比较大避免调整。总投保人数逐年递减,加进来的人都是年龄偏大、想要上车保证续保约定的,未来潜在理赔超过预期。保险公司只能选择涨费。55岁,1500元,每年涨费10-20%,65岁,3000元;75岁,6000元…想续,就扛住保费;不续,是客户自己嫌保费贵了。保证续保20年的条款和产品,适合年龄在45-60岁的中老年人。目前健康记录还不错,担心今后20年的医疗开销,通过这个产品,找一下内心的安稳和确定性。年轻人,小朋友,保证20年又能怎么样呢?20年之后,还得是,重新投保、核保、健康告知,可预期的医疗需求高峰尚未到来。 03 什么医疗险更适合我们如果不再纠结保证续保了,产品怎么选?一选公司,有长期运营经验,且健康险是公司主营业务方向。历史久,经历过风雨,黑天鹅扛住了应对各种幺蛾子,都有了充足的应对经验。中高端医疗里的安盛、招商信诺、万欣和,都是有口皆碑的业界良心公司。 二选市场热销产品,销量大,意味着很多。源源不断的活水进来,保费持续提升,盘子稳了,大额赔付也相对影响可控。成为公司主力产品,面对更多客户的监督,如果续保政策不畅,更是自断后路。公司不到万不得已,不敢轻视对待。比如平安健康的E生保、人保健康的好医保系列已经成为市场上数一数二的医疗险保费池,平稳前行。三选服务口碑,医疗险,尤其是带门诊+住院责任的,中高端医疗险,体验太重要啦!能够随时协调门诊专家,快速办理入院手续,保险公司直付医疗费用免报销…不夸张地说,高端医疗可以改变就医体验,直接把健康管理纳入生活方式。

二选市场热销产品,销量大,意味着很多。源源不断的活水进来,保费持续提升,盘子稳了,大额赔付也相对影响可控。成为公司主力产品,面对更多客户的监督,如果续保政策不畅,更是自断后路。公司不到万不得已,不敢轻视对待。比如平安健康的E生保、人保健康的好医保系列已经成为市场上数一数二的医疗险保费池,平稳前行。三选服务口碑,医疗险,尤其是带门诊+住院责任的,中高端医疗险,体验太重要啦!能够随时协调门诊专家,快速办理入院手续,保险公司直付医疗费用免报销…不夸张地说,高端医疗可以改变就医体验,直接把健康管理纳入生活方式。 说到这里,医疗险,可以称得上最精细的险种,也是最需要渠道服务的产品。

说到这里,医疗险,可以称得上最精细的险种,也是最需要渠道服务的产品。  不是买一份医疗险,就能一劳永逸。来源微信公众号:杨虾仁,作者:嘉然

不是买一份医疗险,就能一劳永逸。来源微信公众号:杨虾仁,作者:嘉然