如果你已经买了|打算买医疗险

请一定看到最后,因为这个责任,真的真的真的很重要

耐用医疗器械,这个责任我相信你在买保险的时候,业务员基本不怎么提及这个责任。一是因为更多的去讲解可以报销的责任、续保条件、免除责任、费率变化等。二是确实很细节复杂,目前买保险的客户较健康,预期较乐观没出过险,应用场景少,且业务员理赔经验少,细节的条款忽略了【耐用医疗器械费】讲的少,但在实际的医疗理赔上,耐用器械费用却是大头,因为绝大部分是医保和当地惠民保不报销,需要自己承担费用 为了方便大家理解耐用医疗器械先举例什么场景会用上耐用器械:1. 女性罹患乳腺癌,切除双乳后,需要安装义乳,义乳就是耐用器材。一般需要2万元~5万元不等2. 比如罹患心脏病,二三尖瓣膜受损需要更换心脏瓣膜,那么植入的人工心脏瓣膜,就属于耐用医疗器械。国产的人工瓣膜便宜的大概在5k-8k钱,进口的、较好的生物瓣可能会达到5万以上3.单耳|双耳失聪,需要携带人工耳蜗。人工耳蜗是耐用医疗器械。国产耳蜗价格大概在5-10万左右,进口的耳蜗价格在15-30万之间先来看看条款定义医疗险怎么定义外、内置医疗器械的 外置医疗器械——简单理解就是不植入体内,且是在医院购买(非院外购买)的医疗设备。举例:外置胰岛素泵、脚托、臂托、颈背托或束带、助听器、外置心脏起搏器、便携式雾化器、腿臂背和颈支具、人造腿、臂、眼。这些都属于外置医疗器械,但并不是都可以报销,且有可能还是限额报销内置医疗器械——在医院手术过程中,植入体内的人工器材。譬如:骨板、骨钉、骨针、人工瓣膜、人工颅骨、心脏支架、血管支架等。同理,并不是医疗险报销责任都一样来看看各类医疗险,对于内、外置医疗器械的报销情况百万医疗平安e生保、太保蓝医保、众安众惠保平安e生保长期医疗险卖的很火。关于优点,大家都知道—平安品牌大、公司背景雄厚、理赔服务优秀。缺点,就医疗器械这块而言,内置器械不报销的有点多。只报销‘’心脏瓣膜、人工晶体、人工关节‘’,其他的人工植入器材就不报销了...

外置医疗器械——简单理解就是不植入体内,且是在医院购买(非院外购买)的医疗设备。举例:外置胰岛素泵、脚托、臂托、颈背托或束带、助听器、外置心脏起搏器、便携式雾化器、腿臂背和颈支具、人造腿、臂、眼。这些都属于外置医疗器械,但并不是都可以报销,且有可能还是限额报销内置医疗器械——在医院手术过程中,植入体内的人工器材。譬如:骨板、骨钉、骨针、人工瓣膜、人工颅骨、心脏支架、血管支架等。同理,并不是医疗险报销责任都一样来看看各类医疗险,对于内、外置医疗器械的报销情况百万医疗平安e生保、太保蓝医保、众安众惠保平安e生保长期医疗险卖的很火。关于优点,大家都知道—平安品牌大、公司背景雄厚、理赔服务优秀。缺点,就医疗器械这块而言,内置器械不报销的有点多。只报销‘’心脏瓣膜、人工晶体、人工关节‘’,其他的人工植入器材就不报销了... .下图是平安e生保条款注释写的-人工器官有哪些。以下都不属于平安e生保报销的人工器官之内,连人工耳蜗也不属于...

.下图是平安e生保条款注释写的-人工器官有哪些。以下都不属于平安e生保报销的人工器官之内,连人工耳蜗也不属于... 太保蓝医保长期医疗

太保蓝医保长期医疗 蓝医保也卖得很火,快要和平安e生保齐肩了。内置器械的报销范围,会比平安报销范围稍微广点,但也非人工器材全部报销。人工耳蜗这种也不覆盖.....外置器械责任差不多,该除外的基本除外。这些可不是我随便复制粘贴的,从每家合同条款摘选出来的。不信你去看看众安众民保普惠医疗

蓝医保也卖得很火,快要和平安e生保齐肩了。内置器械的报销范围,会比平安报销范围稍微广点,但也非人工器材全部报销。人工耳蜗这种也不覆盖.....外置器械责任差不多,该除外的基本除外。这些可不是我随便复制粘贴的,从每家合同条款摘选出来的。不信你去看看众安众民保普惠医疗 众安这块医疗险,最大的特定就是对有病史的人非常友好,不用健康告知。同时,报销耐用医疗器械责任还很友好,该报销的内、外置医疗器械都有,基本和太保蓝医保责任一致非标客户,这都不冲,还要什么自行车!次中端|中端医疗复星乐健一生、安盛馨选、利宝柏世利享安盛卓越馨选医疗

众安这块医疗险,最大的特定就是对有病史的人非常友好,不用健康告知。同时,报销耐用医疗器械责任还很友好,该报销的内、外置医疗器械都有,基本和太保蓝医保责任一致非标客户,这都不冲,还要什么自行车!次中端|中端医疗复星乐健一生、安盛馨选、利宝柏世利享安盛卓越馨选医疗 到了次中端医疗这Part了,一个细节:安盛和复星,选择的计划不一样,对应的内、外置医疗器材费用报销额度不一样,所以预算充足的话,可选择特需版。因为内、外置耐用器械报销不限额,可以全额报销安盛馨选的优点,把所有的人工器官都纳入了报销范围。人工耳蜗也可以报销主要通过建立体外循环而维持患者生命的体外膜肺氧合(ECMO),开机即10万,安盛馨选也可以报销。但还是除外义肢.....咱们还是继续看 复星联合乐健中端2023版

到了次中端医疗这Part了,一个细节:安盛和复星,选择的计划不一样,对应的内、外置医疗器材费用报销额度不一样,所以预算充足的话,可选择特需版。因为内、外置耐用器械报销不限额,可以全额报销安盛馨选的优点,把所有的人工器官都纳入了报销范围。人工耳蜗也可以报销主要通过建立体外循环而维持患者生命的体外膜肺氧合(ECMO),开机即10万,安盛馨选也可以报销。但还是除外义肢.....咱们还是继续看 复星联合乐健中端2023版 复星虽然网上【绯闻】缠身,但是他们家乐健算是次中端医疗的鼻祖了保费便宜,责任齐全。人工器官、义肢都可以报销算是良心产品了,我之前一个客户买的复星,去住院的康复费用、还有住院补贴,都赔付了

复星虽然网上【绯闻】缠身,但是他们家乐健算是次中端医疗的鼻祖了保费便宜,责任齐全。人工器官、义肢都可以报销算是良心产品了,我之前一个客户买的复星,去住院的康复费用、还有住院补贴,都赔付了 他报销之后连连说好利宝柏世利享

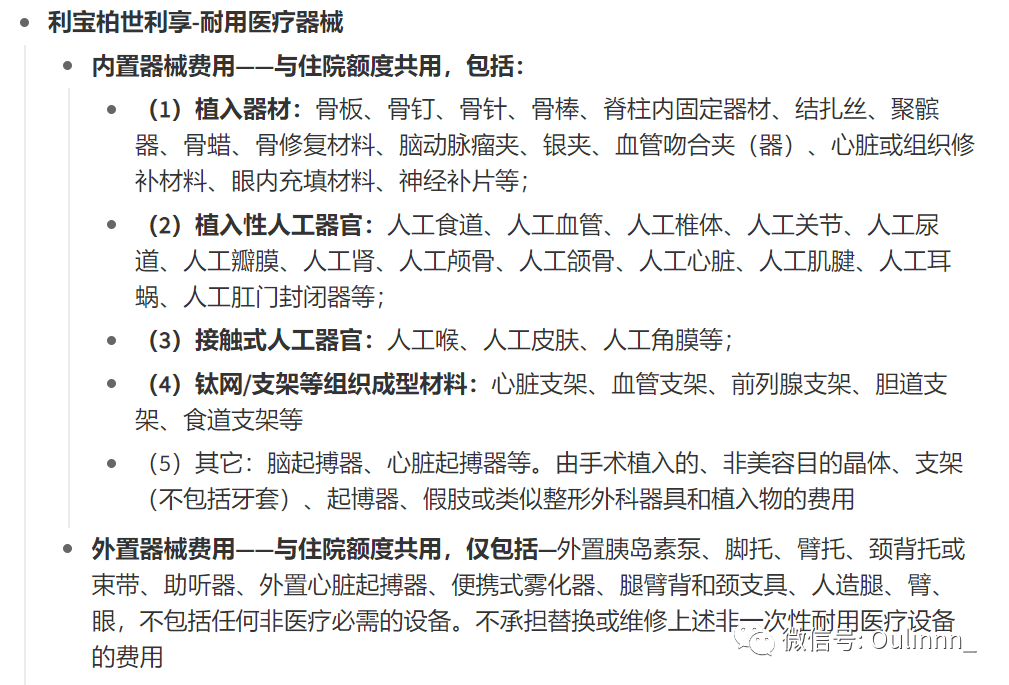

他报销之后连连说好利宝柏世利享 到今年的“绩优产品”了—利宝柏世利享,最大的优势就在于内、外置医疗器械责任,非常好利宝列出的责任很详细和全面,之前提到有些医疗险没有覆盖“除了人工心脏瓣膜、人工关节、人工晶体”其他人工器官内置器械,利宝统统报销,且不限额度,义肢假肢报销、脑搏器报销、心脏支架报销...助听器,报销!(目前这6款产品唯一一个明确报销助听器的)并且保费是真的不贵,利宝转型给到绝对的良心价hhh温馨提示选择一款医疗险,先选对计划像上面提到的有些医疗险的内、外置医疗器械是限额的 ,比如内置医疗器械限额5000...那做个心脏瓣膜置换术,勉强够换个国产的心脏瓣膜,进口的、好的生物瓣膜就报销不了了,内置医疗器械只有5000额度实在杯水车薪。再看具体的内、外置医疗器械的责任这里提一句,财务允许的情况下,还是可以选择中端医疗及以上的产品。毕竟这个责任摆在合同里面,到时候真的需要用医疗器械的时候,不至于这里不报销那里不报销的来源微信公众号:林上咨询,作者:欧林

到今年的“绩优产品”了—利宝柏世利享,最大的优势就在于内、外置医疗器械责任,非常好利宝列出的责任很详细和全面,之前提到有些医疗险没有覆盖“除了人工心脏瓣膜、人工关节、人工晶体”其他人工器官内置器械,利宝统统报销,且不限额度,义肢假肢报销、脑搏器报销、心脏支架报销...助听器,报销!(目前这6款产品唯一一个明确报销助听器的)并且保费是真的不贵,利宝转型给到绝对的良心价hhh温馨提示选择一款医疗险,先选对计划像上面提到的有些医疗险的内、外置医疗器械是限额的 ,比如内置医疗器械限额5000...那做个心脏瓣膜置换术,勉强够换个国产的心脏瓣膜,进口的、好的生物瓣膜就报销不了了,内置医疗器械只有5000额度实在杯水车薪。再看具体的内、外置医疗器械的责任这里提一句,财务允许的情况下,还是可以选择中端医疗及以上的产品。毕竟这个责任摆在合同里面,到时候真的需要用医疗器械的时候,不至于这里不报销那里不报销的来源微信公众号:林上咨询,作者:欧林