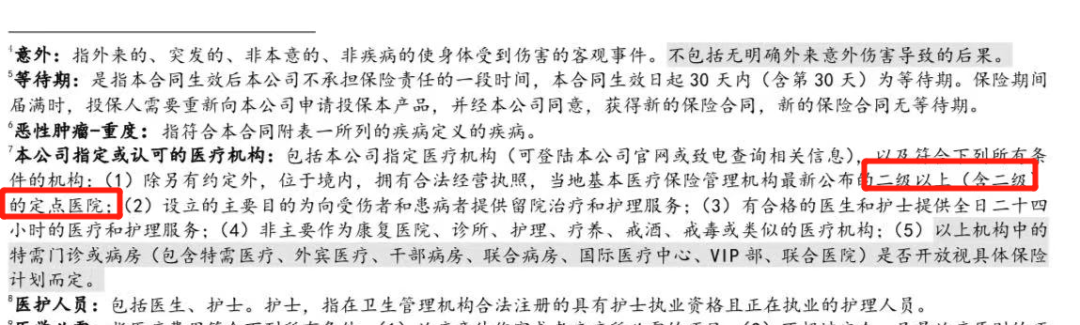

就诊的医疗机构一直都是保险理赔时需要注意的要点,保险产品会在合同中约定医疗机构的范围,原则上需要在约定的医疗机构内就医,产生的相关费用才能赔付。

前几天在支付宝上看到这样一个投票

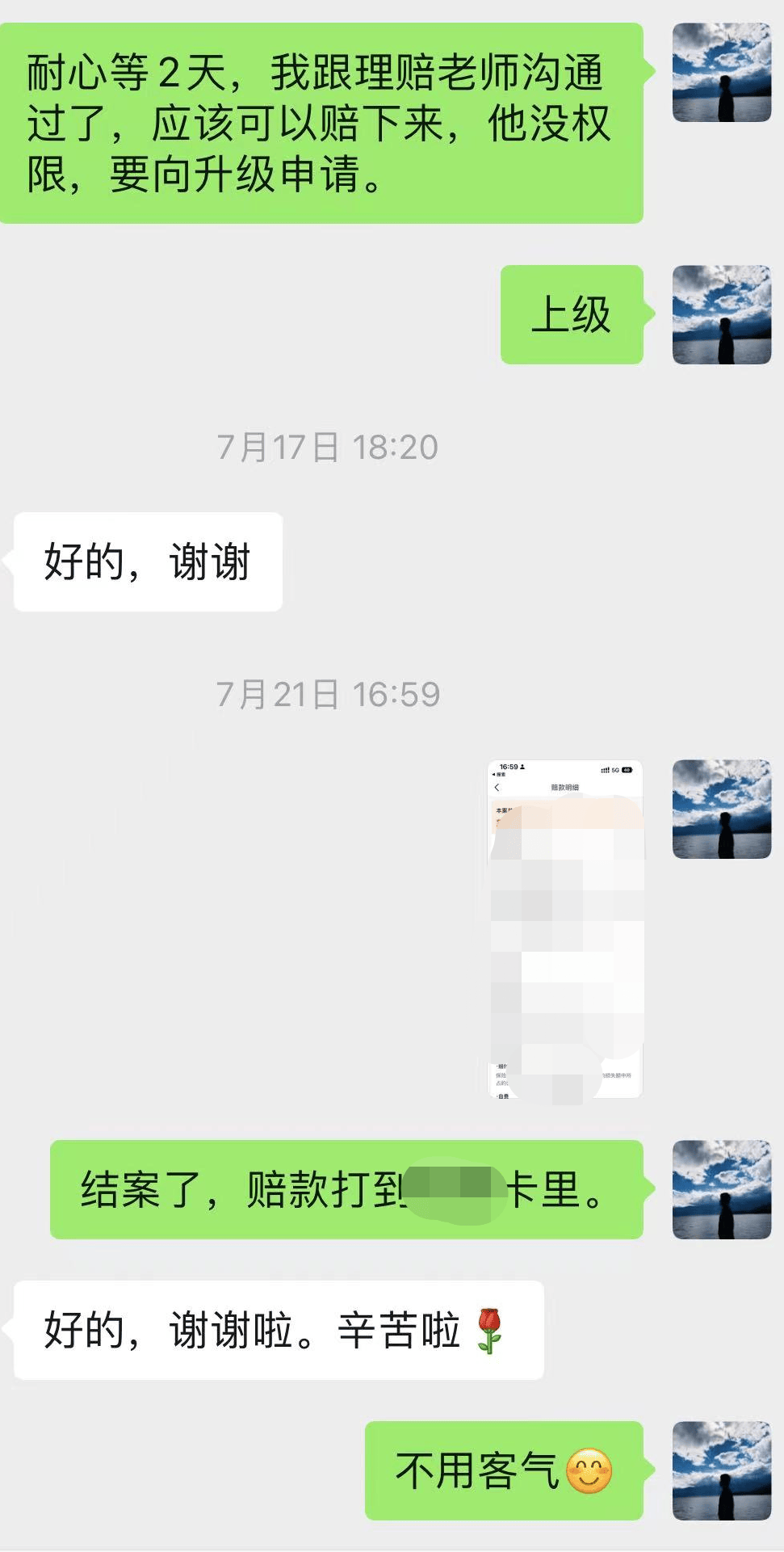

案例:被保人晕倒失去意识,被家人紧急送往“家属认为比较好的私立二级医院”,而被保人所购买保险对就医机构约定的是“二级及以上公立医院”。在此基础上,抛出了一个问题:“突发疾病后,紧急前往的医院不在保险可理赔范围,是否可破例获得赔付?”先抛出我的观点:对于情况确实紧急,就近在不符合合同约定的医疗机构就医的情况,保司应予赔付,具体赔付标准视情况而定。讲两个客户的真实案例:案例一:小孩在家里玩耍时不慎被风扇叶刮破头部,血流不止,家长十分焦急,带孩子到离家最近的药店门诊进行了清创处理。案例二:客户在工作期间发生意外致晕厥,单位同事将其送至距离最近的一家非公立医保定点医院医治。以上两个客户所购买产品医院范围均要求二级及以上公立医院第一个案子在简单沟通后顺利获赔。

案例:被保人晕倒失去意识,被家人紧急送往“家属认为比较好的私立二级医院”,而被保人所购买保险对就医机构约定的是“二级及以上公立医院”。在此基础上,抛出了一个问题:“突发疾病后,紧急前往的医院不在保险可理赔范围,是否可破例获得赔付?”先抛出我的观点:对于情况确实紧急,就近在不符合合同约定的医疗机构就医的情况,保司应予赔付,具体赔付标准视情况而定。讲两个客户的真实案例:案例一:小孩在家里玩耍时不慎被风扇叶刮破头部,血流不止,家长十分焦急,带孩子到离家最近的药店门诊进行了清创处理。案例二:客户在工作期间发生意外致晕厥,单位同事将其送至距离最近的一家非公立医保定点医院医治。以上两个客户所购买产品医院范围均要求二级及以上公立医院第一个案子在简单沟通后顺利获赔。 第二个案子后来因涉及工伤赔付,客户最终放弃索赔,不过在此之前经过沟通,向保司强调了事故紧急,且被保人当时无意识,同时手术费用与公立医院标准几乎无差别等事实情况。保司已主动提出了按比例赔付的方案。回到支付宝的案例:本案中家属选择的私立医院如果距离明显近于其它公立医院,我认为可酌情赔付,但如果只是家属因其固有认知而不是就近原则或医疗的必要性,我认为应不予赔付。01.那么,保险产品为什么要限定医疗机构?从咱们消费者的角度看,我们买保险就是为了生病或意外的时候能给赔付,保险公司设置各种条条框框,咬文嚼字,就是不想痛快赔。从产品定价的角度看,保险公司设置一款产品的费率时,支持医疗服务机构的范围也会考虑在内,通常情况下,支持医疗服务机构越宽泛,保费也会越高。很多产品约定公立医院的主要原因是公立医院相较更少出现过度医疗、乱收费的情况,同时医生联合病号骗保的情况也更少。对于保司来说,赔付风险更可控,一些产品针对不同地区也会开放几家在当地口碑比较好的非公立医保定点医院。对于消费者来说,如果希望就医机构更宽泛,建议选择扩展非公立医保定点医院的产品,甚至扩展所有私立医院的。

第二个案子后来因涉及工伤赔付,客户最终放弃索赔,不过在此之前经过沟通,向保司强调了事故紧急,且被保人当时无意识,同时手术费用与公立医院标准几乎无差别等事实情况。保司已主动提出了按比例赔付的方案。回到支付宝的案例:本案中家属选择的私立医院如果距离明显近于其它公立医院,我认为可酌情赔付,但如果只是家属因其固有认知而不是就近原则或医疗的必要性,我认为应不予赔付。01.那么,保险产品为什么要限定医疗机构?从咱们消费者的角度看,我们买保险就是为了生病或意外的时候能给赔付,保险公司设置各种条条框框,咬文嚼字,就是不想痛快赔。从产品定价的角度看,保险公司设置一款产品的费率时,支持医疗服务机构的范围也会考虑在内,通常情况下,支持医疗服务机构越宽泛,保费也会越高。很多产品约定公立医院的主要原因是公立医院相较更少出现过度医疗、乱收费的情况,同时医生联合病号骗保的情况也更少。对于保司来说,赔付风险更可控,一些产品针对不同地区也会开放几家在当地口碑比较好的非公立医保定点医院。对于消费者来说,如果希望就医机构更宽泛,建议选择扩展非公立医保定点医院的产品,甚至扩展所有私立医院的。 02.紧急就医可特殊对待是消费者的一厢情愿吗?其实,关于紧急就医,早在2015年《保险法司法解释三》中就有提及

02.紧急就医可特殊对待是消费者的一厢情愿吗?其实,关于紧急就医,早在2015年《保险法司法解释三》中就有提及

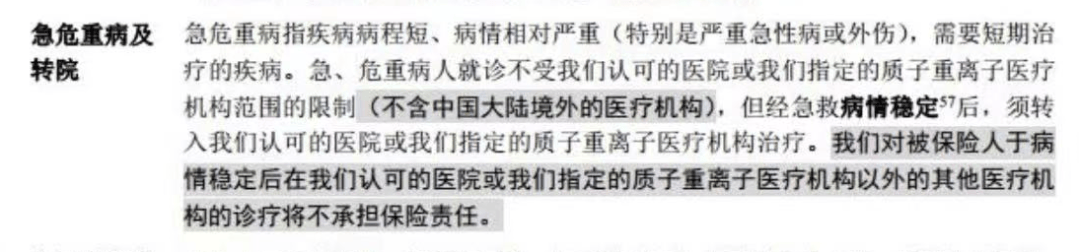

第二十条 保险人以被保险人未在保险合同约定的医疗服务机构接受治疗为由拒绝给付保险金的,人民法院应予支持,但被保险人因情况紧急必须立即就医的除外。

没在合同约定的医疗服务机构就医的,保司确实可以不赔,但被保人因情况紧急必须立即就医的情形除外。结合前文提到的两个案例,实务中保司通常也会考虑到紧急就医这一客观因素。部分产品也在合同中列明这一事项 03.如何界定紧急就医?关于什么情况才属于紧急就医是一个比较难界定的点。人突然晕倒失去意识、遭遇严重意外出现大面积烧烫伤、大出血等,包括昏迷后直接被救护车运至就近医院。这类情况显然属于大众认知中的紧急情况,保司应酌情承担相应责任。而现实中保险事故的发生会涉及到各种场景,不同立场、不同思维方式下还是很容易双方各执一词,产生纠纷。即使明确列出了一些具体场景,仍然不能穷尽紧急就医的范围,只能是具体情况具体分析了。04.紧急就医该怎么赔?根据上文提到的保险产品定价原则,比如某产品约定了二级及以上公立医院,那赔付标准以同类治疗方案当地公立医院平均费用标准较为合适,如果就诊机构治疗费用明显超出平均水平,按一定比例赔付也是可以接受的。对于保司来说,设置的保费对应的也是约定医疗机构的医疗费水平。保险事故的确发生了且属紧急情况,但也不该向保司设定额外的义务。举个极端的例子,被保人突然昏迷,附近只有一家昂贵医院,治疗所花费是同等情况下公立医院的数倍,这时候依然让保司承担所有的医疗费用,显然不太合适。5.总结对于保险消费者来说,我们一定要在购买保险前明确就医机构的约束事项,根据个人需求选择合适的保险产品,在非紧急就医情况下,避免不必要的纠纷。

03.如何界定紧急就医?关于什么情况才属于紧急就医是一个比较难界定的点。人突然晕倒失去意识、遭遇严重意外出现大面积烧烫伤、大出血等,包括昏迷后直接被救护车运至就近医院。这类情况显然属于大众认知中的紧急情况,保司应酌情承担相应责任。而现实中保险事故的发生会涉及到各种场景,不同立场、不同思维方式下还是很容易双方各执一词,产生纠纷。即使明确列出了一些具体场景,仍然不能穷尽紧急就医的范围,只能是具体情况具体分析了。04.紧急就医该怎么赔?根据上文提到的保险产品定价原则,比如某产品约定了二级及以上公立医院,那赔付标准以同类治疗方案当地公立医院平均费用标准较为合适,如果就诊机构治疗费用明显超出平均水平,按一定比例赔付也是可以接受的。对于保司来说,设置的保费对应的也是约定医疗机构的医疗费水平。保险事故的确发生了且属紧急情况,但也不该向保司设定额外的义务。举个极端的例子,被保人突然昏迷,附近只有一家昂贵医院,治疗所花费是同等情况下公立医院的数倍,这时候依然让保司承担所有的医疗费用,显然不太合适。5.总结对于保险消费者来说,我们一定要在购买保险前明确就医机构的约束事项,根据个人需求选择合适的保险产品,在非紧急就医情况下,避免不必要的纠纷。

对于紧急就医到合同约定外医院就诊,尽量第一时间与服务人员联系,委托其提前做好说明解释事项,遭遇拒赔时,对于我们应有的权利也要据理力争,有兴趣的朋友也可以在裁判文书网上搜索下相关的判例。

来源微信公众号:懂险的dotaer,作者:李昊