网友们,今天我给大家分享保险合同基本原则的知识,相当有用,只要你掌握了这四项基本原则,就可以避免保险理赔90%的坑!

关于保险合同基本原则,如图!

目录

1.诚实信用原则

2.保险利益原则

3.损失补偿原则

4.近因原则

5.总结

1.诚实信用原则

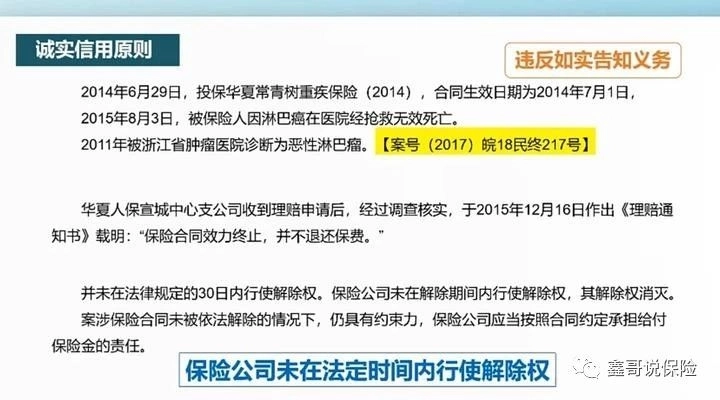

根据《保险法》第十六条,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

如图,一个案例,被保人在投保前罹患恶性淋巴肿瘤,投保后因淋巴癌死亡,向保司申请理赔被拒,并且不退还保险费!

本来这样的拒赔合情合理的,然而,保司的理赔人员粗心大意,只是终止合同效力,没有解除合同!

经过诉讼,还是被判赔了,真的是大意失荆州哇!

2.保险利益原则

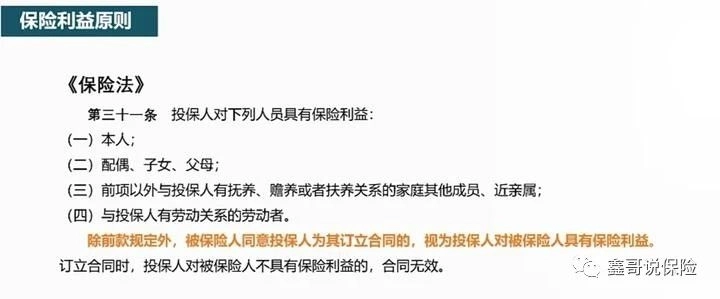

根据《保险法》第十二条,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。

人身保险是以人的寿命和身体为保险标的的保险。财产保险是以财产及其有关利益为保险标的的保险。

被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。

投保人可以为被保险人。

保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

再看一个案例,一家商业公司以会员卡的形式为VIP客户买了定期寿险、附加重疾险!次年因罹患淋巴癌去世!

这里的争议点有3个!

①商业公司和被保险人是否有保险利益

②是否在保险期间内出险

③是否存在不如实告知

对于①,《保险法》第三十一条作出可如下规定!

用大白话讲,任何人,只要经过投保人同意,视为投保人和保险人具有保险利益!

这个时候有人会问:我很爱我的女朋友,可以为她买一份高端医疗险来守护它吗?

从法律上讲,可以,

不过,现在保险公司不支持,所以说,爱她就娶她吧,那样就可以名正言顺为她投保了!

回归到这个案件,这个商业公司和客户之间,经过了客户同意,是存在保险利益的!

对于②,因为客户购买会员卡的时候交足了五年的保险,保险公司村存在违约行为,所以说,出险是在保险期间内!

对于③,因为保险公司举证不足,也没有未如实告的情况。

最终法院判保险公司败诉!

3.损失补偿原则

根据《保险法》第六十条规定,因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。

前款规定的保险事故发生后,被保险人已经从第三者取得损害赔偿的,保险人赔偿保险金时,可以相应扣减被保险人从第三者已取得的赔偿金额。

保险人依照本条第一款规定行使代位请求赔偿的权利,不影响被保险人就未取得赔偿的部分向第三者请求赔偿的权利。

根据《保险法》第六十一条规定

保险事故发生后,保险人未赔偿保险金之前,被保险人放弃对第三者请求赔偿的权利的,保险人不承担赔偿保险金的责任。

保险人向被保险人赔偿保险金后,被保险人未经保险人同意放弃对第三者请求赔偿的权利的,该行为无效。

被保险人故意或者因重大过失致使保险人不能行使代位请求赔偿的权利的,保险人可以扣减或者要求返还相应的保险金。

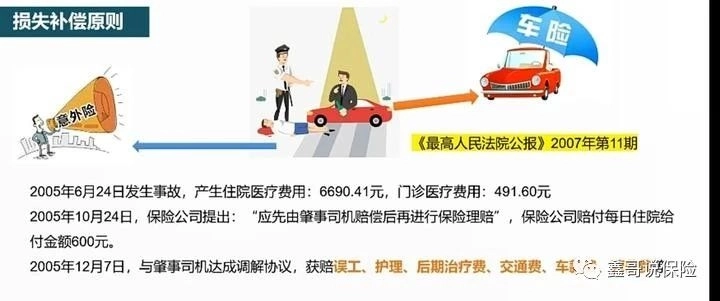

对于损失补偿原则,一般都是用在医疗险上!

看一个案例,发生车祸,产生住院+门诊费用共7000多,向保司申请理赔,保司说应该先由肇事者司机赔偿!

看到这里,我能感觉到保司的理赔人员有点不讲武德,这件事是发生在18年前,那个时很多车都没有上齐保险,甚至很多车没有买保险!

如果肇事者司机没办法赔偿呢?难道医院的钱就不用交了吗,被保人就不用医治了吗?

当然,被保人后面的操作有薅保险公司羊毛的的成分,和肇事者司机达成协议,获赔误工费、护理、后期治疗费等!这里就有放弃对第三者要求赔偿的成分!

我是不支持这样做的哈😊,不利于保险的发展,而且有欺诈的成分,数额不高,保险公司也没有深入去追究!

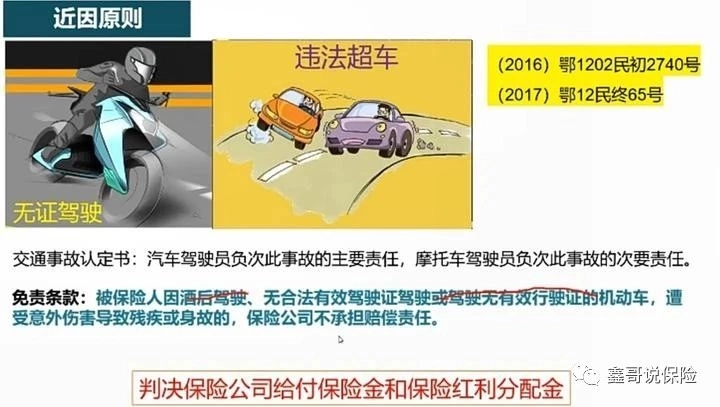

4.近因原则

近因原则是指保险人按照约定的保险责任范围承担责任时,其所承保危险的发生与保险标的的损害之间必须存在因果关系。

近因原则中造成保险标的损害的主要的、起决定性作用的原因,即属近因。只有近因属于保险责任,保险人才承担保险责任。

这条多应用在意外险!

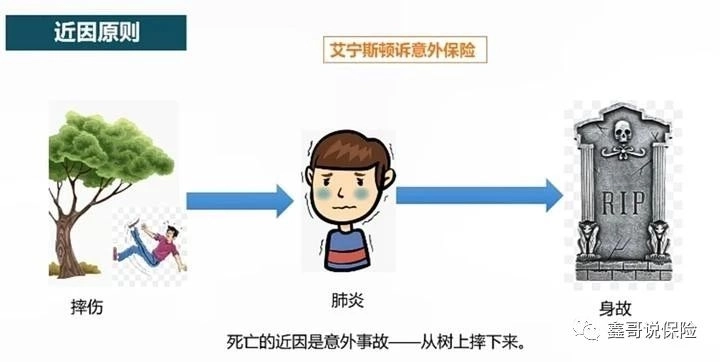

(1)案例一,艾宁斯顿

艾宁斯顿去野外打猎,不小心在树上摔了下来,没办法行走,爬到一个地方等待救援,由于等的时间比较长,再加上本身有肺炎,所以就见了上帝!

因为死亡的近因是意外事故,所以他买的意外险应该按照身故赔偿!

(2)案例二,无证驾驶

被保人无证驾驶摩托车,在路上被违法超车的小车撞到身亡!保司认为无证驾驶免责,不赔偿,合理合法!

然而,这边的代理律师却不认账,认为被保人出现意外不是因为无证驾驶,所以免责事由不成立,应该赔偿,最终保险公司败诉!

5.总结

保险理赔,是一项技术活,不仅要熟悉条款,还要灵活应用《保险法》!

作为消费者,如果不是从业人员,没必要成为这方面的专家,做好自己主业的事即可!专业的交给专业的人去做,实现利益最大化!

来源微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119