平安智胜人生万能险,坑很大,

我建议你优化,别再浪费钱了!

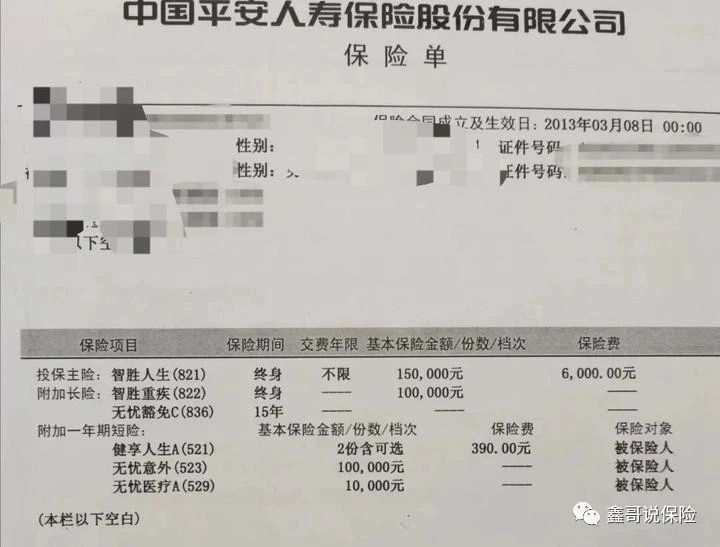

看,这是网友的的一个案例!

表面上看,寿险、重疾、意外、医疗!

什么都保,其实,什么都保不好!

接下来看看它有哪些坑哈

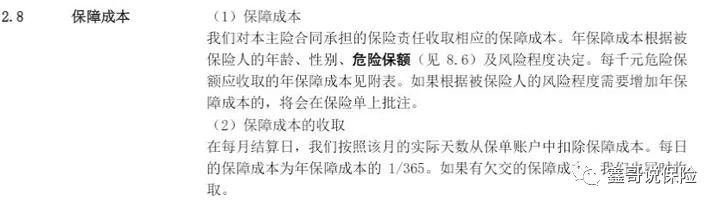

坑一、寿险保障一年期

很多朋友说,明明条款上写的是保终身,怎么又说一年期了!

看条款,用大白话讲,就是每年的身故保额所对应的保费是不一样的,随着年龄增长而增加!

这样的身故保障,和一年期的寿险没区别!

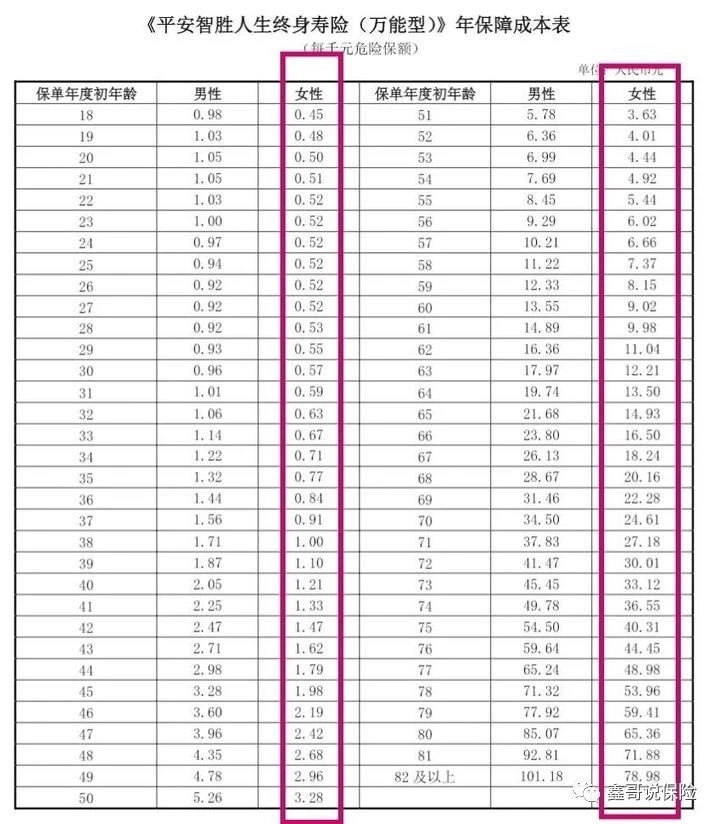

再看看不同年龄所对应的费率!

50岁女性,每1000元保额就需要3.28元,10万保额就需要328元保费,

60岁女性,每1000元保额就需要9.02元,10万保额就需要902元保费!

以后就更不用说了,成指数型增长,这样的的身故保障,还不如定额终身寿!

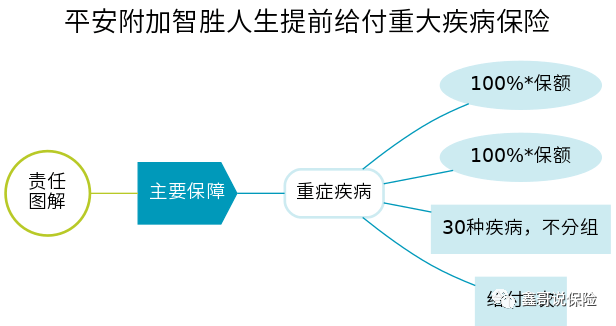

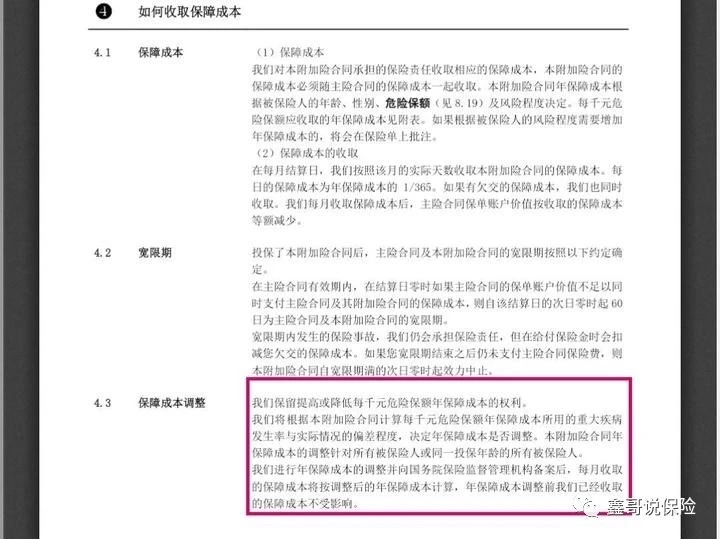

坑二、重疾保障鸡肋

重疾保障,是这样的!

30种重疾赔一次,没有轻症责任,因为这是10面前的产品,不能用现在的视觉去评判,所以我就不喷了!

但是,它的缴费规则是这样的,和前面的主险一样,随着年龄的增长会增加

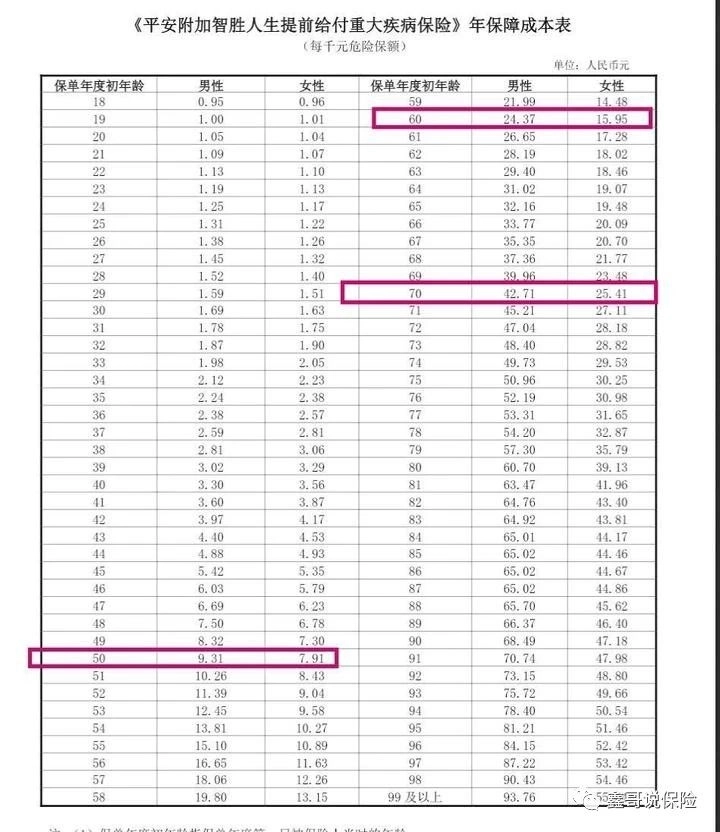

再看看它的保障成本表!

50岁女性,每1000元保额就需要7.91元,10万保额就需要791元保费,

60岁女性,每1000元保额就需要15.95元,10万保额就需要1595元保费!

70岁女性,每1000元保额就需要25.41元,10万保额就需要2541元保费!

女性还好,男同胞的话,那保费更是惨目忍睹

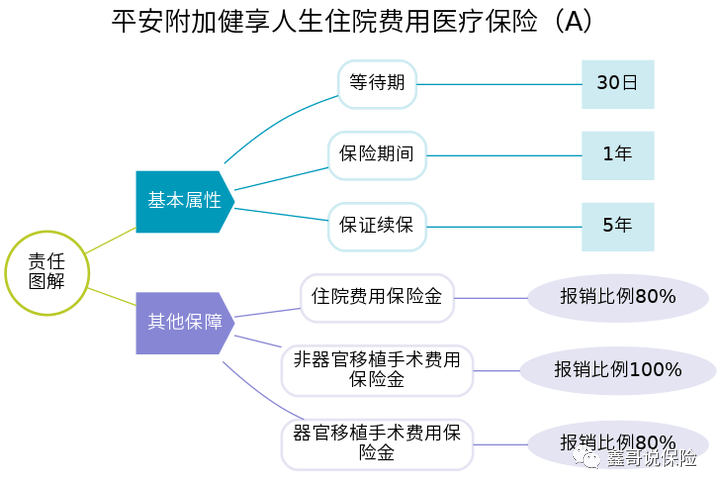

坑三、住院医疗保额低

健享人生A,一份3000元的保额,两份6000保额就要390,而且住院费用只能报销80%!

这样的保障,真是出大钱办小事,还不如买一份百万医疗!

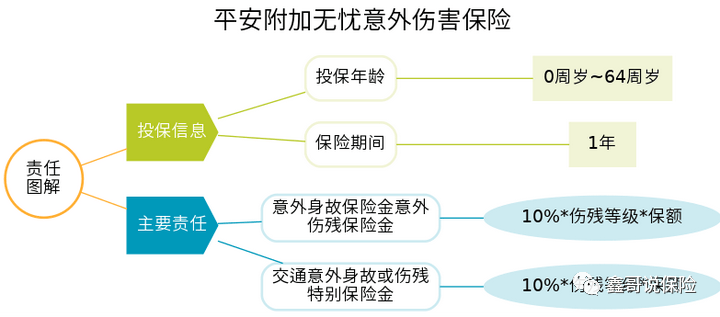

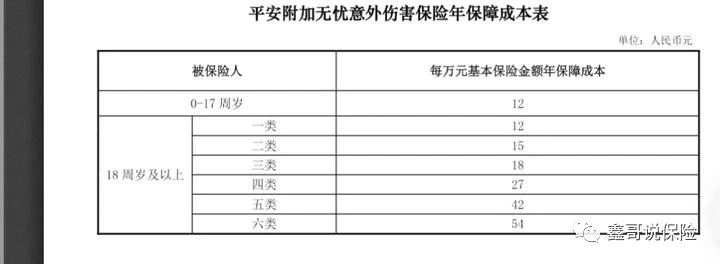

坑四、意外险性价比很低

它的保障责任是这样的,按照伤残等级赔付,没什么可喷的!

但是,它的保障成本却高得离谱,一类职业,1万保额就要12元,10万保额就要120元!

这样的保费,我直接买一款短期意外险都有30万保额了!而且还有意外医疗的责任!

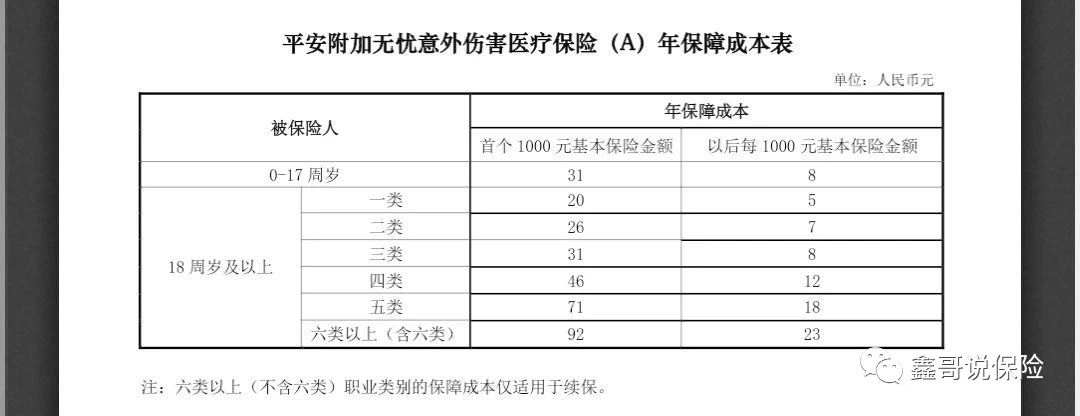

坑五、意外医疗贼坑

先看报销范围,社保范围内的,社保范围外的不管!

再看保障成本!

以一类职业为例,10000保额,它的保费是20+5×9=65!

不贵,但很鸡肋!

坑五、万能账户利率低

通俗点讲,主险就相当于一个万能账户加寿险),这个万能账户就相当于你的余额宝!

假设每年缴6000,缴纳的费用会先扣除保险公司的初始费用(运营成本、代理人佣金等),省下的保费就会进万能账户!

进入账户的钱就会分成两部分,一部分用来扣除这个保单的身故、重疾、意外等等保费!

再扣除管理费后,进去投资账户,保险公司拿着你这笔钱我用于投资,再给你分红!

当时业务员可能会说,你就是平安的股东,平安赚钱你就赚钱,这饼画得够不够大!

然而,看它的保底利率和结算利率!

保底1.75,历史上最高利率是4.5,近几年跌入4以下,可能和平安投资太多的房地产有关吧!

就万能账户而言,现在瑞众、长城等公司的保底利率都有2.0了!

以这样的利率,随着保障成本的增加,当万能账户的钱不足以交附加险的时候,这款产品就会解除合同,甚至会倒欠保险公司的钱!

总结

这样的产品,如果当年知道它的原形,我想哪怕是平安的代理人都不会购买,别说是客户了!

已经买了10年,该如何处理呢!

①把身故保额降到最低,别让他再占用万能账户过多的成本,另外再补充一份寿险!

②智胜人生和无忧豁免C置换,如何置换呢,先买一份长期重疾险,过了等待期后,把这份重疾险给退掉!

③一年期附加险(健享人生、无忧意外、无忧医疗)这三款产品全部给退掉!

另外买一份百万医疗和一年期意外险即可!

④对于万能账户,如果价值超过总保费,建议也退掉,另外买一份增额终身寿寿险都好过这份!

来源微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119