保险种类繁多,每种产品都有其对应的理赔实务,当遇到处理同类案子不多的情况时,最好谨慎一些。

案件回顾

投被保人某某置业有限公司,在2021年6月在某保司购买了一份雇主责任险,参保员工人数91人。2021年6月15日该公司一名员工在下班途中骑车不慎摔倒,随后到当地某二级公立医院门诊治疗,共花费300多元。客户第一时间与我取得联系,在了解清楚客户情况之后,提前跟客户沟通好需要准备哪些资料以及注意事项,最后在2021年6月29日顺利理赔到位,300多元全部赔付。

什么是责任保险

责任保险是随着国家法律制度不断完善而发展起来的一种保险,责任保险的承保标的是投保人可能面临的有关民事法律责任。责任保险包括公众责任保险、产品责任保险、雇主责任保险、职业责任保险及第三者责任保险等保险业务种类。

雇主责任保险是以被保险人即雇主的雇员在受雇期间从事业务时因遭受意外导致伤、残、死亡或患有与职业有关的职业性疾病而依法或根据雇佣合同应由被保险人承担的经济赔偿责任为承保风险的一种责任保险。

这类保险只有在投保人需要承担责任时才会发触发理赔条件,而保险理赔中凡是需要划分责任的,一般都比较麻烦,所以这类案件经常会出现诉讼的情况。

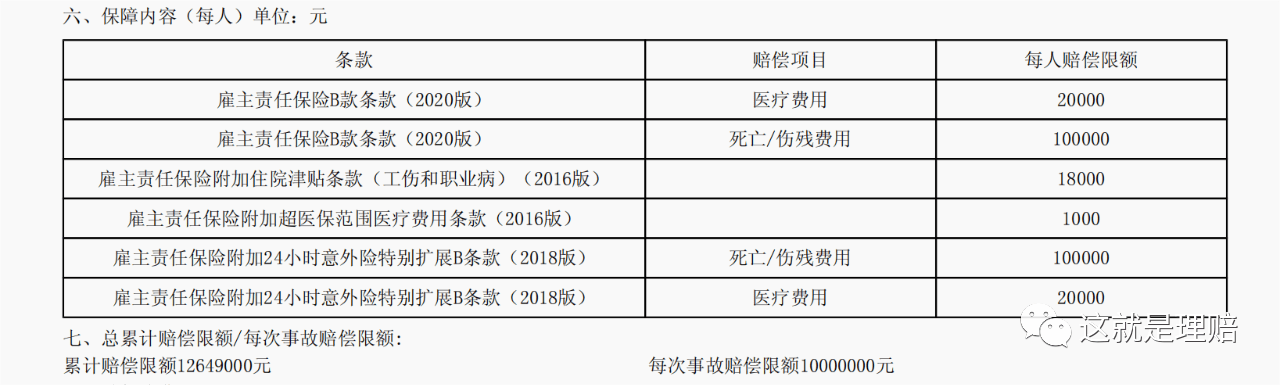

雇主责任险常见保障内容

通过图中内容,我们先来了解一下产品保障内容,一般这类责任险都会有,每人赔偿限额,每次事故赔偿限额,累计赔偿限额。每人赔偿限额很容易理解就是,每个人每次最高赔付多少;每次事故的话就不同了,既要看每人赔偿限额又要看单次事故赔偿限额;累计赔付限额也是如此。所以投保时一定要了解清楚,到底是怎样算保额的,避免单次事故或者个人保额过低造成不必要的麻烦。

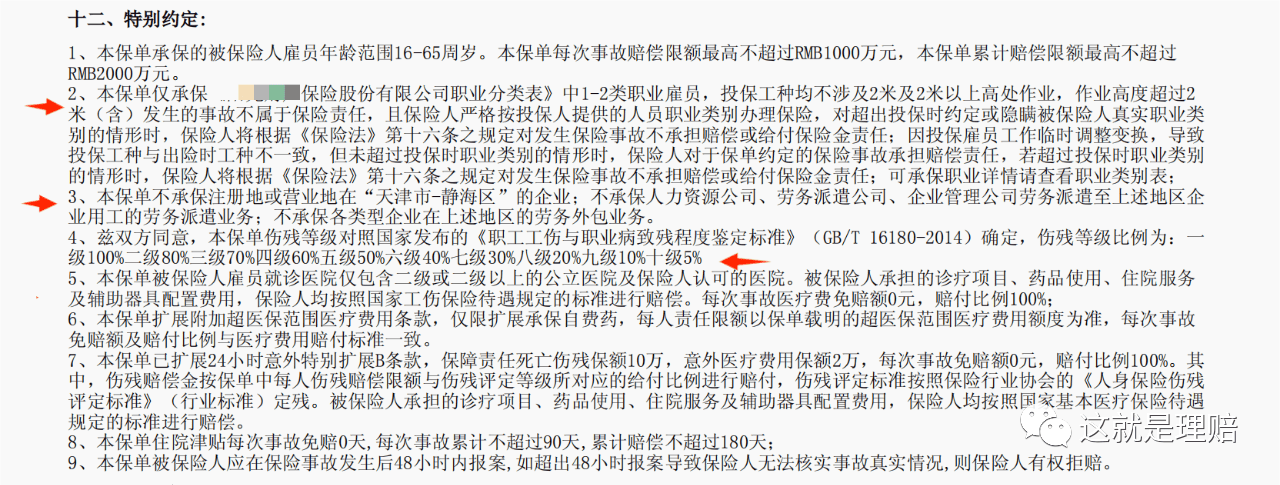

再看保单的特别约定,可能与很多团体意外险类似,但这里需要注意两点,1、是否有承保地区限制,很多产品会明确不保某些地区或者注册地为某些地区的的单位;2、对于雇佣关系是否有限制,是必须签订劳动合同还是只要有实质上的雇佣关系即可(有的保单会必须要求劳动合同,实际情况是很多单位跟员工都不签的)。

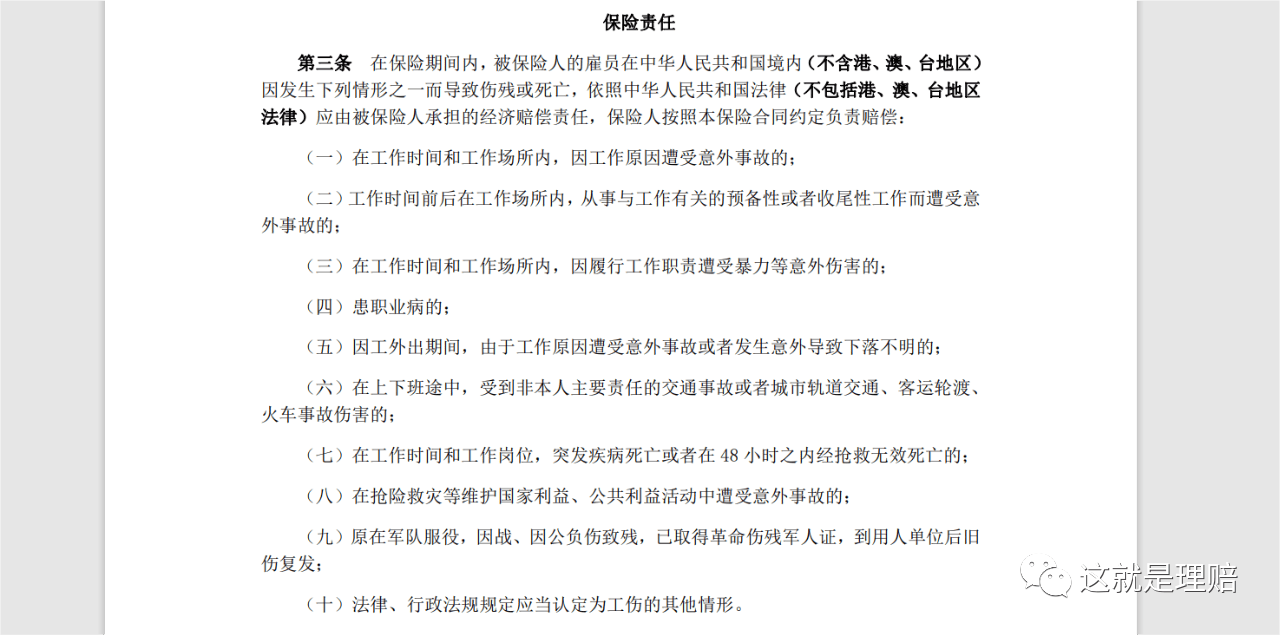

最后看一下雇主责任险的保障范围,简单来说和社保中《工伤保险》的保障范围基本一样,这类保险并不是在任何时候发生意外事故都可以理赔的,只有在合同约定范围内,雇主需要承担责任时才可以使用。

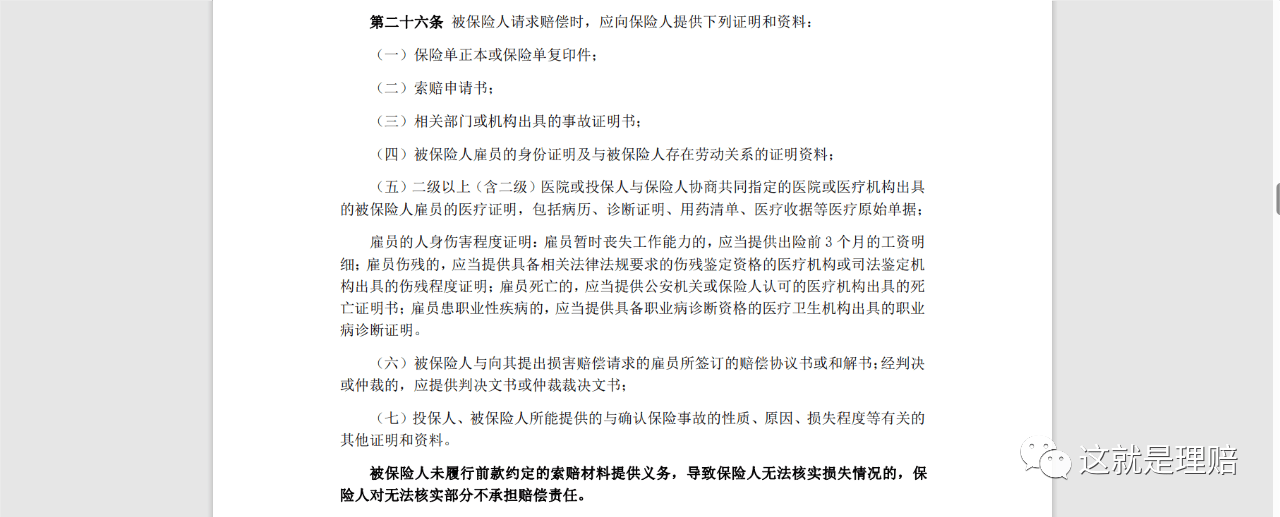

理赔所需资料

一般需要保单、索赔申请书、事故证明书、存在劳动关系的证明材料、门诊或住院的理赔资料、如果与雇员签有赔偿协议或者由仲裁机构或法院判决的,还需提供赔偿协议、仲裁判决书或法院判决书。最后就是提供各种能够与事故有关的证明资料,比如现场图片等。

上面保单里没有提到的,有的公司还会让提供,上下班打卡记录,工资证明等。金额大一些或者涉及伤残、身故的话都会要求先做工伤认定,如果工伤都鉴定不上的话,可能后面的事就都不用说了。

这就是雇主责任险,对雇主规避法律责任确实有很大的帮助,但是办理业务过程中需要注意的点确实挺多的。

文章开头讲的案例,一是金额小;二是有劳动合同;三是报案及时;四是第一时间也保留了事故现场的照片,所以理赔还算顺利。

本案例理赔提示

遇到这类保险理赔,要第一时间了解出险人情况,及时报案,第一时间给客户交代清楚理赔注意事项和需要准备的资料,尽量按照保司要求做,做不了的及时与保司沟通,遇到责任划分有争议的,需要先与保司协商,协商不成的,基本上就要诉讼了。

来源微信公众号:这就是理赔 ,作者:e赔新青年