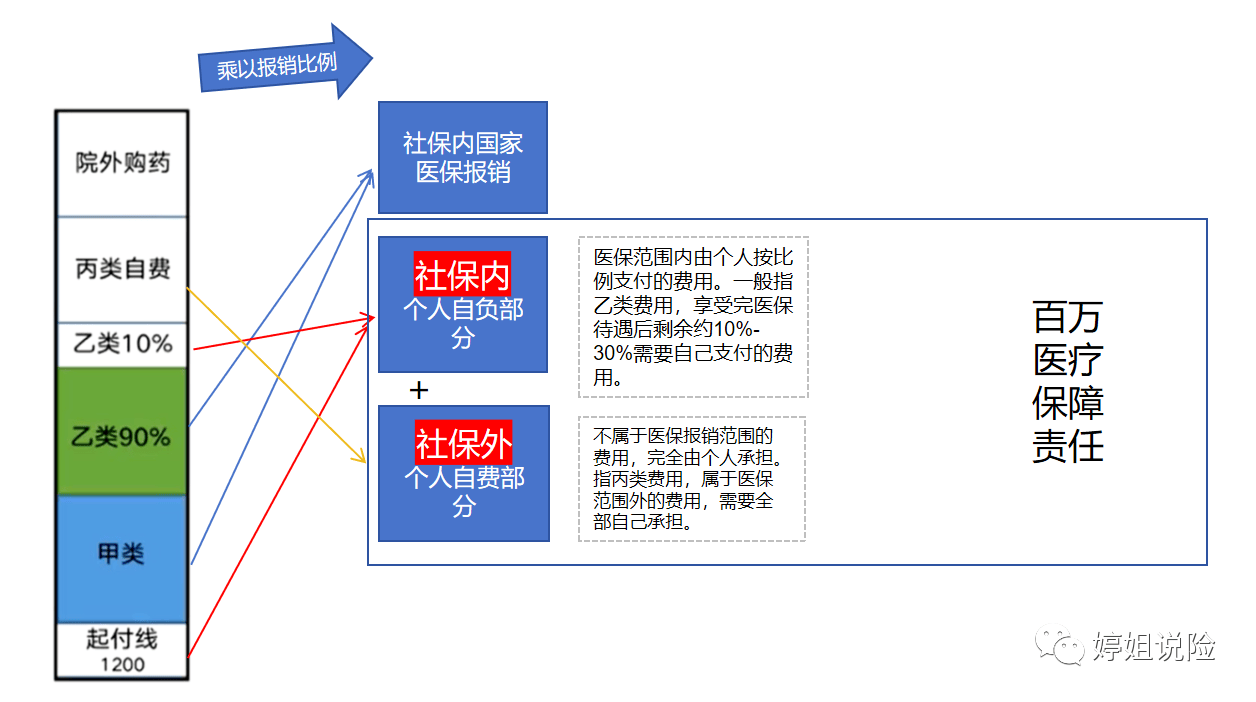

1、为什么要买医疗险,百万医疗比国家基本医疗保险多保障哪些?

甲类和乙类药品的70-90%是社保内乙类药品的10-30%和丙类药品是社保外

如下图:百万医疗保障的社保内个人自负部分以及社保外自费部分

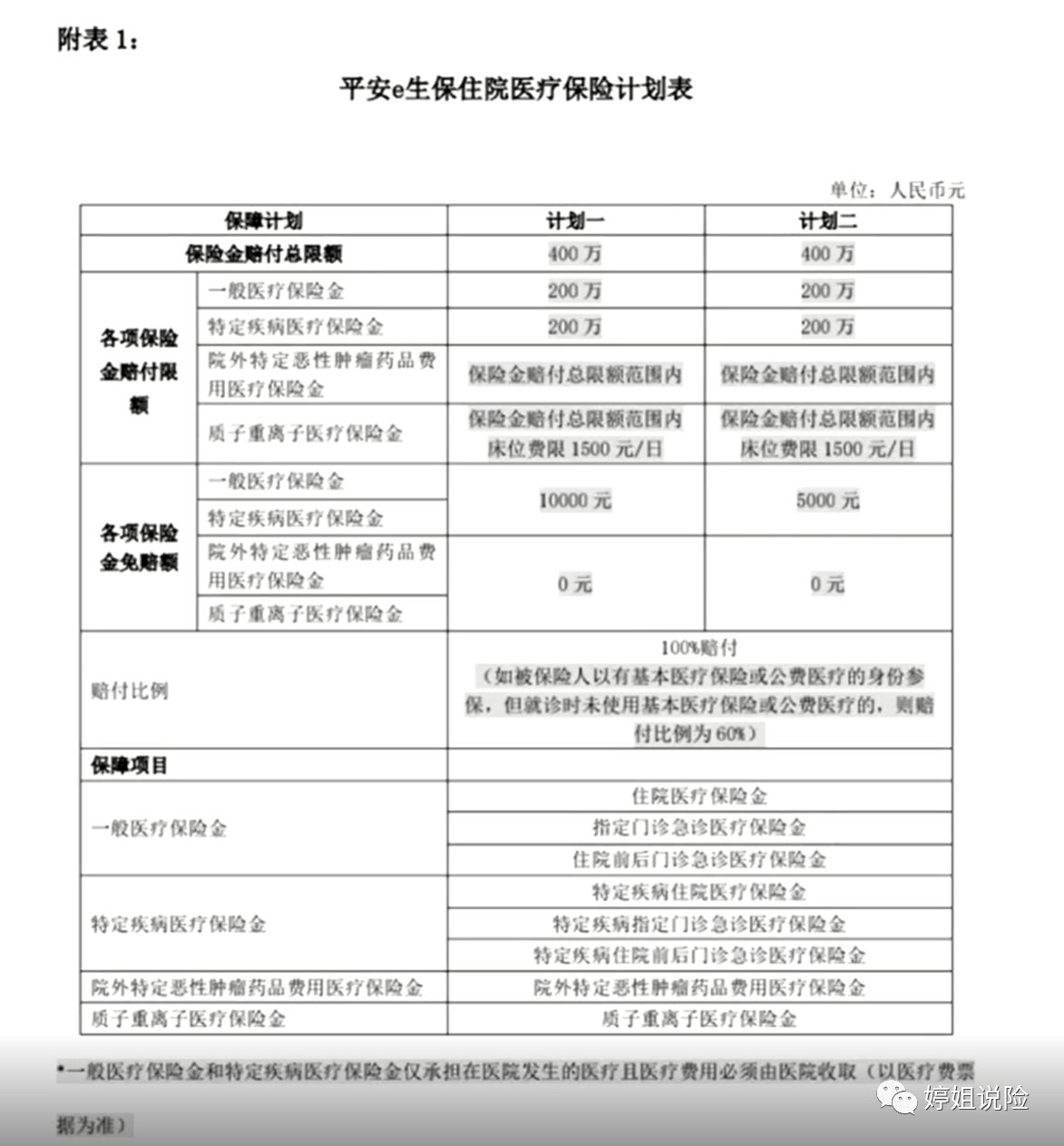

2、犹豫期购买医疗险,有15天的犹豫期,犹豫期退保没有任何损失,钱也是原路返还(一般1-2天到账)3、家庭单是什么意思,可以给配偶的父母买?家庭单是指以家庭为单位同时投保,仅限家庭单位,这种投保一般是有折扣。一般来说,如果夫妻双方、父母、孩子同时投保,在一个家庭单里面是可以的。有的情况是不能含老人,具体按产品条款。4、百万医疗能住什么样的医院?百万医疗对应的医院是二级及二级以上的公立医院的普通部。个别医保定点医院,没有评为二级以上,如果保险条款里面涵盖医保定点医院,那也可以。5、保证续保和不保证续保各有什么利弊?保证续保 20年,一年到期后,需要申请不续,不然默认续保,自动扣费;20年到期后,需要重新进行健康告知。所以可能会出现30岁的时候买,20年之后需要重新健告,难保那个时候身体有些小问题。不保证续保,一年到期后需要申请续保。(但注意,首次购买需要健告,后面每年续的时候不需要)。保证续保重要吗?首先,确实要资质很好的保险公司才能推出保证续保的产品,因为保证续保也是要保监会审批的。但是一款产品的稳定,核心在于这款产品有没有为保险公司赚到钱,即运营的怎么样。如果本身公司资质很好,同时这款产品已经发行了很多年,即使不保证续保,稳定性也是有保障的。6、等待期出险了怎么办?购买医疗险等待期一般30天,也就是说30天之后产生的医疗行为才开始保障。因意外伤害发生的保险事故没有等待期。(1)等待期只要住院了,虽然费用是后面产生的,但是住院是等待期内发生的,费用不会保险(2)等待期内检查出特定疾病,保费退还,不再承保(3)等待期内检查异常,要不要补充健康告知?首先看检查异常会不会导致后面的住院,如果住院确诊是特定疾病,就是上面第2种情况。如果检查异常不需要住院,没有什么影响,不需要补充健告。所以,一旦投保了,最好的做法是等待期内不要去医院、不要去体检。7、免赔额有哪些注意要点?医疗险中的免赔额太太重要了,直接决定了报销到手能拿到多少钱。商业医疗保险里面,免赔额一般有以下情况:(1)首先,免赔额都是个人年度累计的,比如免赔额5000,当年度内,第一次住院花了3000,第二次住院的免赔额就是2000;(2)如果是家庭单,即一个家庭里面父母、配偶、子女同时参保,在一个家庭单里面,要看一下家庭成员的免赔额可不可以累计,这点不同产品不一样,对实际报销影响很大。(3)基本医疗保险里面,个人账户支出的医疗费用也是可以抵扣免赔额的,这个就是相当于是自己的钱啦。(4)中高端医疗里面,大多数产品,用医保报销的部分也可以抵扣免赔额(这点影响非常大)。例如,假设免赔额3万,用国家医保已经报销了1万5,那么个人自付部分的免赔额就是3万-1万5=1万5(限于住公立医院普通部)。这点百万医疗产品都是没有的。8、权益表是什么,怎么看? 权益表是医疗保险合同里面最重要的部分,也是最提纲挈领的部分。一般百万医疗的权益表,如下图所示,包含以下几个部分:

权益表是医疗保险合同里面最重要的部分,也是最提纲挈领的部分。一般百万医疗的权益表,如下图所示,包含以下几个部分:

1) 一般医疗保险金:这个好理解,一般情况下发生的住院及相关费用。

2) 特定疾病医疗保险金:可以理解为重大疾病,单独罗列出来

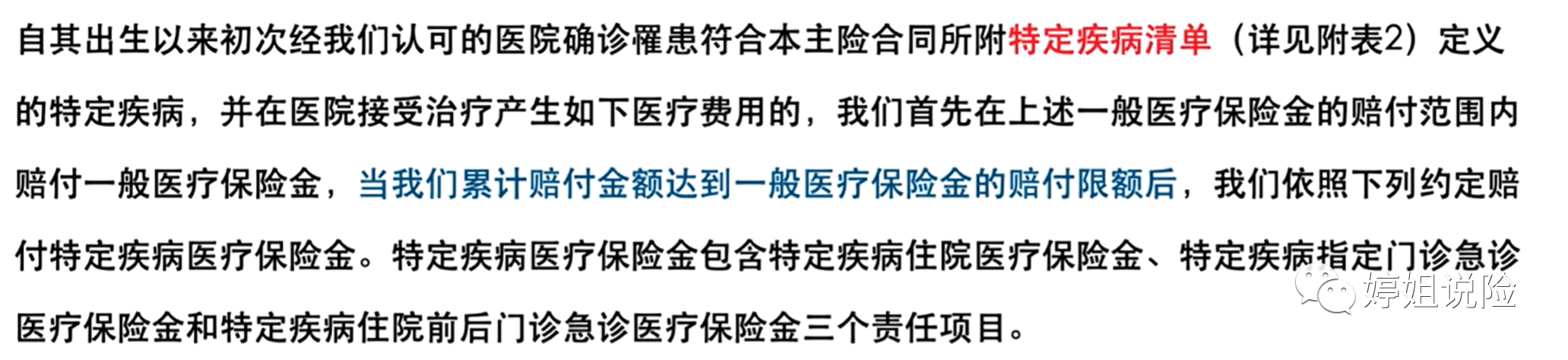

3) 院外特药医疗保险金:指的是院外特定恶性肿瘤药品费,

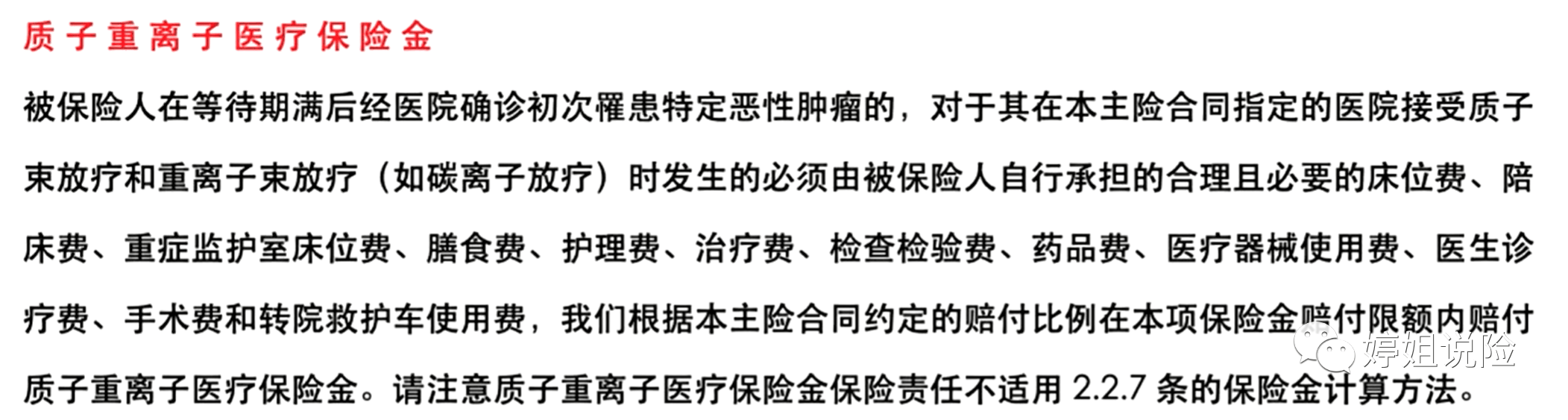

4) 质子重离子医疗保险金:一种针对癌症的放疗手段,用质子刀进行放疗,疗程短,副作用很小。

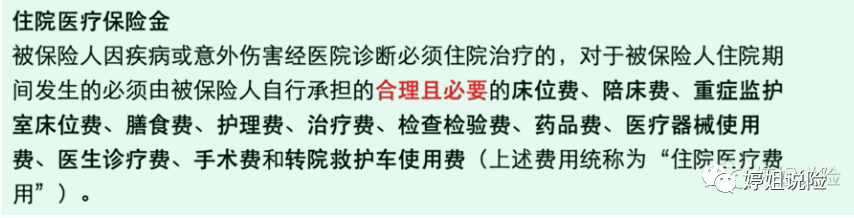

以上保险金的使用顺序:先用一般医疗保险金,再用特定疾病医疗保险金,如果是特定疾病,总额度可以达到400万。极端情况下,如果得了癌症,这400万用完之后,再有个轻的疾病,那一般医疗保险金也报不了了,因为总额度用完了。8.1 一般医疗保险金,具体保障哪些,只有住院发生的费用才能报吗? 一般医疗保险金,包括住院医疗保险金、指定门诊急诊医疗保险金和住院前后门诊急诊医疗保险金。 1)住院医疗保险金 这个好理解,就是住院期间产生的费用。具体定义如下,这里面有几个注意的小问题:

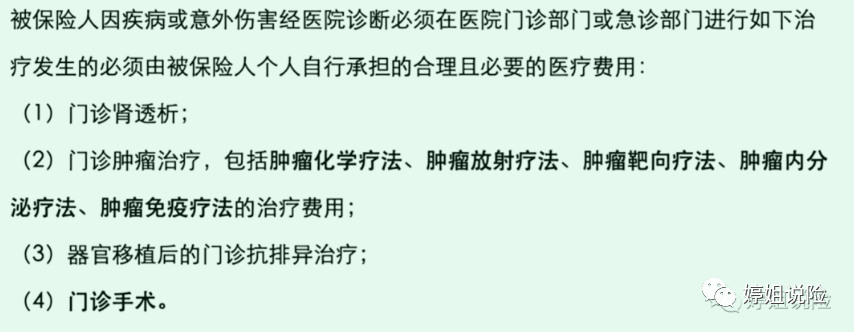

例如:陪床费,丈夫陪护妻子的床费算吗?哈哈,这种情况不算哦,陪床费仅限父母陪孩子(孩子需未满18周岁)、或者是妻子住院一周岁以下哺乳婴儿的留宿费用。检查检验费,PET-CT检查可以涵盖吗?PET-CT的检查费用很高,单次在8000元左右。目前绝大多数百万医疗险里面对它没有做限制,在沪惠保中倒是有明确,一年只能用一次。如果保险到期了,我还没有出院怎么办?没有关系,保险公司这点人性化的,保险公司将继续承担保险责任,直到被保险人办理出院。2)指定门诊急诊保险金基本上包含这4大类,肾透析、肿瘤治疗、抗排异治疗和门诊手术。

3)住院前后门急诊

这点特别重要,也是很多医疗险产品的区分点。一般住院前都会做一个全套检查:血液、心电图、CT,比如我今年的子宫肌瘤手术,住院基本医保报销完后个人付了3000多,但是住院前的检查费就花了1700多。如果有一份百万医疗的话,住院前后的门诊检查费用也是可以含在里面的。

这里特别注意的是时间限制,一般为住院前后30日,比如出院时医生会叮嘱你,一个月后来复查哦,那真的的务必一个月之内,因为超过30日保险就不报了。有的产品是14天,这个日期一定要特别看清。

还有记得一定要办异地医保,以医保身份住院。比如在老家医院检查的,来大城市住院,在老家医院30日之内的门诊检查,也是可以赔付的。

8.2 特定疾病医疗保险金是什么意思,为什么要单列?

保险公司把特定疾病单列,是因为这类疾病发生概率低,一旦发生费用非常高,又特别重要。从这个维度来说,我是一直认为配置重疾险是一定要配医疗险的,一旦真的发生重疾,重疾赔付的费用可能还不够医疗费,而买了医疗险之后,重疾是完全可以当作额外赔付的。8.3 院外特药医疗保险金是什么意思?这个重要吗?

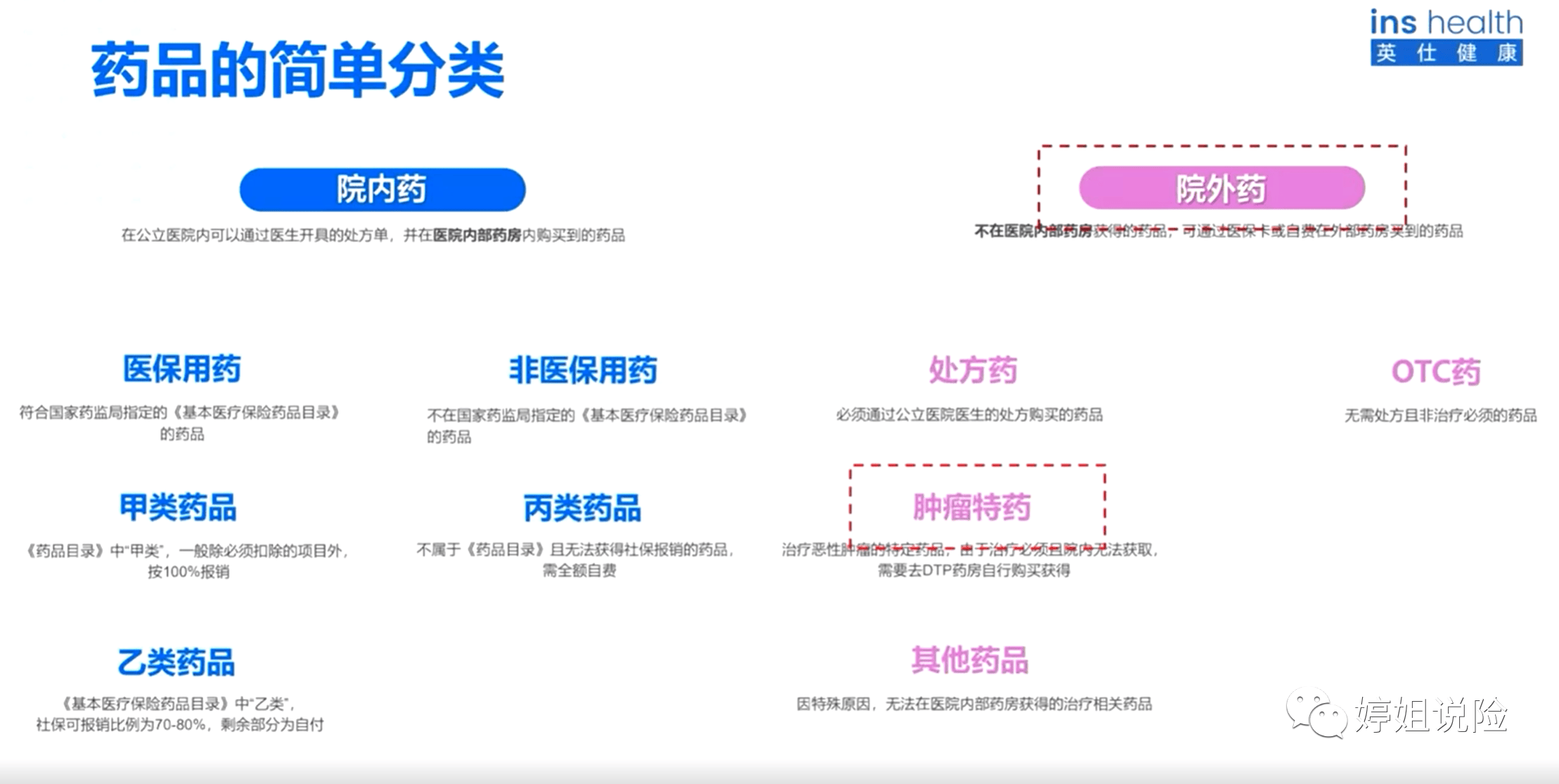

这里晒出我最喜欢的一张图了,根据下面的药品分类: 国家医保统筹部分:医保用药+甲类药品100%+乙类药品70-80%国家医保个人自付部分:乙类药品20-30%国家医保个人自费部分:非医保用药+丙类用药百万医疗保险报销责任:个人自付部分+个人自费部分+院外药中的肿瘤特药,但是院外药的其他药是不含的。 即使是肿瘤特药,在使用的时候要按规定来:1)要处方开具不超过30天 2)要和适应症相符 3)要按流程购药 4)要在指定的药品目录里面 5)要在指定的药店购买8.4 质子重离子医疗保险金是什么意思,什么时候能用得到?

国家医保统筹部分:医保用药+甲类药品100%+乙类药品70-80%国家医保个人自付部分:乙类药品20-30%国家医保个人自费部分:非医保用药+丙类用药百万医疗保险报销责任:个人自付部分+个人自费部分+院外药中的肿瘤特药,但是院外药的其他药是不含的。 即使是肿瘤特药,在使用的时候要按规定来:1)要处方开具不超过30天 2)要和适应症相符 3)要按流程购药 4)要在指定的药品目录里面 5)要在指定的药店购买8.4 质子重离子医疗保险金是什么意思,什么时候能用得到?

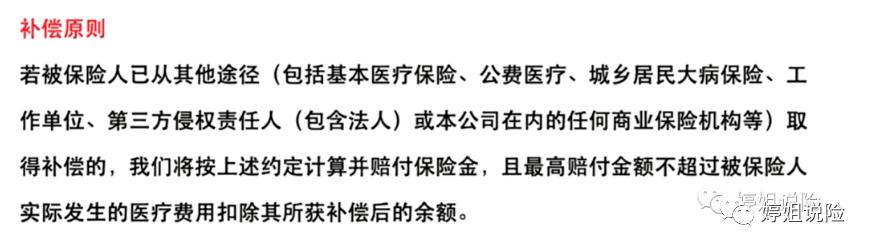

质子重离子是一种治疗手段,用在质子刀对肿瘤进行放疗,目前也仅在上海的质子重离子医院。在实际场景时,更多是到这个医院来做质子刀放疗,一次半个小时,其他的治疗还是回原医院。所以其他的费用对应到这个使用场景问题不大。9、医保罚则什么意思?异地就医没有登记备案,回去再报销有区别吗?如果只有国家基本医疗报销,这个差别不是很大。如果是购买了商业医疗保险,如百万医疗,就医的时候一定要进行异地就医医保登记。必须要确保是用医保身份登记住院,这样保险比例是100%;不然只有60%【医保罚则】。还有一种情况,买医疗险的时候,选择的是有社保,要后面发现没有办法用医保身份住院,这种情况当然比较少。这个时候,在续保的时候,宁愿改成非社保身份购买,也比真发生医保罚则了要好很多。10、补偿原则,我有多个医疗险在身,要注意报销次序吗?

简单理解,医疗险不能重复报销,比如针对意外责任住院,购买了意外险和医疗险,这个时候是看免赔额,谁的免赔额低,那医疗险报销是先把意外险给你报销的部分去掉,再报销剩下的费用。假设个人自费1万7,免赔额1万,意外险报销了2万,医疗险不再报销了。 假设意外险报销了5000,这5000冲抵免赔额,医疗险报销:1.7万-5000(意外险)-5000(剩下的免赔额)=7000。

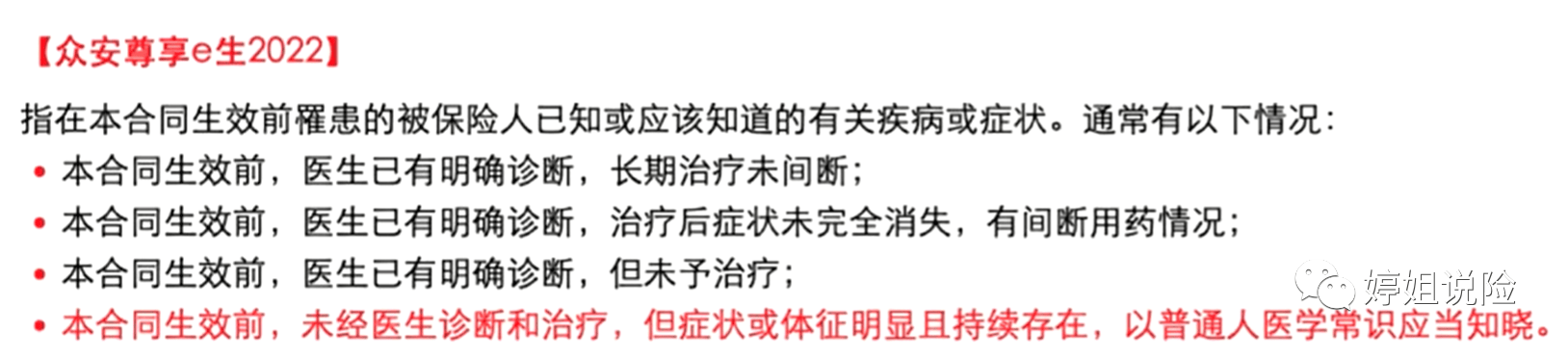

另外不排除一些工作单位有额外报销,一般是建议所有的医疗保险都保险完了之后,再回到工作单位报销。11、什么叫做既往症?有既往症是不是保险都不报了 既往症就是简而言之,在买保险之前身体就有的问题。既往症一般指医生已有明确诊断,有的医疗保险加上了额外一条:未经诊断,但是症状或体征明显且持续存在。

目前所有的百万医疗险,都是不含既往症的。中端医疗一般也不包含,高端医疗中有些产品会包含,这些费用非常昂贵了。

但是上海的沪惠保,是可以报销既往症的,非既往症70%,一般既往症50%,应该是政府也想到了大多数既往症得不到报销,在这一块做了重点补充。

还有之前提过的众安的众民保,也是可以的,除了5类重大既往症,一般既往症是可以含在里面的。

12、责任免除!重要!哪些情况下保险公司是免责,是不报销的这里重点说一些大家可能不太注意到的:

1)交通类事故,需要确保有驾照(扣分要及时销)、车能合法上路(行驶证、车辆要及时年检)

2)精神治疗都是不含在里面的,比如心理咨询、睡眠咨询,看睡眠诊科是不含的

3)视力手术、整容手术、牙科保健和牙科疾病的治疗、产前产后的检查、住院是不含的

4)从事危险职业,危险职业定义,比如工作活动涉及2米以上的水深或10米以上的高空

5)没有医生处方自行购买的药品、或者是一张处方超过30日剂量的、或者有处方但是是在别的医院购买的(这个时候要特别注意一定要去别的医院去,请这个医院的医生再开一个处方),总而言之仅承担 医院直接收取的费用(以发票为依据)

6)康复科、康复中心科室产生的费用不报

7)人工器官(除心脏瓣膜、人工晶体、人工关节以外)和非处方医疗器械类是不报的

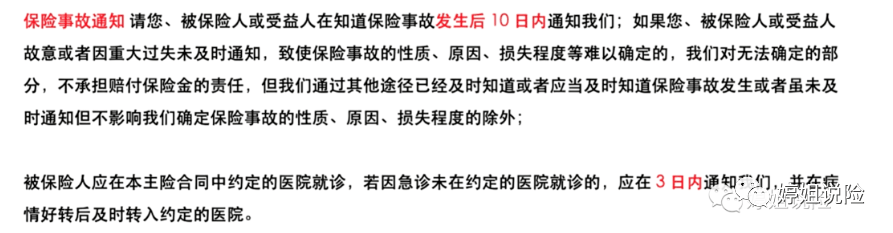

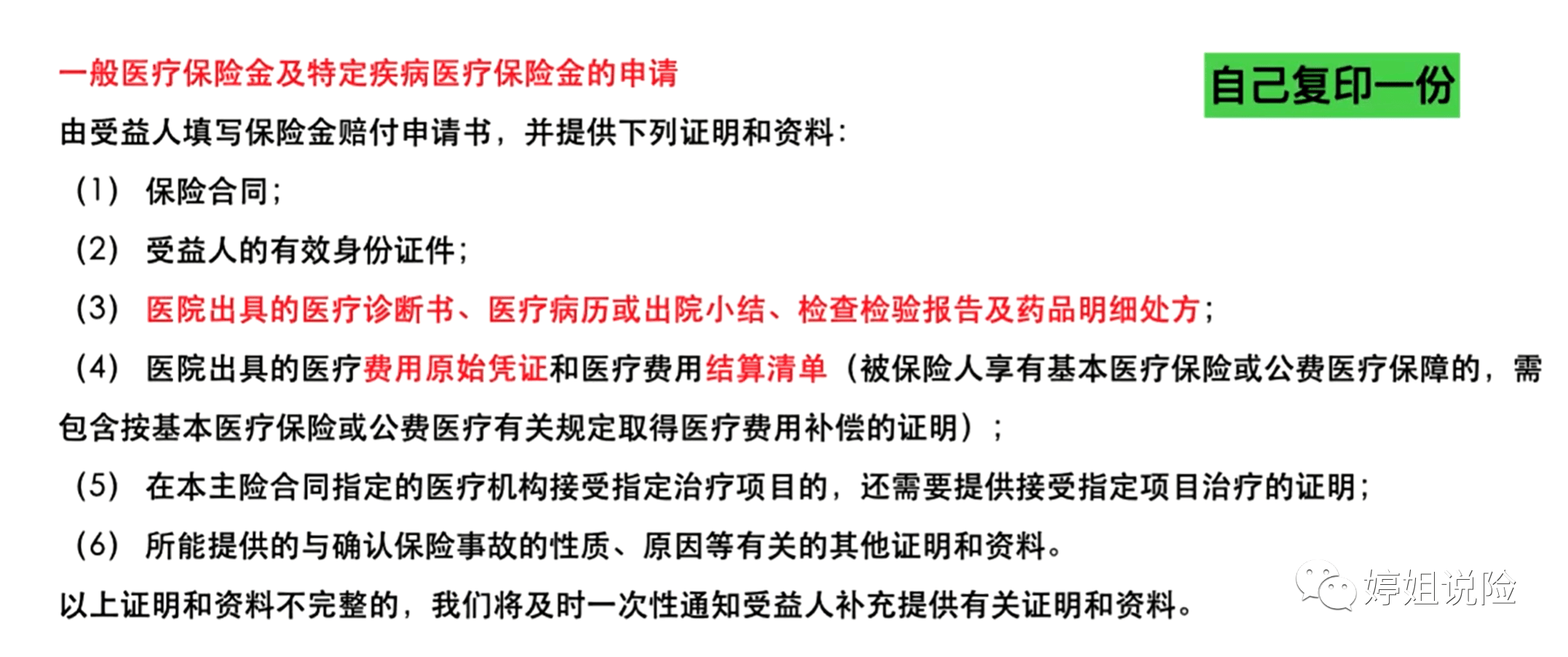

13、真要生病住院了可以不告诉保险公司吗,后面再赔就是了 不可以!合同条款有明确要求在知道保险事故发生后的10日内要通知保险公司,如果没有通知到,就不承担赔付保险金的责任。所以真要生病住院了,第一时间告诉保险经纪人或者打保险公司电话。 14、医疗险理赔难不难,要提供哪些材料? 买对了保险,功夫做在前面,到理赔的环节一点都不难,客户可以选择自己整理上传资料,也可以请保险经纪人代为整理,帮忙上传。

14、医疗险理赔难不难,要提供哪些材料? 买对了保险,功夫做在前面,到理赔的环节一点都不难,客户可以选择自己整理上传资料,也可以请保险经纪人代为整理,帮忙上传。

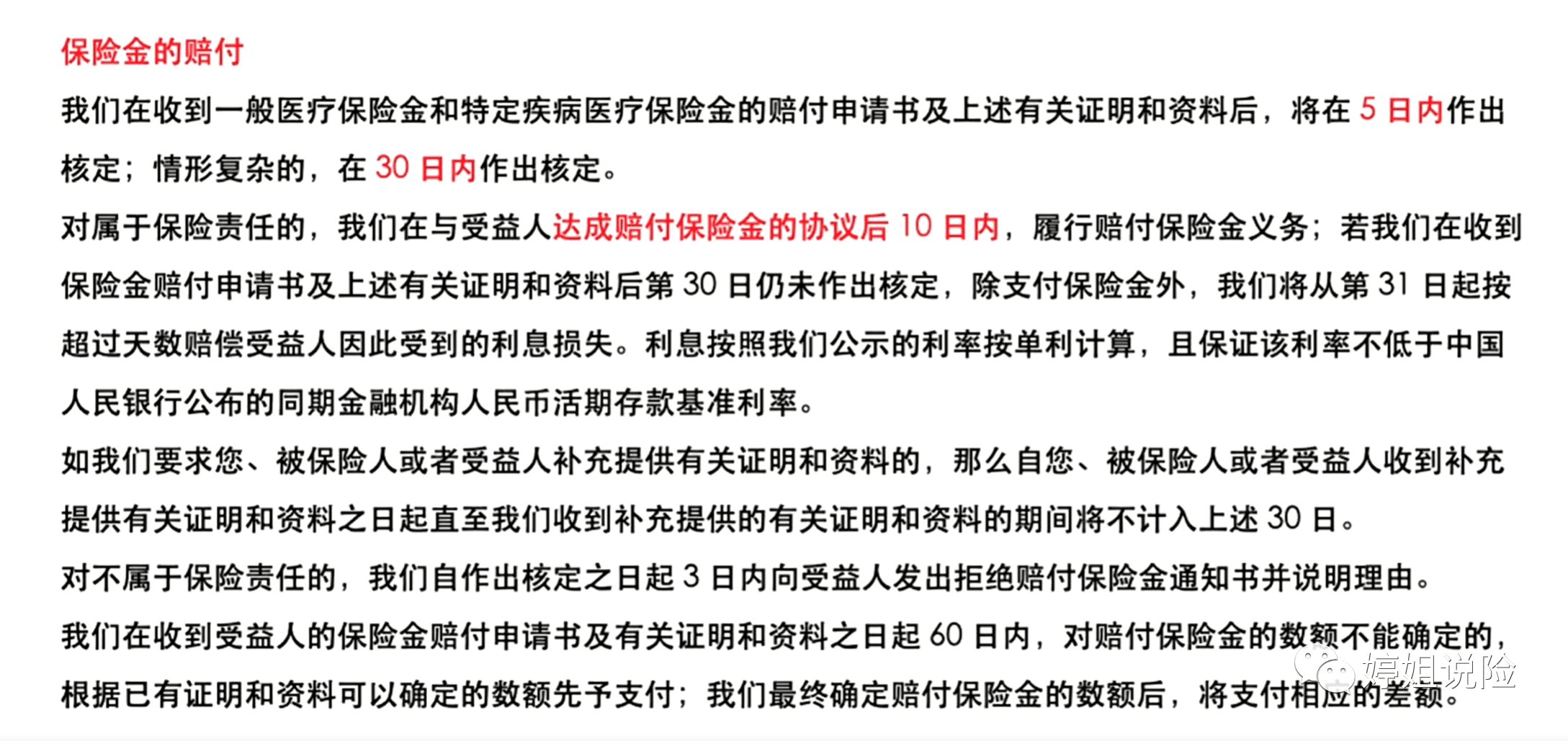

15、保险金多久可以赔给我?1)情况简单的,5日之内核定;情况复杂的,30日核定;

2)核定之后被保险人达成一致,一致后10日内,赔付保险金

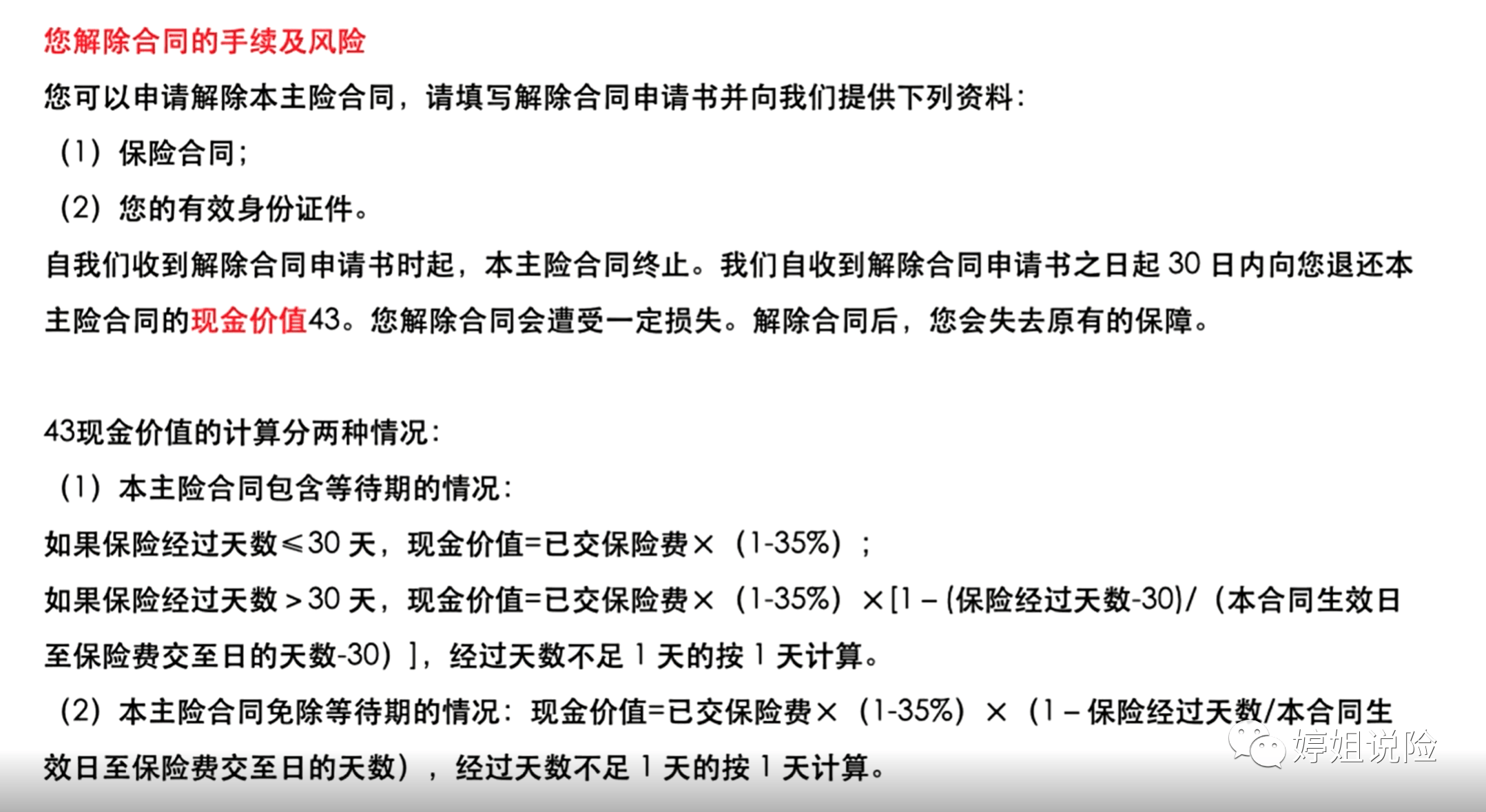

16、解除合同会有什么损失吗?1)如果还在等待期内,扣除35%的手续费

16、解除合同会有什么损失吗?1)如果还在等待期内,扣除35%的手续费

2)如果等待期过了,扣除35%的手续费+一年的保费按已经保障的天数换算

17、买医疗险大概是什么样的价格医疗险的价格并不是一成不变的,保证续保20年的也是一样,费率也长期可调的。有两个影响因素,一个是年龄,另一个是首年还是续保。

17、买医疗险大概是什么样的价格医疗险的价格并不是一成不变的,保证续保20年的也是一样,费率也长期可调的。有两个影响因素,一个是年龄,另一个是首年还是续保。

年龄一般以5年为一档,这5年的价格是不变的,过了5年会跳档。

首年应该有等待期,所以会比续保便宜。

来源微信公众号:婷姐说险,作者:吴婷

中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):