很多人都觉得,癌症这么重的病,重疾险肯定能赔钱!

其实不然。有一种“癌”比较特殊,它甚至算不上“重疾”,很多重疾险也不会赔钱。

这到底是怎么一回事呢?下面我们就展开来说说。

这种高发癌症,竟然算不上“重疾”?

我们接触过很多起重疾险理赔案件,其中一个案例让人印象深刻:

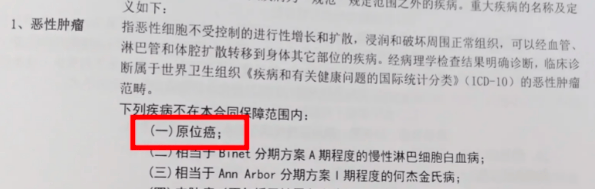

王女士多年前给自己买了一份重疾险,去年查出“乳房恶性肿瘤”,手术后,病理结果为“导管内乳头状癌及导管原位癌,未见明确浸润”,也就是确诊了“原位癌”。

结束治疗之后,王女士申请重疾险理赔,但万万没想到,被保险公司拒赔了。

保险公司的拒赔原因很简单——王女士的这份重疾险,不保原位癌。

都是“癌”,保险公司怎么还区别对待呢?其实,大家普遍认为的“癌症”,和“原位癌”还真不一样。

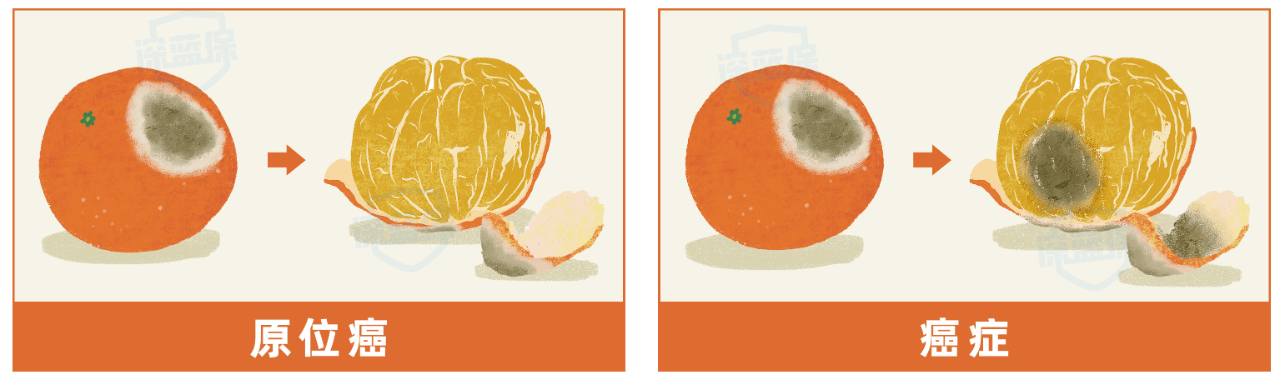

为了方便理解,我们用发霉的橘子来举个例子:

可以看到:

原位癌:霉菌只停留在果皮表面,不会影响到果肉。

癌症:会发生浸润和转移,可以理解为霉菌从果皮侵蚀到了果肉。

从医学的角度来讲,原位癌属于“癌的较早期”,治疗方式不复杂,只要手术摘除病灶,后期也不用化疗,治愈率很高。

而且,原位癌的医疗费也不高,通常只要几万元,很多保险公司就没有将它纳入“重疾”赔付范围。

原位癌非常高发,常见于乳腺、宫颈、肠、胃、肺部等器官,比如乳腺导管原位癌、宫颈原位癌等。

现在,很多保险公司为了提高产品的吸引力,会将原位癌纳入轻中症保障范围。

那这个轻中症,具体都保障什么呢?我们下面再详细展开说说。

重疾险,不单单只赔“重疾”

在早期,重疾险只能保障几种重大疾病。

随着医学的发展,保险公司逐渐增加了重大疾病的种类。

而重大疾病也有从轻到重的发展程度,期间要用的钱也不少。

于是,保险公司也为产品加入了“轻症”和“中症”保障。

所谓轻症和中症,大家可以简单地理解为“程度较轻的重疾”。

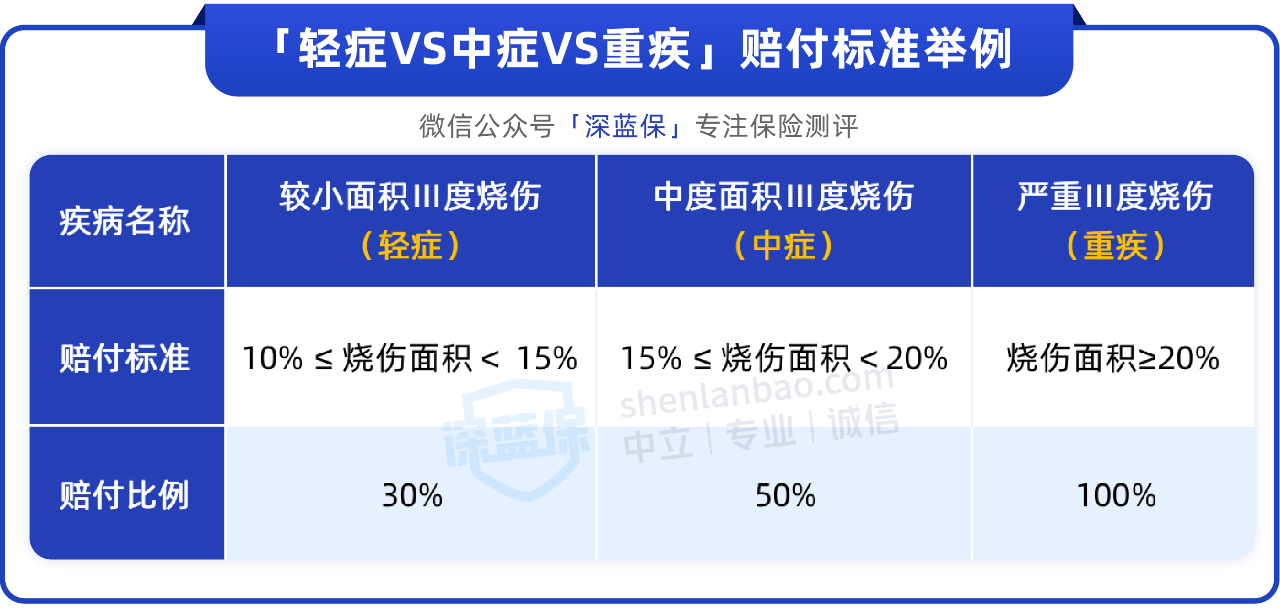

以“Ⅲ 度烧伤”为例,根据烧伤面积的不同,可以分为轻症、中症和重疾,保险公司的赔付方式也不太一样:

可以看到,烧伤程度越严重,赔付的钱越多。

如果一款重疾险没有轻中症保障,那要达到严重Ⅲ度烧伤才能赔。按照这个表格,即便 Ⅲ 度烧伤面积达到 15%,保险公司也赔不了。

所以,大家也可以这么理解:轻中症保障扩大了重疾险的保障范围,也拉低了理赔门槛。

即便程度不及重疾,只要达到轻症、中症的理赔条件,也能获赔一笔钱,补偿治疗期间的损失。

所以,大家在买重疾险时,尽量选择能保轻症中症的产品,保障才会更全面。

那在挑选重疾险时,怎么判断一款产品的轻中症保障好不好呢?一起往下看。

重疾险的轻中症保障,应该怎么挑

相比起法定的 28 种重疾,轻症、中症的挑选则要难一些,因为业内只规定了 3 种法定疾病,至于其他病种,各家保险公司的标准也不一样。

大家在挑选轻中症保障时,可以重点留意下面两点。

1、12种高发疾病要齐全

在挑重疾险的轻中症保障时,关键要看保不保高发疾病,可不能只看保障病种多不多。

重疾新定义只规定了 3 种法定轻中症,分别是:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死。

在实际的理赔经验中,我们发现高发的轻中症可不止这 3 种,而是有 12 种。

比如原位癌,非常高发,但不符合重疾的理赔标准。若是轻中症能保原位癌,那出险了也能赔一笔钱。

这 12 种高发疾病,在理赔中很常见,其重要性自然不言而喻,大家在挑选产品时可以重点留意一下。

不过,大家在挑选产品时,也不需要过于担心。因为市面上绝大多数重疾险都能保障上述疾病,只是极个别的产品会有所缺失。

2、常见赔付比例:轻症30%,中症60%

前面也提到,满足轻症或中症条件的情况,重疾险能赔一笔钱。

就目前重疾险来看,轻症一般能赔 30%,最多能赔 3 次;中症赔得多一些,通常能赔 60%,最多赔 2 次。

也就是说,产品的轻中症赔付比例能达到这个标准,说明是保障还是不错的。

摘自微信公众号: 深蓝保,作者:深蓝保