大家都需要保险,不仅因为人人都会死,还因为我们都需要好好的活着,很多得了重病的人,他们虽然活着,但是在财务上已经死了。——重大疾病创始人巴纳德

所以为什么一定要买重疾险,因为重疾险直接赔付,可以让我们好好的活着,那么我将从以下两高两低来谈谈:为什么一定要买重疾险?

两高:发病率高,治疗费高

两低:大病低龄化,大病保障低

发病率高

根据WT0调查得出的结论人一生当中罹患重大疾病的概率是72.18%,如果告诉你剩下的27.82%,不是他不会患病,而是没有得病就离开了,可能是意外,可能是抑郁症自杀等。

全国65周岁及以上老年人口1.9亿人,占总人口的13.50%,已接近深度老龄化,高血压人口数量超过3亿人,糖尿病人口数量占比1.14亿,我们都知道高血压,糖尿病不可怕,可怕的是引起的并发症-心脑血管疾病,糖足等,这对于整个家庭来说都是巨大的灾难。

来看一组数据:平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症,近10年来,恶性肿瘤发病率每年保持3.9%的增幅。

而现在不仅面临着这些疾病威胁,现在的年轻人压力很大,“内卷厉害”,猝死新闻频出,明天和意外哪一个先来,你怎么看呢?

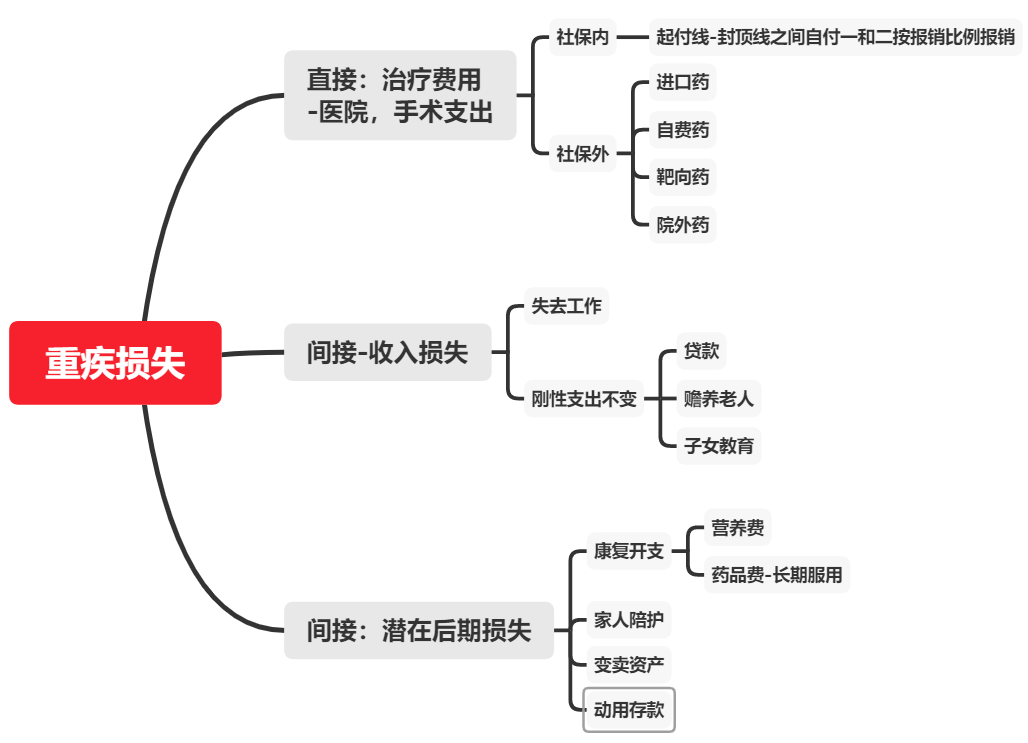

治愈率高随着医疗技术的进步,新型治疗方法/药物,带来新生机,传统的癌症治疗方法就是手术/化疗/放疗,对人的机体损伤很严重,现在新型疗法的出现,比如120万一针的car-t疗法,癌症变成了慢性病,但也意味着带来更多的钱。在所有得大病的病人中。5年以上的存活率中国也达到了50%;对于大病治疗结果,有1/3是可以治愈;有1/3来不及治疗就离开的;还有1/3是没有钱治疗而离开的。俗话说一病回到解放前,有数据统计,国人八成的健康投资用于临终前一个月的治疗费。到底治疗重疾需要花费多少钱呢?可以参考下图。

上图只是治疗费用,也是人生病后会发生的直接损失,可以由社保+医疗来解决,除此之外还会带来一系列间接损失,如下图所示,这就需要重疾险来解决了。

举个栗子-真实理赔案例:

客户张先生,男,35岁,是家庭经济支柱,有房贷和车贷,有两个可爱的孩子,大的上小学,小的幼儿园,老婆没工作,照顾一家老小,一家其乐融融。

可是某个下午张先生腹痛难忍,去急诊拍了CT,肝部肿瘤占位,入院安排接着就是手术,治疗费花了近10万,因为有百万医疗险,除去1万免赔额,大多数治疗费用报销了。

为了给到更好的治疗方案,进行DNA检测之类,看看是否符合免疫疗法,费用2万多,自费。后面,持续康复治疗,靶向药物每个月2万左右,治疗的费用医疗险解决了大头。

因为经历一场大手术,需要休养3年左右,暂时不出去工作,收入中断了,但是房贷车贷不因没工作了而不需要还,孩子教育费,日常生活开支,父母赡养费,这些必要开支都是每个月要面临的账单。

而客户也收到了50万的重疾理赔款,这些理赔款用来3年时间好好的休养和康复治疗,不用担心房贷车贷无法正常支付,生活开得更好了,每顿营养餐。客户也不再愁容满面,面对未来他有了信心。

好的医疗手段可以拯救一个人的生理生命,却挽救不了一个家庭的经济生命。但重疾险可以,这就是它的作用和意义。

大病低龄化

很多人觉得80岁后重疾才与自己相关?

某保险公司2019年理赔年报披露,重大疾病平均理赔年龄在42岁,50%以上的理赔年龄集中在31-50岁。

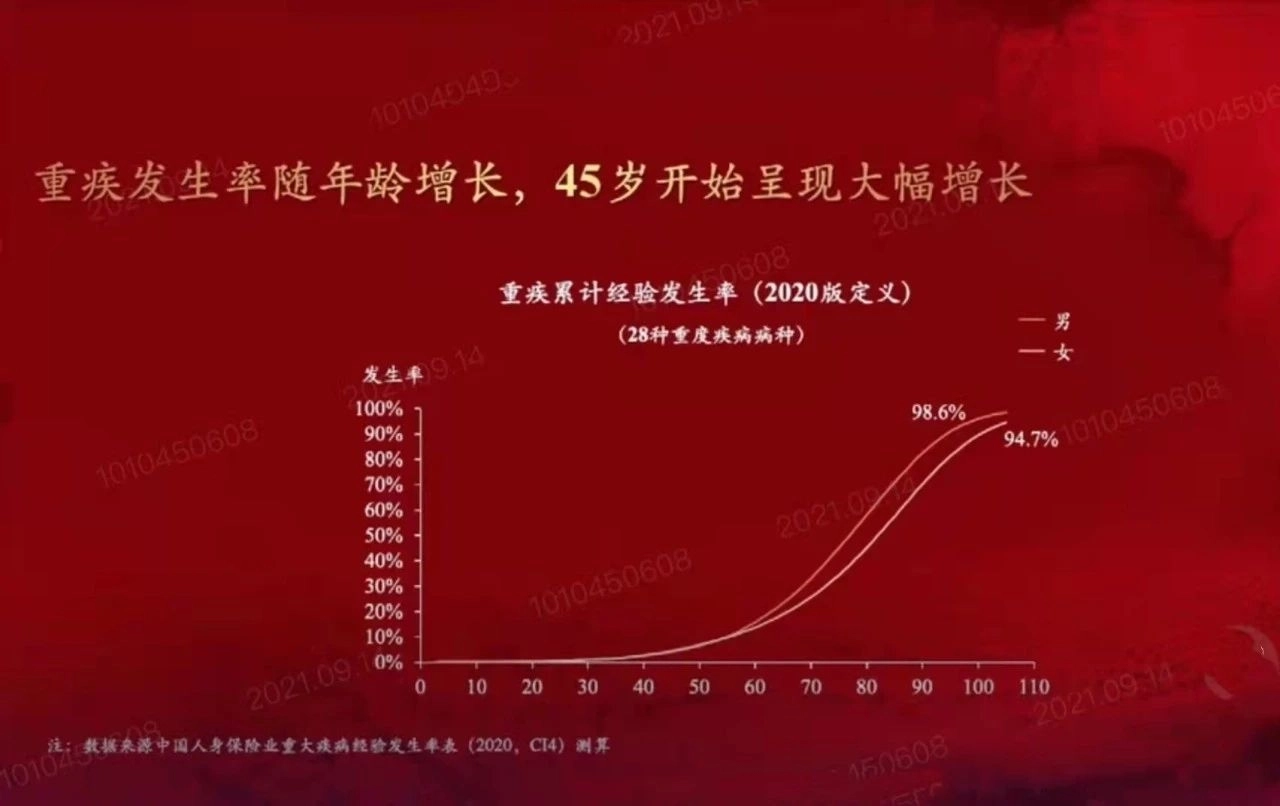

同时根据重疾累计经验发生率(2020版定义)可得:重疾发生率随年龄增长45岁开始呈现大幅增长55岁开始呈现巨幅增长最后必然发生(女94.7%,男98.6%)总结:年纪越小费率越低,45岁后高发期,55岁以上很难申请。

大病保障低

拿上市公司2021年理赔年报举例:

10万以下保额占比61.8%

10-30万占比29.1%

50万以上占比2.7%

大部分买了保险的客户也只拥有不到10万元的保障,保障程度非常低,这覆盖不了一个人的家庭财务。

所以重疾险一定要买,而且要立刻买,马上买。

今天不保险,未来在冒险!曾经有人这样问:你到底是为谁在挣钱?算来算去,有可能在未来的某一天、某几天的时间里,辛辛苦苦一辈子的积蓄有可能因疾病被没收!

- 总结 -通过以上内容告诉着我们一个事实:世界上没有一个地方不需要重大疾病保险。

重大疾病存活下来的几率逐年提高,财务负担的风险也愈来愈大,因此需要借用重疾险的力量,对冲损失风险。

没有人因买保险而变穷,但却有很多家庭因没有足额的重疾保险而陷入万劫不复之地。

所以,趁还来得及,备份重疾险吧,因为它是转移疾病风险的最佳手段,是急用的现金,是病后疗养生活的资金保证, 是提高治疗标准的经济保证,是弥补自己和家人收入损失的保证,是对家人爱和责任的体现!

摘自微信公众号: 圆桌笔记,作者: 圆桌笔记