重疾险可能是在所有保险中,除了社保外最广为人知的保险了。很多人的第一份保单就是重疾险,我也一样。作为家庭基础保障中的重中之重,重疾险要聊的内容确实是有点多。我把今天的内容分为四个方面:

第一部分,我们为啥买重疾险呢?

第二部分,你必须要了解的重疾险知识

第三部分,重疾险基本条款的解读(这块可能有点枯燥)

第四部分,一般配置重疾险思路

一、为什么要买重疾险?

无论哪种保险,解决的都是钱的问题。先要解决为什么买重疾险这个问题,就需要了解患重疾之后,会给家庭财务带来哪些方便的影响。

大家最先想到的一定是医疗费用对不对?没错。这是我们看得见的支出,像治疗费、药品费、手术费、检查检验费、住院费、护理费等等,这些部分可以用我们的社保和商业医疗保险来解决。

那在账单之外,冰山下还有一些隐形的损失,却有可能是压垮一个家庭的最后一根稻草,那就是收入的损失以及生病后护理费、营养费、康复费等等。患病后,想要尽快恢复健康,最好的办法就是安心养病,跟上营养。那在家休养期间,收入会受到很大的影响。一般好一点的拿基本工资,奖金根本不用想;差一点的可能就直接离职在家。有些疾病,不允许再做高强度的工作,有些疾病,找工作也可能比较困难了。

这些问题,都会导致收入大不如前。收入的影响,间接也会影响到家庭的每一个成员,孩子的课外班,老人的赡养、房子的贷款以及生活质量的下降。

如果是癌症、心脏类疾病,在家休养就行,遇上脑中风、瘫痪这样的,康复训练就必不可少了,还有可能请终身的护工。比如器官移植的器官费,少则也要30万以上。

上面这些隐藏在冰山侠的开支,我们就可以通过重疾险来解决。

总结一下,医疗险负责医院账单上看得见的损失,与社保一样,实报实销。重疾险解决账单以外看不见的损失,买多少赔多少,与医疗费用无关,也不管这些钱最终干嘛。

二、重疾险,你到底了解多少?

很多人从网上了解到保险可以管大病,就想买一份。但是很多人分不清到底自己需要的是百万医疗还是重疾险。因为这两个都可以解决大病的问题,只不过一个是报销式一个是给付式。此时就需要搞清楚重疾险的赔付条件是什么。

2-1 重疾险的赔付条件

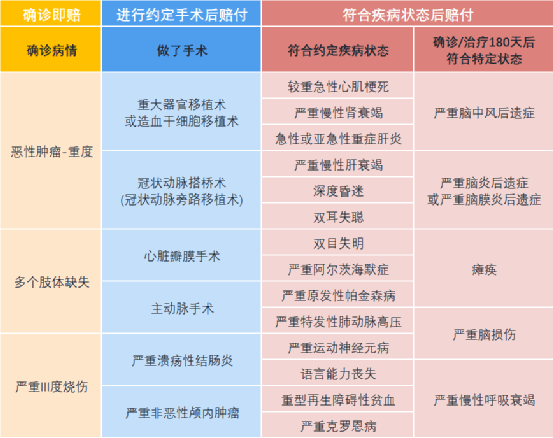

重疾险的3个赔付方式:确诊即赔-3种疾病、进行约定手术后赔付-6种疾病、符合疾病状态后赔付-19种疾病。

这28种疾病是由中国保险行业协会和中华医师协会联合制定的我国重大疾病目录,这28种是所有重疾产品必须包含的,并且定义也是相同的。

确诊即赔和进行约定手术后赔付的共计9种,其他都是符合疾病状态后赔付。符合约定疾病状态的比如心梗、肾衰竭;其他的是确诊/治疗180天后符合特定状态的。

最高发的有6种:恶性肿瘤、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、较重心肌梗死、严重慢性肾衰竭、严重脑中风后遗症。这6种疾病占中国人所有重疾发病的95%以上,但是这6种病并不都是确诊即赔付。

重疾赔付70%左右都是恶性肿瘤,但是恶性肿瘤的定义,要求必须做组织病理学检查,确诊是癌症才可以获赔,这个是2021年2月重疾新规中的定义。

2-2 我们常见的情况下,有哪些是比较多赔的呢?

2021年2月重疾新规中,恶性肿瘤要求必须做组织病理学检查。区别在于“病理学检查”只要做穿刺或者刮片,确诊就可以,组织病理学是要求手术切下来一些组织的。但是很多癌症前期用穿刺或刮片方式检查,有可能会造成赔付模糊的情况。

多个肢体缺失和严重Ⅲ度烧伤,相关机构出具报告即可,比较容易赔付。

重大器官移植术或造血干细胞移植术,经常出现在肝移植、心脏移植、白血病的骨髓移植,但是这里的定义是“异体移植”,也就是说值得注意的是自体移植不赔。

冠状动脉搭桥术的理赔条件是变宽松,之前要求的必须是开胸手术。随着医学技术的发展,现在很多是不需要开胸的,所以在重疾新规中,约定的是“切开心包”即可。

急性心梗的定义也蛮严格的,要符合合同约定的条件同时人也要救回来才可以。但对于急性心肌梗塞,即心源性猝死,是中国人死亡率第二高的疾病。发病20分钟之内,身边如果没有AED进行除颤,大概率人就没了。

中国死亡率第一的不是癌症,而是脑卒中,即严重脑中风。所以啊,大部分三甲医院一层都有一个醒目的脑卒中心。脑卒中来得快,发病率高,死亡率高,复发率高。出现的概率比其他病都高,虽然说癌症的重疾理赔率高,但是如果单看重疾,只看中国人因重疾发病和死亡,脑卒中是最高的。

2-3为什么感觉重疾赔付好难啊,怕不是个骗子吧?

我们普通人会觉得疾病是一个特别非黑即白的东西,但是《癌症真相》那本书就讲到其实癌症并不是一个具体的病种,它是1000多种病的总称。这里面的很多病的发展过程当中,除了像肢体缺失,是很简单很清晰的,其他有很多病,无论是确诊的条件,还是治疗的方法,还是最后的恢复的条件,都是在不断变化的。

因此,重疾险对于保险公司来讲也很头疼,卖保险的时候保障期限是终身,保险卖出去以后他要管一辈子,如果中间治疗手段的进步,比如癌症以后不需要化疗放疗也能治好了,那是不是就不赔?并不是这样。这点监管统一做了要求,如果整个医学界有了全新的治疗方法,是不能拒赔的。

三、烧脑的条款

最烧脑的重疾险条款解读来了。我在学习条款的时候,老师一再跟大家说“在看保险条款时,保持一颗平常心啊”,没有十全十美的条款。我们学习的目的就是读懂条款,理解条款。老是听“保险这个坑,那个坑”,其实条款白纸黑字就写在那里,理解了,读懂了,就行了。(就算读不懂也没关系,你们不是还有我~)

3-1常规条款

等待期。

等待期的目的是为了防止客户带病投保的道德风险而设置的一个时间段,一般是90天或180天。等待期之内确诊疾病是不能得到赔付的。我同事的客户给自家孩子购买了两份少儿重疾,一份等待期是90天,一份等待期是180天。买了刚93天,孩子突然查出白血病,90天那个就赔了。有的时候感叹,电视剧都不敢这么写啊!

保险责任

轻症。这个轻症和我们想象的不太一样,保险公司定义的轻症是重疾的早期或极早期表现,轻症不轻啊。一般来讲,极早期恶性肿瘤,不典型急性心梗,轻微脑中风后遗症和冠脉介入手术,被认为常见的必保项。

中症,在轻症和重症之间,但是每家公司不一样定义不一样,不能看名字,还是要看合同。

分组,第一档是最好的重疾不分组,多次赔100%保额,保障力度服务各方面都比较好;第二档是重疾分组多次赔,;第三就是最传统的,只出重疾和轻症中症之类的,就是我们的老5家老6家,平安、国寿、太平、泰康、太平洋等。责任在这放着,保费高低主要取决于保障责任。虽然品牌有溢价,但是这个钱花在哪里,相信大部分人愿意把钱花在自己身上。

四、重疾配置思路心法

重疾险配置要从保额和考量因子两个方面来分析。

从保额设置的角度讲,一般按照5倍的年收入或者5倍的年支出来考量。

从考量因子的角度讲的话,首先要看定期还是终身。定期最大的缺陷就是过了时间就没保障了,一般是70岁。可是70岁之后就不需要保险了吗?但那时身体不一定通过核保。

其次,赔付次数是否多次,分组不分组。第三,关注公司和服务。

摘自微信公众号:Tina的财富花园,作者:Tina的财富花园