众所周知,在重疾险当中,一旦发生某些疾病,我们就想到该病种去理赔对吧😊

但是,重疾险的理赔标准是有条件的,万一没达到呢?

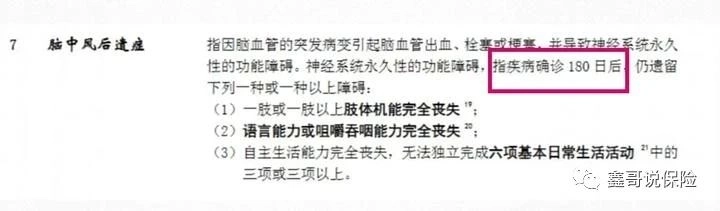

如:脑中风~脑中风后遗症(需要180天后)、急性心肌梗塞(诊断为急性心梗)!

这个时候保险公司往往会拒赔!咋办?

兵无常势,水无常形,保险理赔也一样,没必要执念于一个疾病,看看其它疾病,或许更快捷!

目录:

1、脑出血,保司要求180天后…

2、没有写明急性心梗,拒赔

3、总结

1、脑出血,保司要求180天后…

①山重水复疑无路

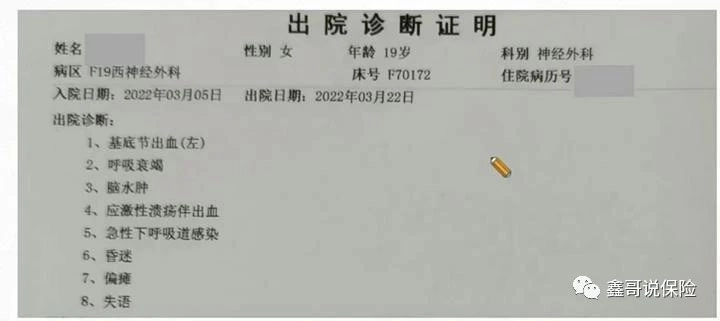

2020年19岁女孩买了30万保额重疾险,两年后不幸突发脑出血!

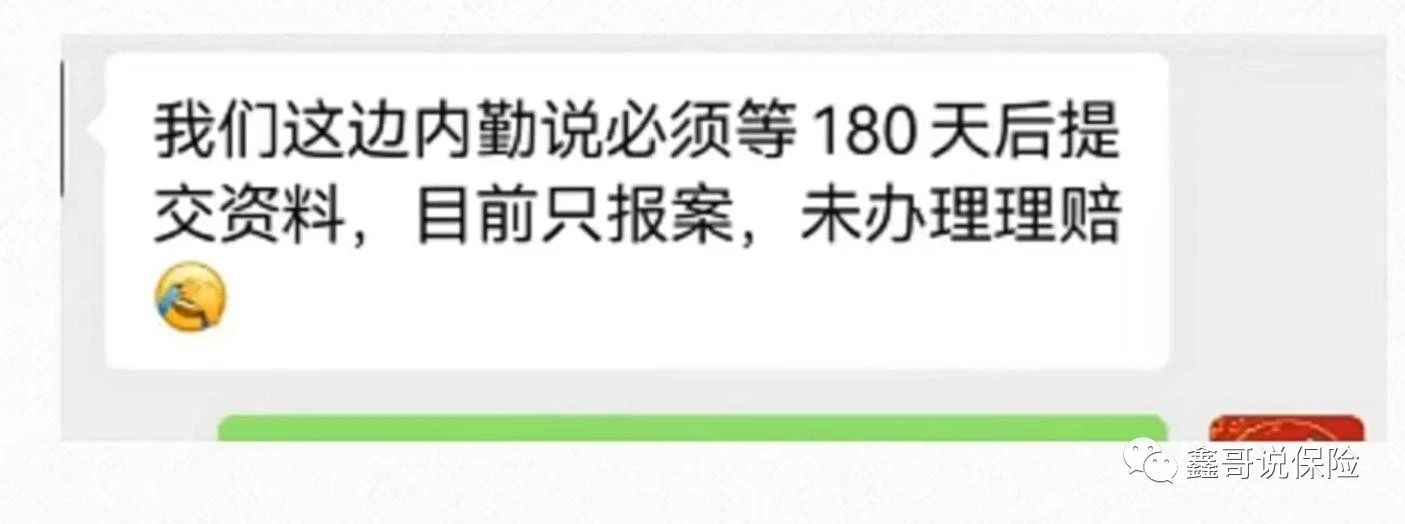

出院后向保司申请理赔被驳回!

看到这里,屏幕前的你是不是想发飙了,这保险公司又不讲武德了!

其实,细看条款,保险公司这样做也很合理,毕竟,条款要求是疾病确诊180天后,仍留下………

180天,要是真等到半年后,经过治疗,说不定又好转了呢,没留下症状不就赔不到了吗?

②柳暗花明又一村

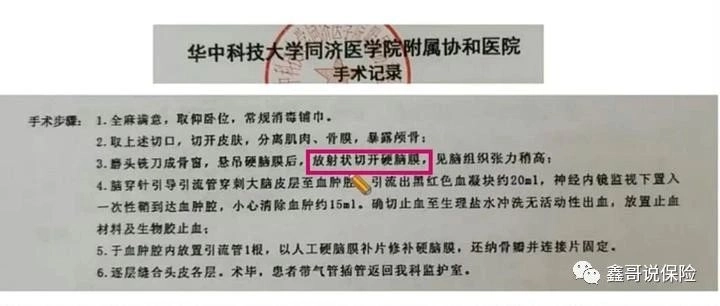

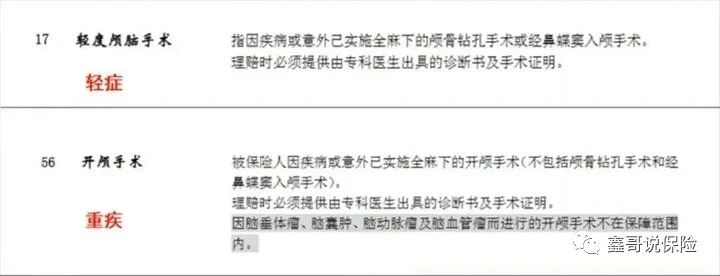

经过对病例资料的研究,看手术记录,发现了新大陆~放射状切开硬脑膜!

这是啥,开颅手术!是这样的!

看条款,符合理赔条件!

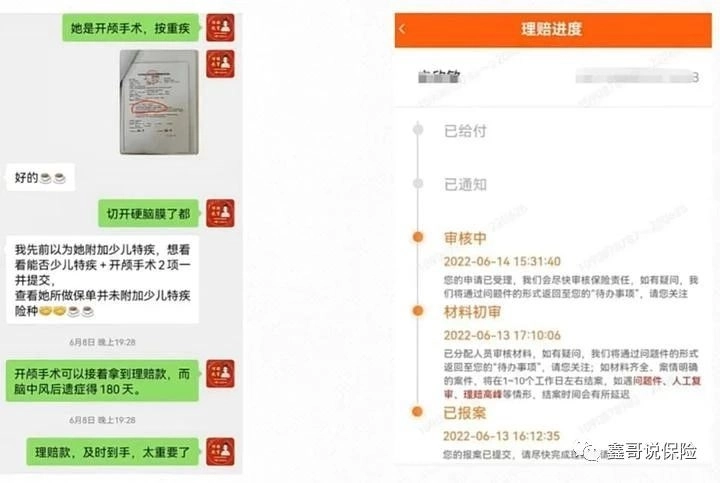

再以“开颅手术”这个病种向保险公司申请理赔!一天理赔款就到账!

如果要等到180天以后,黄花菜都凉了!

2、没有写明急性心梗,拒赔

急性心梗,是最高发的三大重疾之一,也是理赔纠纷最多的重疾之一,看这个案例,由拒赔轻松翻盘!

①青山缭绕疑无路

这位客户买的是新规改革之前的老保单,理赔条件比较荷刻

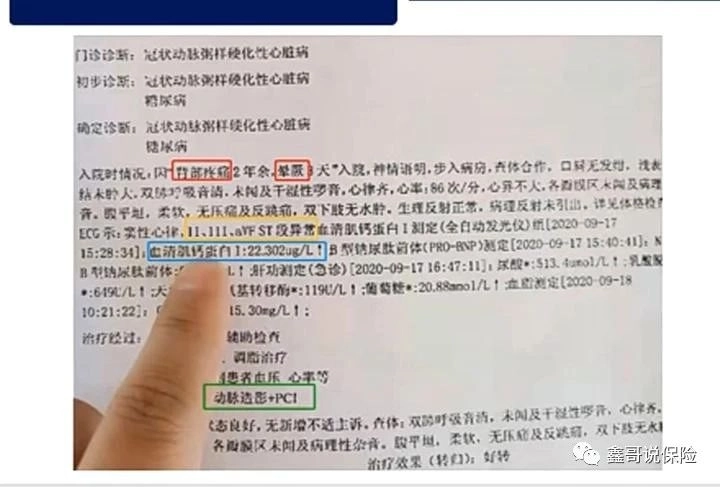

后来出险,如图,是诊断资料

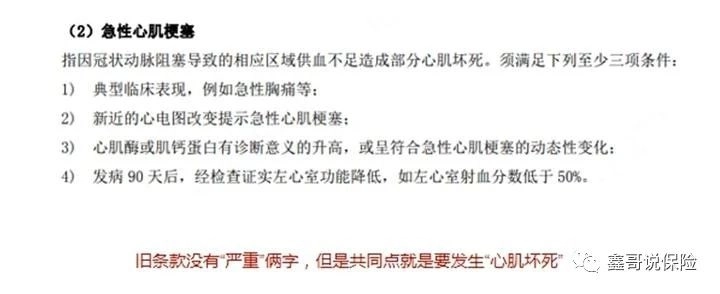

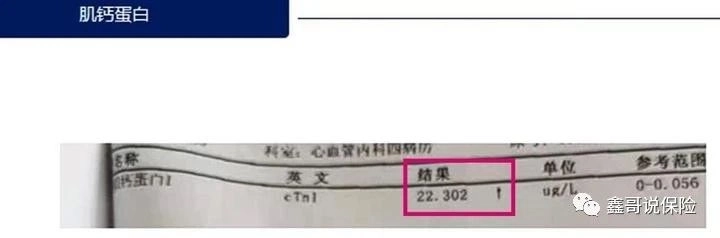

看上图中的划线部分,自然而然就想到了心梗,再看肌钙蛋白!

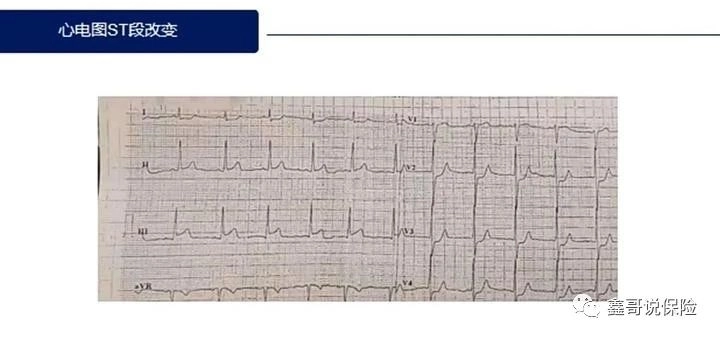

符合重度急性心梗的值(正常值的15倍)对吧!再看心电图!

只显示ST段的改变,但是,因为当时医生的疏忽,没有写明急性心梗的诊断!

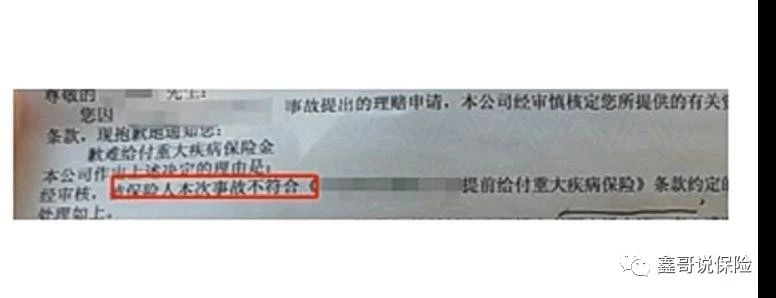

果不其然,申请理赔的时候

哦吼!来个拒赔!

②忽见千帆隐映来

正当大家一筹莫展的时候,

我们细心的理赔导师另辟蹊径!

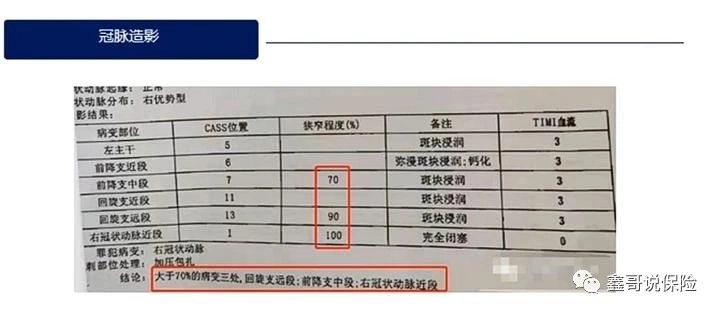

经过认真研究病例诊断~看冠状动脉造影,

大于70%的病变大于三处,这个时候,就自然而然想到了严重冠心病。

客户这份保单也恰好有这个重疾的保障!

通过以这个重疾条款再次申请理赔,最终得到赔付!

三、总结

重疾保险,如果没有达到理赔条件,保司往往会拒赔!

虽然可以通过《保险法》第30条和《健康险管理办法》23条申诉、诉讼来争取理赔!但是那样相对来说比较慢,拉拉扯扯!

多留个心,其它疾病如果符合,不失为一种捷径!

对于非从业人员,大部分人都是没有时间去深入研究这些了,再加上一旦罹患重大疾病,往往躺在病床上不省人事,哪有精力去做理赔呀!

不如交给我们靠这个吃饭的人吧,与其凡事都亲力亲为,不如出钱买别人的时间!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119