01

袁工经手的癌症医疗费理赔

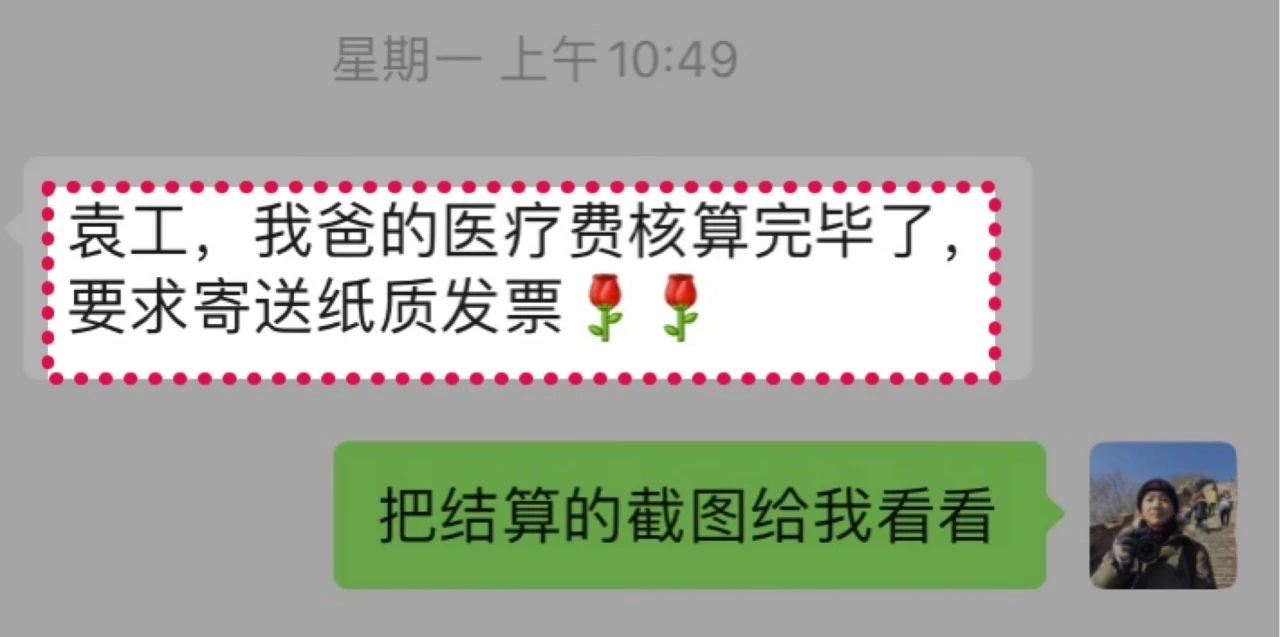

袁工有位客户,去年咨询袁工想要给父亲投保医疗险,由于体况原因,最后选择了仅保障癌症的防癌医疗险。

没想到今年4月份客户父亲胸部不适就医,被确诊为肺癌,目前经过治疗病情稳定,而产生的住院医疗费,也顺利通过审批,进行了赔付。

审核完毕,提交资料就可以赔付了由于投保1年左右申请理赔,属于短期出险情况,保险公司前期需要更多时间进行了调查,由于投保时如实做好健康告知,最后顺利赔付。

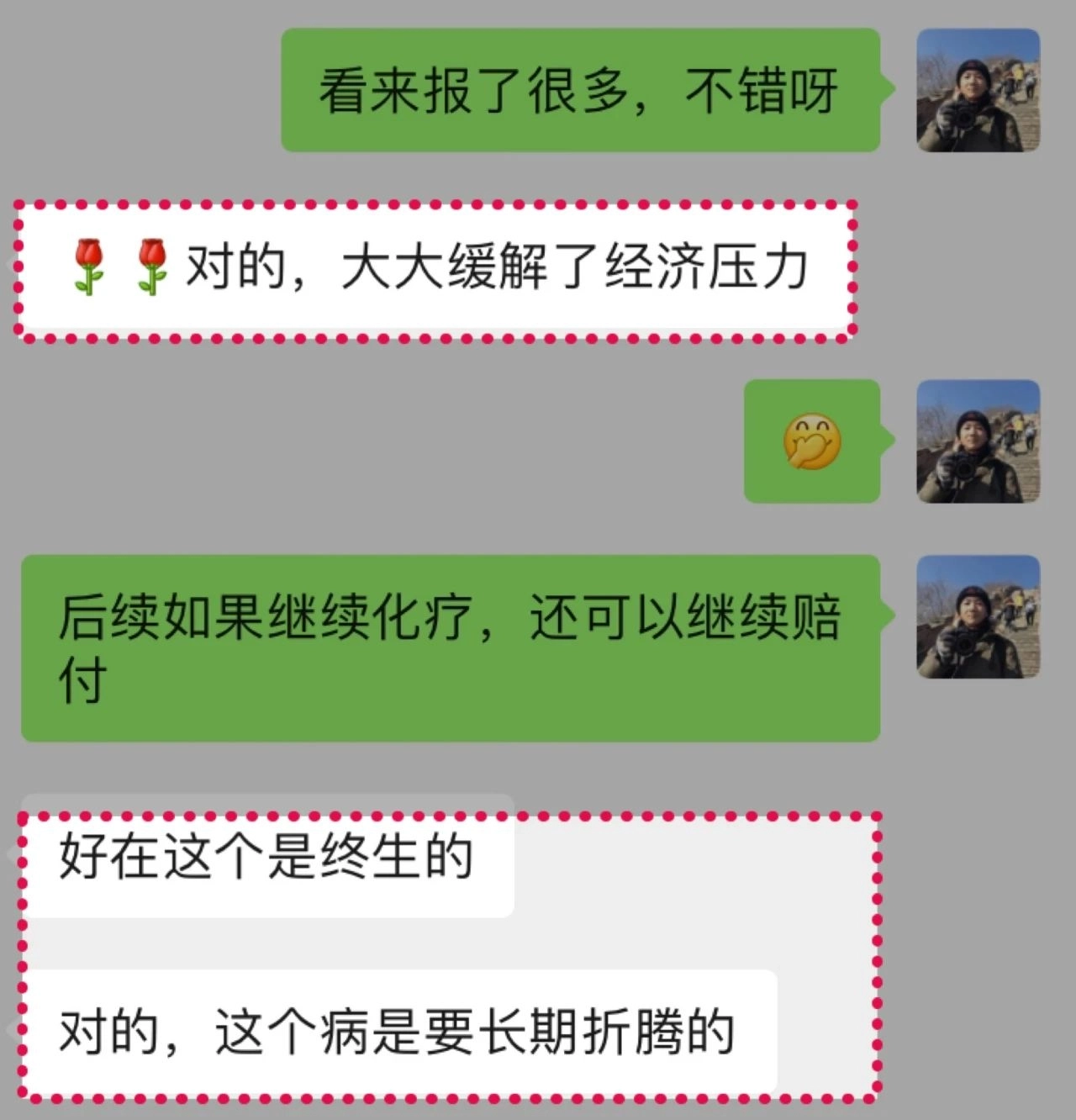

顺利赔付了医疗费由于投保的医疗险是终身保证续保的,不会因为理赔而断保,后续客户父亲进行一系列的治疗,费用还可以继续报销,大大缓解了客户的经济压力。

终身保证续保,缓解经济压力希望通过本文,让更多家庭长辈拥有防癌医疗险。

02

本文内容摘要

1、防癌医疗险与百万医疗险区别2、防癌医疗险必要性(癌症发病率与平均治疗费用)3、两款在售产品比较(保障责任、费率和健康告知)4、产品选择思路

03

前言

工作中袁工发现,很多想给父母买医疗险的客户都愿意支付较高的保费,也非常配合地提供各种健康资料,无奈长辈体检结果中异常部分较多,不少长辈甚至还有高血压、高血脂、高血糖等“三高”问题,无法满足目前在售的百万医疗险产品核保要求。

对于有异常体况的中老年群体,防癌医疗险或许是我们还可以尝试的商业医疗险方案。

考虑到很多人对防癌医疗险还不了解,所以袁工打算通过本文详细介绍下市面上两款比较好的产品情况,希望帮助更多的中老年群体获得医疗险保障,让更多家庭把生病产生的经济损失转移给保险公司。

04

防癌医疗险与百万医疗险的区别

防癌医疗险和百万医疗险有什么区别呢?主要体现在以下几点:

1、保障范围

百万医疗险:保障意外或疾病(不限制病种,只除外免责条款相关情况)导致的住院费用;

防癌医疗险:只保障恶性肿瘤(含原位癌)导致的住院费用,如下图某产品条款所示。

防癌医疗险保障责任2、免赔额

防癌医疗险保障责任2、免赔额

百万医疗险:一般是1万元免赔额(自费部分超过1万元以上的费用才可赔付);

防癌医疗险:0免赔(住院产生的医疗费都可以按规定赔付);

PS:部分百万医疗险产品的重大疾病责任也有0免赔。

3、核保尺度

百万医疗险:保障范围广,核保严格;

防癌医疗险:主要关注恶性肿瘤相关异常,核保较宽松(三高不受限制)。

可见,正是因为防癌医疗险仅保障恶性肿瘤(含原位癌)的住院费用,其核保标准比百万医疗险会宽松很多。

所以,买不到百万医疗险的中老年群体,即使有“三高”问题,还是有机会买到防癌医疗险。

05

防癌医疗险的必要性

防癌医疗险只保障恶性肿瘤,与百万医疗险相比保障范围少了很多,会不会买了没啥用?

我们不妨从恶性肿瘤发病率和医疗费用两方面进行了解。

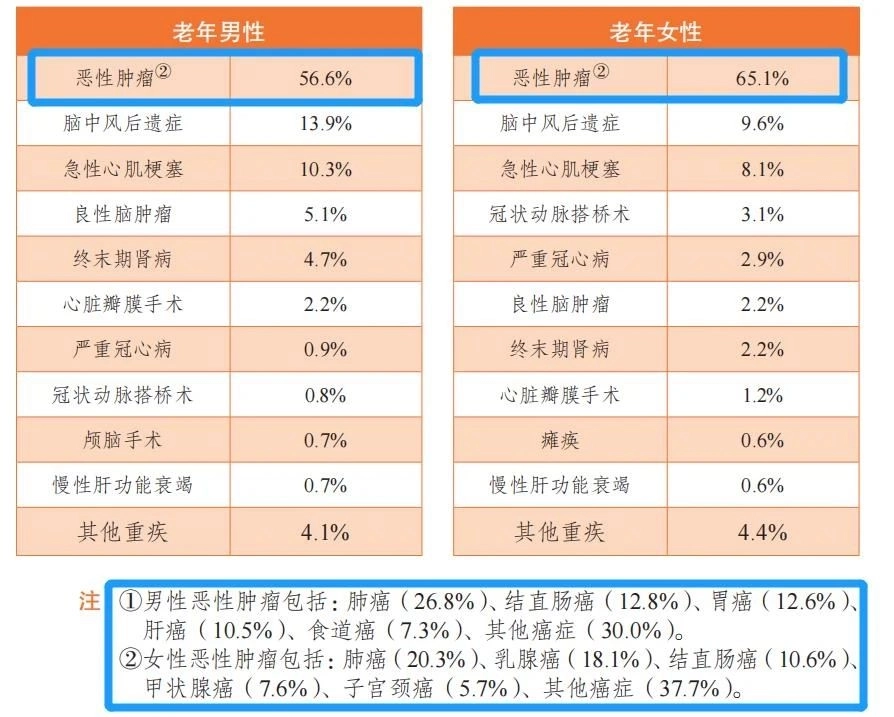

一、中老年群体恶性肿瘤发病率

依据中国精算师协会发布的《国民防范重大疾病健康教育读本》,60岁以上中老年群体,恶性肿瘤的发病率占所有重大疾病发病率的56%~65%,如下图所示。

恶性肿瘤发病率占比统计虽然防癌医疗险只保障恶性肿瘤,但是由于恶性肿瘤这一病种的高发率,我们还是可以在很大程度上覆盖重大疾病风险。

恶性肿瘤发病率占比统计虽然防癌医疗险只保障恶性肿瘤,但是由于恶性肿瘤这一病种的高发率,我们还是可以在很大程度上覆盖重大疾病风险。

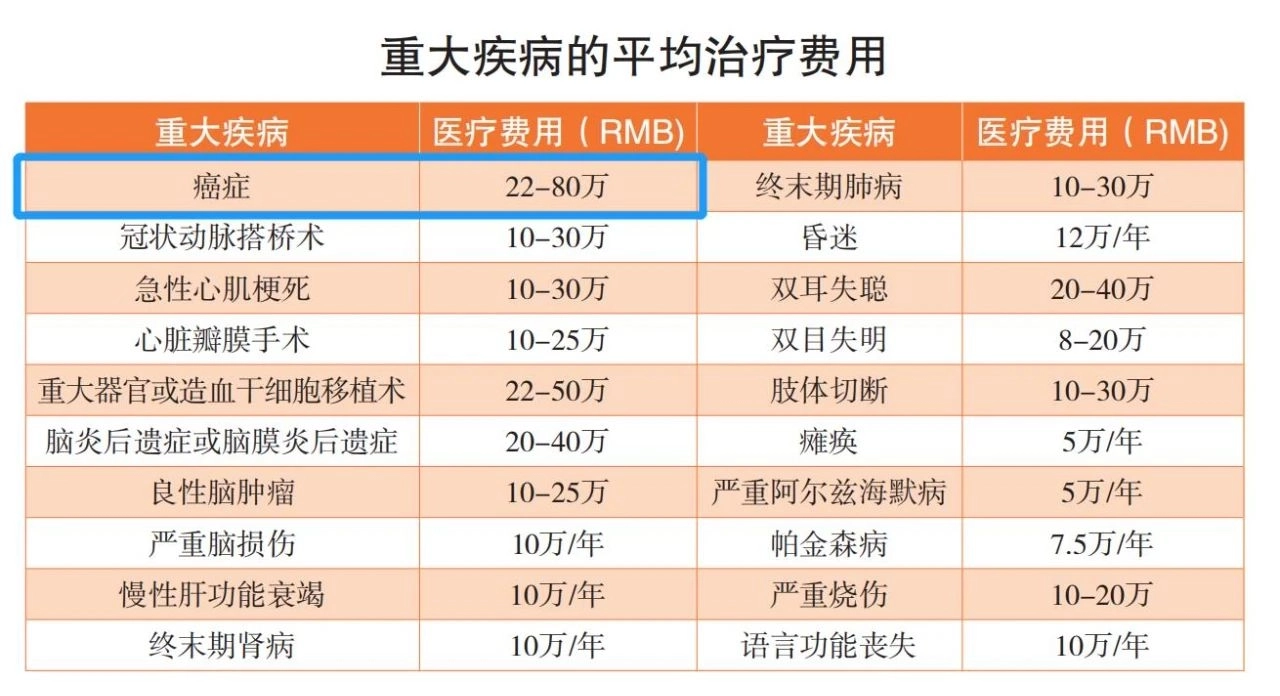

二、恶性肿瘤的医疗费开支

关于恶性肿瘤的平均费用,如下图所示。

恶性肿瘤平均治疗费用一旦罹患重大疾病,产生的医疗费和其他各类费用,都是一笔不小的数目。

恶性肿瘤平均治疗费用一旦罹患重大疾病,产生的医疗费和其他各类费用,都是一笔不小的数目。

综上所述,考虑恶性肿瘤的高发病率以及产生的医疗费用,中老年群体即使买不上百万医疗险,配置防癌医疗险可以转移相当一部分的经济损失,是很有必要的。

06

两款在售产品对比

市面上目前在售的产品中,比较好的有以下两款:

1、平安互联网终身防癌(费率可调)保险产品组合

2、安盛卓越无忧百万防癌2020版

这两款产品的投保规则和保障内容有何不同?袁工列了对比表,如下图所示。

两款产品对比一、平安产品的优势与不足

优势:

1、产品支持智能核保,如果是某部位的异常,可以争取到除外承保;

2、承保后终身保证续保,不用担心产品停售等原因导致以后无法续保。

不足:

1、只有在指定清单的医院才可100%赔付,而这类医院主要集中在各大城市,如未在医院清单里的医院就医只能赔付90%;

2、没有增值服务,无法解决求医过程中可能产生的各种问题。

二、安盛产品的优势与不足

优势:

1、首次投保年龄最大可支持80周岁投保;

2、对医院没有指定,只要是大陆地区二级及以上公立医院普通部,都可以100%赔付;

3、支持住院医疗费垫付、门诊或住院绿色通道等增值服务,可以解决治病过程中遇到的一些问题。

不足:

1、不支持智能核保或人工核保,很容易因为局部异常而无法承保;

2、不能保证续保,与写进合同保证续保的平安产品相比,续保稳定性受影响因素较多。

07

费率与健康告知

两个产品不同年龄段的首年投保费率如下表所示。

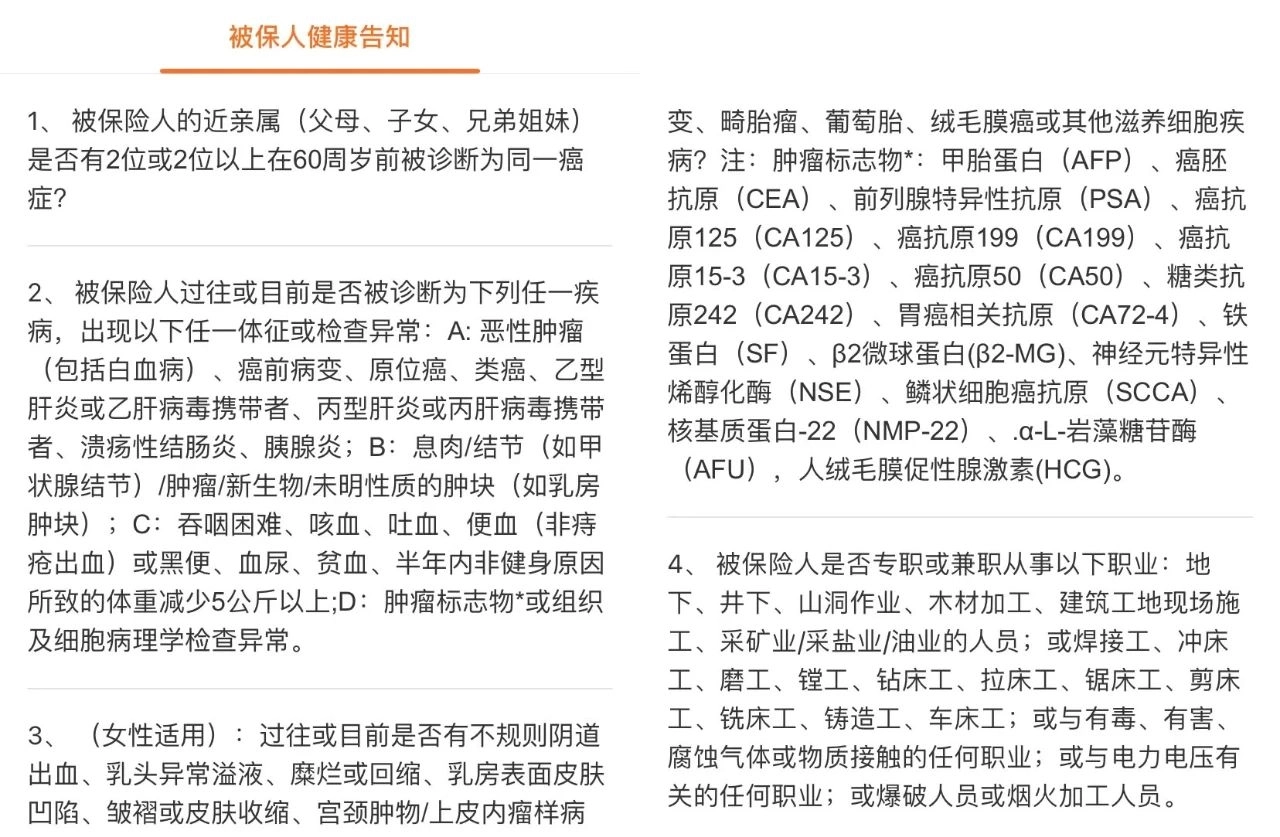

不同年龄段首次投保保费影响我们是否能顺利承保的健康告知,分别如下所示。

不同年龄段首次投保保费影响我们是否能顺利承保的健康告知,分别如下所示。

1、平安产品(支持智能核保):

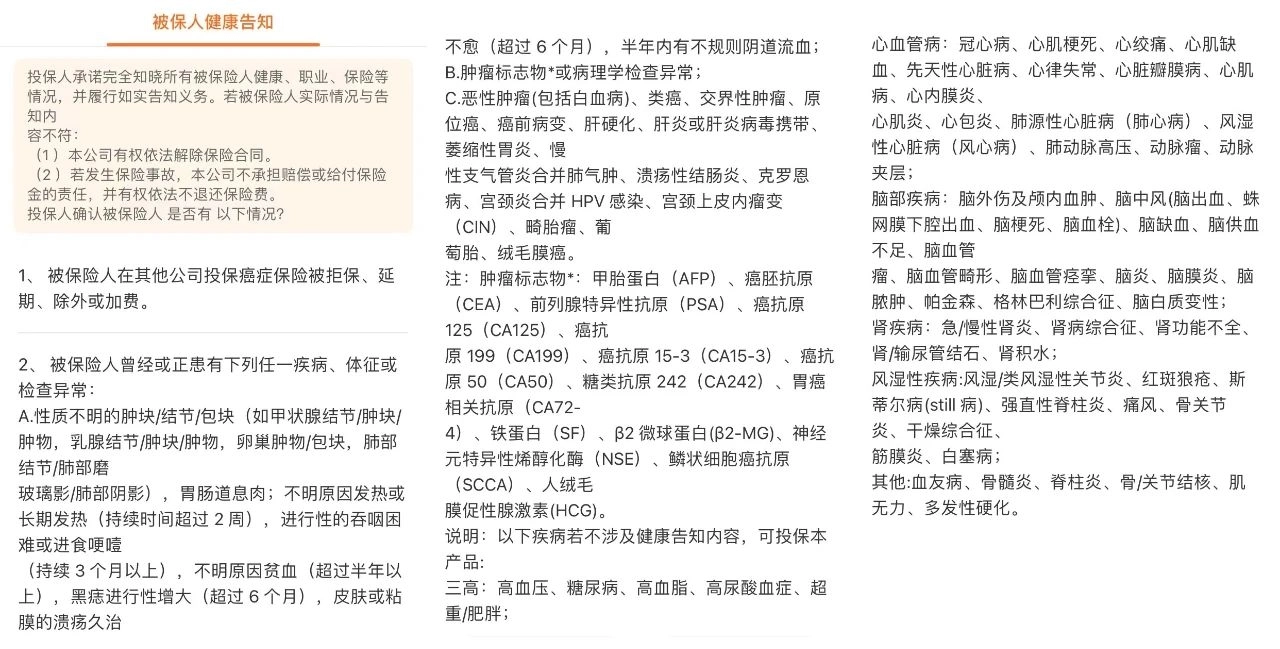

平安产品的健康告知2、安盛产品(不支持智能核保,必须全部为“否”):

平安产品的健康告知2、安盛产品(不支持智能核保,必须全部为“否”):

安盛产品的健康告知

安盛产品的健康告知

PS:如果不知道自己的体况能否承保,欢迎随时联系袁工判断。

08

产品选择思路

如果我们想投保防癌医疗险,选择哪一个产品合适呢?

袁工建议,选产品重点关注以下几个内容:

1、健康告知能否能满足

满足健康告知是合同成立且在未来发生保险事故时可以顺利获得理赔的前提。

核保方面,平安产品支持智能核保,而安盛产品则无法智能核保,针对某些情况,我们可以获得的保障可能是“能承保”与“不能承保”的巨大差别。

例如,被保险人患有甲状腺结节,如果选择投保平安产品,满足健康告知的智能核保结果是“对甲状腺恶性肿瘤、原位癌及其并发症和后遗症、转移和复发引起的保险责任除外”,其他没有异常的部位,均可获得保障。

而如果投保安盛产品,结节则属于健康告知中被问到的异常,所有部位无法获得承保。

PS:由于每个人的体况不一样,建议投保的时候,可以分别判断两个产品的承保结果,再做出最后的选择。

2、产品续保稳定性

即使能顺利承保,我们还要关注以后每年到期是否可以正常续保,即无论产品是否停售、是否发生过理赔,我们以后还能否继续获得保障。

平安产品终身保证续保写进合同,续保稳定性上是更有确定性的。

3、最大投保年龄

如果被保险人年龄超过70周岁,那么安盛产品是我们为数不多的选择了。

PS:安盛产品本身也很不错,可以提供各种增值服务,没有指定医院清单,很适合在非大城市的被保险人就医使用。

摘自微信公众号:斜杠袁工 ,作者:袁工 微信:yoanjel

安盛卓越无忧百万防癌医疗保险2020版在线官网投保地址(扫二维码):