很多人会把医疗险和重疾险搞混,因为它两听上去都和疾病风险有关。

今天我们的首要任务就是,搞清楚医疗险和重疾险的核心区别。

通关了这个关键知识点,我们就会发现:

A.医疗险,对大部分个人/家庭,都是有必要优先购买的险种;其购买的财务门槛较低,不过身体门槛较高。

B.重疾险,对于不同年龄/职业/家庭财力的人群,购买必要性上会有差异。

1. 医疗险和重疾险的核心差别

话不多说,直接来盘一下医疗险和重疾险这两个经常让人傻傻分分不清的险种。

不过盘之前,还是要明确一下定义:

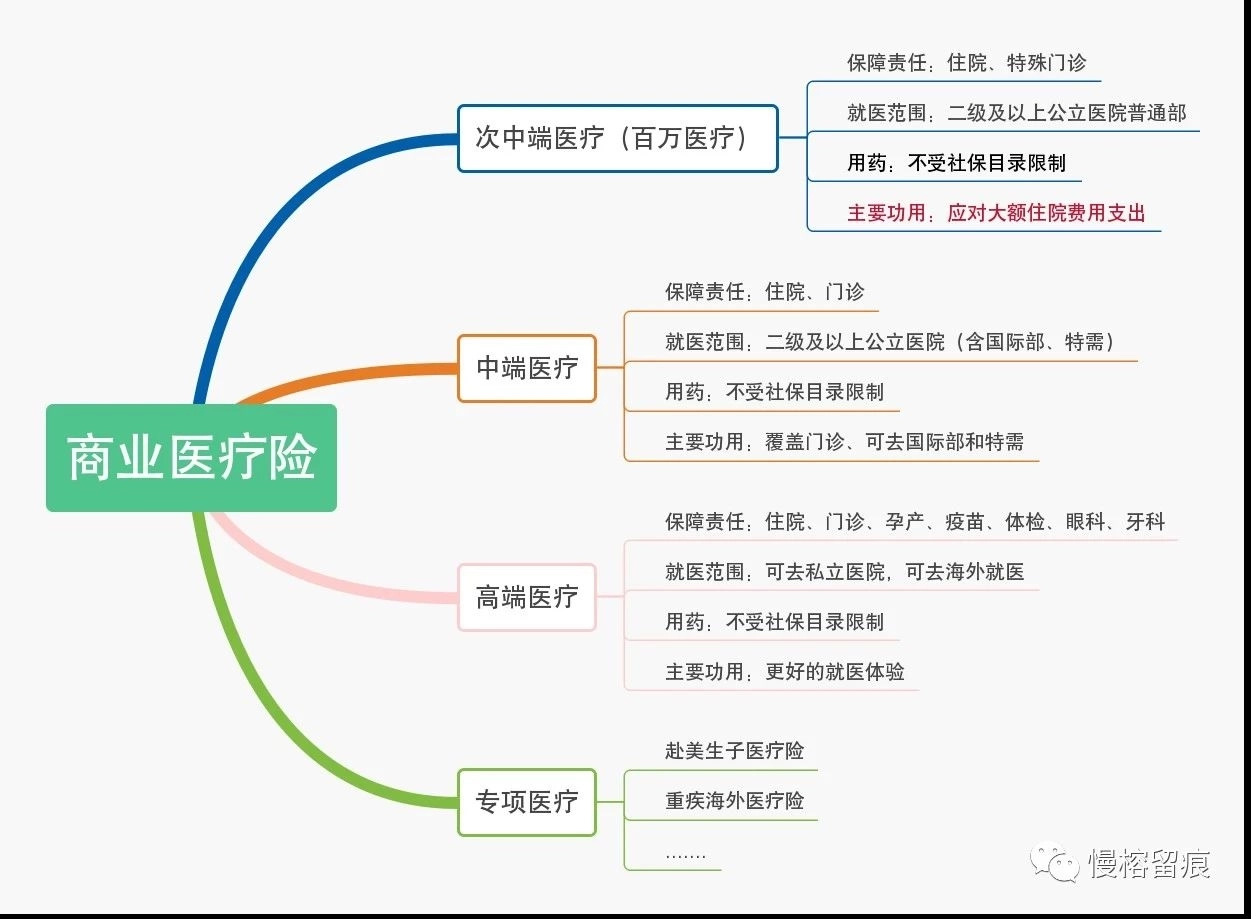

因为我们说医疗险,其实指代的是一群保险,里面有好几种医疗险:如,百万医疗、中端医疗、高端医疗、专项医疗...

它们彼此之间的差别可以看下面的脑图:

我们说的重疾险,到是就指重疾险本身,是一种保险。

所以今天要直接拿来和重疾险比较的,只是医疗险大家庭的一员————百万医疗。

啥是百万医疗险?

(请注意下面名词解释的一连串定语,能帮你更好地理解它。)

百万医疗险,是指在二级及以上公立医院普通部使用的大额住院商业医疗险。

相比之下,能覆盖门诊医疗,以及能在公立医院特需部、国际部、私立医院使用的中端医疗险、高端医疗险等,

虽然也是商业医疗险;

但是,他们不仅在疾病发生时起到转嫁经济风险的作用,还有提供良好就医环境、就医优先级、其他增值服务等等价值,

所以就不便在此和重疾险直接比较了哈。

百万医疗和重疾险最大的区别是:前者是报销制的,后者是给付制的。

这直接导致两者的理赔款用途不同:

我们先来看,百万医疗的报销制是怎么回事:

根据前面的定义,我们知道百万医疗,针对在二级及以上公立医院普通部发生的住院医疗费,能报销。

实际上,百万医疗一般有1万元的免赔额,

也就是说如果你在公立医院普通部住院了,先用社保报,社保报完了剩下的你就得自付,如果自付的部分没超过1万元,那百万医疗也报不了。

如果自付部分超过1万元了,超过的部分就可以用百万医疗报销了。

有的人会说,这个1万元免赔很坑那,谁没事儿去普通部住个院,社保报完了还得自付1万元以上,那得是多大的病啊?

您说的没错,如果不是什么大病,住个院的确用不了太多钱,也就用不上百万医疗。

但正是这个1万元的免赔额门槛,让百万医疗注定很难高频被使用,因而大大滴把百万医疗的保费降下来了,

对于三、四十岁的被保人,每年只需几百元的保费,却能获得一百万到数百万不等的医疗保额。

虽然1万以内的它管不了(其实这个额度内,自担压力不太重);

但是只要你突破了1万,且没超过它百万级的报销上限(实际很难超过),这中间的部分,它都管...

而往往是一些非常严重的疾病,会突破1万的免赔,发生动辄几十万的自担费用,这时就需要百万医疗出场扛事儿啦...

医疗险通过几百元的保费,撬动几百万保额的杠杆性,算是用保险转移极端小概率但一旦发生又重大到不可承受的财务风险的典范了。

重疾险的给付制又是怎么回事呢?

给付制是说,如果触发了理赔条件(例如患了某种重大疾病,或者达到某种疾病状态),那么保司就直接给被保人一笔钱。

至于这笔钱,是拿来看病\疗养\消费\旅游\还房贷还是干啥,都是由被保人自主决定的。

了解了报销制和给付制的区别,就能回答一个高频问题,我买XX保险,如果买了好几份,可以都赔吗?

对于给付制的重疾来说,答案是可以都赔:

这也很好理解,只要达到理赔条件了,无论买了几份重疾,每份都该赔。

所以,重疾的保额是可以累加的。

而对于报销制的医疗险,买多份就没啥意义了。

因为医疗险只报销你经过社保结算后,实际自付的那部分医疗费,这部医药费极大概率是超不过百万医疗额度上限的。

所以你同时再拥有两份、三份医疗险,第二份,第三份是几乎用不上的。

2.为啥医疗险的优先级,高于重疾险?

有人可能会问,重疾险的理赔金不也可以用于支付医药费吗,为啥说医疗险的优先级更高呢?

其实从保费的差别就能看出来,用重疾险转移医药费风险,是比较亏的:

医疗险,前面说了,几百块一年,就能享受几百万的报销额度。

重疾险,则动辄就要几千甚至上万的保费一年,因为一旦发生重疾,就是拿所购保额的那个金额的钱。

重疾险的理赔金,更多是用于弥补因为重疾导致收入锐减、甚至中断的收入缺口。

因为重疾患者往往需要3-5年的康复期才能重返职场,这期间收入减少了,但是支出未必会减少,而重疾险的理赔能够缓冲这部分收支压力,让患者更安心地养病。

所以总结一下,要解决“社保报不了自己又没钱治”的问题,有百万医疗足够了;重疾险更多解决的是“更好地康复”的问题。

如果真发生疾病引发的经济冲击,“有钱治”当然是首要考虑的问题,其次才是如何“更好地康复”;

所以预算有限的人群,想转嫁疾病风险时,也该先配百万医疗,先解决“没钱治”的问题;

甚至对大部分人来说,百万医疗,就像社保一样,是几乎人人都应该有的一个保险。

平时可能不觉得,当极端情形发生时,百万医疗还真能扛社保扛不了的事。

当然,对大部分人来说,拦住他们拥有一份百万医疗的门槛并不是价格,而是身体状况。

如果的确买不了百万医疗,又该如何处理呢?我们之后会写一篇专门的文章来讲这个。

那么,在默认大家都身体健康,且已经人手一份百万医疗的情况下,如何来考虑重疾险要不要买这个事情?

这个我们开头就讲了,的确是因人而异;

因为重疾险的主要作用是弥补重疾导致的收入中断和缺损,但是不是所有人罹患重疾了都一定会导致收入损失?

未必。

例如,对于退休老人,即使罹患重疾,对收入(也就是退休金)的影响是不大的;

而且对于年龄超过50的老人,市面上可供选择的重疾险往往保费高,保额低,杠杆性弱,所以配备重疾险的性价比是比较低的。

再如,收入以被动收入(例如收租金)为主的人群,或者是家境殷实,有足够的储蓄和生息资产的人群;

重疾发生对于他们家庭收入和经济状况的影响也比较小,所以购买重疾险的必要性也偏低。

对于主要依赖工资收入、较为年轻且储蓄不多的工薪家庭,购买重疾险还是非常有必要的。

百万医疗或许能解决他们医药费的问题,但重疾险能帮他们更平稳地度过“大病的难关”,尽快恢复到生活的正轨。

并且一家之中,并不是只有工作赚钱的人才有必要买重疾险;其他不赚钱的人,例如全职太太和孩子也都有必要购买重疾险;

因为如果是全职太太或孩子生病了,工作赚钱的一方很可能停下工作来照顾患病的家人,或者花钱请他人来照顾;

无论怎样都会对家庭的收支产生比较大的压力,这时如果能拿到一笔重疾理赔款,就可以解燃眉之急。

3.关于医疗险和重疾险,还有哪些常见问题呢?

3-1 问:医疗险和重疾险的保障期限有区别吗?每年保费会发生区别吗?

回答:医疗险一般是短期险种,交一年保一年;每年的保费的确会随着被保人的年龄和保司理赔整体情况(导致定价调整)而发生变化。

重疾险,除了一年期的重疾险外,其他无论定期(如保障30年,保障至70岁等)重疾还是终身重疾,都属于长期险,

长期重疾,一旦投保时确定了保额和缴费期限,每年需要缴纳的保费都是恒定的,不会发生变化。

3-2 问:如果将来我身体情况发生变化,医疗险和重疾险还能持续保障我吗?

回答:对于医疗险来说,由于交一年保一年,存在第二年续保的问题;

市场上比较好的医疗险,续保条件都比较友好:一般来说,首年按照规范核保流程投保医疗险后,第二年乃至之后的续保,都不需重新核保;

哪怕是保障期内,被保人体况发生变化或者是发生理赔,都不会因此拒绝被保人的续保请求,并且会继续按照首次投保时的承保范围对被保人进行保障。

当然,对医疗险的续保来说,面临的一个共同风险,就是产品停售:

如果产品不停售,被保人是可以一直续保的,但是一旦产品停售,被保人不得不转投新产品时,就可能因为体况变化,不得不接纳除外承保。

所以,之后我们也会讲到,选择医疗险时,我们为什么建议选保证续保期长的(目前最长的是20年的,只要在20年的续保期内,就不用担心停售),以及用户池大的大牌公司(不容易赔穿,就不容易停售啦)。

对于重疾险,只要合同有效,在保障期内,被保人就一直受到保障,除非是发生理赔并触发保单终止失效,则不再保障被保人。

3-3 问:如果我有医保和单位补充医疗,还有必要买百万医疗吗?

回答:有必要的。因为单位补充医疗,其实是对社保的补充,能报销的也是社保报销范畴内的;而百万医疗则是突破了社保的报销范畴。

打个不恰当的比方,如果说社保是件背心,补充医疗最多是在背心上缝缝补补,比如加个口袋,绣个花啥的,但是想给这个背心加两条袖子,整成一件长袖衫,那就是百万医疗的活了~

摘自微信公众号:慢榕留痕 ,作者:在码字的

平安健康长相安长期医疗险(20年保证续保)-个人版(接力计划,转保专属)在线官网购买地址(手机扫描二维码):

平安长相安长期医疗险(20年保证续保)—家庭版 在线官网投保地址(微信扫描二维码):