刚刚处理完一个医疗险理赔,这个案例有些情况比较特殊,所以我打算分享一下,说不准未来对大家会有所帮助。

2021年3月,客户经人介绍找我想投保重疾险和医疗险,很有意思的是介绍人也是一名保险从业者,当时推给我理由是客户已经被其所在的公司拒保,让我再看看是否有投保其他公司的可能(后来得知客户还试投过别家,也是拒保)。

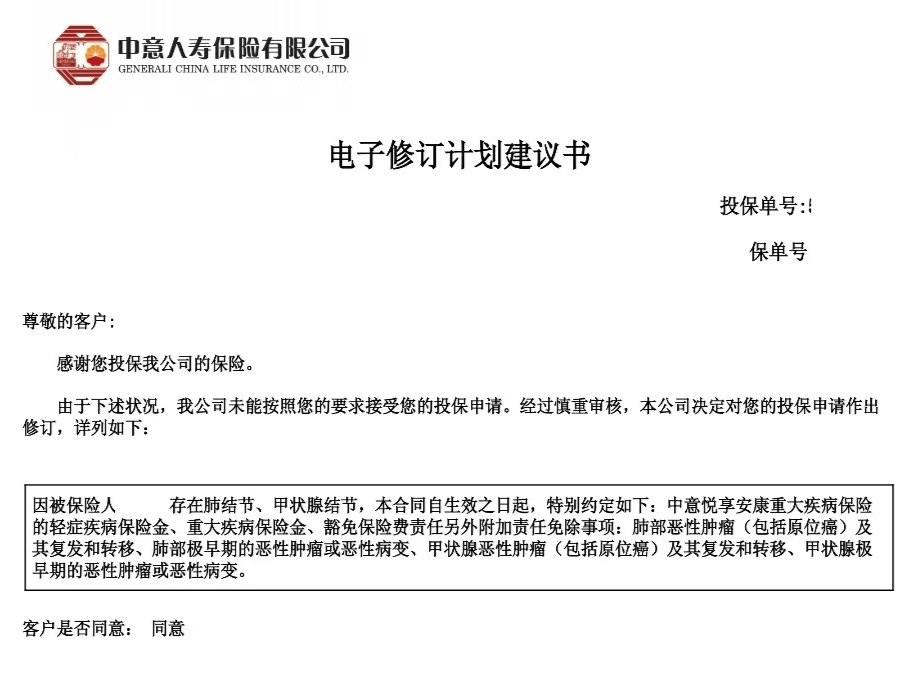

我要来了客户的体检报告和病历一看,二级高血压、肝炎住院、肺部结节、甲状腺结节3级还有一些其他异常指标,确实被拒保是能理解的,选择其他公司投保同样有很大的难度。

和客户沟通后,我们选择了中意人寿的重疾险进行投保,在递交资料核保后,不出意外的下了照会,回复照会之后,给出了部分除外承保的结论!这一点让客户觉得挺惊喜。

在重疾险顺利承保后,我又为客户投保了中意的医疗险,同样也获得了除外承保的结果,该说不说,中意人寿的核保友善程度还是给力的。

2022年3月8日,客户第二年正常续费。

2022年4月20日,我接到客户电话,客户说自己湿疹住院了,现在出院了问我如何申请理赔。

当时我有点诧异,一方面是诧异续费的时候我还特意叮嘱说如果有什么情况,先联系下我,万一有啥需要注意的我也好再提醒提醒,结果依然是出院后才接到电话。

另一方面,在我印象里,一个湿疹住院能花多少钱,医疗险有一万的免赔额,会不会免赔额都没过...

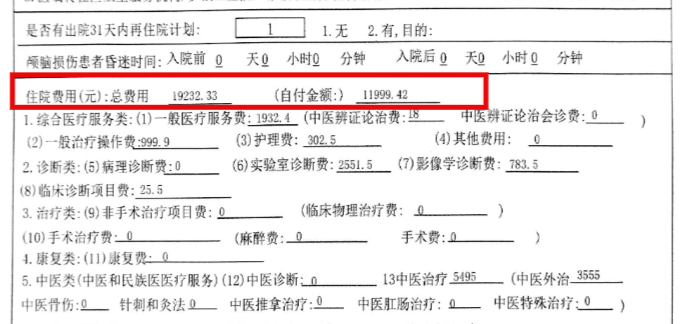

结果一问,草率了... 客户住院花费了1万9,医保报销了7千多,剩余自费11999元。

申请理赔吧,我把需要的材料以及申请理赔的流程和客户沟通后,因为住院病历当时没打,客户就去准备打印住院病历了。

2022年5月25日,客户整理齐了材料,通过掌上中意APP线上递交理赔申请。

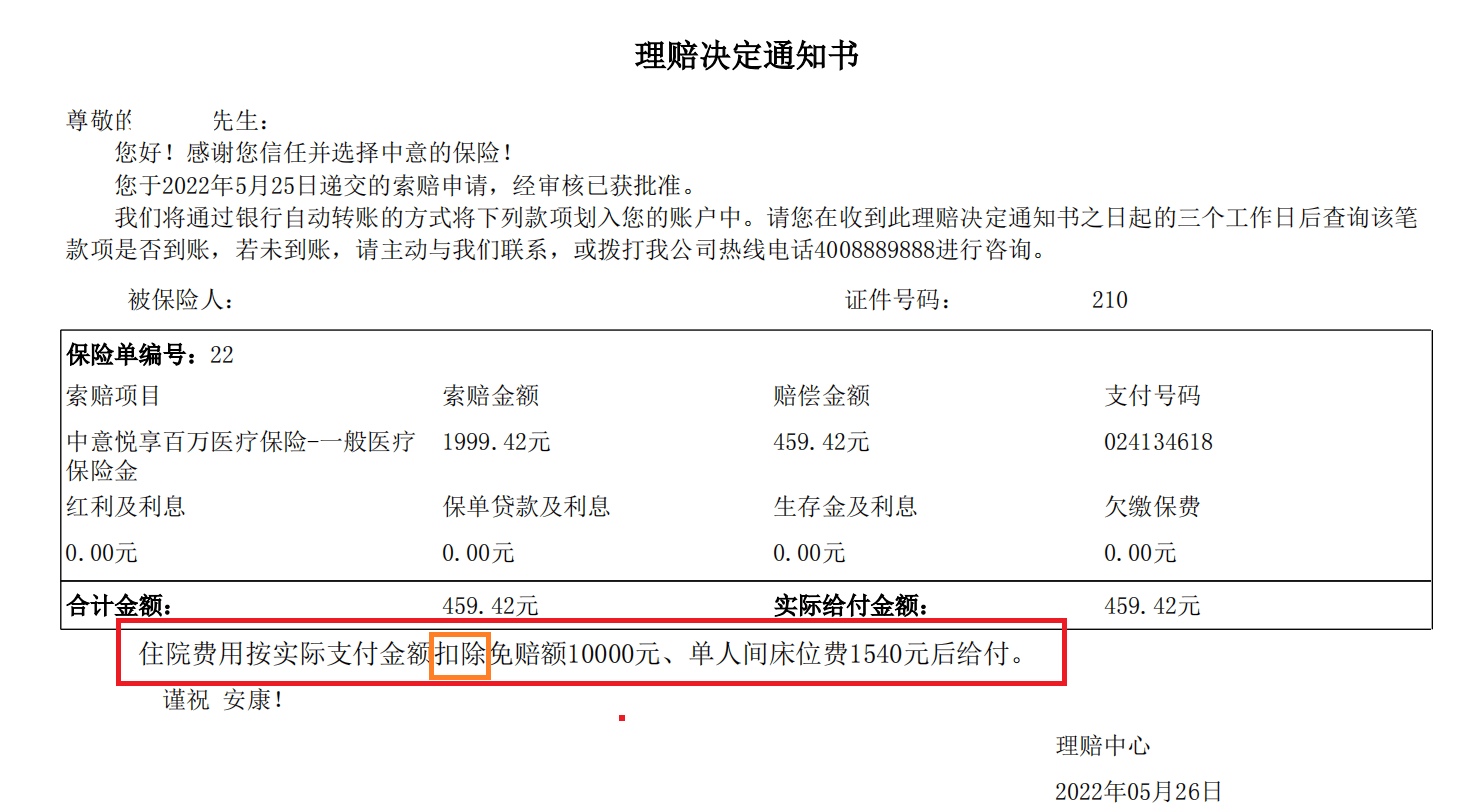

2022年5月26日,中意理赔款459.42元到账,理赔结案。

这时问题来了,客户自费11999.42、免赔额是10000、理赔了459.42,还有1540没赔究竟是何原因?

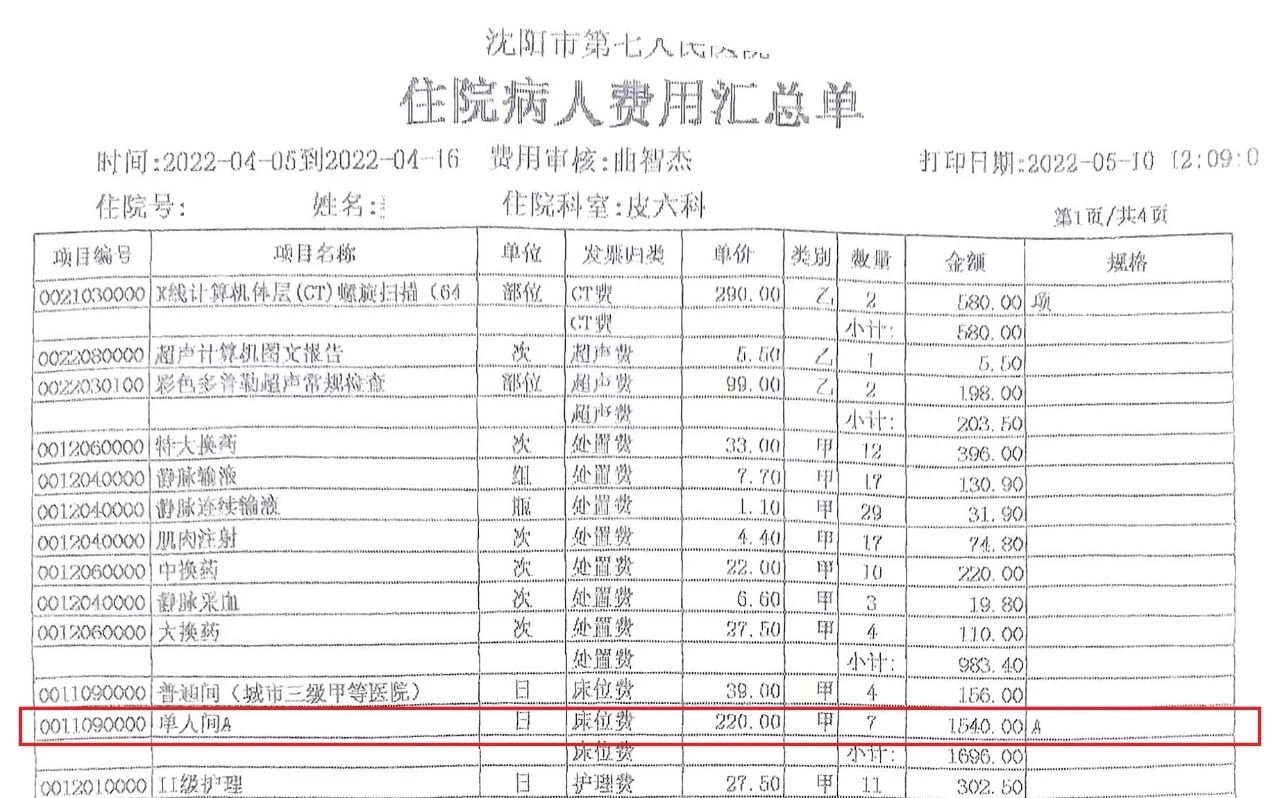

在看到理赔结果后我第一时间联系了保险公司确认了理赔金额,其中1540这笔费用没有报销,是因为保险合同中关于床位费的约定是不包含单人间的,而客户的这笔费用,是因为单人间所产生的费用,不在保障责任范围内,故无法报销。

保险合同的描述、客户的住院费用明细,以及理赔信函我放在下图:

事情到这里,保险公司根据合同理赔,确实没有任何的问题。

在我把理赔结果和了解到的情况和客户沟通后,客户反馈了这样一个信息。

4月5日,客户住院时正赶上沈阳疫情爆发期间,医院要求入院病人必须先进行单人隔离,所以客户被安排进了单人间,虽然合同上是说不含单人间费用,但这实际情况如此,保险公司是否可以协商理赔。

得知这个情况后,我也认为这个情况应当替客户争取一下,哪怕最后只能按普通病房理赔,也能让用户得到多一些。

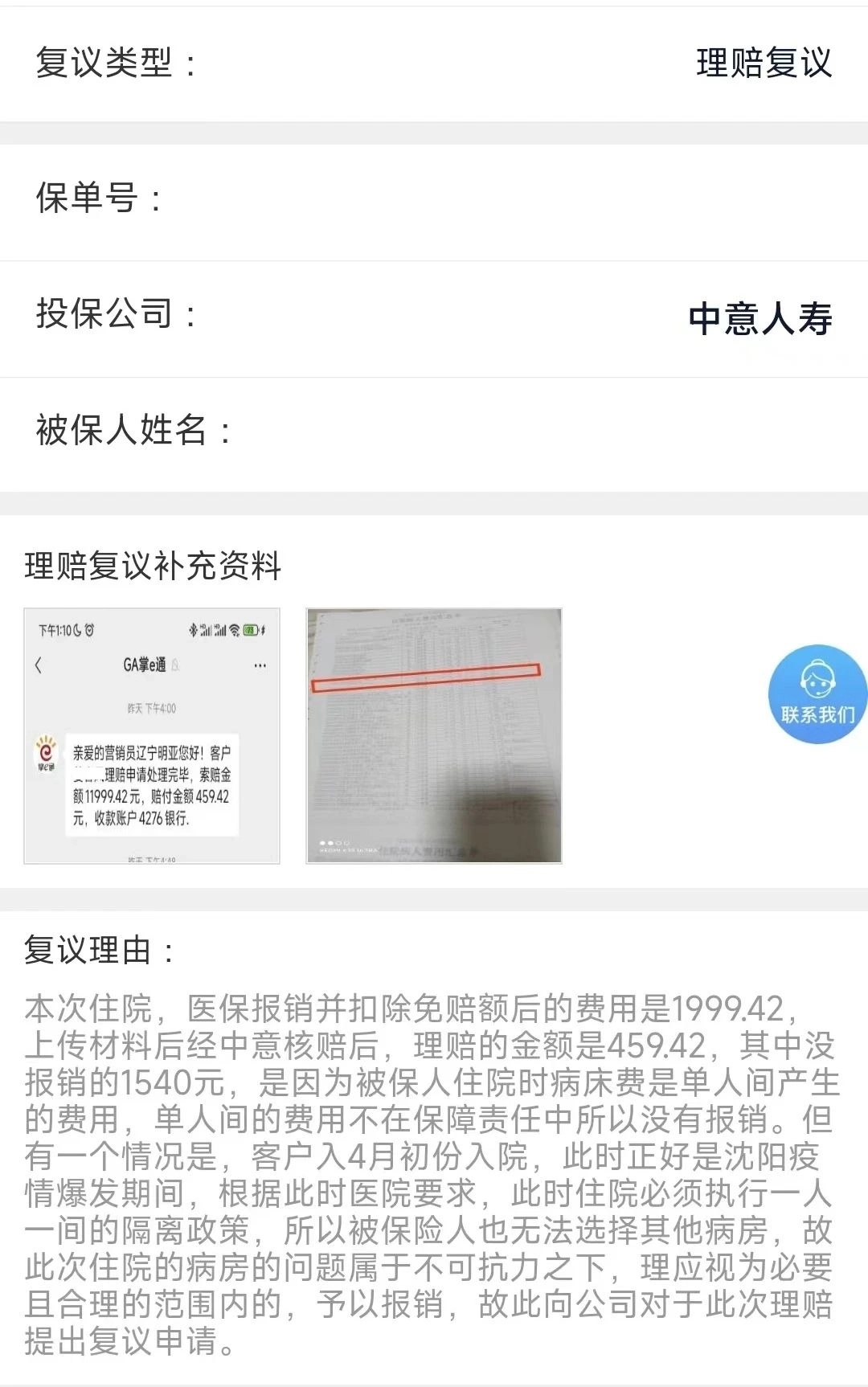

2022年5月27日,我通过明亚app的两核复议,提交了理赔复议申请,并对客户此次住院情况进行了说明并提出了我们的诉求。

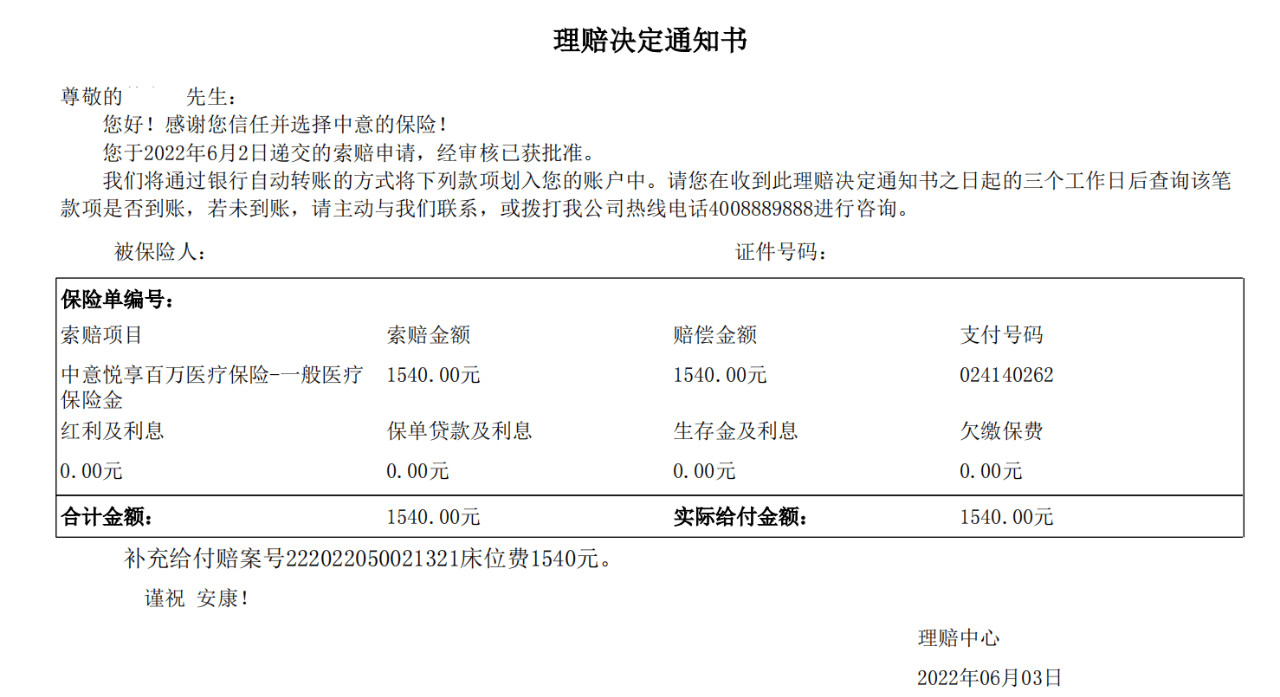

2022年6月1日,接到中意人寿的反馈电话,经沟通后提出客户补充一份情况说明,并对剩余1540重新递交理赔申请。

2022年6月2日,客户再次递交理赔申请并附加情况说明,当日下午1540理赔到账,理赔结案。

事情到这就结束了,有几点想和大家分享一下。

第一点,在实际的理赔案例中,保险用户和保险公司对于是否理赔,经常会存在不同的判断。

出现这个情况真不是说保险条款写得不清楚,而是发生的事件确实会超出了我们的正常想象。

作为用户我们自然是希望怎么对我们有利就怎么赔!

但此时大家还记得在买保险之初,网上无数的声音告诉你:“买保险只看条款,条款怎么写就怎么赔”吗,当你发现条款并不对你有利时,你还会这么想吗?

条款是不会说话的,但是谁在拿着条款说话很重要!

很多理赔的案件真的是在条款边缘打转的,很模糊也很难判定,所以一个专业人士的协助和保险公司的态度都可能会影响理赔的结果。

保险合同怎么写就怎么赔,这句话不能不信,但也不能全信!选一个靠谱的保险顾问,选一家服务稳定的保险公司,都是你保障上的加分项。

第二点,用户在买保险时,真的要关注后期的支持和服务。

以本次理赔为例,咱们分别看下客户和我视角中都经历了什么。

在客户的视角中,客户的状态是:

1、我住院了,我有保险,但出院后我不知道要怎么理赔。

2、我联系了保险顾问,得到了指导,按要求准备了材料,可到了申请这一步,我还是不知道要如何操作。

3、我按照指导操作,递交了材料,也得到了理赔,但是结果好像和我想的不一样。

4、我了解了为什么理赔结果和我想的不一样,但有些特殊情况,我觉得应该争取一下,但不知道怎么办,还得问问顾问。

5、在顾问的帮助下,原本不予理赔的部分,拿到了理赔,心里有种失而复得的感觉,还是挺开心的。

在我的视角中,我的状态是:

1、客户出险了,现在是什么情况,了解情况看看能给客户哪些支持。

2、一步步指导客户申请理赔,由于客户没有理赔经验,需要关注客户的情绪,尽量给出精确的指导减少客户不必要的麻烦。

3、递交理赔申请后,跟进理赔进度,直至理赔完成。

4、发现理赔中有没赔付到的部分,了解情况,向客户说明情况。

5、了解到案件发生在特殊时期,对于客户的情况思考如何替客户争取。

6、跟中意人寿进行沟通寻求参考意见,通过公司渠道进行理赔复议。

7、协助客户补充此次情况说明。

8、顺利得到理赔,得到了客户的肯定。

虽然大家关注的是结果,但期间真的离不开大量的沟通,而每一次的交流都牵动着用户的感受。

这次理赔的金额不多,为什么还要把整个过程拿出来和大家分享,这一定不是为了我和中意人寿打广告,而是想和大家分享,如果真的用到保险时,我们的真实状态和感受是什么样的,保障的使用可能不是你想的那么简单。

当初买保险的时候,我们挑来挑去关注的都是产品,但一份保障如果真到了使用的时候,绝对不是拿出一本保险合同就解决问题了。

理赔的所有流程是需要人去操作的,在选保险时,真的要好好选一个能为你提供保险服务的人,这样你的保险才能更有保障一些。

保险责任,是保险合同提供的,服务,却是更多要依靠你的保险顾问。

一个好的保险顾问,是你给保险上的另一道“保险”。

摘自微信公众号:鹏飞说保 ,作者:鹏飞2020