百万医疗险与中端医疗险有什么区别?如袁工总结的下图所示。

百万医疗险与中端医疗险的不同袁工常推荐的中端医疗险具备以下优势:

优势1:报销特需部和国际部的住院医疗费

优势2:覆盖公立医院开的所有外购药

优势3:医疗费直付或垫付

优势4:免赔额可用医保报销抵扣

优势5:未经医保报销,还可100%赔付

优势6:更强的续保稳定性

02

为何写本文?

今天,袁工将结合我国医疗资源现状,给大家介绍一类我自己觉得很刚需的医疗险——中端医疗险。

袁工在日常工作中经常遇到一个有趣的现象,每当我向别人介绍中端医疗险的时候,几乎所有人都表示自己从来没有听过这类医疗险。但是一旦听完袁工对中端医疗险保障的详细介绍后,大部分人(无论大小城市)都觉得中端医疗险非常有价值,很满足自己的医疗需求,即使保费比百万医疗险贵一些,但是可以获得更多更实在的保障,纷纷毫不犹豫地选择了购买。

很多客户通过袁工了解并购买了中端医疗我发现,这类适合客户最实际需求的医疗险一直都有,只是大家都因为不了解而没有去及时拥有它。

很多客户通过袁工了解并购买了中端医疗我发现,这类适合客户最实际需求的医疗险一直都有,只是大家都因为不了解而没有去及时拥有它。

因此,作为以消除保险信息不对称为己任的保险经纪人,袁工觉得自己非常有必要总结一篇文章,简单给大家介绍一下中端医疗险的保障,让大家享有更多的知情权,而不会遗憾错过这类好产品。

试问,当大部分人还沉溺于各类百万医疗险产品的茫茫大海中,逐字进行条款对比时,看过这篇文章的你,却早早就配置了更加合适目前医疗现状的中端医疗险,让自己可以从更高一个层次去解决医疗资源问题,这是多好的一件事啊。

03

什么是中端医疗险?

我国的医疗险种类,按照保障责任,大致分为4种,分别是百万医疗险、中端医疗险、高端医疗险和专项医疗险。

专项医疗险,主要是保障某一类疾病或者药品的保险,比如癌症院外特定药品的特药险、专门保障乳腺癌术后患者复发的乳果爱等。

PS:大部分人配置医疗险时,主要就是在百万医疗险、中端医疗险和高端医疗险三者中做选择。

百万医疗险,这应该是大家听到最多的医疗险了,各大公众号都有很多关于百万医疗险的科普或评测文章,只要你自己有主动去了解过保险,或多或少都知道一些基本情况。

高端医疗险,大家应该也多少听说过,对于它的初步印象就是保费很昂贵,但是可以享受比较好的医疗品质,比如电影中常见的主角生病入住私人病房那样。也正是因为相对较高的保费超过大家的承受能力,所以导致了很多人并没有去对高端医疗险的价值进行深入的了解。

中端医疗险,也可以称为“次高端医疗险”,是保费和保障介于百万医疗险和高端医疗险之间的一类产品。这类医疗险,正是基于我国医疗资源现状,为了满足大部人的就医需求而被设计出来的。

那么,中端医疗险有什么优势呢?我们下面开始逐一进行介绍。

PS:某款中端医疗险各年龄首次投保的费率表,我放在文末了。等大家了解完中端医疗险的优势,就可以判断下这个保费是不是很值。

04

优势1:报销特需部和国际部的住院医疗费

我在文章《医疗险系列04:我国医疗资源现状(特需部&外购药)》里,介绍了我国由于医疗资源分布不均匀而存在的一个医疗现状,就是各大城市有名的三甲医院,每天都会接纳来自周边城市庞大的求医群体,住院普通部每天都挤满了病人。病人们有时候为了一个床位,等待一两个礼拜甚至更久都是很正常的现象。

如果你是来自二三四线城市,因为生大病不得不到省城更好的医院治病。当你在人生地不熟的城市求医,遇到住院床位紧张的时候,即使你病情严重,和其他人一样,能做的也只是在普通部耐心等待。来看病的人很多同样病情都很严重,之前也都排队等了很久,自己又能有什么理由,可以排在这些人之前顺利住院呢?

如果你本身就在大城市,相对于外地城市的病人,自己也仅仅只是免去了异地就医的舟车劳顿而已。在等待床位上同样遇到一样的困难。

我们大部分人都是普通人,并没有什么人脉资源,可以保障自己在生病需要住院治疗的时候,能尽快入住到疾病对应专科技术较好的医院接受更加及时的治疗。

PS:即使你有人脉,也未必能保证入住到自己想要的好医院,大概率也只是能得到具体某一个医院的床位而已。而且动用人脉资源需要付出一定的成本,这个成本或许远高于中端医疗的保费。

对于大部分普通人来说,比较容易实现的办法,就是选择医院的特需部或国际部(下文全部统称“特需部”)。

特需部的医疗费相对于普通部较高,而且大部分特需部是无法用医保进行医疗费报销的,所以在特需部住院治疗的病人远远比普通部少,无论是等待住院或手术,所需要时间都比普通部明显缩短。同时,还有很大概率可以享受到双人间甚至单人间的病房,为术后休养提供良好的环境,这无论是对患者本人还是过夜陪护的家属,都是非常重要的。

如果你有百万医疗险,可以报销特需部的医疗费吗?

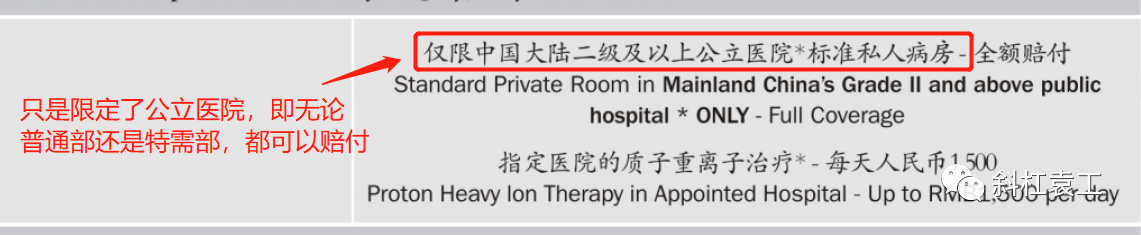

很遗憾的告诉你,不行。百万医疗险仅仅只能报销公立医院普通部的医疗费,无法报销特需部费用。比如某款百万医疗险的保障范围规定如下:

百万医疗对医院范围的限定为公立医院普通部在这方面,中端医疗险的一个巨大优势就体现出来了,就是可以报销公立医院的特需部费用。

百万医疗对医院范围的限定为公立医院普通部在这方面,中端医疗险的一个巨大优势就体现出来了,就是可以报销公立医院的特需部费用。

中端医疗只要是公立医院就可以报销,不限定普通部这意味着,当别人在普通部,还在想方设法绞尽脑汁寻求一张床位的时候,你却拥有可以快速入住特需部进行住院治疗的选择。时间就是生命,更快入住医院,更快接受检查和治疗,对于病情的治疗好处大家都是能理解的。

中端医疗只要是公立医院就可以报销,不限定普通部这意味着,当别人在普通部,还在想方设法绞尽脑汁寻求一张床位的时候,你却拥有可以快速入住特需部进行住院治疗的选择。时间就是生命,更快入住医院,更快接受检查和治疗,对于病情的治疗好处大家都是能理解的。

PS:如果你还有人脉资源,当你拥有中端医疗险能自行解决住院问题后,人脉资源在此时更是锦上添花,可以在其他方面给予自己更多的帮助,而不是仅仅体现在解决床位这个棘手问题上。

05

优势2:报销公立医院开出的所有外购药

在文章《医疗险系列04:我国医疗资源现状(特需部&外购药)》里,袁工介绍了由于"药占比“等原因,“外购药”是目前我国医疗现状中普遍存在的一个现象。

所谓外购药,是病人所需要的药品无法从医院药房直接获得,必须凭医生开的处方,去医院外的其他医疗机构购买。

即使部分外购药是属于医保目录内的药品,由于不是从医院药房获得,付费时无法经过医保报销,所以仍然需要全部自费。

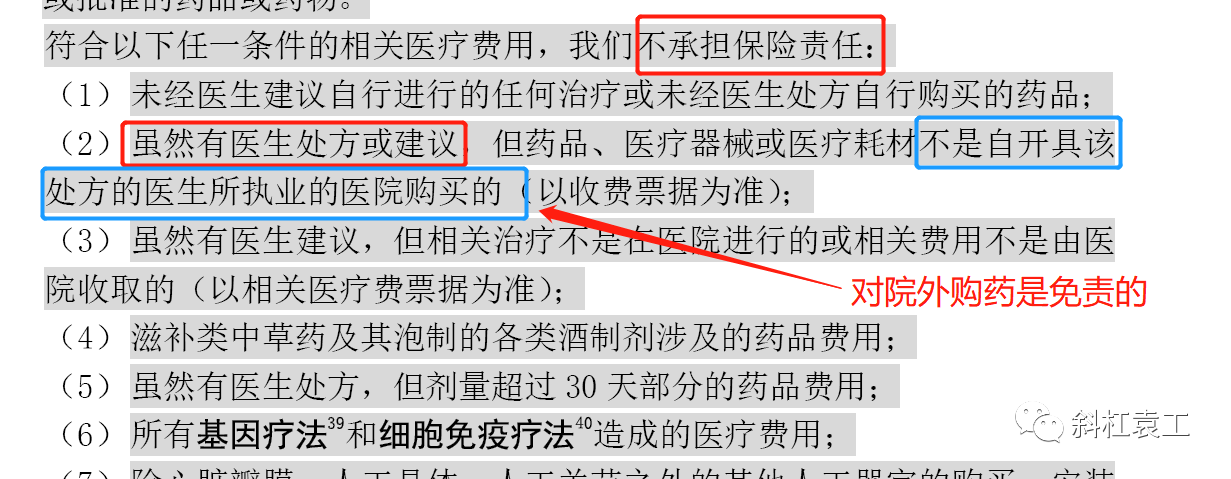

那么,百万医疗险能否报销外购药呢?大部分是不行的,比如下面某一款百万医疗险的免责条款。

合同条款中注明了院外购药是免责的当然,为了满足外购药的医疗现状,部分百万医疗险还是附加了癌症相关的特定外购药保障责任。但是这些与癌症治疗相关的外购药,必须属于保险公司列出的药品清单上的药品,其费用方可赔付,比如某款院外特定药品险规定如下图所示。

合同条款中注明了院外购药是免责的当然,为了满足外购药的医疗现状,部分百万医疗险还是附加了癌症相关的特定外购药保障责任。但是这些与癌症治疗相关的外购药,必须属于保险公司列出的药品清单上的药品,其费用方可赔付,比如某款院外特定药品险规定如下图所示。

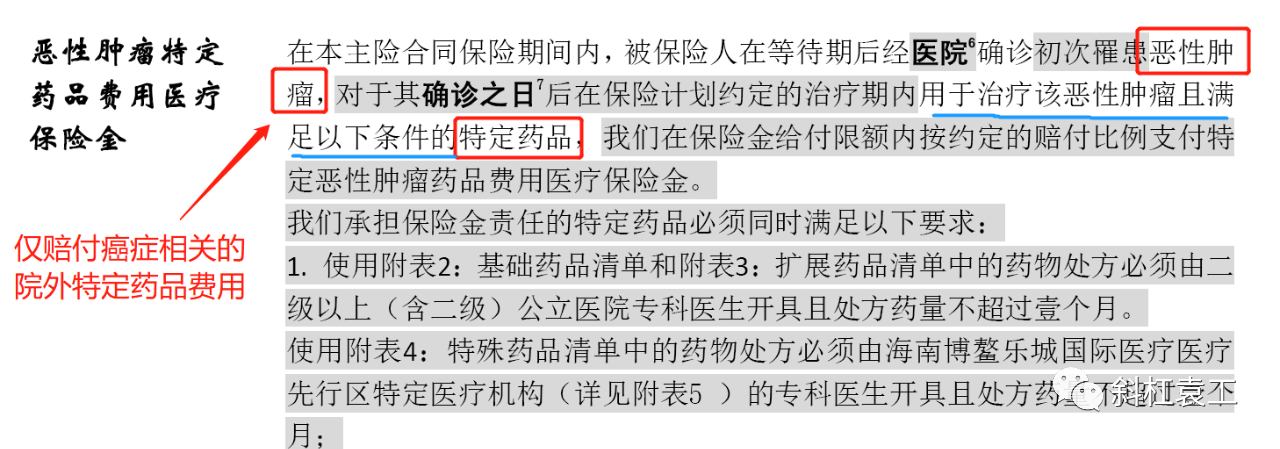

某款癌症特定院外药品险的保障责任该癌症特定药品险的部分药品清单列举如下:

某款癌症特定院外药品险的保障责任该癌症特定药品险的部分药品清单列举如下:

院外特定药品清单列举需要注意的是,外购药分为癌症相关和非癌症相关两大类。

院外特定药品清单列举需要注意的是,外购药分为癌症相关和非癌症相关两大类。

非癌症相关的外购药非常多,比如病人术后为了加快伤口愈合,需要增加白蛋白营养摄入量而使用的人血白蛋白、放化疗后为了提高血液白细胞数量而采用的白细胞针剂、并发炎症患者使用的美罗培南等。

即使你有了百万医疗险,并附加癌症相关的特定药品险,对上述常用的非癌症相关外购药,依旧无法报销费用。

此时,大部分中端医疗险的另一个优势又体现出来了,就是可以报销所有公立医院医生开出处方的外购药。

中端医疗险关于药品的规定并没有除外外购药如果你拥有的中端医疗可以报销全部外购药,对个人而言有以下意义:

中端医疗险关于药品的规定并没有除外外购药如果你拥有的中端医疗可以报销全部外购药,对个人而言有以下意义:

1、意味着你比其他人,在先进的药品上有更多的选择权利。使用这些先进的药品,你可以比其他人获得更快更好的治疗效果、承受的副作用也会降低很多,大大减少身体所遭受的医疗痛苦。

2、意味着医生在给你设计诊疗方案时,可以不用过多考虑患者医疗费压力问题,从更加有利于患者治疗康复的角度去选择更加合理的治疗方案,提高治疗效果。

3、意味着你和家人不用过多担心外购药费用能否承受的问题,从而把所有精力都放在疾病治疗这件最重要的事情上,而不用为其他琐事而操心。

PS:不是所有的中端医疗都能报销外购药,所以在产品选择上要格外注意。

关于外购药报销,还可以看袁工的文章《医疗险系列08:浅谈“外购药”现状及其费用报销问题》。

06

优势3:医疗费的直付与垫付

如果我们只有百万医疗险,确实可以报销大部分的住院医疗费。但是很多人往往忽略了,在报销医疗费之前,我们必须先准备一笔钱去支付医疗费。

百万医疗险的报销步骤通常为:

(1)我们在办理入院手续时,需要先缴纳一部分押金,治疗过程中随着医疗费的增加,我们还需要不定时继续缴纳更多的押金。

(2)等办理出院手续时,总医疗费先经过医保结算并扣除已缴押金后,再由我们支付剩下需要自费的部分。

(3)最后我们凭着医院开出的发票、药品清单、出院入院记录和相关检验单等资料,提交保险公司进行审核。只有等审核通过了,最后我们才能获得这笔赔付款。

可见,百万医疗险可以解决最终医疗费的报销问题,但是无法解决需要先准备一大笔钱支付医疗费的问题。

病人治疗过程中可能出现的动辄几十万的医疗费,这笔费用对于很多普通家庭而言,要在短时间凑齐并不容易。原本应该用于照顾病人的有限精力,反而消耗在四处筹钱这些琐事上,让家属们身心俱疲。即使你拥有百万医疗险,你依旧无法解决这个问题。

中端医疗险在医疗费支付方面,就有自己的优势。依托于保险公司自行搭建或者通过合作商提供的直付网络,中端医疗险可以在很多医院特需部提供医疗费直付服务。

医疗费直付的流程大概如下:

(1)当我们确认需要住院治疗时,我们只要向保险公司提交资料审核,获得保险公司的预授权和医疗机构的反馈意见后,便可以直接在特需部开始接受治疗。

某款中端医疗险申请医疗费直付的流程(2)在整个治疗过程中,医疗费由医疗机构在保险公司给的授权批准金额中直接进行结算。

某款中端医疗险申请医疗费直付的流程(2)在整个治疗过程中,医疗费由医疗机构在保险公司给的授权批准金额中直接进行结算。

出院结算时的流程可见,直付功能的优势,就是我们不需要先去找一笔钱来支付医疗费,免去很多不必要的麻烦。

出院结算时的流程可见,直付功能的优势,就是我们不需要先去找一笔钱来支付医疗费,免去很多不必要的麻烦。

此时你会想,我所在城市就是二三四线城市,这里的医院都没有特需部,如果我患病确实只需要在本地治疗,这个直付功能虽好,但是对我不是没啥用吗?

其实并不是这样的,当我们在二三四线城市就医时,中端医疗险对于部分公立医院,还有医疗费垫付服务,由保险公司为病人先行垫付医疗费,同样不需要病人自行筹集这笔费用。

我们可以通过保险公司提供的网络医院清单,查到中端医疗险在自己所在城市的哪些医院有医疗费垫付服务。

比如袁工的家乡是广东省潮州市,当地人生病要么选择在当地医院进行治疗,要么会选择去距离潮州市不远、医疗资源更好的汕头市大医院求医。那么,我通过网络医院清单进行搜索,就可以知道这两个城市有以下医院是有医疗费垫付功能的。

某款中端医疗险目前的垫付医院清单查询医疗费的垫付功能和直付功能一样,需要先取得保险公司的预授权,这里就不再赘述,感兴趣的朋友可以私聊我。

某款中端医疗险目前的垫付医院清单查询医疗费的垫付功能和直付功能一样,需要先取得保险公司的预授权,这里就不再赘述,感兴趣的朋友可以私聊我。

PS:医疗费直付和垫付网络的搭建,是需要保险公司去和每一家医院进行沟通协商才能完成的,所以现在及未来的网络医院清单是一直在不断扩展的。即使目前你关注的医院暂时没有直付或垫付网络,可能在未来的某一个时间点,这家医院就会出现在网络医院清单里。

如果大家想了解自己所在城市有哪些可以直付或垫付的医院,可以联系我~

07

优势4:免赔额可用医保报销抵扣

什么是免赔额?就是由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

当我们办理出院手续时,总治疗费用经过医保报销结算后会得出需要我们自费的金额。我们在进行医疗险报销时,该自费金额需要减去医疗险产品本身的免赔额后,剩下的部分费用才是医疗险能报销的最终金额。

PS:免赔额的存在,是保险公司为了控制赔付风险而设置的,免赔额越高,对于保险公司来说需要赔付的风险就越小,保费就会相应降低。

比如某次住院总治疗费是10万元,出院结算时医保一共报销了4万元,那么剩下6万是需要病人自费的。如果事后通过百万医疗险进行报销,一般百万医疗险的免赔额是1万元,即能报销的医疗费是总自费金额6万减去免赔额1万,最后百万医疗险一共报销5万元,而病人还需要承担1万元的自费金额。

通过上述算例,我们就大概可以了解免赔额的概念了。

那么常见的百万医疗险和中端医疗险的免赔额是多少呢?

常见的百万医疗险,免赔额是1万;常见的中端医疗险,免赔额是1.5万(部分产品可以选择0免赔)。

中端医疗险免赔额比百万医疗险高,需要自费的金额多了5千元。如果我在普通部就医,不是反而不划算了吗?

其实,这里隐藏着一个小秘密。我们不仅要看免赔额多少,关键还要看,医保已经报销的费用,能否抵扣免赔额?

免赔额可以分为绝对免赔额和相对免赔额。

百万医疗险的免赔额是无法通过国家基本医疗保险或公费医疗已报销的金额来抵扣,只能用其他商业医疗险的报销来抵扣,我们称之为“绝对”免赔额。

某款百万医疗险关于免赔额抵扣的规定而中端医疗险的优势就是,免赔额是可以通过国家基本医疗保险或公费医疗已报销的金额来抵扣(当然其他商业医疗险报销同样也可以抵扣),我们称之为“相对”免赔额。当然,这里不排除部分特需部无法使用医保的情况。

某款百万医疗险关于免赔额抵扣的规定而中端医疗险的优势就是,免赔额是可以通过国家基本医疗保险或公费医疗已报销的金额来抵扣(当然其他商业医疗险报销同样也可以抵扣),我们称之为“相对”免赔额。当然,这里不排除部分特需部无法使用医保的情况。

某款中端医疗险对于免赔额抵扣的规定按上面那个算例,病人需要自费的医疗费是6万元,而医保已经报销的4万元超过了中端医疗险的1.5万元免赔额,所以中端医疗险是可以全额报销自费的6万元,最终病人实际自费的医疗费是0。

某款中端医疗险对于免赔额抵扣的规定按上面那个算例,病人需要自费的医疗费是6万元,而医保已经报销的4万元超过了中端医疗险的1.5万元免赔额,所以中端医疗险是可以全额报销自费的6万元,最终病人实际自费的医疗费是0。

这意味着,如果你拥有中端医疗险,即使你只是在医院普通部住院,最后实际需要自费的医疗费,大概率还是比百万医疗险少。中端医疗险比百万医疗险多赔付的金额,很多情况下大概率是超过两者保费之差的,所以显得更加“划算”。

08

优势5:未经医保报销,还可以100%赔付

百万医疗险投保时一般会分为“有社保版”和“无社保版”,区别在于未来发生理赔时,医疗费用是否先经过医保报销。“有社保版”属于医疗费会先经过医保报销,费率比“无社保版”低很多。

由于大部分人是有医保的,所以一般会选择保费较低的“有社保版”。

而一旦理赔时,如果医疗费没有先经过医保报销,百万医疗险对医疗费仅赔付60%(社保罚则),因为剩余的40%理应由医保来报销,不属于保险公司的责任。

未经过医保报销仅赔付60%哪些情况会导致医保无法报销呢?常见以下几种情况:

1、异地住院就医,来不及办理异地就医备案。如在非医保所在城市,突发情况需要紧急住院治疗,还未来得及办理备案程序,仅赔付60%;

2、即使办理了异地就医,但是住院前门诊无法用医保报销的情况。例如,袁工老家的医保是不含门诊报销的,老家如果有亲戚来广州就医,即使办理了异地就医备案,在住院前进行的各项门诊检查费用,医保无法报销,未来理赔时这些费用仅赔付60%;

3、医保明确规定不赔付的下述情况,其中,交通意外导致往往属于“应当由第三人负担的”情况,此时仅赔付60%。

医保不报销的情况百万医疗险如果要避免这些情况,需要选择“无社保版”,费率会提高不少。

中端医疗险则没有这些情况,属于合同责任规定的医疗费,无论是否经过医保报销均100%赔付(需扣除免赔额)。例如:

1、特需部国际部一般不支持医保报销,所有符合规定的医疗费均可100%赔付;

2、普通部住院如未经过医保报销,仍可100%赔付;如先经过医保报销,报销金额可用来抵扣免赔额。

所以,从未来发生住院理赔的情况覆盖角度,中端医疗险可以在更多住院情况下为我们转移更多的医疗费支出。

09

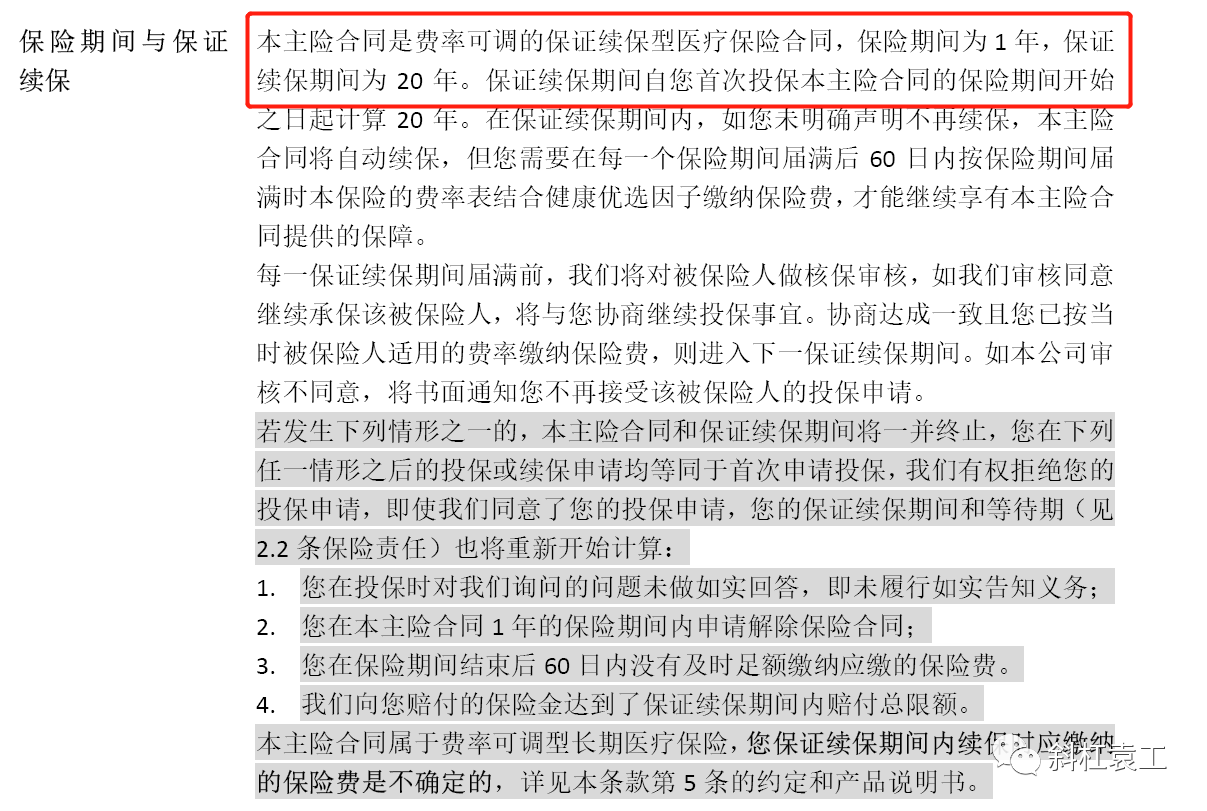

优势6:更强的续保稳定性

对于医疗险来说,续保稳定性是一个很重要的因素,主要体现在两个方面:

1、产品自身原因,会不会在未来的某一个时间点停售呢?如果停售了,老客户还能不能续保呢?

2、客户体况原因,一旦发生过理赔,第二年客户是否还能续保继续享有保障,而不会被保险公司拒保、除外承保呢?

为什么要强调续保稳定性呢?

因为如果无法续保,我们要想继续获得医疗险保障,唯有重新购买其他产品,这意味着我们必须重新进行健康告知,则可能会遇到两个难题:

1、如果我们已经理赔过,很可能会因为已患疾病被新的保险公司拒保,从而买不到医疗险;

2、即使我们没有理赔过,到时候我们可能有非常多的异常体况,同样未必可以承保;

医疗险的核保,是以第一次投保该产品时的体况来确定承保结果的。我们所追求的续保稳定性,就是该产品本身一直不停售,而我们即使保障期间内出现其他异常体况甚至住院理赔过,在第二年依旧可以续保享受保障。

目前大部分百万医疗险是不保证续保的,所以市面上少数几款二十年保证续保或六年保证续保的产品,成了续保性方面的香馍馍,在同类产品中拥有更强的竞争力。

某款百万医疗险合同中关于20年可保证续保的规定PS:这也是为何客户想要买百万医疗险时,袁工会优先推荐某款二十年保证续保的医疗险的原因所在。

某款百万医疗险合同中关于20年可保证续保的规定PS:这也是为何客户想要买百万医疗险时,袁工会优先推荐某款二十年保证续保的医疗险的原因所在。

虽然中端医疗险和高端医疗险因为监管原因,合同里无法注明保证续保。但是它们的续保性,丝毫不亚于百万医疗险。

我们不妨想下,什么情况下产品可能会停售或者拒保?主要就是保险公司保费入不敷出,保费收入过少不足以满足赔付支出。

所以,产品的实际续保稳定性,很大程度上取决于保费费率与实际发生赔付情况的平衡。而这个平衡点的合理确定,非常依赖于保险公司本身多年的医疗险运营经验,这样的保险公司,对于保费收入和赔付风险概率的把控更好,产品稳定性自然更高。

此外,因为医疗险不仅涉及保险精算,还要考虑到医疗网络服务协调等复杂的实操因素,所以,中高端医疗险选择公司很关键,我们最好优先选择有多年医疗险运营经验的公司,比如BUPA、安盛AXA、招商信诺、MSH等。这些公司除了在续保稳定性上更有保证,在医疗网络的搭建上也更加完善。

医疗险品牌金字塔百万医疗险人均保费相对于中高端医疗险较低,而正是因为保费便宜,购买人数众多,赔付风险更高。所以,百万医疗险产品续保稳定性大概率是比不上中高端医疗的。PS:特别是一些刚上市没几年的保费“性价比极高”的医疗险,因为缺乏长期理赔数据,当被保险人在未来陆续开始发生理赔时,产品续保性就是一个很大的风险。

医疗险品牌金字塔百万医疗险人均保费相对于中高端医疗险较低,而正是因为保费便宜,购买人数众多,赔付风险更高。所以,百万医疗险产品续保稳定性大概率是比不上中高端医疗的。PS:特别是一些刚上市没几年的保费“性价比极高”的医疗险,因为缺乏长期理赔数据,当被保险人在未来陆续开始发生理赔时,产品续保性就是一个很大的风险。

10

中端医疗险费率与优势总结

上面说了中端医疗险的6个优势后,相信大家已经很好奇,这样的医疗险保费是多少呢?下面以安盛天平智选住院计划2023版为例,列出不同年龄段首次投保的保费(非北京地区、免赔额1.5万元)。

各年龄首次投保保费(仅供参考)

PS:医疗险每一年的保费,为了对抗医疗通胀,都会有小幅度的动态调整。具体要以保险公司当年公布的续保保费为准。

以常见的30岁左右为例,首年保费1400元左右,相对比百万医疗险,可能一年保费就是多了不到1000元(每天多出3元),这费用对于大城市的客户来说,可能相当于几顿饭钱。

而你只要每天多付出3元,你就可以拥有以下百万医疗险不能带给你的优势:

1、拥有入住特需部解决住院难问题的选择权;

2、拥有不用考虑外购药费用,使用疗效更好的药品进行治疗的选择权;

3、拥有可以直付或垫付医疗费而不用四处筹钱的选择权;

4、拥有各种情况下自费部分100%赔付的全面覆盖;

5、拥有更好的产品续保稳定性;

6、拥有最终自费金额大概率更少的可能性。

配置中端医疗险,意味着我们在未来某个时间点不幸生病,不得不面对紧张的医疗资源现状时,拥有更多的选择权,从而拥有比百万医疗险更多的机会去更快地获得治疗(甚至关系到生命的延续)。我们可以不用担心外购药品费的问题,去使用更好的先进药物,提高治疗效果。我们也不用为需要准备一大笔钱先支付医疗费而操心,可以让自己和家人,把所有精力都放在治疗这件最重要的事情上。

综上所述,在目前国家医疗资源日趋紧张的情况下,袁工觉得对于大部分人来说,配置一款保费并不算高、保障满足医疗现状需求的中端医疗险,并不是医疗奢侈,而是满足刚需!

PS:如果你觉得中端医疗的保障还不能够满足自己的需求,想要拥有更多的医疗资源连接(例如在国内的私立医院门诊治疗、出国就医等),那完全可以考虑更加适合自己需求的高端医疗险。

摘自微信公众号:斜杠袁工 ,作者:袁工 微信:yoanjel

MSH欣享人生个人医疗保险2023在线官网购买地址(手机扫描二维码):