很多人想买保险都是被检查出身体健康状况的时候开始的,经常会碰到客户因为不接受某些器官不保,就干脆不买重疾险了!

很多人想买保险都是被检查出身体健康状况的时候开始的,经常会碰到客户因为不接受某些器官不保,就干脆不买重疾险了!

比如,因为各种结节甲状腺、肺、乳腺被除外是最常见的,从常规思维方式会觉得最有可能发生疾病器官都不保了,保险买了也没有啥用吧?

1.事实,真的是这样吗?

现实情况告诉我们,这样做是错的,相反,如果身体被检查出体况,更应该买保险!

因为身体是一个整体,一个部位出问题,其它部位也比较容易出问题!尤其是同一个系统的!例如:有肝功能异常的人群更容易出现胃病!

一个器官被除外,咱们还有其他很多器官需要保呢,比如脑部、心血管、肝脏、肺部等。就好比不能因为一个孩子生病不能上学,其他孩子也不给上学吧!

2.除外甲状腺、乳腺,

后确诊胰腺瘤!

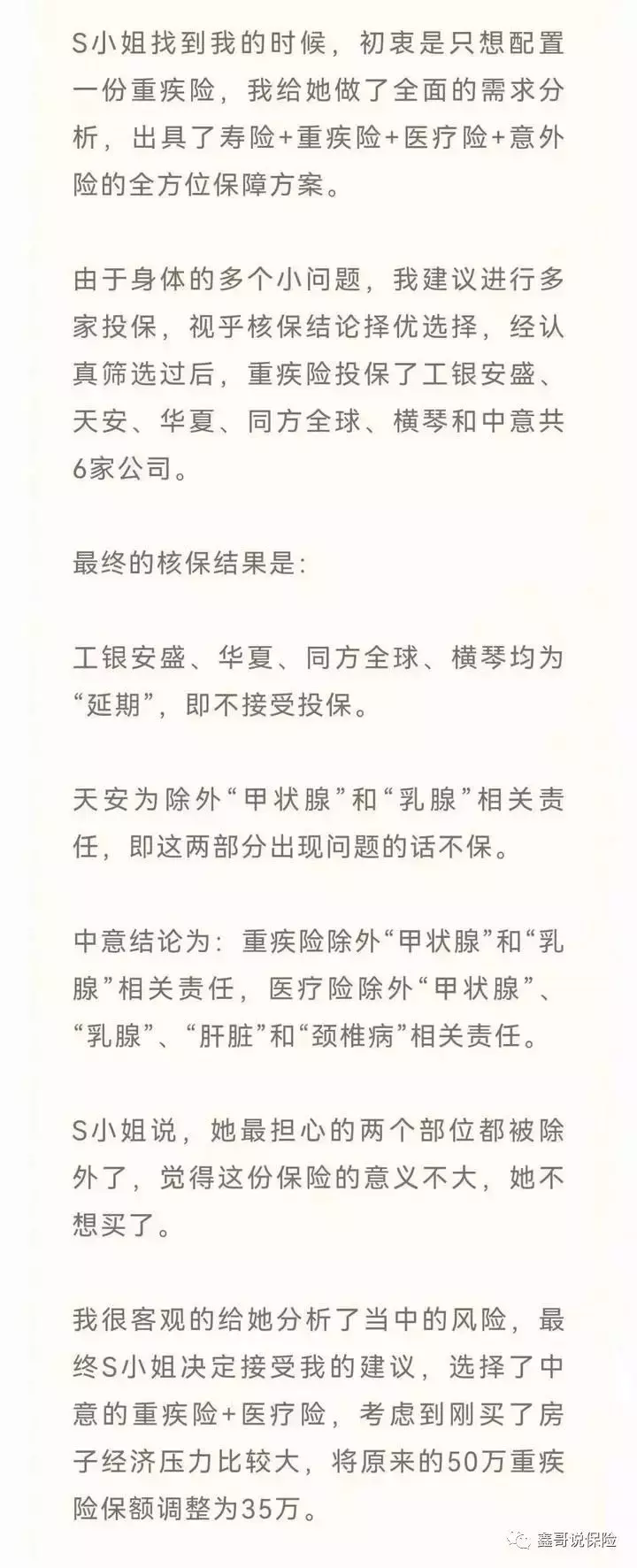

如图,一个案例!

甲状腺、乳腺都有不同程度的小问题,本计划是买50万的重疾险,因为不太能接受保险“除外”的结果,本想中断购买意愿,最终购买了35万保额。

不幸的是,2021年4月被确诊了胰腺瘤(恶性),保障直接少了15万。万幸的是幸好有这35万保险来兜底。

3.亡羊补牢,还来得及~复议功能

对于亚健康的朋友,现在的一些保险公司都给予了人性化的核保政策!虽然会因为各种结节而除外,但是,1~2年后如果复查无增长或者消除可以复议~乳腺不除外责任

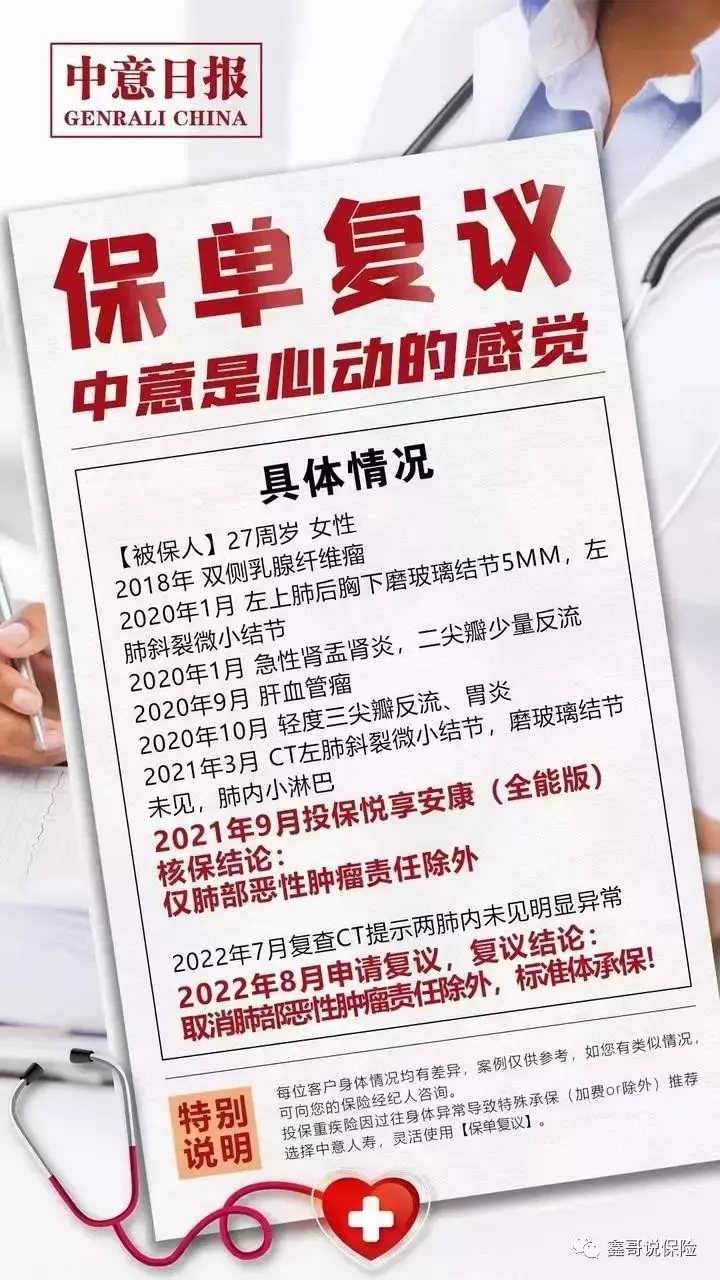

如图一,一个案例

2021年9月投保悦享安康(全能版),因肺微小结节夹杂其它体况被除外肺部恶性肿瘤责任!

2022年7月复查CT提示两肺内未见明显异常

2022年8月申请复议,复议结论:

取消肺部恶性肿瘤责任除外,标准体承保!

所以说,假如被保险公司除外了,不要伤心,不要哭泣!

认真保养,在未来还有机会成为标体!

对于非标体投保,建议优先选择同方全球、瑞泰人寿、中英人寿、中意人寿、恒大人寿等合资公司!产品性价比高,服务不错😊!

我最推荐的就是中意,为什么呢?因为投保中意的重疾险+医疗险,不仅重疾险可以复议,医疗险也可以复议,这是其它公司不可比拟的优势!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119