首发:文文大保贝儿

一个能联系上公号主的保险自媒体

vx:17638180417

大家好,我是文文大保贝儿,一个对每一位客户理赔负责的保险博主。

每到开学季,一定会出现一种神奇的保险。

它每年只要 100 块,疾病、意外都能保,保障项目还特别多、特别全!

这种保险就是——学平险。

01

关于“学平险”

学平险也叫: “ 中小学生平安保险 ”,只有上学的孩子才能买。

虽然价格便宜,看起来啥都能保,但想挑一款适合孩子的学平险,其实并不容易。

学平险的保费,一般只需要一百块钱,保障范围也很广,主要包括以下 3 类情况:

(1)意外医疗:包括意外门急诊、意外住院等

(2)疾病医疗:因疾病问题住院,可以按照合同约定进行报销

(3)身故/伤残保障:因为意外或者疾病发生身故或者伤残,可以赔付一笔钱

你也可以简单的理解为:学平险,其实就是“小额医疗险”和“意外险”的组合。

保障范围也是这两项险种的组合:

对应意外险所保障的责任是“意外身故和残疾”与“意外医疗”;

对应小额医疗险所保障的责任是“意外和疾病住院”。

学平险不仅能保障住院,还能报销门诊,看起来很全,是不是其它保险不用买了?

不是的,学平险的不足非常明显:

不足 1:保额低

一般来说,住院医疗的保额在1-3万元,作为一个小额医疗险来说,确实是够用的。

普通小病住院,花个几千块钱就能好的,保额1、2万已经绰绰有余。

但对于大病来说,这点保额无异于杯水车薪。

不足 2 :报销有限制

学平险我们一般不推荐买,最大的原因就是,很多学平险,保障范围只保社保范围内的,不包括自费药或自费项目。

划重点:大多数学平险都只能报销社保内费用,对于社保外的费用是不赔的。

此外,不少产品还会限制报销比例,比如:扣除 100 元免赔额后,报销 90%。

一旦发生理赔,实际能报销的钱可能并不多。

不足 3:续保不稳定

学平险由于覆盖住院、门诊等保障,免赔额也很低,所以很容易发生理赔。

一旦保险公司赔得多,很可能下一年就不卖了,之后保障也就没有了。

但是,架不住学平险产品,确实是便宜,保费普遍也就100块钱左右。

100块钱的东西还挑人家一堆毛病,多少有点子不合适了。

他要是啥都能顶格报销,他保费能就100块钱吗?

既要保障全面,还要赔付比例高,又要保费便宜......想啥好事儿呢?

02

学平险理赔案例

这是一款保费118元的学平险产品,涵盖了意外身故、意外伤残、意外医疗、疾病身故、重大疾病、疾病住院医疗、意外住院津贴等保障。

虽然每一项的保额都不高,但胜在保障确实是非常的全面。

再说,保费就118块钱,能对他有多高的要求呢?

在疾病保障方面,疾病住院医疗保额6万,报销“限社保目录范围内”。

先经社保报销,200元免赔,90%报销;未经社保报销,80%报销。

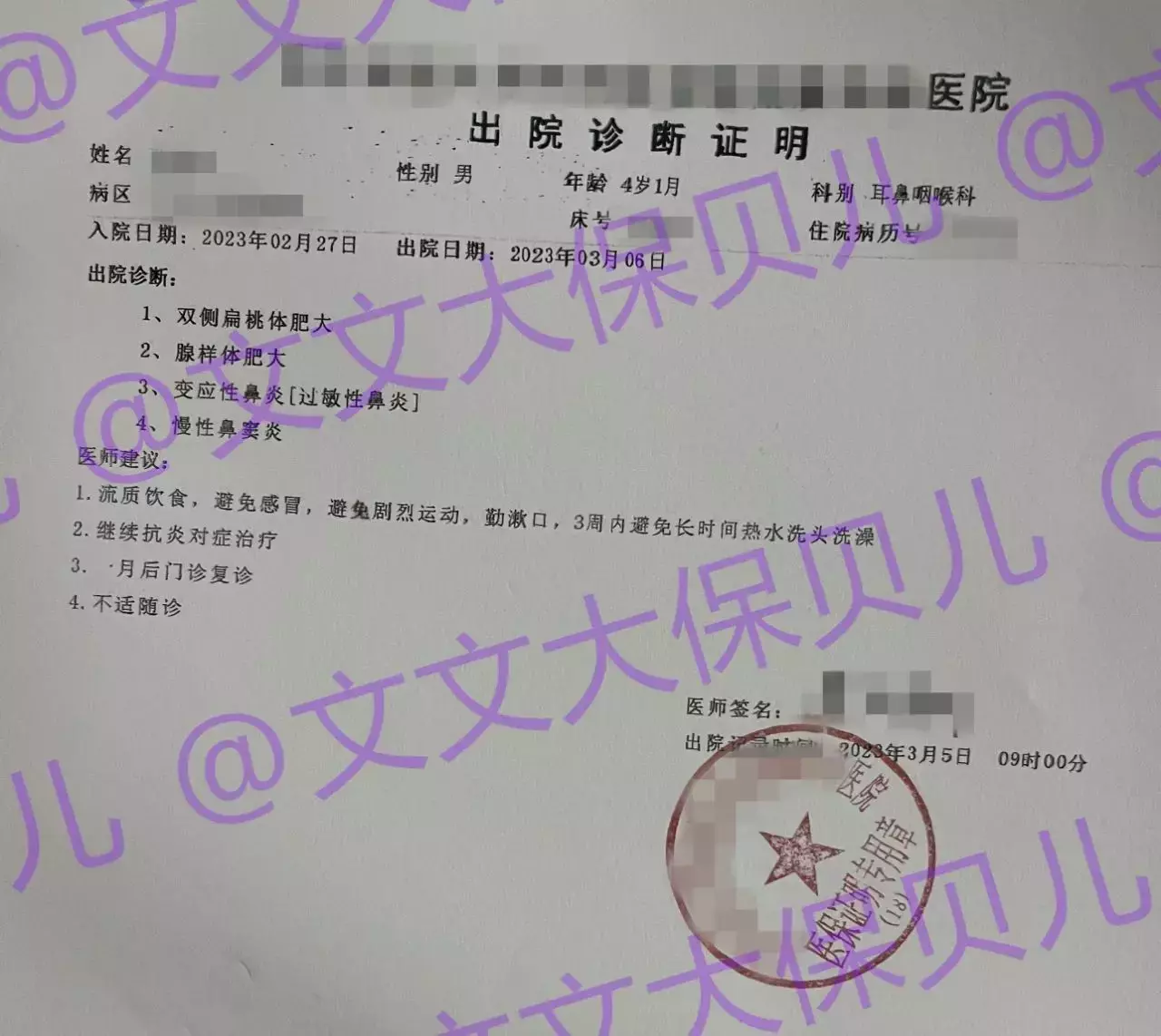

投保四个月后,客户小姐姐发现孩子睡觉时会持续打鼾,像是堵住了一样,觉得不对劲,就准备带孩子去做检查。

在医生检查后,小朋友因为“腺样体肥大”的原因,住院接受了手术治疗:

很多朋友不知道,原来打鼾也是一种病。毕竟身边打鼾的人那么多,这种现象太常见了。

在医学里,少儿鼾症也是阻塞性呼吸睡眠暂停。

如果只是轻微打鼾,确实问题不大。

但如果打鼾声音非常大,必须张着口呼吸,并且还有阵发性的憋气,那就比较严重了。

这是由于腺样体在我们的鼻咽部,一旦肥大,就会阻塞鼻后孔,也就会导致鼻塞,只能张口呼吸。

长此以往,会导致上嘴唇前凸、牙齿不齐、上牙拱狭窄等,非常影响面部的形象。

如果孩子出现这些情况,家长们就需要注意了。

很有可能是腺样体或者是扁桃体出现了问题,尽量要早点去医院做检查。

虽然只是一个小手术,但这次住院也花了1万多。

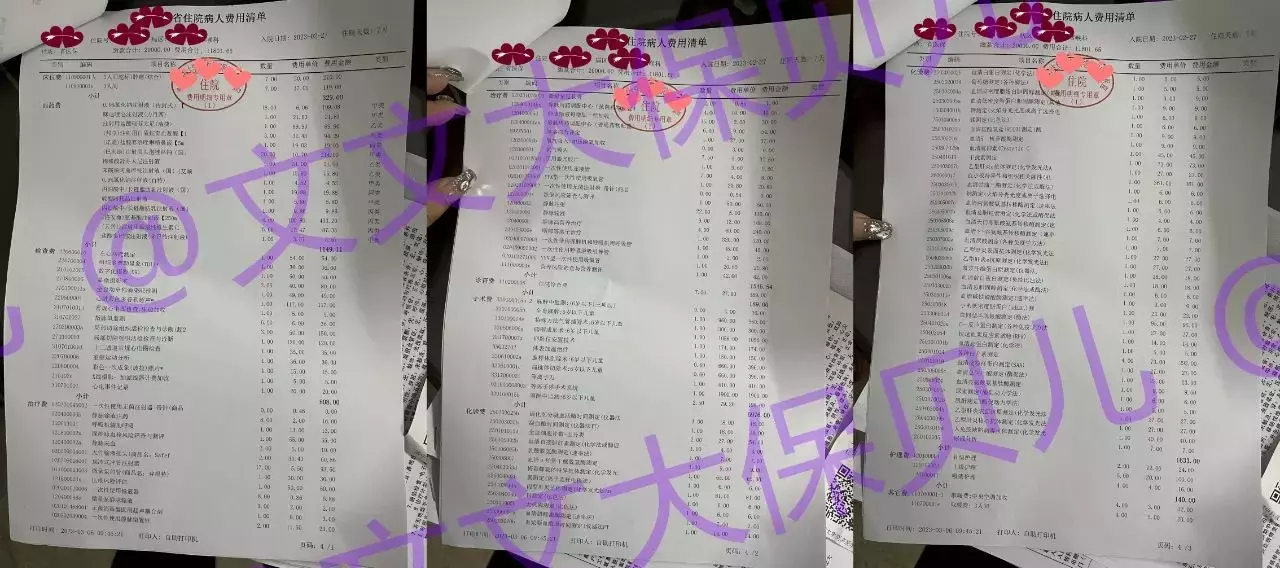

光是费用清单,就密密麻麻的打印了三四页:

在发票上,各项开支写的都非常的清楚:

住院总花费11801.65元,自费部分3843.11元,自付部分216.45元。

社保报销了3433.16元,相当于个人负担8368.49元。

那么,学平险能报销的部分,就是:

理赔金额=(发票总金额11801.65元-社保报销3433.16元-自费总金额4059.57元-免赔额200)*社保内报销90%=3698元。

03

正因为学平险像是个大礼包——意外、住院、医疗、寿险……

什么都有,而且保费还很便宜,于是很多人虽然并没有搞懂学平险是怎么回事,但也每年闭着眼睛就给孩子买了。

其实,学平险是比较基础的一类产品,说白了就是什么都有点,但保障都略显不足。

如果你就想每年花个一两百块钱给孩子做保障,那买学平险是完全没有问题的:

虽然他的单项保障保额都不高,虽然他只能报销社保范围内用药,但是架不住,他也是真的便宜。

100块钱就能买一堆保障,出险了多少都能报销一点,这真的已经很不错了。

当然,你也要接受,万一真是用到了,理赔会有很多限制的情况:

免赔额比较高;社保范围外用药都不能报销;真是大病起不到多大的作用......

如果条件允许,买保险的预算稍微高一点的话,还是建议大家能各个险种单独配置的。

按“重疾险+百万医疗险+小额医疗险+意外险”的配置方案,是最好的。

这样一来,无论是平时的小病小灾,还是重大疾病,都能有充足的保障,医疗费用完全不用担心。

写在最后

总的来说,学平险保费都比较便宜,一年保费一百块钱作用,就给孩子规划好一整年的保障。

比较适合给孩子作为基础保障,能够在孩子日常生活中给予点保障,规避小病小痛的风险。

但是学平险这类产品报销限制比较多,而且保额也比较低,只能算是一个单薄的打底,但不能因为买了学平险就不配置其它保险。

特别是在重大疾病面前,学平险的医疗保障就会显得很鸡肋,不能很好地起到转移大病风险的作用。

如果想要给孩子充足的保险保障,还是要配置好重疾险、意外险和医疗险这些,为孩子做好更全面的风险预防。

摘自微信公众号:文文大保贝儿,作者:文文大保贝儿