三年疫情没怎么运动,再加上挣钱的焦虑……

从平时的咨询中,就能明显感觉到,现在大多数人的身体素质,真的是有够糟糕!

先不说是否影响到正常生活工作,买保险绝对是头疼的。

得挨个产品尝试核保不说,还不一定能顺利承保。

就算顺利承保了,大概率也是除外承保,保费还挺贵!

嘿嘿,看到题目大家也应该猜到,逗逗酱要说什么了~

没错,逗逗酱又给大家搜罗来了一款,非常nice的重疾险,主打的就是~

健!告!宽!松!

核!保!宽!松!

人家连名字都点明主旨——「 复星联合康乐一生(易核版)」。

01

老规矩,先来看一下康乐一生(易核版)长什么样子👇:

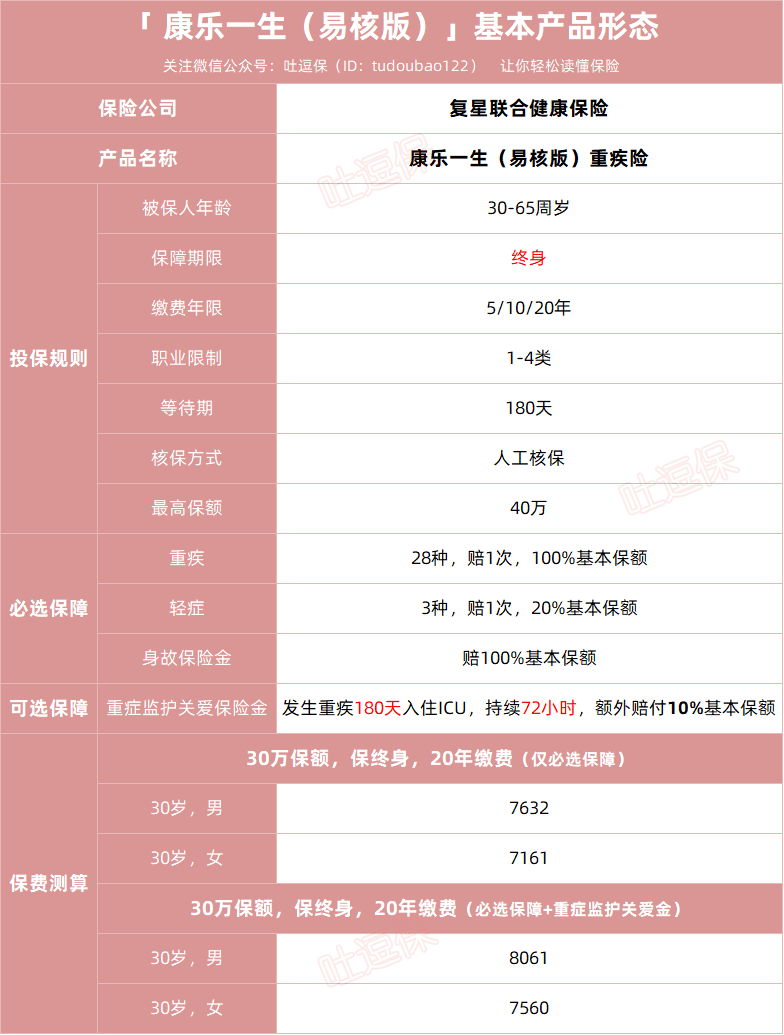

(制图By吐逗保)康乐一生(易核版)由复星联合健康保险承保。属于是老朋友了,资金背景是不用担心滴~投保规则方面,承保年龄30-65岁,职业1-4类,等待期180天。对,你没看错!年满30,才能投保。不知道保险公司是啥思路,可能觉得30岁以上,身体才会出现各种各样问题吧……没到30岁但是亚健康的逗逗酱,感觉有被内涵到~基础的必选保障只有3项:

重疾、轻症和身故保障。

(1)重疾保障

保28种重疾,可以理赔1次,最高可投保额60万。

重疾种类确实有点少,只有国家法定的28种高发重疾。但好在这28种法定重疾,已经涵盖了95%以上的重疾理赔。所以说虽然看着数量有些单薄,但是基础保障还是够用的。毕竟是给非标体投保的产品,要啥自行车……(2)轻症保障

保3种轻症,可理赔1次,20%保额。

如果说28种重疾还算够用的话,那这个3种法定轻症,就有点蛋疼了……根据中银保信的数据来看,3种法定轻症只占整体理赔的40%-50%。所以这样看来保障缺口还是蛮大的。至于没有中症保障,这点其实影响倒真的不大。本身中症的罹患概率就非常低,平时有中症责任的产品,其保障费率只占整体保费的5%左右,属于添头中的添头。没有就没有吧,谁叫咱是非标体呢……(3)身故/全残保障 一个好消息,一个坏消息。坏消息是……非常非常遗憾!康乐一生(易核版),捆绑了身故保障……

被保人身故或全残,赔偿100%基本保额。

所以在价位上,和常规重疾险肯定就不是一个档次的了。好消息是……康乐一生(易核版)即使附加了身故保障,但是在一众核保宽松的重疾险里,依旧算是便宜的~只选择基础保障的情况下,30岁成年人购买10万保额分20年缴费:

男性每年2544元,女性每年2387元。

还在可接受范围内!另外康乐一生(易核版)还有一个可选保障: 重症监护关爱金

算是比较常见的保障。发生重疾180天内入住ICU,超过72小时,额外赔付10%基本保额。没什么新意,性价比也不高,不建议附加,就不过多赘述了。

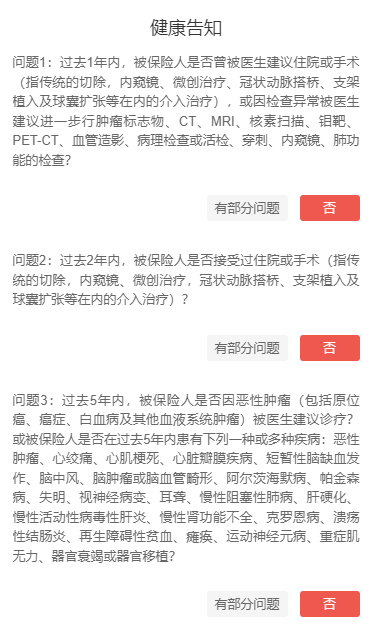

接着来说说,康乐一生(易核版)的核心竞争力,也就是“健康告知”和“核保”。首先,健康告知就三条!👇 只要满足这三条,就可以直接购买~比如,这三条健康告知没有直接问到糖尿病,那么糖尿病伙伴只要满足上述3条询问就可以买!另外,保险公司官方还专门给了一则健康告知的解读,信息量巨大!首先,健康告知的第一条:

只要满足这三条,就可以直接购买~比如,这三条健康告知没有直接问到糖尿病,那么糖尿病伙伴只要满足上述3条询问就可以买!另外,保险公司官方还专门给了一则健康告知的解读,信息量巨大!首先,健康告知的第一条:

不论是建议住院或手术,还是建议进一步检查,都是以临床的书面客观资料为准,如果仅仅是医生口头建议,那就不影响。

比如说,我们做CT发现了肺结节,我们本身做的就是CT,但是医生没有建议进一步检查,这符不符合要求呢?保险公司说,不管你做的啥检查,无进一步建议,即符合要求,也不管你检查结果是什么异常。也就是说,无论是什么异常,只要没被书面建议进一步检查或者治疗,都符合要求~

其次,第三条健康告知的询问,是“5年内”的各类疾病。和其他重疾险问询的都是既往病症,只要罹患过就不符合要求不同。康乐一生(易核版)超过5年就没有问题咯~

当然,保险公司也做了补充说明:

只要患有问题3中的疾病且未治愈,即使时间超过5年,也是不符合要求的;

如果患有过上述疾病,时间超5年且已治愈,则符合要求。

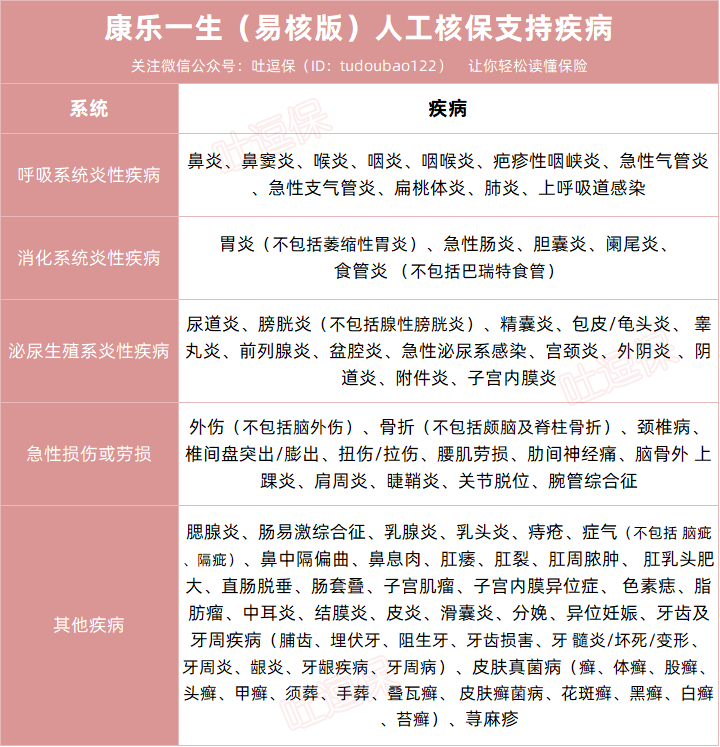

也就是说,从治愈起,距今超过5年的话,就统统没有问题,就俩字:宽松!不过比较遗憾的是,康乐一生(易核版)并不支持智能核保,如果有不符合的情况只能走人工核保。好在人工核保也比较宽松,下列疾病符合要求都有机会承保

(制图By吐逗保)真的就像逗逗酱题目所说的,只要不是“病入膏肓”,基本都能购买这款重疾险!

(制图By吐逗保)真的就像逗逗酱题目所说的,只要不是“病入膏肓”,基本都能购买这款重疾险!

总体来说,作为一款重疾险,康乐一生(易核版)的健康告知确实很宽松;特别是高血压、糖尿病、肿瘤/肿物/结节等这类异常,是很有机会买到的。非标体福音,买它!

摘自微信公众号:吐逗保,作者:逗逗酱

复星联合康乐一生(易核版)在线官网投保地址(微信扫描二维码):