众所周知,重疾险是确诊理赔的保险品种!今天我就给大家分享一个确诊被拒赔案例,即:确诊肝豆状核变性未做活检拒赔,

希望大家能从中汲取经验教训,以未来万一需要理赔能够更加丝滑!

确诊肝豆状核变性未做活检拒赔

2019年6月1日,刘某(化名)为太平洋人寿保险公司为自己的儿子投保了“金诺优享重大疾病保险和畅享未来少儿医疗保险!重疾保额25万,医疗险保额5万!

后来,被保人因病先后于2020年7月26日、2021年7月9日到某中医药大学神经学研究所附属医院住院治疗,被确诊为:“肝豆状核变性”,属于合同约定的重大疾病!

出院后申请理赔被拒,原因是未达到合同理赔条件!

也未按照畅享未来少儿医疗险合同规定报销住院医疗费用6335.54元!

协商不成,对簿公堂

于是乎,刘某把保险公司诉讼至法院!

①医疗险按合同约定赔付保险金,并继续续保履行合同!

②要求保险公司按合同约定给付重疾保险金,

保险公司的主张:①同意赔付医疗费用6335.54元,也可按合同继续续保,

②对于重疾险!合同中载明是这样的!

原告仅满足前三个条件,未进行肝脏活检,不符合保险合同的约定,因此,不能理赔!

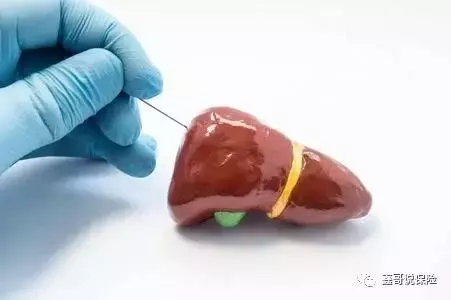

“ 肝脏穿刺活检(简称肝活检):简单来说就是给肝扎一针,取一些肝组织拿到显微镜下仔细瞅瞅,临床应用已有100余年的历史,三中心肝胆病院已开展该项技术近50年。对于应用现代诊断技术仍难以确诊的某些少见或难以定性的肝脏疾病,肝活检仍被认为是疾病诊断的“金标准”。”

在小孩子的肝脏插一针,哪个小孩受的了呀!

于是乎,原告提交了某中医药大学神经研究所附属医院证明、住院病历、病情说明,证明原告确诊的是“肝豆状核变性”,而且明确不建议做肝脏穿刺检查!

另外,根据中华神经科杂志2021年4月第54卷第4期论文《中国肝豆状核变性诊疗指南2021》,证明现阶段确诊“肝豆状核变性”疾病,不再推荐做肝脏穿刺检查!

本案中,

最具争议的焦点在于:保险公司是否应该赔付重大疾病保险金!

法院是这样判的:

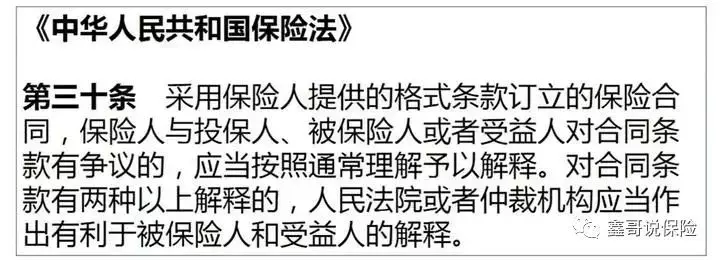

投保人和太平洋人寿保险公司签订的人身保险合同属于典型的格式合同!

根据保险法第30条!

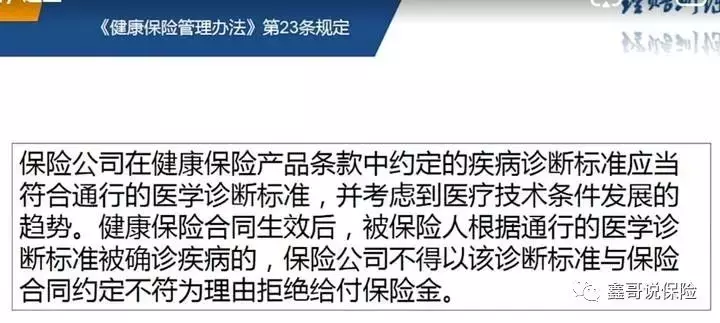

健康险管理办法第23条

被保人经医院确诊肝豆状核变性,并备注不推荐做肝脏活检,法院予以采纳!另外,对于相关文献记载,证明现阶段确诊“肝豆状核变性”疾病,不再推荐做肝脏穿刺检查保险公司没有证据证明其错误的!

从医学本身诊疗规范及患者身体健康权来看,张某某不进行肝脏穿刺活检并无不当。随着医疗技术及医学诊断认知的不断进步,在不必进行创伤性肝脏穿刺活检时即可诊断肝豆状核变性疾病时,仍要求被保险人进行肝脏穿刺活检,拔高理赔条件显然有违科学发展规律。

金诺优享重大疾病保险合同中约定的诊断肝豆状核变性疾病四个条件,均系在当时医疗水平下诊断该病的方法,随着医学技术的发展,该条件缺乏合理性。根据有利于被保险人解释,在被保险人确诊为保险合同约定的重大疾病肝豆状核变性,保险人就应当予以赔偿。

最终保险公司败诉!

案号:(2022)陕0724民初486号!

案例复盘

这样的案子,保险公司拒赔合理吗,合理,保险理赔的原则其不惜赔、不烂赔,人家也其按条款行事!

为什么要到起诉到法院对簿公堂败诉可才能赔呢!

除了核赔人员的卡得太严格以外,业务员不专业是主要的因素,可能条款都没有看!

这样的案子,其实就跟诊癌症没有病理报告一样

如果业务员专业点,或许是可以协商处理的,通过对簿公堂,费时费力,对彼此都不敢!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119