首发:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

保证续保20年的百万医疗险,又上新啦!

这次是来自中国人保的金医保百万医疗险。

看完这个产品,文文大保贝儿的想法就是——大公司就是大公司,出手果然不凡!可以说,金医保在保障力度,续保、免赔额及价格上,都下足了功夫。可以说是每个点,都精准满足大家的实际保障需求,给保证续保20年的百万医疗险产品,直接卷出了新高度。简直绝绝子啊~ 01文章的最开始,我们先来说下,“基本医保”与“百万医疗险”的关系。“基本医保”与“百万医疗险”之间是不矛盾的,两者是互为补充的关系。医保的报销范围是有限的:

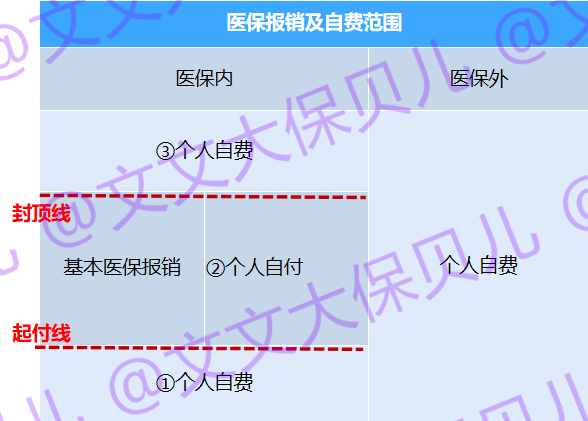

01文章的最开始,我们先来说下,“基本医保”与“百万医疗险”的关系。“基本医保”与“百万医疗险”之间是不矛盾的,两者是互为补充的关系。医保的报销范围是有限的: 而百万医疗险保障范围,是经过基本医保报销后,医保内和医保外的剩余个人自付和个人自费部分。以深圳医保住院报销为例:医保范围内个人自付(起付线以下、医保目录内特材/人工器官/单价千元以上一次性医用材料扣除医保报销部分、超60元/日的床位费及超过医保报销比例部分、封顶线以上)、医保目录范围外的项目,都可以通过百万医疗险来进行报销。

而百万医疗险保障范围,是经过基本医保报销后,医保内和医保外的剩余个人自付和个人自费部分。以深圳医保住院报销为例:医保范围内个人自付(起付线以下、医保目录内特材/人工器官/单价千元以上一次性医用材料扣除医保报销部分、超60元/日的床位费及超过医保报销比例部分、封顶线以上)、医保目录范围外的项目,都可以通过百万医疗险来进行报销。 02人保金医保,长啥样?

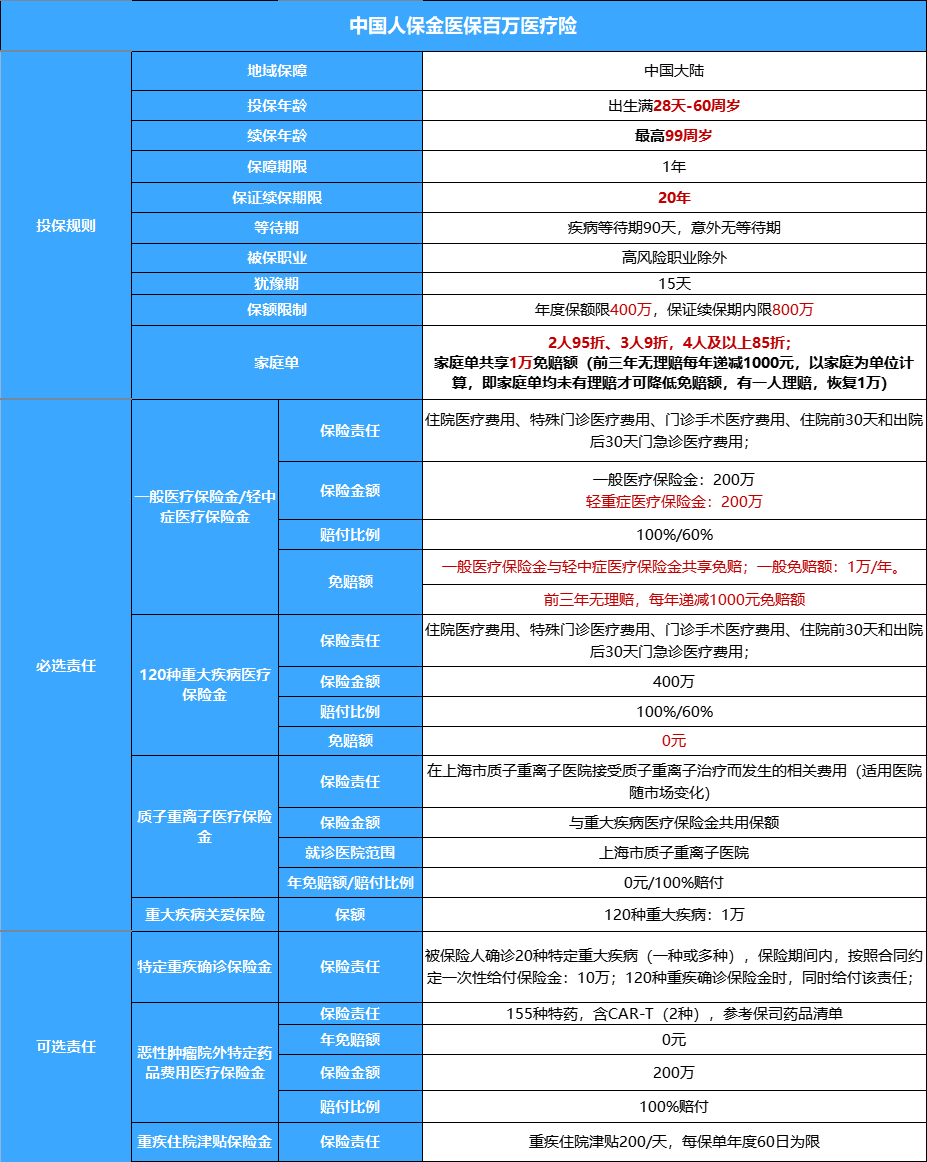

02人保金医保,长啥样? 金医保责任非常丰富,对大病保障力度超强。报销比例上:经社保或公费医疗报销后,扣除免赔额,剩下的钱按100%比例报销,不限社保范围。 保障范围上:住院医疗、门诊手术、特殊门诊和住院前30天后30天的门急诊、质子重离子医疗都在报销范围内。最大的亮点有三个:(1)最高投保年龄60岁,且不需要硬性体检。目前,市面上保证续保20年的百万医疗险产品,在被保险人超过55岁后,都是需要进行全身体检,核保通过后才可以投保的。这一点金医保对于55-60岁人群就比较友好,不需要硬性体检即可投保,会减少很多麻烦。所以,如果是给56岁-60岁的父母买百万医疗险的,那就别纠结,直接安排金医保。(2)保证20年续保这个也是目前百万医疗险最长的保证续保期了。在保证续保期间内,即使产品停售、理赔,都不影响后续的续保。哪怕这个产品没几年就停售了,或者咱们的身体变差,或者理赔过,在这眼下的20年内,都能正常买,正常报销。不用担心今年住院,明年就不给续保了,也不用担心万一产品下架,自己买不到别的产品了。算是直接吃了一颗20年的定心丸了,够意思吧?(3)可投保职业宽泛职业限制宽松,除了高危职业意外都能承保。03 人保金医保,必选责任

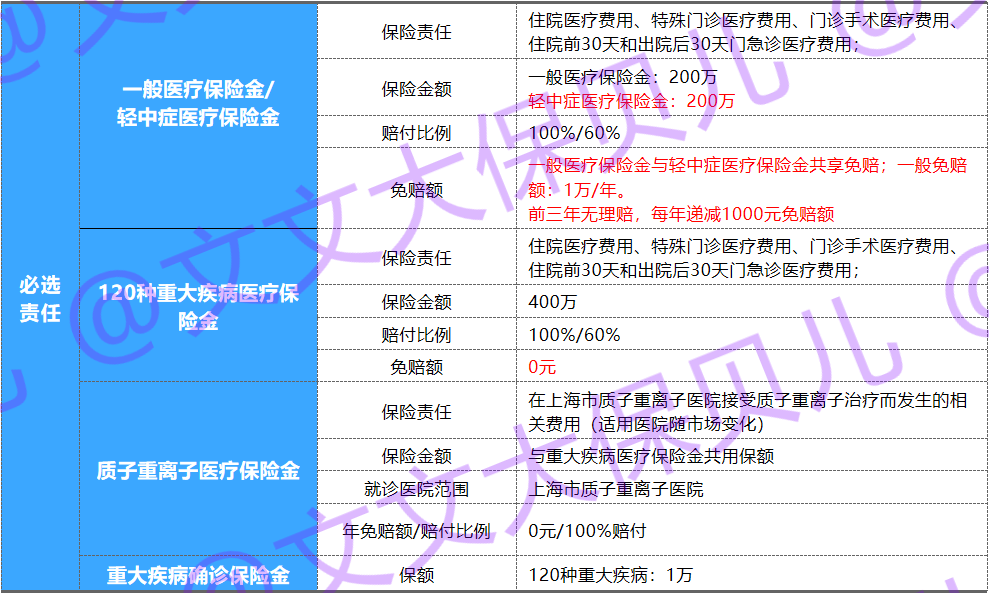

金医保责任非常丰富,对大病保障力度超强。报销比例上:经社保或公费医疗报销后,扣除免赔额,剩下的钱按100%比例报销,不限社保范围。 保障范围上:住院医疗、门诊手术、特殊门诊和住院前30天后30天的门急诊、质子重离子医疗都在报销范围内。最大的亮点有三个:(1)最高投保年龄60岁,且不需要硬性体检。目前,市面上保证续保20年的百万医疗险产品,在被保险人超过55岁后,都是需要进行全身体检,核保通过后才可以投保的。这一点金医保对于55-60岁人群就比较友好,不需要硬性体检即可投保,会减少很多麻烦。所以,如果是给56岁-60岁的父母买百万医疗险的,那就别纠结,直接安排金医保。(2)保证20年续保这个也是目前百万医疗险最长的保证续保期了。在保证续保期间内,即使产品停售、理赔,都不影响后续的续保。哪怕这个产品没几年就停售了,或者咱们的身体变差,或者理赔过,在这眼下的20年内,都能正常买,正常报销。不用担心今年住院,明年就不给续保了,也不用担心万一产品下架,自己买不到别的产品了。算是直接吃了一颗20年的定心丸了,够意思吧?(3)可投保职业宽泛职业限制宽松,除了高危职业意外都能承保。03 人保金医保,必选责任 (1)一般医疗保险金不限疾病/意外情况,每年最高赔付200万保额。我们投保百万医疗险,主要用来转移大病风险。大病花费高昂不说,很多进口药,自费药社保无法报销,要自己掏腰包,而一般普通家庭根本无力承担。金医保回归百万医疗险本心,专注大病医疗保障。200万保额,在大陆地区的二级以上公立医院普通部,且经过社保报销的情况下,是完全够用的。而在20年保证续保的期限内,金医保有800万的总额度,保额非常充足,不用再担心每年医药费用上涨,保障不足的情况。(2)轻中症医疗保险金 保障的疾病种类共计60种,额外增加200万保额。但这一点文文大保贝儿觉得没什么用,因为基础的200万保额就是完全够用的。不过保额嘛,咱也不嫌多,给多少要多少~(3)重大疾病医疗保险金 疾病种类120种,覆盖常见高发重大疾病,额外增加200万保额。120种重大疾病覆盖恶性肿瘤、急性心肌梗死等高发疾病,且含有质子重离子医疗保险金。不过这一点文文大保贝儿同样觉得没什么用,基础的200万保额是完全够用的。但是多给的保额也没有不要的道理呀~(4)免赔额低 一般医疗与轻中症医疗共享1万免赔额,重疾0免赔。“重疾0免赔”确实是个优点,这是金医保的亮点之一。其它产品的重疾医疗有1万免赔额,它没有,它直接0免赔。(5)无理赔免赔额降低 如保单前三年无理赔,则每年递减1000元免赔额,最低减至7000元。如已发生理赔,则维持上一年度免赔额,且不再递减。(6)特定重大疾病确诊保险金 保障120种重大疾病,确诊即赔,保额1万。这一项算是中规中矩。04 人保金医保,可选责任(1)院外恶性肿瘤特定药品费用医疗保险金覆盖157种院外特定药品费用(含两种CAR-T药品),特药种类覆盖全。社保外药品100%比例报销,社保内药品,但未经社保报销的按60%。这是非常重要的一项,就是我们常说的“院外特药”,一定要选上。而且特药保障写在条款里,20年保证续保。(2)特定重大疾病关爱保险金常见高发重大疾病额外补贴:20种特定重大疾病确诊额外赔偿10万。20种特定重大疾病确诊额外赔偿10万,确诊即赔,绝大多数百万医疗没有这项责任。确实很不错,但在我看来还是单独买重疾险更好。(3)重大疾病住院津贴保险金 赔付门槛低,因重疾住院即赔津贴,每天200元,每年最多赔60天。不限ICU还保证续保20年,保证津贴赔付稳定性,确保用到是能真正赔到。

(1)一般医疗保险金不限疾病/意外情况,每年最高赔付200万保额。我们投保百万医疗险,主要用来转移大病风险。大病花费高昂不说,很多进口药,自费药社保无法报销,要自己掏腰包,而一般普通家庭根本无力承担。金医保回归百万医疗险本心,专注大病医疗保障。200万保额,在大陆地区的二级以上公立医院普通部,且经过社保报销的情况下,是完全够用的。而在20年保证续保的期限内,金医保有800万的总额度,保额非常充足,不用再担心每年医药费用上涨,保障不足的情况。(2)轻中症医疗保险金 保障的疾病种类共计60种,额外增加200万保额。但这一点文文大保贝儿觉得没什么用,因为基础的200万保额就是完全够用的。不过保额嘛,咱也不嫌多,给多少要多少~(3)重大疾病医疗保险金 疾病种类120种,覆盖常见高发重大疾病,额外增加200万保额。120种重大疾病覆盖恶性肿瘤、急性心肌梗死等高发疾病,且含有质子重离子医疗保险金。不过这一点文文大保贝儿同样觉得没什么用,基础的200万保额是完全够用的。但是多给的保额也没有不要的道理呀~(4)免赔额低 一般医疗与轻中症医疗共享1万免赔额,重疾0免赔。“重疾0免赔”确实是个优点,这是金医保的亮点之一。其它产品的重疾医疗有1万免赔额,它没有,它直接0免赔。(5)无理赔免赔额降低 如保单前三年无理赔,则每年递减1000元免赔额,最低减至7000元。如已发生理赔,则维持上一年度免赔额,且不再递减。(6)特定重大疾病确诊保险金 保障120种重大疾病,确诊即赔,保额1万。这一项算是中规中矩。04 人保金医保,可选责任(1)院外恶性肿瘤特定药品费用医疗保险金覆盖157种院外特定药品费用(含两种CAR-T药品),特药种类覆盖全。社保外药品100%比例报销,社保内药品,但未经社保报销的按60%。这是非常重要的一项,就是我们常说的“院外特药”,一定要选上。而且特药保障写在条款里,20年保证续保。(2)特定重大疾病关爱保险金常见高发重大疾病额外补贴:20种特定重大疾病确诊额外赔偿10万。20种特定重大疾病确诊额外赔偿10万,确诊即赔,绝大多数百万医疗没有这项责任。确实很不错,但在我看来还是单独买重疾险更好。(3)重大疾病住院津贴保险金 赔付门槛低,因重疾住院即赔津贴,每天200元,每年最多赔60天。不限ICU还保证续保20年,保证津贴赔付稳定性,确保用到是能真正赔到。 金医保的这三个可选保障,让我觉得比较好的地方在于,很多百万医疗险,只有必选责任是保证续保的。而金医保,则做到了包括可选责任在内的全部责任,都是20年保证续保,这点超给力。对于可选保障,文文大保贝儿建议,第一项院外特药是必选,后面两项不是核心保障,反正都要加钱,按个人喜好来吧。05 人保金医保,增值服务金医保的健康管理服务很多,文文大保贝儿来给大家详细的介绍下。(1)住院垫付:不限次数,不限城市,国内所有二级及以上公立医院都支持。(2)重疾绿通:提供副主任及以上专家门诊预约、住院安排、手术安排、全程陪诊等全流程就医服务。(门诊预约1次,陪诊住院/手术安排1次。)(3)癌症多方会诊:限一次,提供跨院的多学科会诊服务,会诊完成后按照要求向客户发送诊后指导。(4)特药服务:不限次,包括预约购药服务(仅限院外购药)、慈善赠药申请指导服务、门诊绿色通道服务和用药咨询服务。(5)在线问诊:不限次数。

金医保的这三个可选保障,让我觉得比较好的地方在于,很多百万医疗险,只有必选责任是保证续保的。而金医保,则做到了包括可选责任在内的全部责任,都是20年保证续保,这点超给力。对于可选保障,文文大保贝儿建议,第一项院外特药是必选,后面两项不是核心保障,反正都要加钱,按个人喜好来吧。05 人保金医保,增值服务金医保的健康管理服务很多,文文大保贝儿来给大家详细的介绍下。(1)住院垫付:不限次数,不限城市,国内所有二级及以上公立医院都支持。(2)重疾绿通:提供副主任及以上专家门诊预约、住院安排、手术安排、全程陪诊等全流程就医服务。(门诊预约1次,陪诊住院/手术安排1次。)(3)癌症多方会诊:限一次,提供跨院的多学科会诊服务,会诊完成后按照要求向客户发送诊后指导。(4)特药服务:不限次,包括预约购药服务(仅限院外购药)、慈善赠药申请指导服务、门诊绿色通道服务和用药咨询服务。(5)在线问诊:不限次数。 06 人保金医保,价格很实在以下为金医保各年龄段费率情况:

06 人保金医保,价格很实在以下为金医保各年龄段费率情况: *费率节选,具体以产品费率表为准可以看出,金医保各年龄段保费相对都比较便宜(当然要加上“院外恶性肿瘤特定药品费用医疗保险金”啦):0岁的宝宝,第一年388块,第二年续保477块;30岁,第一年226块,第二年续保334块;50岁,第一年1115块,第二年续保1558块;60岁,第一年1948块,第二年续保2746块。可选保障部分,保费也不贵。像附加特定重大疾病保险金,大部分年龄段仅需20来块钱,就可以撬动10万保额的保障。附加的津贴则是更便宜了,最低只要6块钱,可享受200元/天重疾住院津贴,且20年保证续保,便宜又稳定,真的很实在。文文大保贝儿最推荐的买法——

*费率节选,具体以产品费率表为准可以看出,金医保各年龄段保费相对都比较便宜(当然要加上“院外恶性肿瘤特定药品费用医疗保险金”啦):0岁的宝宝,第一年388块,第二年续保477块;30岁,第一年226块,第二年续保334块;50岁,第一年1115块,第二年续保1558块;60岁,第一年1948块,第二年续保2746块。可选保障部分,保费也不贵。像附加特定重大疾病保险金,大部分年龄段仅需20来块钱,就可以撬动10万保额的保障。附加的津贴则是更便宜了,最低只要6块钱,可享受200元/天重疾住院津贴,且20年保证续保,便宜又稳定,真的很实在。文文大保贝儿最推荐的买法—— 07几个小问题人保金医保对中子疗法、基因疗法和细胞免疫疗法免责。

07几个小问题人保金医保对中子疗法、基因疗法和细胞免疫疗法免责。 其他的百万医疗险产品,对基因疗法和细胞免疫疗法也作免责,这个是共性问题;而其他百万医疗险的免责里,有的没提中子疗法,但这可能不是故意放宽,而是因为中子疗法在国内压根还没有应用。这种技术就像质子重离子疗法一样,未来在国内应用,也应该要去专门建设的治疗中心,不太可能在普通公立医院报销用到。所以,这个免责写了跟没写,没有本质上的区别。而且,对于这种费用、效果都不明确的新技术应用,保险公司都是先在条款里面作免责,然后再单独打补丁。比如说Car-T特药,这就是一种新兴的细胞免疫疗法,也是近两年新加的,也没什么问题。有些人吧,硬要杠一个在国内压根没有应用的疗法,说是产品的缺点,这种纯杠真是没有什么意思。而且,金医保在责任免除条款中,对于人工器官费用的除外还是比较宽松的:

其他的百万医疗险产品,对基因疗法和细胞免疫疗法也作免责,这个是共性问题;而其他百万医疗险的免责里,有的没提中子疗法,但这可能不是故意放宽,而是因为中子疗法在国内压根还没有应用。这种技术就像质子重离子疗法一样,未来在国内应用,也应该要去专门建设的治疗中心,不太可能在普通公立医院报销用到。所以,这个免责写了跟没写,没有本质上的区别。而且,对于这种费用、效果都不明确的新技术应用,保险公司都是先在条款里面作免责,然后再单独打补丁。比如说Car-T特药,这就是一种新兴的细胞免疫疗法,也是近两年新加的,也没什么问题。有些人吧,硬要杠一个在国内压根没有应用的疗法,说是产品的缺点,这种纯杠真是没有什么意思。而且,金医保在责任免除条款中,对于人工器官费用的除外还是比较宽松的: 总的来说,能在一堆已经很成熟的长期医疗险中杀出重围,让我眼前一亮,金医保还是蛮有两把刷子的。整体的保障很足,也没有一些弯弯绕的小心机,价格还足够便宜,性价比很高。听我的,金医保,确实可以买!摘自微信公众号:文文大保贝儿,作者:文文大保贝儿中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):

总的来说,能在一堆已经很成熟的长期医疗险中杀出重围,让我眼前一亮,金医保还是蛮有两把刷子的。整体的保障很足,也没有一些弯弯绕的小心机,价格还足够便宜,性价比很高。听我的,金医保,确实可以买!摘自微信公众号:文文大保贝儿,作者:文文大保贝儿中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):