配置重疾险,你以为只看重疾就够了吗?轻中症保障也很不可小视!

随着医学技术的发展,很多疾病是还没发展到重疾就被发现症状!

保险公司也紧跟时代的发展,在重疾条款中加了轻中症责任,轻中症保障到位,关键时刻能省下几十万!

以史为鉴,看看平安的这个拒赔案例!

平安福拒赔~手术未开胸

2015年6月4日,徐先生买了一份平安福。没错,就是大品牌平安!

主险为寿险,保额45万,每年保费是12060元,

附加险为重疾险,保额为43万,每年保费是6149元。

再加上平安福其他的附加险,算下来总保费超过18209元,交20年保终身。

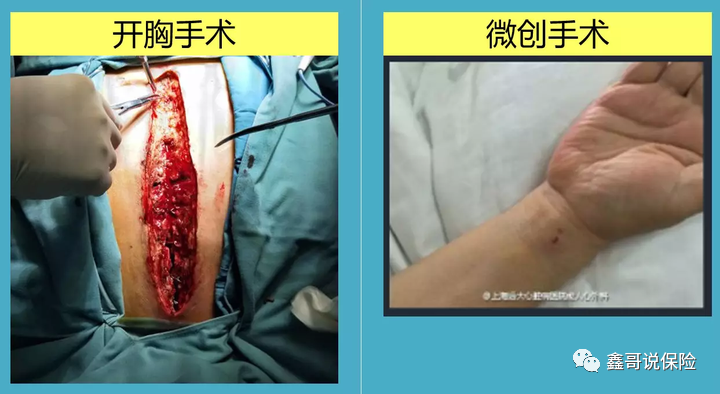

2017年3月,徐岩被确诊为冠心病,

医生给出了两种方案,分别是微创冠状动脉支架术和冠状动脉搭桥术!

为了让创伤更小,他选择了支架手术,后来申请理赔,平安很快拒赔!

拒赔理由也很简单:冠状动脉支架术未达到重疾理赔条件!而平安福的轻症并没有包括高发轻症【冠状动脉介入术】。也不能按照轻症理赔。

徐先生一气之下把平安告到法院,一审二审皆判拒赔!案件受理费还要徐先生负担!本来治疗费用就10多万,真的是雪上加霜!

在这里,平安拒赔合理吗?合理,毕竟是按照条款来行事!

同时也同情徐先生的遭遇,毕竟花那么多钱买了这么贵的保险,做了微创手术却来个拒赔!

当年有平安福这个案例,说不定以后会有其它公司其它产品的案例,配置保险我们要做的就是防范于未然!

为了不再跳进这样的坑,让轻中症保障尽量齐全,大家要先满足超高发的,再满足高发的。

如果有体况没得选,只能选择轻中症保障缺失的产品!那样就没办法,同时也要提前知晓哈,有个合理的预期!

另外,对于轻中症的理赔标准也要注意,尤其是原位癌,新规后基本上都很严格!都有各种免责条款!

原位癌,新规后的套路防不胜防

轻症保障,不仅仅是轻症

温馨提示:你别以为与相关的理赔就只有轻症哈 ,还有保费豁免!

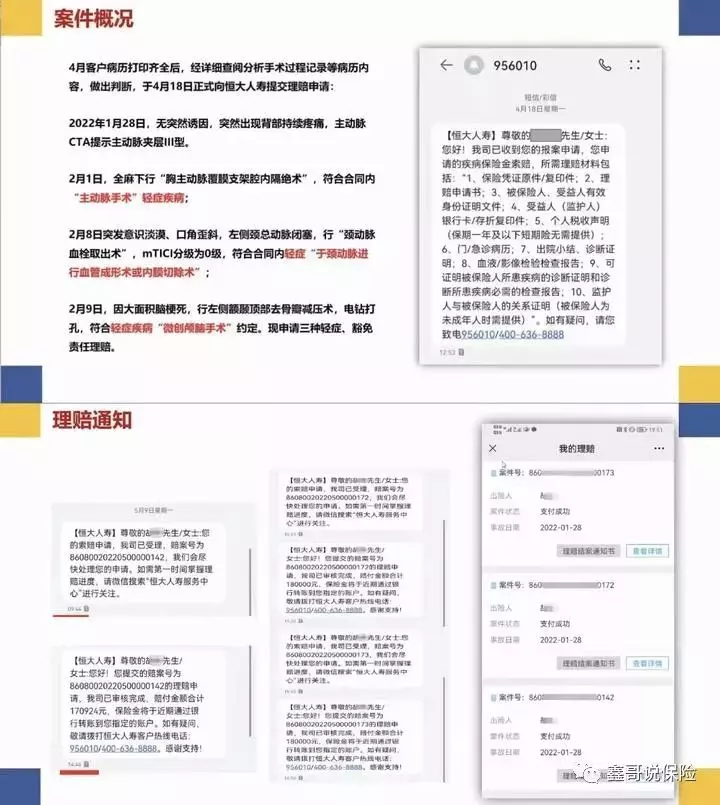

案例,这是恒大人寿去年4月份收到的理赔申请

1月28日,H先生发生状况,主动脉CTA提示主动脉夹层III型。

2月1日,全麻行“胸主动脉覆膜支架内隔绝术”,符合合同的【主动脉手术】轻症疾病;

8日,突然又出现新的症状,接受“颈动脉血栓取出术”,又符合轻症疾病;

9日,符合因大面积脑梗死,接受“左侧额顶部取骨板减压术”,符合轻症疾病“微创颅脑手术”;

3次手术,都符合恒大重疾险合同中3个轻症的理赔条件。恒大都快速给予理赔,且豁免后续28年保费25.4万。合计78.5万!

轻症理赔加保费豁免,减轻负担,真的很暖心!

温馨提示:现在的重大疾病保险当中,大部分都是自带(轻中重症)豁免的,对于要另外附加的,建议直接PASS掉!

总结

上医医未病,重疾保险理赔是否丝滑,投保前的工作很重要,像轻中症保障,它的重要性不亚于重疾赔付次数!

对于轻中症保障,不是每家公司都那么完善,所以我们一定要货比三家,如果看得眼花缭乱,就交给我们经纪人去做吧!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119