一、理赔简报

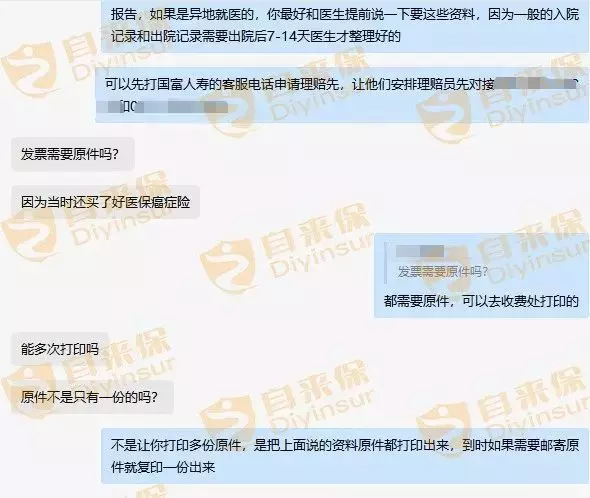

客户概况:王女士,41岁理赔原因:甲状腺癌,已做切除手术实际理赔金额:761266.09元理赔险种:重疾险+防癌医疗险二、承保情况投保产品1:①国富人寿嘉和保重疾险 保费5136元/年;保障内容:110种重疾赔30万,保单前15年,且51岁前确诊,额外赔15万;40种轻症,累计可赔3次,最高赔15万;25种中症,累计可赔3次,最高赔18万;被保人确诊轻症/中症/重症,后期保费豁免。投保产品2:好医保·防癌医疗险 保费339元/年保障内容:恶性肿瘤医疗费用保险金 400万质子重离子医疗保险金 100万三、理赔经过2021年1月,投保2021年,王女士通过我们的视频,了解到自来保,然后主动联系我们的顾问老师,按照7125原则,陆续给自己和家人配齐了保障。2023年4月,出险2021年11月,王女士体检查出甲状腺结节,因为当时病情比较轻,就没有做切除治疗。可没想到2年后病情恶化,王女士为了更好的治疗效果,选择外地就医,进行了甲状腺切除手术,最后病理报告确诊为甲状腺恶性肿瘤。住院期间,王女士想起之前在我们自来保买了重疾险,于是第一时间联系我们的理赔老师。因为是异地就医,理赔老师特别细心地叮嘱王女士要提前和医生沟通,准备好相关的医疗单据(费用明细清单,入院病历,检查报告,出院小结及发票等)。准备资料的同时,理赔老师告诉王女士可以先打保险公司电话进行报案。

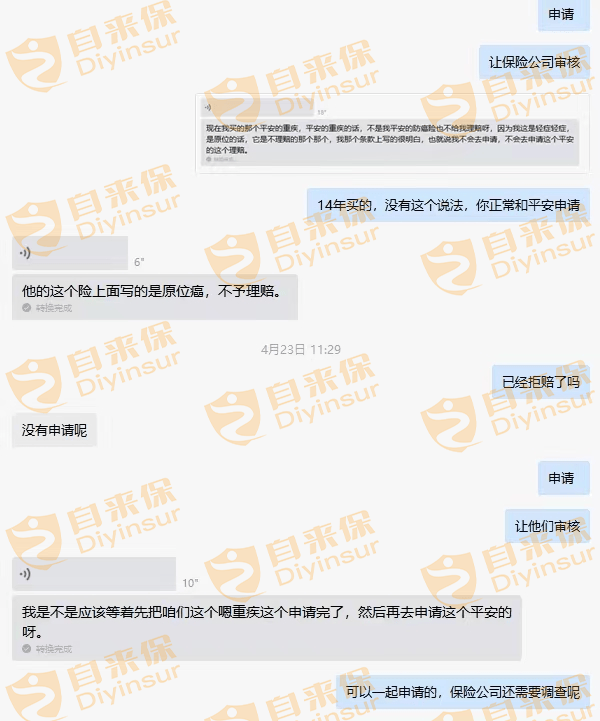

2023年4月,理赔申请第一次申请理赔,王女士和很多人一样,非常紧张,生怕自己哪一步做错了,哪一句话说错了,从而影响理赔的结果。我们的理赔老师很理解她的担忧,一边安慰她放宽心,有我们在;另一边有条不紊地指引她进行理赔申请:第一步,梳理过往所有保单。通过这一步,我们理赔老师意外地发现,除了国富人寿嘉和保重疾险和防癌医疗险外,她十年前年还在线下投保过一份保额30万的重疾险,这个是也可以一起申请理赔的。听到这里,王女士说,之前的保险员说她这种情况不符合理赔条件,所以她就没打算申请理赔。然而,凭着多年的理赔经验,理赔老师告诉她,要以病理报告为准,可以先按照重疾程度申请理赔。看她还有些犹豫,理赔老师又多次鼓励她一定要试试。

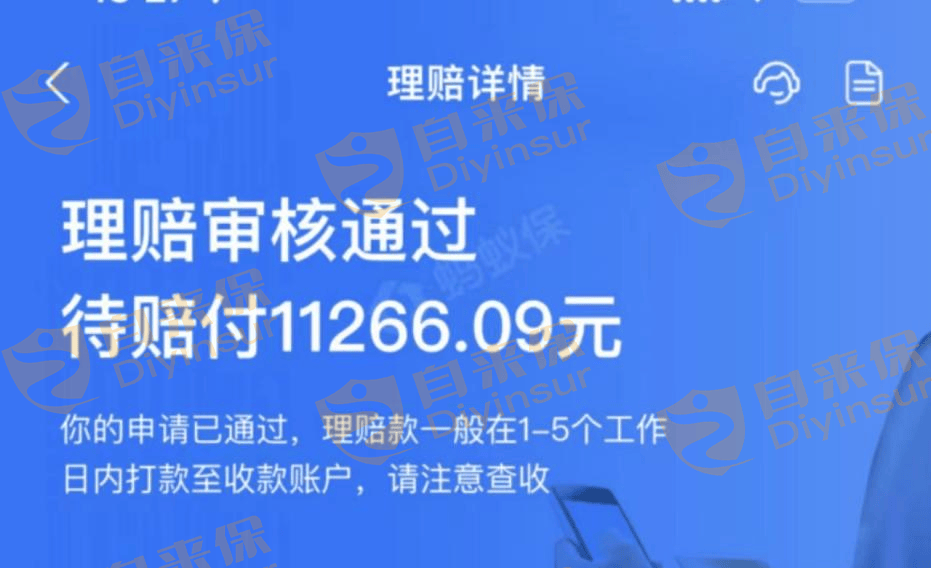

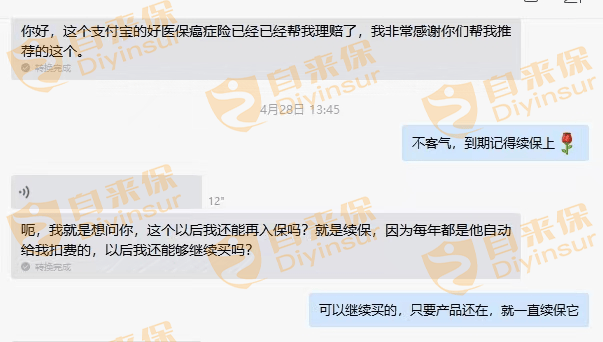

第二步,梳理过往病历。在和王女士沟通过程中,我们理赔老师发现,王女士之前有过好几次就医的经历,情况有点复杂,而她本人呢,也比较担心会影响理赔。所以为了保险起见,理赔老师就让王女士把过往的病历都发过来,重新仔细地梳理了一遍。所幸,全部病历都检查过后,理赔老师告诉她,没关系,不会有影响。听到这里,王女士悬着的心也终于能放下了。第三步,检查所有申请材料,确认无误提交申请。4月底,王女士准备好了所有理赔材料,给理赔老师检查确认无误后,分别向保险公司申请了重疾险和百万防癌医疗险的理赔。第四步,交待保险公司理赔面谈注意事项,面谈。提交理赔申请后,理赔老师提醒王女士留意保险公司电话,因为像重疾险这种大额理赔,保险公司一般都会面谈进一步核实情况。果不其然,理赔老师交代完面谈的注意事项后,王女士很快就接到了保险公司的面谈。2023年4月-5月,理赔成功到账。4月28 日,第一笔理赔款很快就到账,支付宝的好医保·防癌医疗险赔了11266.09元,王女士特别感谢当初在她买不了百万医疗险的时候,我们推荐她买了防癌医疗险。

说到这里,理赔老师不忘提醒王女士,到期后记得续保,配置的防癌险属于终身保证续保的产品,即使理赔过了也能买。

5月20日,第二笔理赔款到账,线下投保的重疾险赔了30万。5月25日,第三笔理赔款到账,国富嘉和保重疾险赔了基础保额30万,加上王女士是保单前15年,且在51岁之前出险,又额外赔15万,最后王女士的理赔款是45万。

理赔的这三笔钱,总共761266.9元,都是直接打到王女士的账户上。

有了这些钱,王女士可以安心修养身体,即便没有了收入来源,后续的治疗费用,孩子上学的费用以及各种生活开销等,她都不需要担心。

四、理赔点评

回顾整个理赔案例,王女士得了甲癌,既是不幸的,但又是幸运的,毕竟谁也不希望自己生病。但真的有这一天,她能有百万医疗险可以报销大额治疗费,有重疾险这75万来弥补收入损失,没有拖累家庭,对未来的生活也有了足够的底气和希望。

特别这次重疾险的理赔,因为买得早,根据旧定义重疾规定按100%保额赔付,但如果按照新定义重疾的话,可能只能赔30%保额,白白没了五十多万。

所以呢,这里也提醒大家:买保险一定要趁早!我们永远也无法预测什么时候生病?什么时候发生意外?什么时候新规到来?

另外,买对了保险有大用,如果需要理赔,我们理赔老师一直都在,用丰富的理赔经验和专业的知识,帮助大家理赔安心省心,少走弯路。

通过自来保投保的粉丝,万一出险需要理赔,请及时联系我们。

我们会免费为您提供专业的理赔指导和协助,让专业的事交给靠谱的人做!

愿所有人带着足够的保额,度过无需理赔的一生!摘自微信公众号:自来保,作者:保妹