一、理赔简报客户概况:山西周先生,32岁理赔原因:骑车摔伤,脾脏破裂不幸身故投保产品:中信保诚祯爱减额定期寿险 保费385元保障内容:首年保额50万,交25年保30年首年身故/全残,赔50万非首年身故/全残,赔有效保额和已交保费300%中的较大者理赔金额:45万

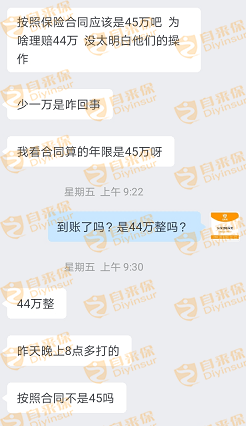

二、理赔经过2019年 投保周太太在朋友的推荐下,联系上我们的保险顾问老师,了解了7125原则后,毫不犹豫地给自己和先生、还有可爱的女儿配齐了保险。2023年5月 出险周先生外出骑车不慎意外摔伤,导致脾脏破裂,不幸身故。家里的顶梁柱突然倒下,周太太一边承受着失去爱人的痛苦,一边带着孩子,独自面对并处理这些事情。2023年5月22日 申请理赔周太太立马联系了我们的理赔老师,向保险公司报完案后,对于理赔要准备什么资料,怎么应对保险公司调查,周太太很慌乱,不知道什么该说,什么不该说,会不会影响到理赔? 理赔老师耐心开导她的同时,通过电话、微信全程协助,比如要准备哪些理赔材料,谈话要注意哪些问题,原本慌乱的周太太也慢慢变得心安了一些。2023年6月 理赔有波折,少赔了近1万保险公司多番电话、实地走访调查后,理赔款终于下来了,总共44万。但是钱一到账,周太太发现金额不太对。因为根据我们理赔老师的分析,理赔款应该在45万左右。于是周太太立即和我们联系,也多亏了这一步,才有了后面的理赔。

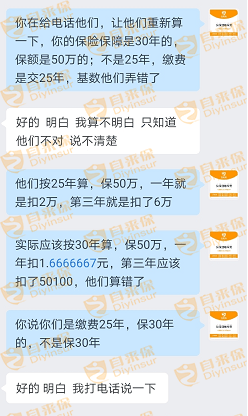

理赔老师耐心开导她的同时,通过电话、微信全程协助,比如要准备哪些理赔材料,谈话要注意哪些问题,原本慌乱的周太太也慢慢变得心安了一些。2023年6月 理赔有波折,少赔了近1万保险公司多番电话、实地走访调查后,理赔款终于下来了,总共44万。但是钱一到账,周太太发现金额不太对。因为根据我们理赔老师的分析,理赔款应该在45万左右。于是周太太立即和我们联系,也多亏了这一步,才有了后面的理赔。 因为祯爱是减额定寿,每年保额会递减。按照合同应该要赔45万,而保险公司44万的理赔金额,大概率是计算上出了问题。

因为祯爱是减额定寿,每年保额会递减。按照合同应该要赔45万,而保险公司44万的理赔金额,大概率是计算上出了问题。 2023年6月 竭力争取,补赔1万发现理赔金额不对后,理赔老师一边指导周太太和保司客服沟通,一边及时跟总公司反映,为周太太争取理赔款。经过多轮争取,保险公司意识到确实是自己计算错误,最终补赔了1万理赔金。

2023年6月 竭力争取,补赔1万发现理赔金额不对后,理赔老师一边指导周太太和保司客服沟通,一边及时跟总公司反映,为周太太争取理赔款。经过多轮争取,保险公司意识到确实是自己计算错误,最终补赔了1万理赔金。 到此,理赔结案,45万的理赔款全部打到周太太的账户上。三、常见答疑减额定寿和定期寿险有什么区别?相同:减额定寿和定额定寿的保障都一样,在约定的期限内,发生身故或全残,符合合同规定的就会赔家人一笔钱,真正做到“留爱不留债”。差异:

到此,理赔结案,45万的理赔款全部打到周太太的账户上。三、常见答疑减额定寿和定期寿险有什么区别?相同:减额定寿和定额定寿的保障都一样,在约定的期限内,发生身故或全残,符合合同规定的就会赔家人一笔钱,真正做到“留爱不留债”。差异:

减额定寿的保费比定期寿险便宜,但保额是逐年递减的,保障到期只剩基本保额,适合有大额负债、收入低但家庭责任较重的家庭投保。像周先生买的减额定寿50万保额,一年保费385元,杠杆非常高。

而定额定寿,保费高一点,但保额是固定的,全额赔付,是多少就赔多少,用于覆盖常规的经济责任。

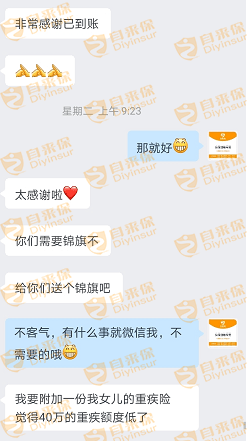

“站着是印钞机,倒下是人民币”,其实不管是减额定寿还是定额定寿,我们一直建议家里的经济支柱一定要配置,根据7125原则,定寿保额应该买足5倍收入+负债,其中负债部分建议用减额定寿。四、理赔点评很多人忌讳谈死亡,可忌讳不代表风险不在、肩上担负的责任不在,越是肩有重任,越要尽早做好基础保障,早买早安心。经过这次理赔,周太太更加认识到了保险的重要性,后续在我们这给孩子加保了重疾险,还说要给我们送锦旗。一直有粉丝发各种感谢信,感谢我们为他们配置了正确的保险。但我觉得,大家第一个应该感谢的是你们自己,感谢你们选择了相信自来保团队,感谢你们选择相信7125原则和我们让人“不买错不买贵”的保险理念。最后,通过自来保投保的粉丝,万一出险需要理赔,请及时联系我们!我们会免费为您提供专业的理赔指导和协助,让专业的事交给靠谱的人做!愿所有人带着足够的保额,度过无需理赔的一生!

摘自微信公众号:自来保,作者:保妹