从投保人的角度来说,这些百万医疗险当然没有完美的产品。

焦虑续保问题的,想要选择保20年保证续保的产品,但是这些产品保障都比1年期的差一点,而且年龄大时保费高太多。

焦虑价格问题的,想选择相对便宜的1年期产品,又担心哪天它停售不给续保了……

我家5份百万医疗险,一直留在尊享e生上,我的考虑是:

5份保单2017年就投保,家里几人在这几年都因为小毛病上过几次医院,其中一份保单理赔过,转保可能会麻烦;

作为鼻祖,尊享e生的投保量还不错,是众安的王牌产品,公司足够重视,续保性不会差;

目前我家这5份百万医疗险的保费尚且能接受,因为两位长辈不到60岁,他们每个人年保费1500左右。

等过两年两位长辈超过60岁,保费就会涨到2400左右/人,这5份保单的保费一下子就增加了2000多块,我就会觉得太高。

毕竟家里除了百万医疗险,还有重疾险、意外险、定期寿,林林总总加起来,年保费也有好几万。

不仅仅是我这样想。

咱们80后、90后们,在百万医疗险兴起之际的2017年、2018年,就给父母买了百万医疗险。

几年过去,随着父母年龄增长从50多岁跨到60岁多,或是从60多岁跨到65岁以上,年保费从1000多跳到2000多、或者从2000左右跳到3000多,就超出很多家庭的接受能力。

但是买都买了,这个保障少不了,还得硬着头皮续保。

2

以前站在选产品的角度,如果觉得保费预算紧张,我会说那就考虑惠民保吧。

但惠民保便宜是便宜,保障确实打了较大的折扣。

那百万医疗险的保费,就得这么高吗?它的赔付率和盈利如何呢?

从众安保险披露的数据来看,它家健康险在2020年已经进入盈利阶段:

2020年保费收入64.3亿、赔款19.65亿,赔付率36.3%,承保利润0.915亿;

2021年保费收入73.44亿、赔款39.18亿,赔付率30.2%,承保利润2.2亿;

2022年保费收入92.38亿、赔款36.62亿,赔付率29.5%,承保利润8.8亿;

从这些经营数据看,赔付率在逐年下降,承保利润大幅上升,大部分就是以尊享e生为主的百万医疗险贡献的。

尊享e生作为百万医疗险的鼻祖,从2015年开始上市,前几年随着赔付率的上升,保费几乎一年一涨,直到2020年版再一次涨价,之后连续3年保费维持不变。

以尊享e生来说,我觉得它有降价的空间。

当然,不是说保险公司不该盈利,一盈利就得降价,这不可能,保险公司又不是公益机构,但是得有个度吧。

我觉得它有降价空间,是经营数据给出的明显趋势是,赔付率在下降,盈利在大幅上升。

如果2023年的盈利继续大幅上升级,那下一年升级的费率,是不是该适当下调,尤其是60岁以上的老人的费率?

不过就目前的市场情况来看,保险公司们显然没有降价的意思。

我关注到今年百万医疗险的变化,主要有两个:

a. 人保健康好医保百万医疗险系列推出0免赔的版;

b. 20年保证续保的产品更多,如新上线平安健康长相安、人保寿险金医保;

0免赔的百万医疗险,在百万医疗险兴起之际就有,譬如我们之前推荐过的华泰泰然无忧,只是后来被1万免赔给竞争掉了。

人保好医保0免赔版,并不是真的0免赔,就是1万以内的医疗费用可以赔付30%。

这样一来就降低报销门槛,可能会满足一部分的需求,但是产品整体保费又增加上去了。

而百万医疗险当初之所以能成为网红,正是因为1万免赔的神来之笔,避开了小病小闹的报销,保费变得平价亲民,让更多人能买得起。

现在的加保障、加费率的路子,并不是大多数人需要的。

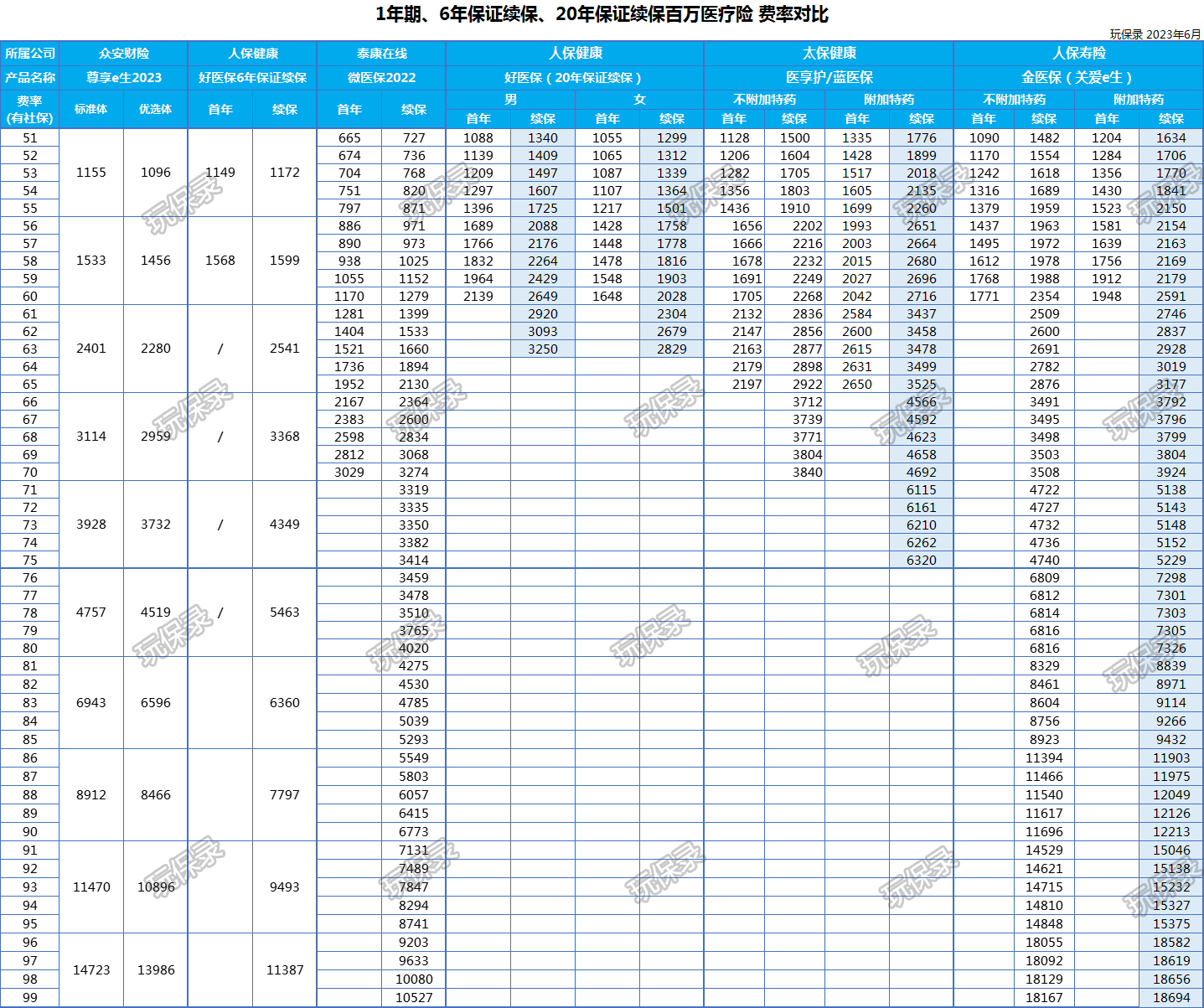

人保寿险的金医保呢,它是20年保证续保,普通医疗1万免赔、重疾0免赔,保障内容比太平洋健康蓝医保更好,保费则是蓝医保的9折左右。

但是60岁以上的价格,依旧很高:

其实金医保的基础费率还有下降的空间,它必选保障中1万重疾赔付大可去掉。

它本身是重疾0免赔,这个1万的重疾给付保障,最多搞成可选保障就好。

如果去掉这1万的重疾保额,60岁以上的保费可以下降不少。

4.

百万医疗险,曾经因为平价被称为“国民医保”,这些年却在竞争和逐利中与平价渐行渐远。

从鼻祖尊享e生的经营数据来看,理赔进入平稳期后,很快就进入快速盈利增长阶段,明显有了降价的空间和可能。

既然亏损时可以涨价,大幅盈利时难道不能降价吗?

而以人保金医保来看,20年保证续保的产品,在完善基础保障之上,不要捆绑不必要的保障,也有降价的空间。

总之,我期待百万医疗险今年及以后的发展方向,是回归初心、回归平价,尤其是60岁及以上人群。

这不应该只是我的痴心妄想,你们觉得呢?

摘自微信公众号:玩保录,作者:玩保录

中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):