今年4月份的一张保单85万的理赔金,让我对互联网保险有了新的认识,之后的几天也一直在复盘中间整个的处理过程。说实话如果是线下办理的话,可能还没有那么紧张,一是理赔金额大;二是全程也无法跟客户和保司面对面交流,这就让我感到中间可能存在很多的不确定性。

2023年5月份又一位客户出险,跟前面那个客户一样的出险原因(甲状腺癌),一样的投保时间,一样的保险产品,但是这个客户跟我在同一个城市,而且受理公司也是当地公司,反而却让我觉得这个理赔有点“不保险”。

案件回顾

理赔申请人张某,投保年龄41岁,2021年1月24日在我的极力推荐下(熟人),在线上为自己和爱人购买了两份信泰如意甘霖重大疾病保险(不含身故责任),夫妻互保,保额10万,一张保费2067.47元/年,另一张保费2111.42元/年,缴费期20年,60岁前出险给付170%的基本保额,保险期间终身。

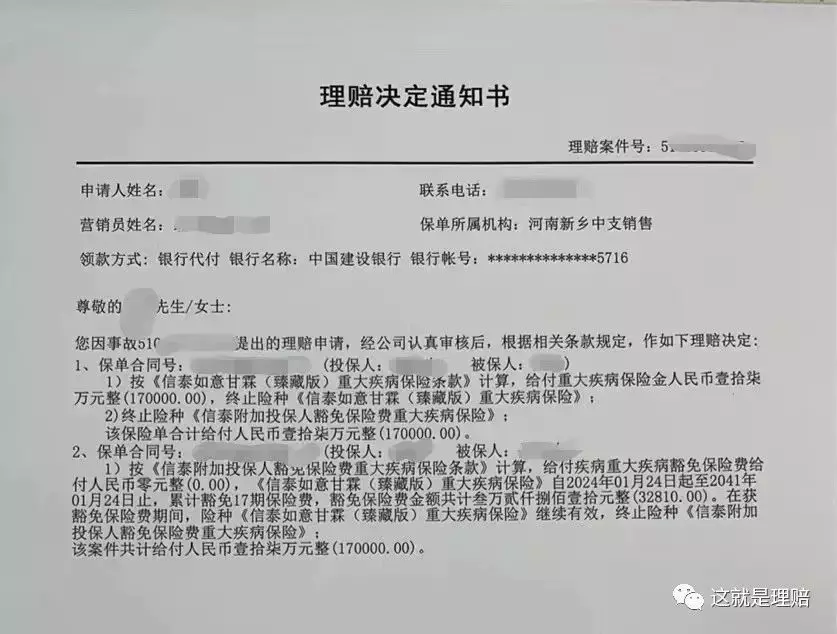

出险人张某2023年5月18日确诊甲状腺乳头状癌,6月1日正式提交理赔申请资料,保司于6月8日面见出险人核实出险情况,并要求客户提供近几年的甲状腺检查报告,中间发现客户在投保前已经被检查出甲状腺结节2级,在投保时未进行如实告知,跟客户说会拒赔,但是,最终在6月13日给出了理赔决定,支付重大疾病保险金17万元,并豁免其爱人那张保单剩余保费32810元。

案例分析

投保过程:

面访沟通,通过手机进行投保信息填写(当时有问到客户的体检情况,客户称没问题),最终承保。

出险经过:

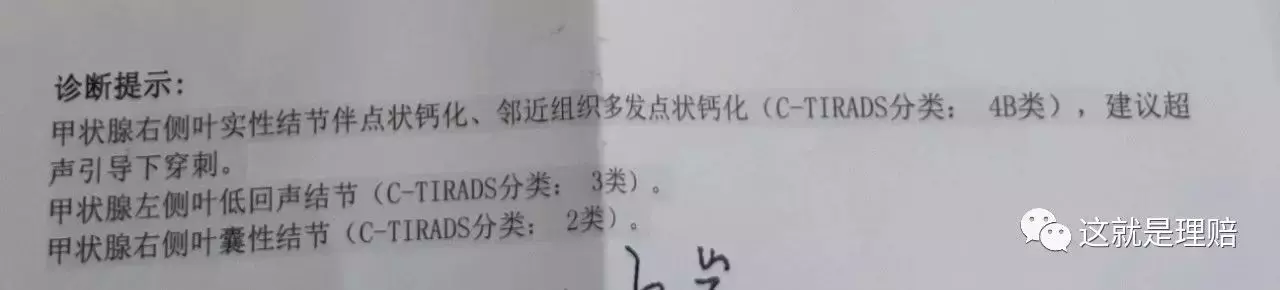

2023年4月24日单位体检,查出甲状腺右侧实性结节伴点状钙化、邻近组织多发点状钙化(C-TIRADS分类:4B类),建议超声引导下穿刺

甲状腺左侧叶低回声结节(C-TIRADS分类:3类)

甲状腺右侧叶囊性结节(C-TIRADS分类:2类);

2023年5月15日办理住院;

2023年5月18日病理诊断报告显示:甲状腺乳头状癌,并于当天直接进行电话报案;

2023年5月31日,给当地中心支公司打电话要求撤销电话报案记录,准备手机上直接申请(每家公司的要求不同,所以就先咨询了一下);

2023年6月1日提交理赔资料;

2023年6月8日当地理赔老师上门核实出险情况,并要求提供一下近几年的甲状腺检查报告单,当天提供后,理赔老师便口头告知客户,投保前甲状腺1级、2级未告知都是拒赔的,这个基本不用往省公司递交就能确定;

2023年6月13日当地理赔老师给客户发理赔决定,正常赔付;

整个案件通过时间线可以看出中间有些问题:

一、投保前客户因为疏忽未如实告知;

二、未如实告知,在当地老师已经判断拒赔的情况下,后期怎么就赔了?

首先、客户跟我说保司人员让提供检查报告单时征求了我的意见,经过再三核实,发现客户在2020年8月份的检查结果为甲状腺右侧叶囊性结节(TIRADS分类:2类),当时我认为这个时候再去说之前的问题已经没有意义,建议先提供,让保司审核再说。即使拒赔,也需要先看一下保司会以什么理由来这样做,才能想办法应对,毕竟已经过了不可抗辩期(这点我要声明一下:不可抗辩期的设置确实在某种程度上保护了客户的利益,但是就本案例,我认为不管怎样,确实也是因为我的工作失误或者客户的大意,存在过失未如实告知)。

其次、刚开始我的想法是:一般情况下即使在投保前有甲状腺结节1级、2级大多数重疾险也是会标题承保的,所以不用太在意,不过我也清楚这都是猜测。在查阅很多当时的投保资料之后发现,因为当时信泰的产品性价比比较高,所以为了防止赔付率的上升,在2020年10月份以后投保的单子,对于甲状腺结节、乳腺结节1级 2级,直接除外。

至于后来正常理赔,我猜测可能是因为发病部位和未告知部位刚好不是一处的原因

第一张图为客户2020年8月的检查结果,第二张图为2023年客户4月底的检查结果,不难发现,23年的检查结果中,投保前未告知的情况仍然存在。开始在这里我有点疑问,刚好客户也是医生我就随口问了一下,后来再次咨询张新征老师,也确定了这不是一回事。这个时候,直接赔付我觉得就有理由了,不过也算是遇到了负责人的理赔老师,其实先拒赔后申诉或者诉讼再赔的可能性也是存在,并且当时我已做好准备,好在有惊无险,最终顺利理赔。

考虑了好久,还是要把这个案例写出来,时刻提醒自己,如实告知的重要性,尤其是互联网保险!因为在代理人指导的情况下还可能出现各种问题,更何况客户本人直接投保呢?或许这也是目前互联网保险存在的问题,保司与客户不同频的情况下怎样解决健康告知的问题,所以对于互联网保险,从单纯投保的角度来说,我的看法是:标准体闭着眼睛买;次标体睁大眼睛买;可能延期、拒保的谨慎买。当然,所有的投保还是建议结合后期服务来综合分析。

最后,还是陈凤山老师那句话:互联网+保险确实是可以大幅度的提高投保效率,但是最好中间再加个人,否则可能会是投保效率上去了,投诉率也跟着上来了。

本案例理赔提示

1.互联网投保前一定要做好健康告知(需咨询专业人士)

2.发生理赔时首先要了解出险疾病的理赔标准,详细了解客户出险的原因

3.理赔中间出现问题不要慌,弄清楚原因再看怎样解决

摘自微信公众号:这就是理赔 ,作者:王超