01

保险基础知识。

买保险,就是用少量可承受的钱,转移极端条件下自己无法承担的经济损失。

咱们要拎清这个事儿,不要因为所谓的分红、返还丢了保额,这才是捡了芝麻,丢了西瓜。

一个人真正需要的健康险:是消费型的重疾险、医疗险、意外险、寿险。

下面我们科普这些名词的概念,耐心看一下,能帮你避开买错的问题。

1、重疾险。

重疾险的全名,叫重大疾病保险。

是一旦确诊合同约定的疾病,符合理赔条件,保险公司就直接赔一笔钱。

官方术语:

当被保险人在保险期间内发生保险合同约定的疾病、达到约定的疾病状态或实施了约定的手术时,给付保险金的健康保险产品。

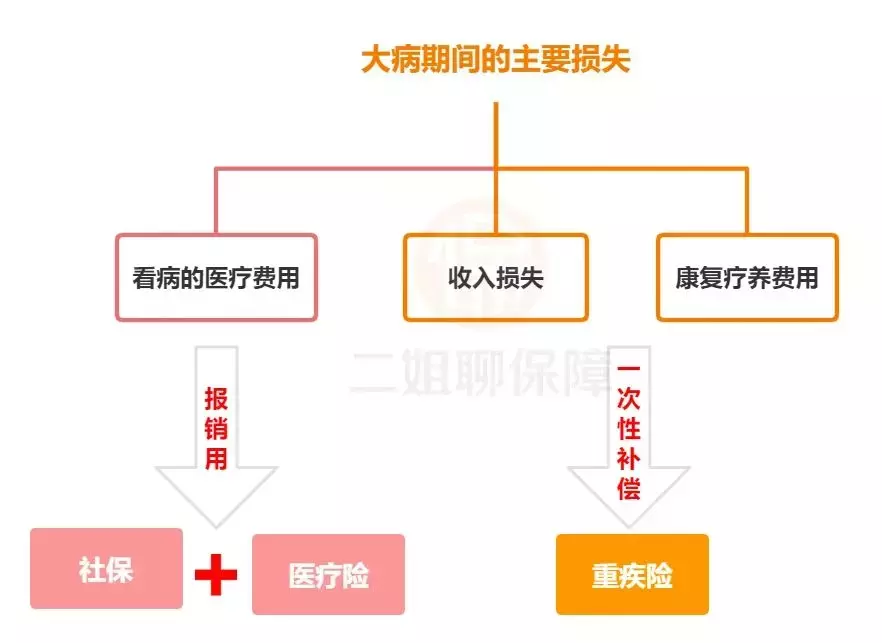

大病有多费钱?

一个癌症,医疗费22-80万。

一个心脏瓣膜手术,要10-25万。

一个终末期肾病,每年10万。

(来自:国民防范重大疾病健康教育读本)

(来自:国民防范重大疾病健康教育读本)

随着医疗技术的进步,很多疾病不再是治不好,而是看不起。

而且一场大病除了医疗费,后期还需要长期康复疗养或吃药。

生病期间,甚至是未来几年都无法正常工作,没有收入来源。

所以重疾险的作用主要有两个:

一是收入止损。

生病期间,我们的收入会减少,甚至可能降为零。

但是日常生活还要继续,有孩子的家庭还有负担孩子生活费、学费。

更别提还有房贷、车贷催着你。

重疾险直接赔给你一笔钱,能弥补患病期间没有收入的经济损失。

二是看病、康复疗养用。

看病和治疗,是一个很长的过程。

生病了,我们首先要面对的是马上拿出一大笔钱来看病。

就算出了院,康复期间还需要支付护理费、疗养费等。

所以买重疾险有个关键,就是保额要足。

如果你是家里的顶梁柱,重疾险的保额建议在年收入的3倍-5倍左右。

建议购买高额保障,理赔后保费或许还有结余,用于其他方面保障。

比如我自己,就隔一段时间增加重疾险的保额。

去年底,给自己加保了50万保额。

重疾险类型:

定期和终身的区别?

定期,给定一个期限,比如10年、20年,最多保障到60、85岁。

终身,直到被保人身故。

定期险+终身是比较合理的搭配。

适量的终身+高额的定期组合,保费可控,保障重点突出。

年轻的时候最重要的是保障赚钱能力,避免现金流中断,很多地方要花钱,不宜占用过多的保费。

年老的时候最重要的关注养老,即使你在20几岁买了30万的终身保障,占用了大量保费,当你60、70岁的时候,30万照样不值钱,同时还牺牲了特别需要高保障时期的保额。

终身的保额,能够覆盖治病费用,50万差不多;定期的保额大概是年收入的5倍。

考虑到一但发生重疾,60岁以前,未退休,机会成本很高,大概3-5年的收入,所以定期重疾有必要;60岁以后患病,已经退休,机会成本较低。

并不是大家通常所理解的:只要确诊重疾,不用等报销,直接给钱。

不是这个意思,商业给付型重疾险,有的有“生存期”要求,有的需要达到特定状态或者做过特定手术才能理赔。

ps:

生存期:确诊重疾后,继续存活一段时间,才能重疾理赔。

重疾险的优势——

不可抗拒:在自己不知情情况下带病投保,超过两年后发病,保险公司不得拒绝理赔。

重疾险领取条件:发生范围内重疾、身故。

保障病种越多越好吗?

重疾险里有一个最大的误区,很多人以为疾病种类越多越好。

其实不是看数量多少,而是要看高发疾病全不全。

银保监会规定的28种高发重疾,占了重疾理赔的95%以上。

所以重疾上,各家保险公司发挥的空间不大。

挑选重疾险的时候,我们要重点看这11种高发重疾对应的轻症,覆盖的全不全。

主流重疾险,大多做到了全覆盖。

主流重疾险,大多做到了全覆盖。

另外给孩子买重疾险时,我们要重点看白血病、严重脑损伤、严重川崎病等16种高发重疾覆盖的是否全面。

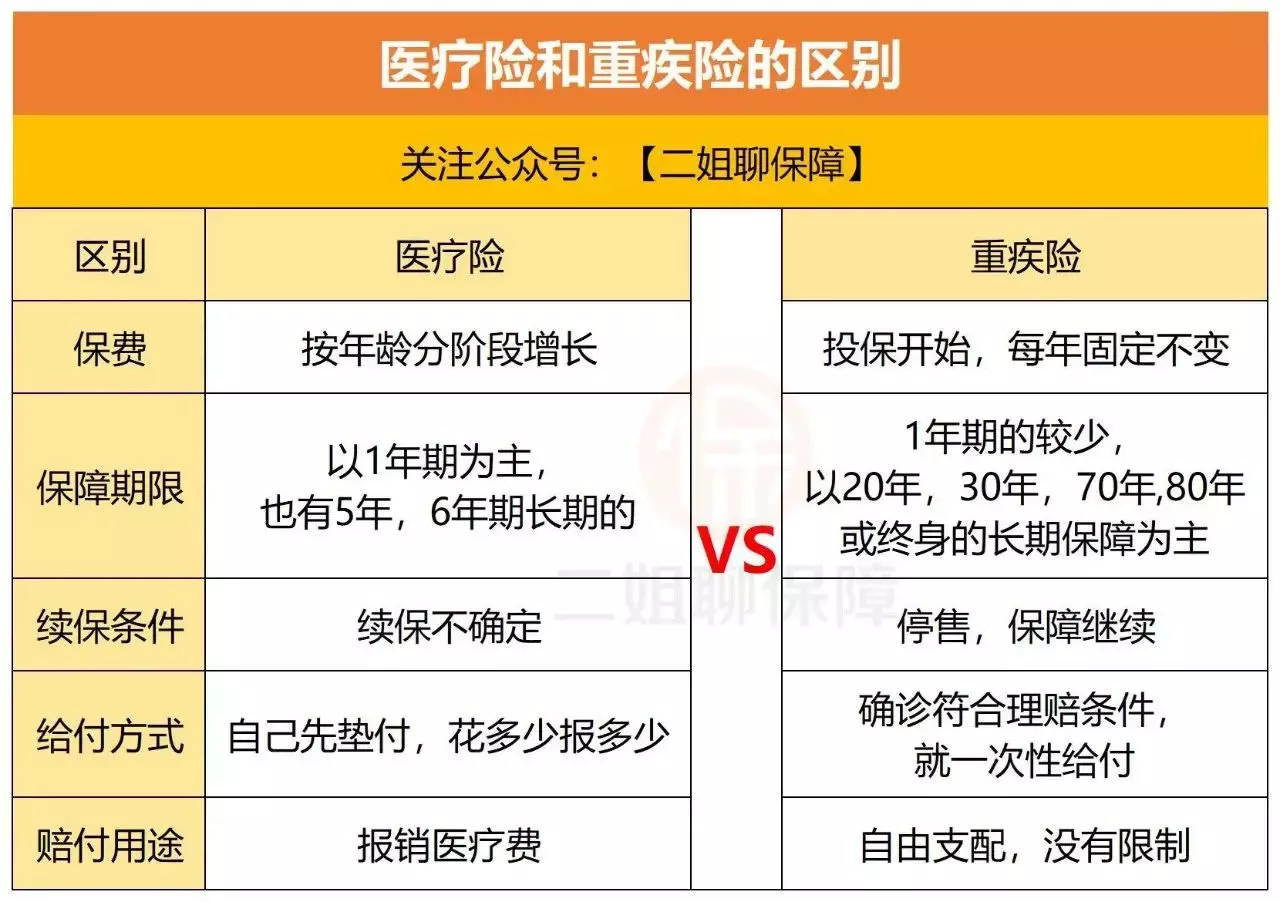

重疾险和医疗保险的区别?

重疾险和医疗保险的区别?

我整理了医疗险和重疾险的主要区别。

重疾险不是医疗保险,重疾险的赔付是前置的,是提前给付,和具体花费的医疗费用无关。

所以,大额保单的重疾险更有价值。

医疗保险,赔付是治疗之后的报销,是补充性的医疗。

豁免:投保人豁免、被保人豁免、配偶豁免

投保人豁免,即投保人发生了保险条款中约定的情况,可以不用继续交保费,保险依然有效。

缴费期越长,缴费期内发生风险的几率会更大,越需要豁免功能。期缴保费越高,最终保费越多,豁免越有意义

保险会重复赔付吗?

保险的赔偿总额,不能超过风险事故造成的损失。

身故责任、残疾责任、重疾责任,还有的理财责任,是可以重复赔付的。

医疗保险,是报销型的,不能重复赔付,不能超过被保人支出的医疗总额。

总结:

需要发票报销的,不能重复赔付。

不需要发票报销的,是能重复赔付的。

2、寿险。

关于寿险分类:

按时间分,可分为定期和终身。

定期即一定的期限,如10年期,20年期,30年期,保至55周岁、60周岁。

终身,因为每个人的寿命是不确定的,寿险产品中通常把100周岁,106周岁这样的“极限年龄”作为“终身”行产品的终点。

按性质分,可分为消费型和储蓄型。

消费即保费不可回收,即正常合同满期终止时,保单现金价值为0。

储蓄即保费可回收,现金价值不为0,到期返还现金价值,如定期两全,终身寿险。

在储蓄型的分类中,细分还可以分为传统储蓄型(不分红),分红型,万能型,投资连接型。

人寿保险是一份长期的合同,买错保险后果很严重,所以在投保前后必须要注意一些基本内容:

1)不是你想给谁买就可以给谁买,投保人和被保险人之间必须有保险利益,且需要经过被保险人签字同意。

直系亲属、配偶之间,企业老板与员工之间有保险利益,未正式登记的男女朋友之间就没有保险利益,不能给对方投保;同时在指定受益人时要合法,更改受益人需经被保险人同意。

2)谢绝代签名。

投保书等一切要签名的材料均要亲笔签名,拿到正式合同后记得复核附在合同后面的投保材料复印件。

同时投保人也不能代被保险人签名。

注意了,这是买保险的一个大坑:

为了成单,有的销售会在保单的签名栏上代替投保人签字。

比如老年人买保险,代理人帮代签名字。

保单审核是通过了,但真要理赔的时候,保险公司能以签名造假为由认定保单无效,只退保费,理赔一分钱都拿不到。

3)犹豫期:犹豫期从收到正式的保险合同并签收回执的第二天开始计算,一共10天,而不是保险合同生效日开始算。

如果一直没签收回执也未接到保险公司电话回访确认合同已收到,就一直未过犹豫期。犹豫期内退保,仅扣除10元左右工本费,保费全额退还

4)现金价值:收过计划书的朋友都会看到有个现金价值表,现金价值就是你所缴的保费扣除所有成本后剩余的储蓄部分。

如果过了犹豫期想退保,这个钱就是保险公司退还给你的数字。

不要把嘴巴张得那么大,退保的损失就是这么惨重,所以购买前要慎重。

5)要是断供了怎么办?

有的朋友会担心以后如果没钱缴保费了,保单会做如何处理。

其一,可以用现金价值垫缴保费,但不是长远之计;

其二,减额缴清,就是以后再也不缴保费了,保障期限和责任不变,但是保额变了,变成多少呢?

在现金价值表上有减额缴清项,对过去那个数字就是变更后的保额了;其三,没采取任何措施,保单失效了,那么2年内还可以申请复效。

6)除外责任:各家公司的寿险除外责任从3条到7条不等,对于很多人来讲,条数的多少可能影响非常小,但对于某些特殊的群体来讲还是蛮重要的,如酒后驾车。

3、意外险。

意外险是保外来的、突发的、非本意的、非疾病的,造成的伤害。

比如切菜切到手,上下楼梯不小心摔伤骨折,小区里遛弯被猫爪狗咬,开车发生了交通事故......

生活有时就是这么不尽人意,喝口凉水也能塞牙~

我们最需要的是综合意外险,主要保障三重风险:

意外身故、意外伤残和意外医疗。

(1)意外身故

(1)意外身故

因为意外不幸挂了,保险公司会直接赔给你一笔钱。

一般是你买多少保额,就赔多少钱。

比如老王买了50万的亚太安享意外险,发生交通事故不幸身故,保险公司会一次性赔给老王家人50万。

这是最严重的一重保障,自己享受不到,只能留给家人。

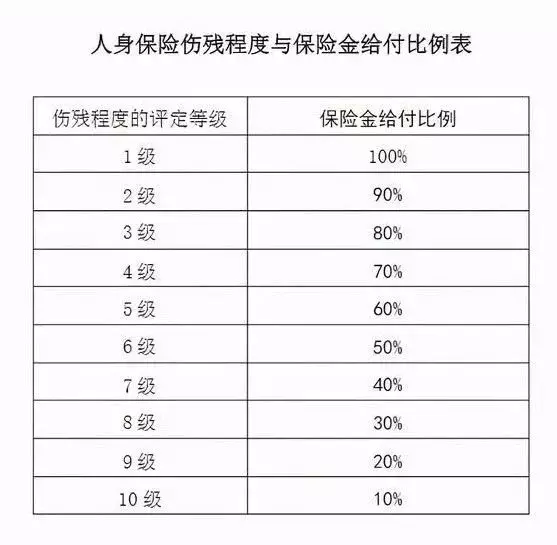

(2)意外伤残

如果发生意外,导致残疾了,按伤残的等级,赔给你一定比例的保额。

伤残有10个等级,1级伤残最严重,赔的钱也最多。

这是伤残等级对应的赔付比例:

一般1级伤残赔100%保额,和身故赔的钱一样多。

依次对应的减少,10级伤残赔10%保额。

在二师姐看来 ,伤残很重要。

身故后赔的钱你已经用不到,但伤残后你需要用这笔钱来治疗或康复。

但我看了很多朋友的意外险,只保严重的1~3级伤残:

这个标准要么是瘫痪在床上完全动不了,要么两个胳膊全废了,缺胳膊短腿这些不赔。

也就是说老王不幸发生了交通事故,只截一条腿,这种情况就不赔。

(3)意外医疗

其实生活中很容易摔伤、碰伤、骨折、做饭切了手指等,大部分情况下达不到残疾或是身故的严重程度,只是需要治疗。

这个时候最需要的用意外伤害医疗来报销医疗费。

很多朋友买的长期意外险不保意外医疗,所以也要特别注意。

这里敲个小黑板:

我们通常理解的“意外”,和意外险保的“意外”不太一样。

比如这两年经常发生的猝死,就不属于意外。

猝死属于疾病,本质上是突发了潜在的某种疾病,导致短时间里死亡。

不过因为需求高,现在不少意外险也保猝死,成人的意外险里我会详细说。

再比如自杀、酒驾、中暑、高风险运动等一般也不属于意外。

所以虽然意外身故和定期寿险的身故有重复,但各自都有自己的用处。

意外险的特点就是保费低,保额高。

保障范围全面的意外伤害保险50万保额,也就一百多亏钱。

其费率与年龄性别无关,只与职业类别有关,从事高危职业的人群,意外险的费率较高甚至直接拒保。

4、医疗险。

医疗险主要有四种:

百万医疗险,防癌医疗险,小额医疗险和高端医疗险。

下面来敲小黑板了:

(1)百万医疗险。

普通人的首选。

一年几百块,最高能报销400-600万医疗费。

大病小病都能保,主要用来报销特殊门诊和大病住院的费用。

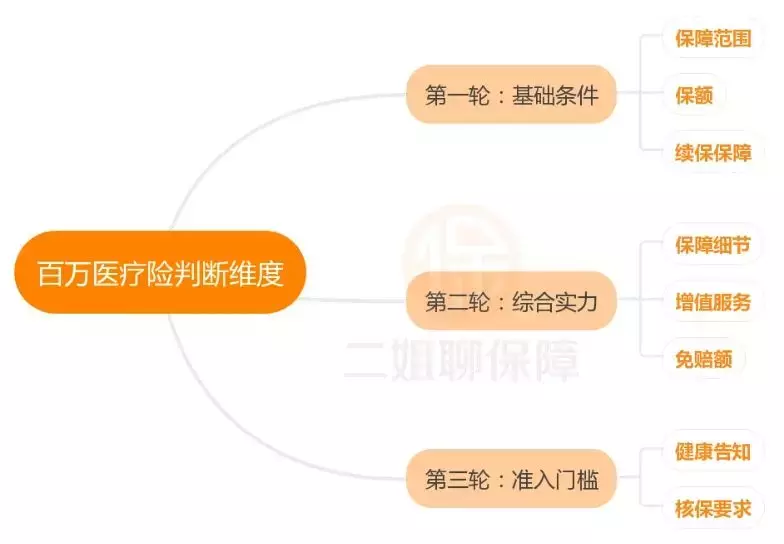

我做了3轮对比,8个判断维度,看哪些产品值得买,哪些产品不值得买。

第一轮看保障、保额和续保,可以剔除80%的产品。

首先看保障:

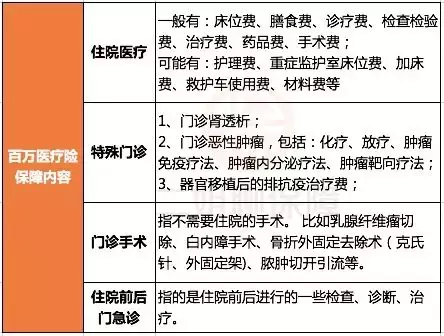

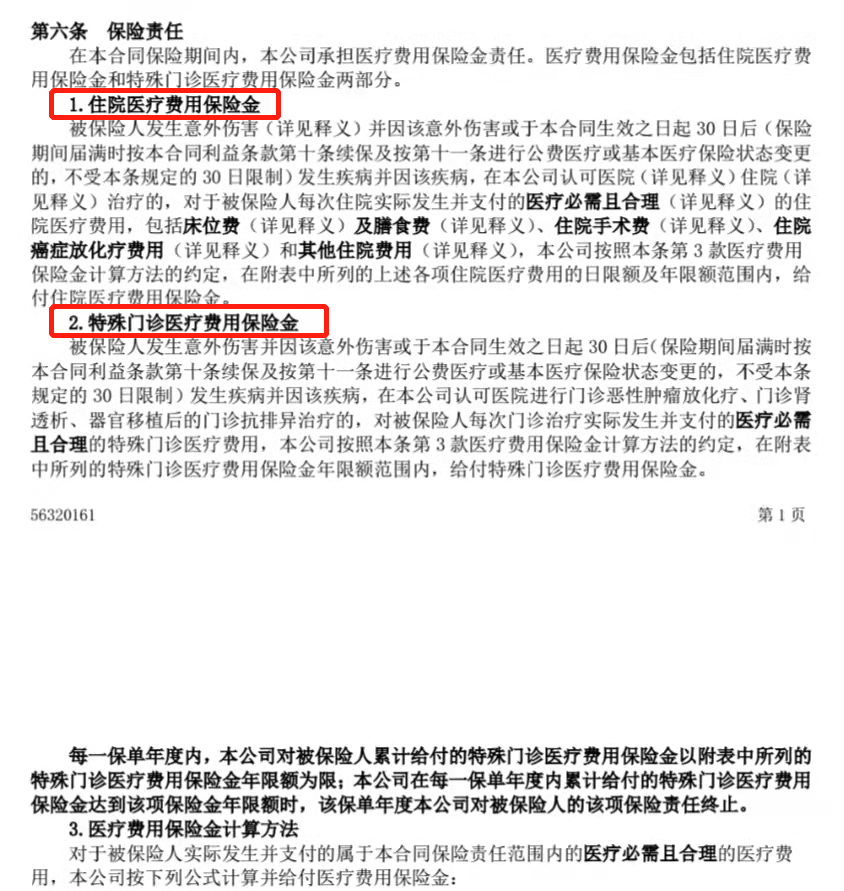

好的百万医疗险,要有四方面基础保障:住院医疗、特殊门诊、门诊手术和住院前后门急诊。

很多人看到几十页的保险条款,就打了退堂鼓。

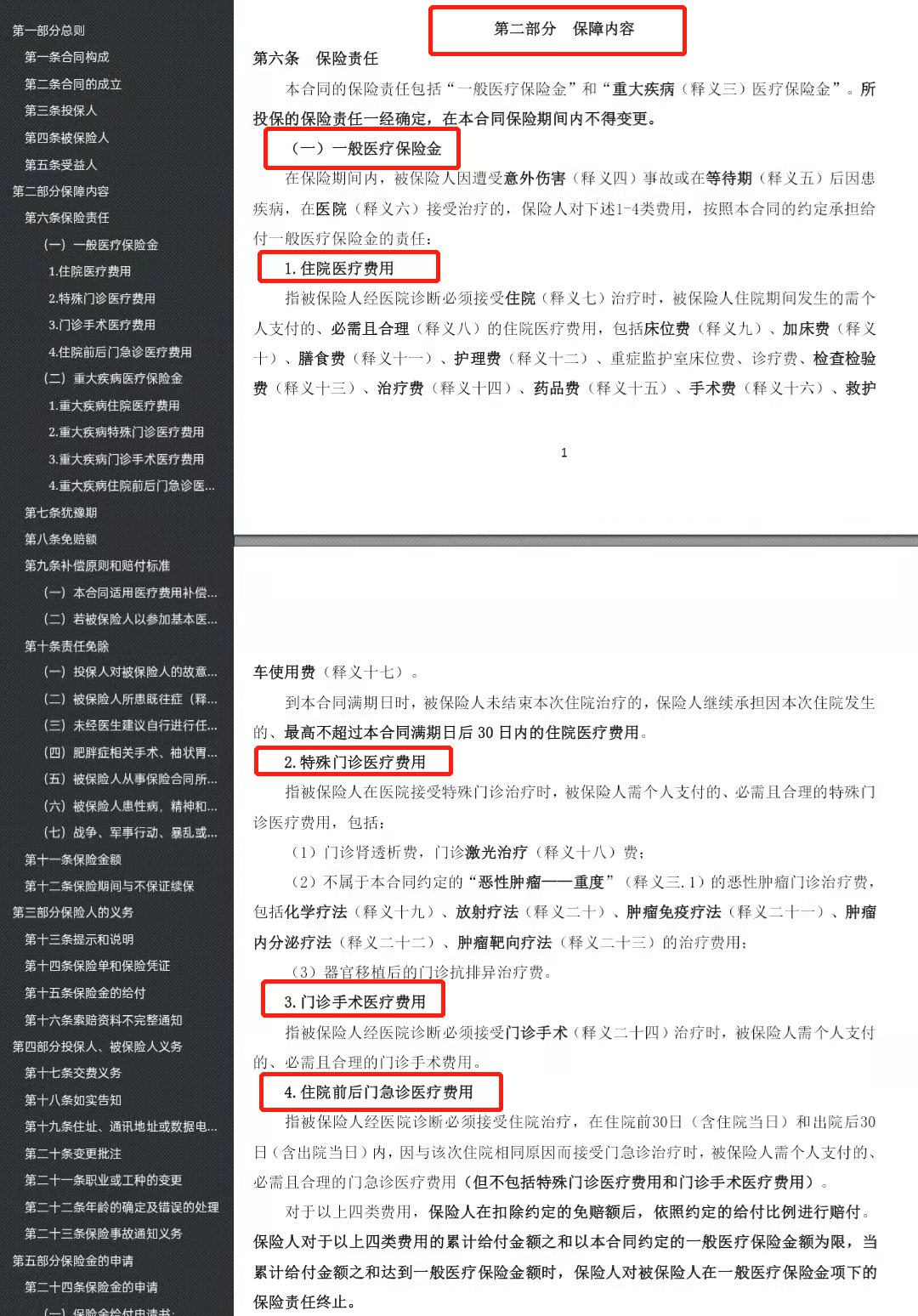

其实你只需要挑重点,比如这4项保障责任,一般是在合同的“保障内容”——“一般医疗保险金”里。

比如尊享e生2022的合同条款,就是范文模板:

(尊享e生2022条款)

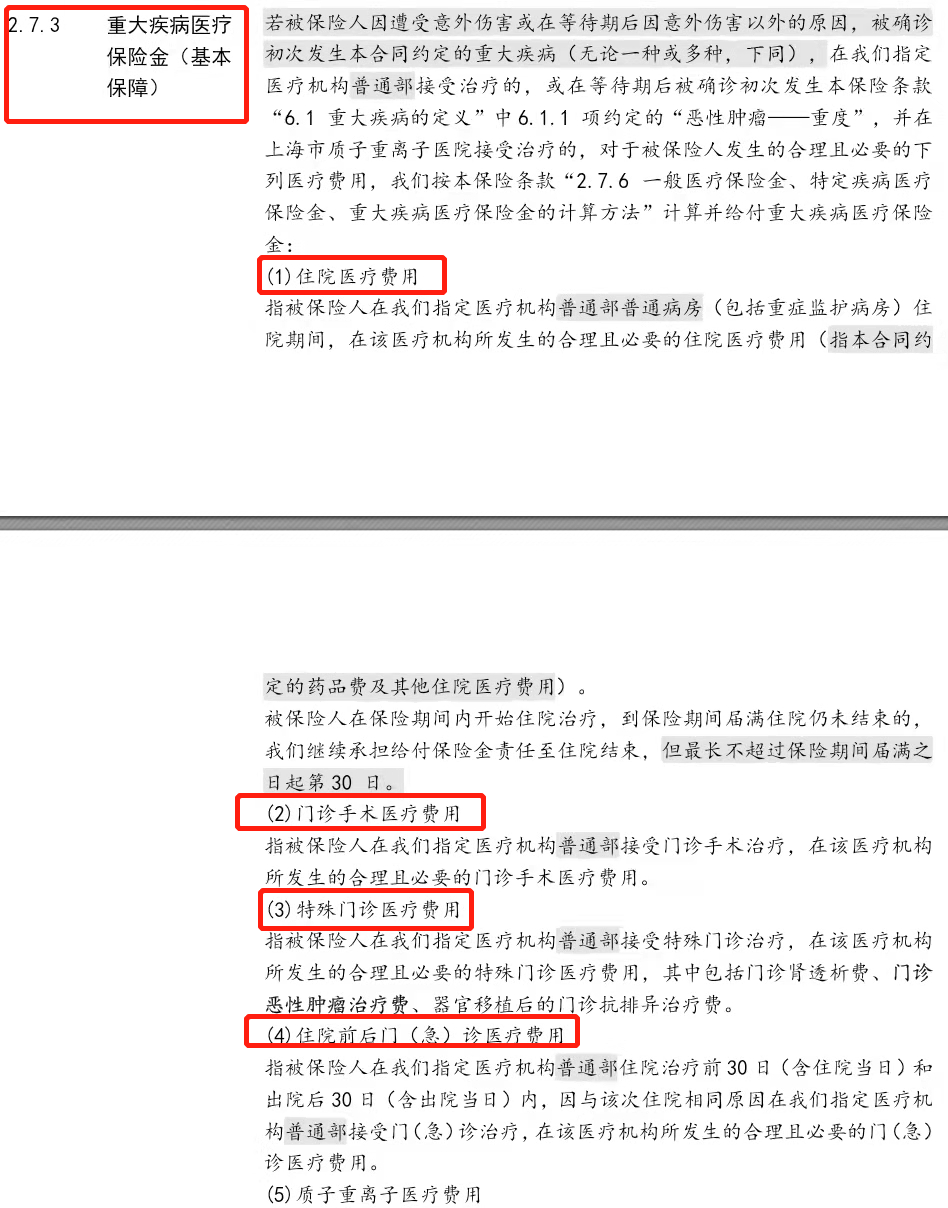

另一种情况是在“保障内容”——“重疾医疗保险金”里。

比如e享护—医享无忧的条款:

直接有目的地找,也就几分钟的事。

这4项保障怎么看呢?

主要看三方面:

1)这4项保障有没有缺失?

住院医疗是必备的保障,剩下的特殊门诊、门诊手术和住院前后门急诊都有可能缺失。

比如这款产品缺少两块:门诊手术和住院前后门急诊。

这家的另一款,也缺少两项:特殊门诊和门诊手术,

这种条款就是挖坑的,第一步就能排除了。

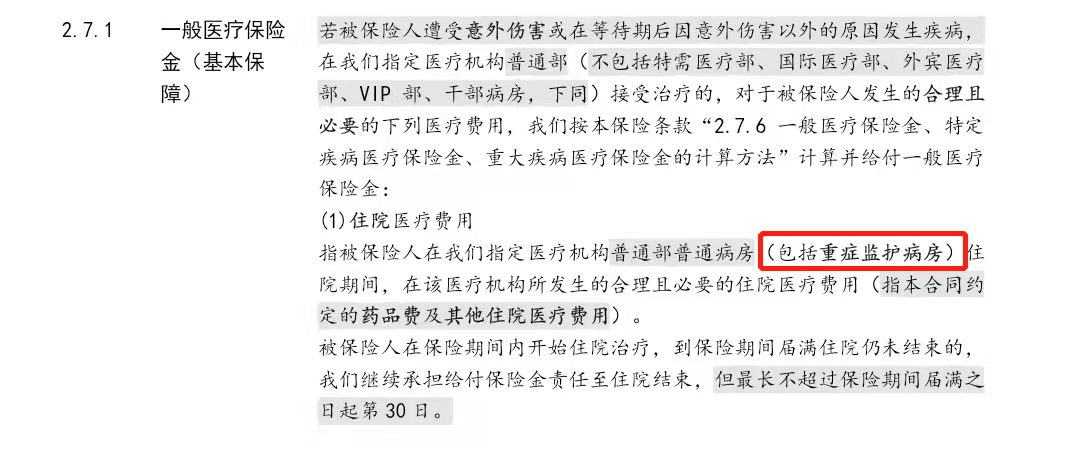

2)住院医疗里是否保ICU?

ICU也叫重症监护室费或重症监护病房。

如果不幸得了大病住进ICU,每天花费上万,全程治疗下来要几十万。

但医保是不报销的,如果选的百万医疗险也不保,就只能自掏腰包了。

对于这种高花费的项目,百万医疗险里需要带上。

如何确定自己的百万医疗险保不保ICU呢?

很简单,如果保的话,“住院医疗费用”条款里会有“重症监护室费”或重“症监护病房”。

(e享护-医享无忧条款)

没有的话,就是不保的。

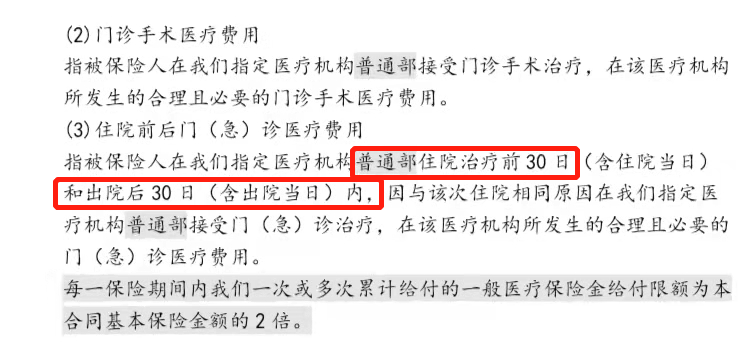

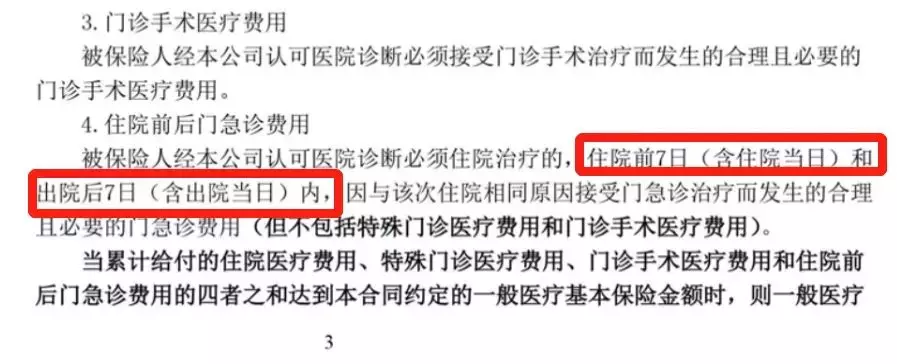

3)注意住院前后门急诊时间

住院前后的检查、化验,复查等,保障期间越长越好。

一般都是保障前7天、后30天。

目前e享护-医享无忧、尊享e生2022更优秀,报销前30天后30天。

(e享护-医享无忧条款)

不过也有产品保障时间特别短,比如这款产只报销前7天后7天。

我们当然首选前30天后30天这种时间长的,能多报销钱。

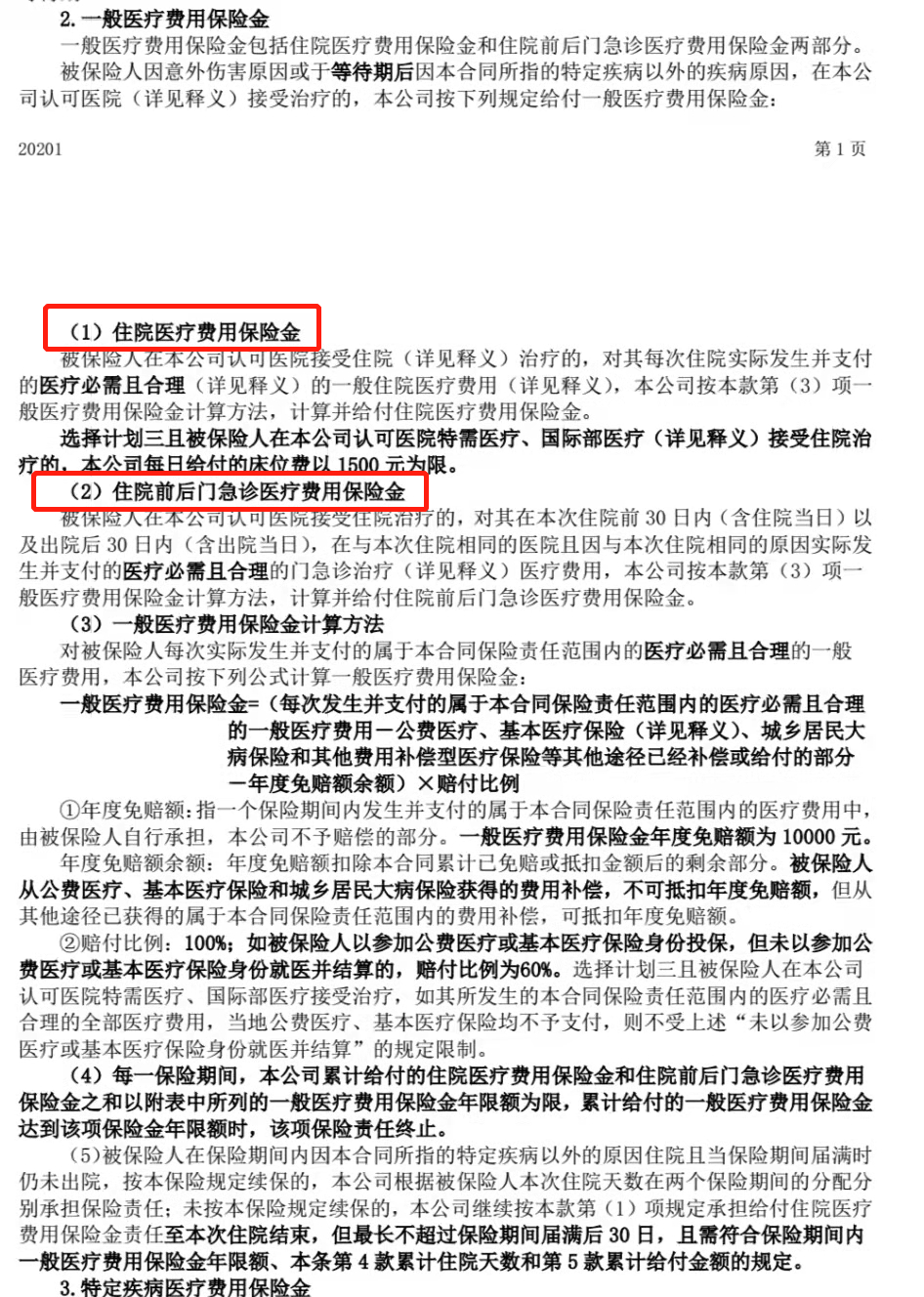

接着看保额:

百万医疗险的保额,都是百万起步。

比如e享护-医享无忧能报销200-400万,尊享e生2022能报销300-600万。

上百万的额度,基本用不完,不要一味追高。

关键看单项是否有限额。

这个代表医疗险在保障方面的心诚不诚。

比如这款产品有很多限额:

特殊门诊一年只能报销6万

住院手术、癌症放化疗和其他住院费用:一年都是最高只报销30万

就拿癌症放化疗来说,治疗很费钱,这个额度是不够用的。

所以尽量避开单项限额的产品。

最后看续保:

续保主要看三方面:

1)是否保证续保,保证续保多长时间?

2)保证续保到期后,产品还在售,能不能续保?

3)保证续保到期、产品也停售了,还能不能续保?

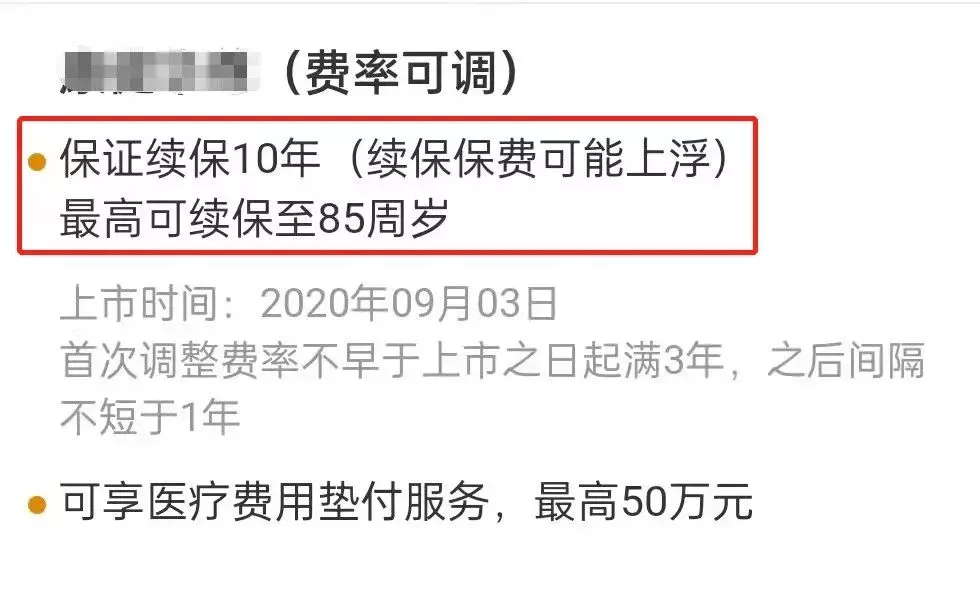

1年期的产品,因为不保证续保,没啥优势。

不过保证续保的产品,也要注意最高能续保多久。

比如这款产品,虽然保证续保10年,到期后产品如果还在售,审核通过后可以继续续保。

但最高只能续保到85岁,现在平均年龄已经77岁了,这个最高续保年龄并不友好。

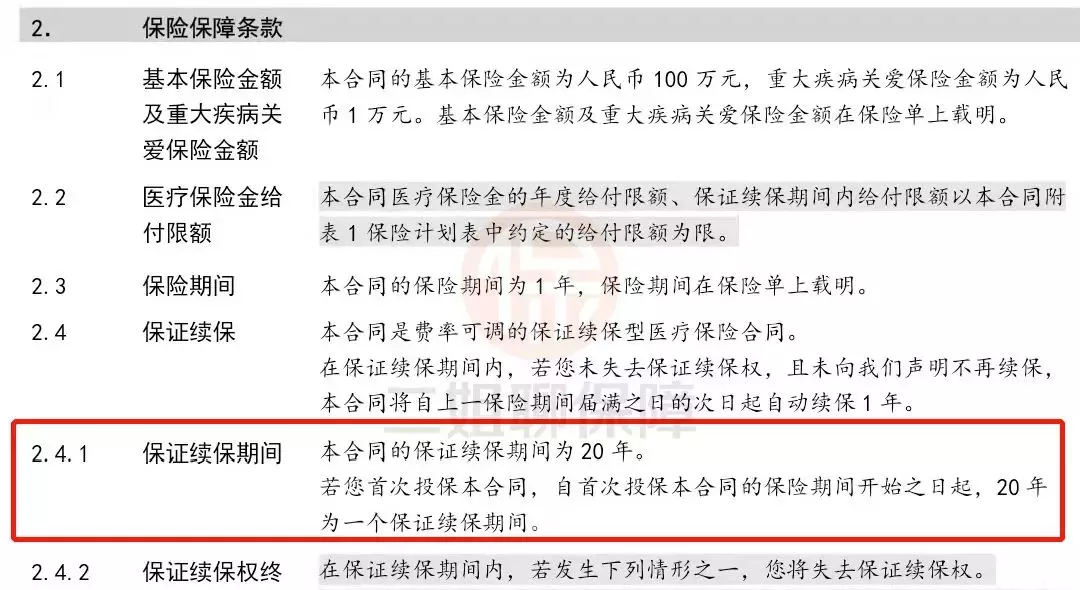

如果保障差不多的情况下,首选保证续保时间长的,优先选择20年保证续保的。

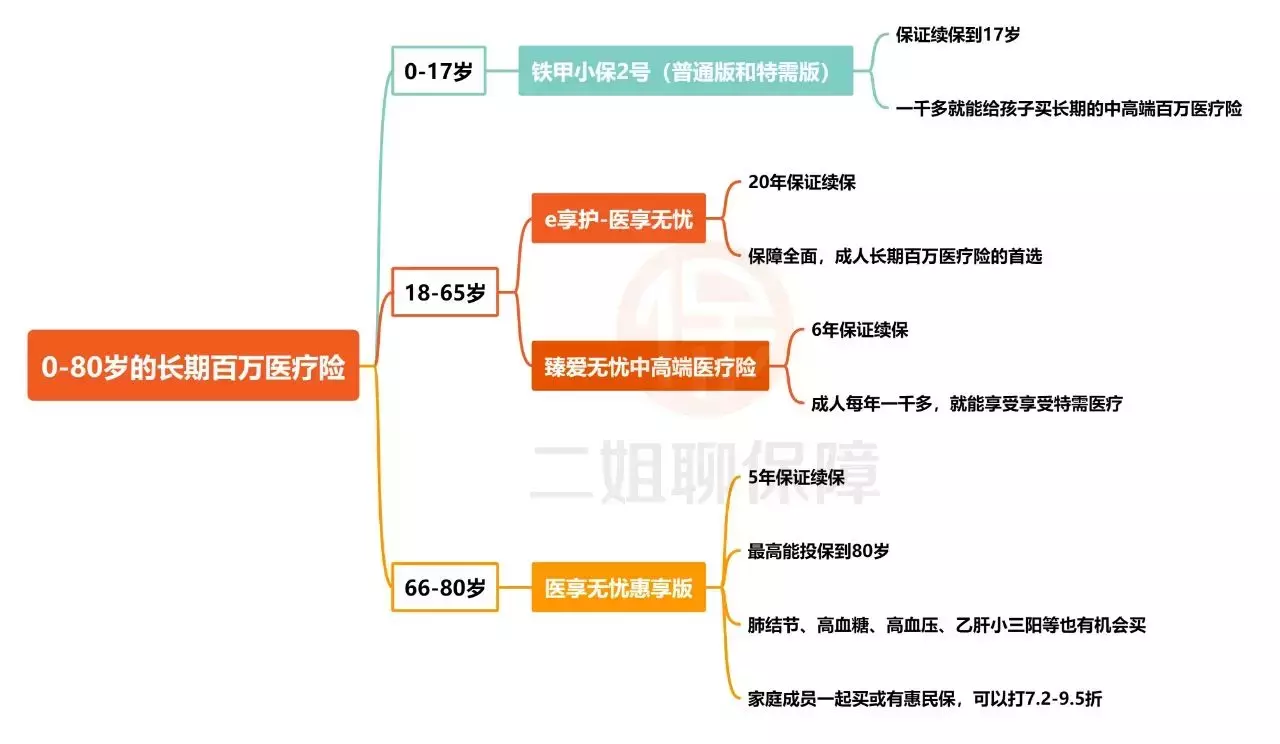

根据这些条件,众多产品里,最终选出这4款长期百万医疗险,0-80岁的都有。

(2)防癌医疗险。

适合有三高或身体不太好,买不了百万医疗险的人。

一年也是几百块,最高报销几百万。

不过只报销高发「癌症」的治疗花费。

(3)小额医疗险。

适合年龄小、抵抗力差,容易感冒发烧的小朋友。

免赔额低,保额也低,主要报销1万左右的普通门诊和小病住院费用。

(4)中高端医疗险。

适合想要的就医体验的有钱人。

中端医疗险便宜的一年上千块钱,可以报销特需部、VIP部和国际部的费用。

部分还可以报销私立医院费用。

高端医疗险一年保费上万起步,少的也要大几千。

但能报销私立医院,享受VIP的医疗资源和服务。

02

买保险的常见误区

1、盲目追求公司、品牌。

小保险公司真的不靠谱吗?

朋友圈的流言蜚,很多是无脑跟风。

保险公司不论大小,成立门槛就很高,注册资本最低2亿。

有“再保险公司”和“中国保险保障基金公司”两个大佬也会保驾护航。

再保险公司是保险公司身后的男人。

比如“泰坦尼克号”事故,就是由德国的安联再保险集团赔付的。

如果再保险公司也兜不住了,还有保险保障金来应对。

我们所谓的“小”,只是名气上的小,人家低调,是经费没有花在广告和业务员刷屏上。

关于保险公司的查询,可以去银保监会官网看。

保险公司不论知名度高低,都是门槛极高的,哪怕再不知名,运营资金都是在10个亿以上的。

关于它们的经营情况、理赔能力,它们每个季度都会在官网披露数据的,可以看核心偿付的数据。

比如复星、众安,它们的核心偿付数据是500%-700%,远远高于监管要求的100%红线。

它们背后还有再保险公司和保障基金,是保险公司的身后保障,两层的防线。

至于很多人担心保险公司倒闭?

这个不至于,概率很低很低,目前国内没有一家保险公司倒闭过。

根据保险法规定,哪怕倒闭了,也会被银保监会托管,交给下一家保险公司来接手,不会影响你的合同理赔。

2、买消费型保险,还是返还型?

注意看,这是99%的普通人都会中招的最大的一个买保险误区!

消费型保险,有1年期,也有保到20岁、30岁或是保到70岁、80岁多年定期,甚至是保终身的,但是如果不理赔,保费是不退回的。

返还型是有事理赔,没事返钱,听上去是很划算。

许多人既不想多交保费,又不想白给保险公司送钱,所以纠结……

其实这是保险公司长期营销误导让你中招了。

对保险公司来说,销售返还型保险比消费型保险利润要高。

返还型保险的本质是分红险、两全险、万能险等+消费型保险。

本来三四千能给自己买个消费型保险的,结果返还型保险要花一两万。

买返还型保险你每年要多花了大几千甚至上万,业务员能拿到的提成也更多。

这就是业务员,或者卖保险的亲戚,总给你强推返还型保险的原因。

3、网上买保险靠不靠谱?

阿里、腾讯、网易、京东在做保险业务,网上卖保险。

很多产品完全在吊打业务员狂推的高提成保险(返还型、年金险、万能险、两全险等)。

有人担心网上买到保险不靠谱。

其实没必要。

同一款产品,只要是保险公司推出的,都是有效的,只是一个是网购,一个是线下去门店买货。

无论在价格、保额、保障服务上,互联网保险推陈出新,每隔几个月会有高性价比的网红款出来。

网上买了保险以后,填写的邮箱里会收到电子保单,电子保单的法律效力和纸质保单一样,同样具有法律效力。

4、一家五口人,谁最应该买保险?

先保顶梁柱,再保老人和小孩。

顶梁柱在一个家庭中创造了最多的经济收入,承担的责任最重,一旦发生意外,对一个家庭的损失最大。

意外无非三种,疾病,伤残和身故。

所以,我们要配足保额,建议:重疾险+意外险+定期寿险+医疗险。

重疾险,给付型的,确诊符合条件保险公司直接赔钱。

保额足以覆盖掉医疗费和误工费,不至于一场病毁了一个家。

意外险,每年一两百块钱,用小成本转移伤残或身故的大风险。

定期寿险,不是买给自己的,而是买给家人的保命钱。

医疗险,弥补社保的不足,很多效果好的自费药、进口药可以报销,每年几百块,很划算。

5、父母过了50岁,还要不要买重疾险?

父母这个年龄是需要保险的,但选择有限,很多由于身体原因失去了购买的资格。

尤其是重疾险,即使能买,也不太划算,保额和保费相差无几,起不到风险转移的作用。

如果买的话,可以首先给父母配置意外险+医疗险,有预算再考虑重疾险或防癌险。

其实,我们只要拥有持续赚钱的能力,积累足够多的家庭收入,是可以保障他们的。

另外,给自己做好完善的保障规划,受益人写他们,这也是我们给予父母的最好责任。

6、医疗险一年几百块,为什么我还要买重疾险?

这篇我从多个方面进行了分析:医疗险or重疾险,我为什么都要。

虽然医疗险的保额几百万,但它是报销制。

也就是说,你看病花多少钱,保险公司给你报多少钱。

而重疾险,实质是一种“收入损失险”——

万一生了病,除了医药费,还需要一大笔钱来应付生活花销和请护工等;

这些钱医疗险可是报不了的,而重疾险符合理赔条件,能够先拿到一笔钱,保额多少给多少。

7、小公司的保险理赔难吗?

很多人喜欢拿保险公司大小来说事。

比如大公司理赔块,小公司理赔难...(敲黑板!这些都是误导)

但事情的真相是:没必要担心,理赔这方面,线上保险比较方便,因为流程更透明。

商业保险全国理赔,拿着医生的确诊报告和其他资料找客服上传到APP、公众号或者邮寄过去就行。

不管你是在哪里买的保险,网上还是找代理人,都不影响理赔的,理赔是保险公司的理赔部专门负责的。

只要如实告知,符合合同里的理赔条件,10个工作日左右可以拿到赔偿,保险公司都是看合同说话的,不会因为公司大小刁难。

一旦符合合同里的理赔条件比如确诊了白血病,保险公司直接赔钱。保额买的是50万,就赔付50万。

对我们消费者而言,要对自己的钱袋子负责,买保险前最重要的是认真阅读条款。

比如这款险种不卖给什么人,什么情况下不赔钱…其实这些情况在条款里都有做说明。

至于理赔,看的是白纸黑字的保险条款。

如果在保障范围里,买的时候你也如实健康告知了,把资料准备齐全,理赔就不难。

理赔和保险公司大小没关系,重要的是三看:

健康告知、保险责任和责任免除。

一看,能不能买的「健康告知」。

它的作用是告诉你:什么人能买,什么人不能买这个保险。

像这种一看健康告知就难买,难道直接放弃。

先别急,线上投保,还有智能核保环节,还有机会。

大部分保险公司虽然健康告知过不了,但智能核保还是很宽松的,放行几率很大。

就算被拒保,还可以找我的顾问做个“预核保”或是走人工核保。

敲个小黑板:一定要如实健康告知。

如果上面这些都做了,还是过不了,也别强买。

第十六条:保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。 投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

故意不告知或隐瞒,保险公司都不赔。二看,都保什么的「保险责任」。

它告诉你:哪些情况能赔,怎么赔,赔多少。

很多人买完保险就不管了,到理赔的时候,也不知道自己的保单,都保了什么。

我们买东西前,不先弄明白自己买的是什么,全凭运气碰,这出错的概率当然大,也是对自己不负责。

保险责任,就是让我们知道都保障什么。

拿芯爱重疾险来说,这开场白够接地气的了。

买保险前一定要认真看,免得被代理人忽悠了,以为保险真是无所不能,啥啥都管。

三看,不保什么的「免责条款」。

它存在的价值是告诉我们:投保后,出现哪些情况保险公司不赔钱。

免责条款,就是保险公司不赔的部分。

在很多保险条款中,会特别加粗或标红,让我们能一眼注意到它。

芯爱这个说的很直白,红色加粗的大白话“我们不保什么”。

免责条款主要针对的是故意伤害,违法乱纪,吸毒等较极端情况,是对被保人的保护,也是对保险公司的保护。

我们在投保前,不要忽略了。3

03

能够返钱的保险,看着好划算,真买吗?

很多人问:为什么二姐建议买消费型的保险,要是不生病,钱不是打水漂了么?

保险本身就是一种防范风险的消费品,用少量可承受的资金,去弥补极端情况下带来的经济损失。

不要试图去为它赋予更多意义,比如资产保值增值,这些还是交给理财吧。

线下销售在给你推销返还型保险时,爱说一句话:有病治病,没病返本。

一番洗脑后,你可能美滋滋的掏了比消费型保险贵一半的保费,还以为占了保险公司大便宜。

谁占了谁的便宜,这事儿还真说不准,人家养的精算师不是吃干饭的。

真相并不是这样,这么想,你就才是上当了。

很多人明明一年花几千块,就能买齐重疾险、医疗险、意外险、寿险。

结果贪图返还的钱,一年花了几万块,保额也没高到哪里去。

(截图来自二姐保险交流群,

也是一个悲伤的故事了)

假如30岁的老王,看中了两款保险:

一个是返钱的,一个是消费型,都是50万保额,保终身。

返还型一年交1.965万,连续缴20年,一共花了39.3万。

其实仔细看保费明细,消费型重疾险一年只要5000多,1.38万是买了分红险。

很多人会想,虽然多花钱,但如果老王身体一直健康,重疾没理赔,保险公司还能把交的39.3万保费全额返还。

但保险公司又不是做慈善,能有这样的好事?

1、分红是难以兑现的大饼。

业务员口中的高收益其实是演示收益,打开合同,对分红的解释是“红利分配是不确定的”。

能分多少,保险公司也不确定。

而且分红是保险公司拿多收你两三倍的钱去做投资,投资收益要去掉各种运营成本、场地成本、广告成本等,剩下的分红收益再分给你。

就算能分到钱,也不会太多,几十年后也不值钱了。

2、未来的钱不值钱!

货币是有时间价值的,通货膨胀下,未来的39.3万不等于今天的39.3万。

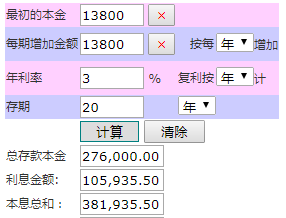

我给大家算算:

如果把每年多缴的1.38万保费拿去理财,按年化收益3%来算:

到老王50岁,也就是20年交费结束的时候,本息合计38.2万。

如果老王这个时候不幸患上癌症,返还型保险赔50万。

消费型保险同样赔50万,还有38.2万的理财收益。

所以建议大家买消费型的保险,多余的钱拿去理财,哪怕买银行定存,收益率都能吊打保险公司给你的分红利率了。

04

我们真正需要的保险有哪些?

我自创了4135保险配置原则。

我们需要用保险转移的风险,其实主要有两大块,保障风险和理财风险。

41原则——配置的是保障账户,保的是大病、意外和身故风险。

4:就是单独配齐四种保障类的保险——重疾险、百万医疗险、意外险和定期寿险。

1:代表着保费不要超过年收入的10%。

指用家庭年收入的10%,给全家人配置风险保障。

这部分追求的是性价比,要尽量少花钱多买保障。

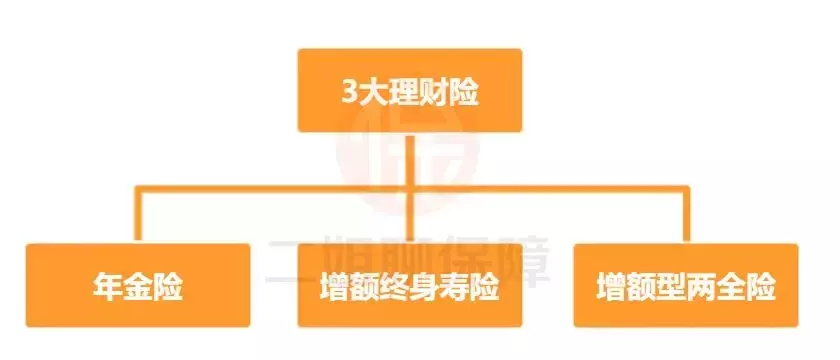

35原则——配置的是理财账户,这个账户是给家庭财务兜底的,在追求保值的基础上进行增值。

3:适合的产品主要有三种,年金险、增额终身寿险和增额型两全险。

这三类产品的确定性非常强,将来可以拿到多少钱,如何拿到这笔钱,都是写进合同里的。

比如增额寿,它的现金价值就是将来可以拿到的钱。

合同一旦签订,每年现金价值有多少都是确实了的。

目前收益不错的产品,收益接近监管要求的上限3.5%。

而且增额寿是保终身复利增额的,长期持有可以跑赢的大额存单和国债。

持有这类产品,相当于给未来的自己锁定一个终身高收益的机会。

5:全家理财型保险的保费支出,建议控制在家庭年收入的50%。

配置顺序也要记清楚,先保障账户再理财账户。

05

成年人的保险配置方案。

好了,我们看具体该买什么产品?

很多人对网上买保险有顾虑,其实二姐自己的保险,重疾险、医疗险、意外险、寿险,全部都是在网上买的。

电子保单和纸质保单一样,都有法律效力。

前阵子,我买了份100万的定期寿险,保险客服回访时,顺便要求寄一份纸质合同,很快寄过来,放在家里角落积灰了。

我也考虑到大家更关心的理赔,专门做了文章开头详细介绍的会员群。

通过文章链接投保,截图告诉二姐,我会拉你进群,提供保单管理协助、理赔协助、保险知识科普和后续更多干货科普。

先来看成人的方案。

比如家庭顶梁柱,至少要配齐四大保障。

这是我给二十多岁夫妻配置的这套方案:

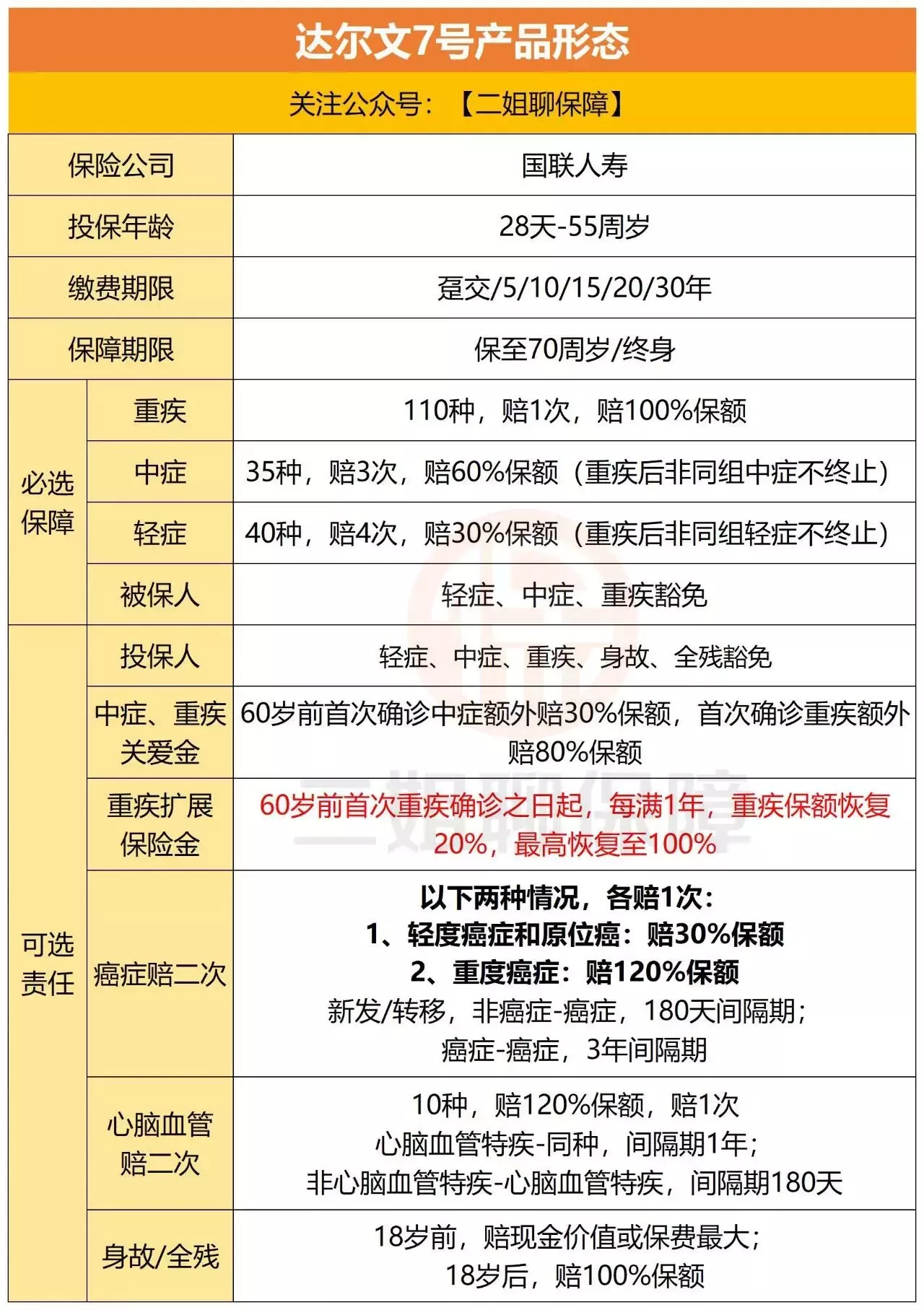

1、重疾险我选的是达尔文7号。

选择50万保额,保至终身,30年缴费。

如果确诊重、中、轻症符合理赔条件,每次分别赔50万、30万、15万。

重、中、轻症保障齐全,性价比也高,两人每年保费都只要4000多。

这就是重疾险的好处,可以做到生病后手上有钱心里不慌。

也不用担心生病期间没有收入,急着去工作。

这也是为啥我强调,重疾险保额一定要充足。

它不仅能治病,还可以用于后续身体康复治疗,弥补家庭经济收入损失。

而且投保达尔文7号,还可以享受下面两个好处:

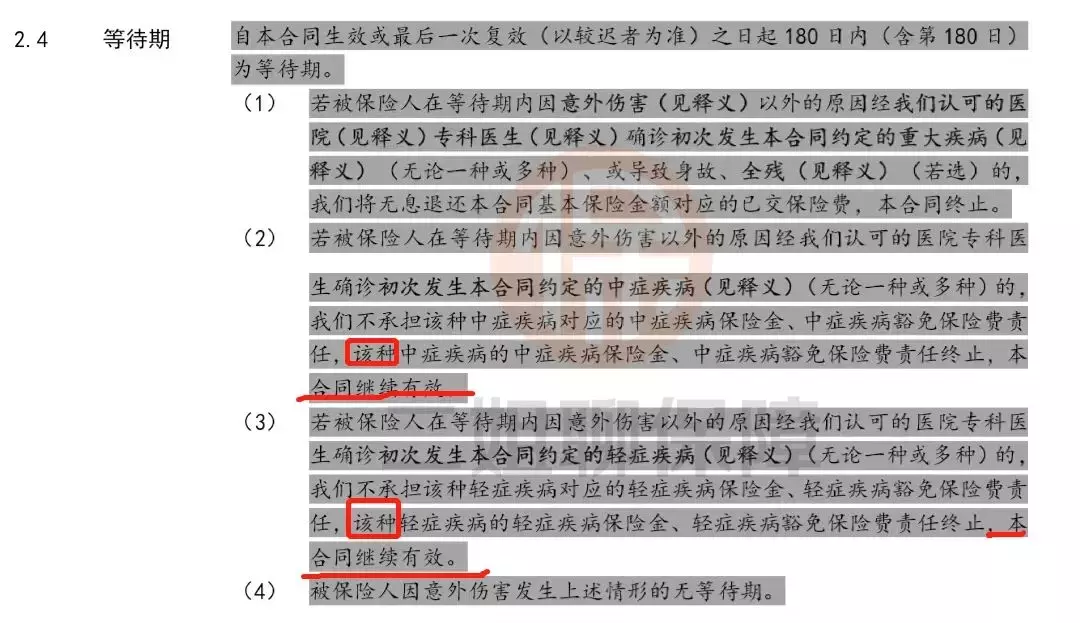

一是等待期内确诊轻症或中症,仅该疾病保障终止,其他中轻症保障继续有效。

举个例子:

假如投保完达尔文7号,不到半年公司就安排了体检。

而在体检中检查出轻度肺癌,属于轻症的一种,但因为还没过180天的等待期,是不赔付的。

达尔文7号的优势在哪呢?

很多重疾险遇到这种情况,直接终止所有的轻症保障,甚至是直接终止合同。

达尔文7号只不赔等待期内确诊的轻度肺癌,其他保障依然有效,算是非常宽松的保障了。

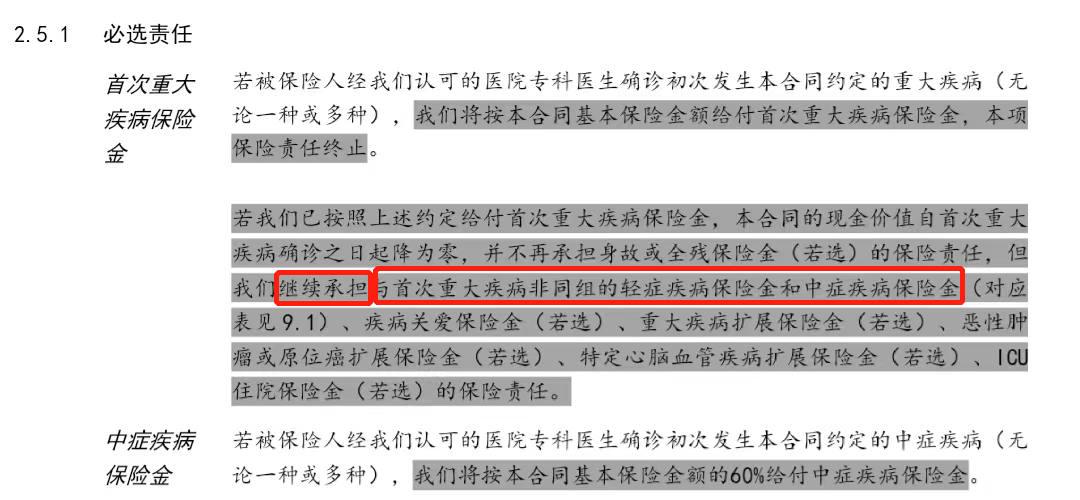

二是重疾理赔后,非同组的轻症和中症责任不终止,继续理赔。

市面上大多的单次赔付重疾险,一旦重疾赔付过,合同就终止了。

轻症和中症保障,自然也一起结束。

达尔文7号的优势是:重疾理赔后,90天后再次确诊非同组轻症或中症,还可以继续理赔。

不仅基础保障保费刷新底价,还有两种情况比投保其他重疾险能多赔钱,选择达尔文7号真的很划算。

2、百万医疗险我选的是e享护-医享无忧。

e享护-医享无忧每年最高能报销400万,27岁一年只要239块。

是真正的保费便宜,保额高。

而且它不限疾病种类、不限社保用药,进口药、自费药都可以100%报销。

普通病房、ICU病房也都在保障范围内。

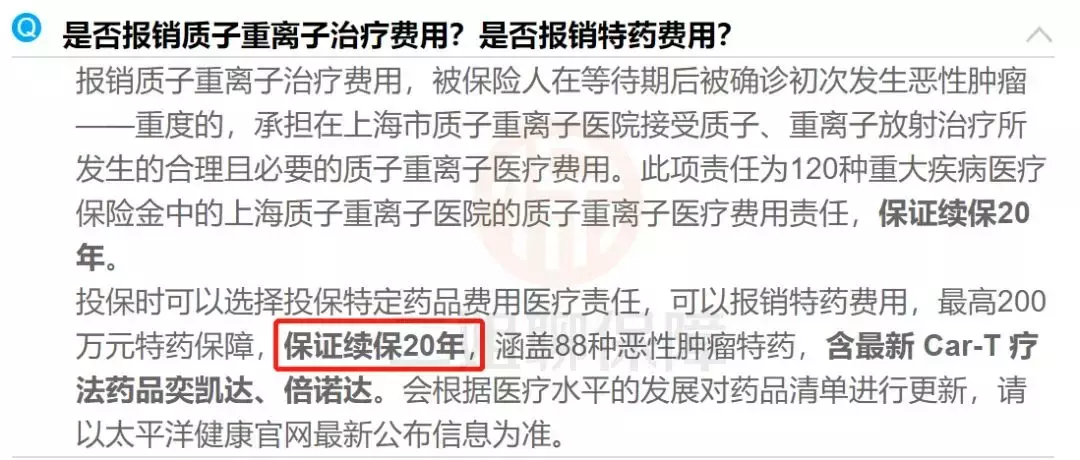

我还附加上了——「特定药品费用医疗」:

也就是88种抗癌特药,0免赔额,100%赔付,每年最高报销200万。

比如《我不是药神》电影中的格列宁,就是抗癌特药。

e享护-医享无忧的抗癌特药种类很全,120万一针的Car-T疗法药品奕凯达、倍诺达都有。

而且附加的抗癌特药和主险一样,都保证续保20年。

抗癌特药保障我建议都选上,价格也不贵。

27岁投保,一年只要9块钱。

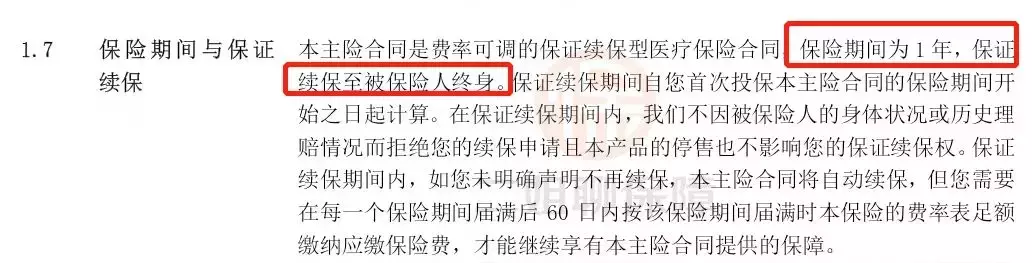

当然e享护-医享无忧值得推荐的是保证续保20年。

今年一旦买了,就算以后停售了、健康恶化或是出险理赔过,都可以保证续保20年。

是目前保证续保时间最长的医疗险,身体健康的话,百万医疗险建议首选它。

3、意外险我选的是小蜜蜂2号超越版(至尊版)。

意外无处不在,小到磕伤碰伤,大到意外残疾、意外身故,意外险都能保。

小蜜蜂2号超越版至尊版的亮点是:

意外医疗报销不限社保范围,而且0免赔额,可以100%赔付,最高报销10万。

比如朋友父亲的意外医疗费用清单,有7000多个人自付+个人自费项目,都不在社保范围内。

如果你的意外险只报销社保范围内的,这部分不给报销。

但小蜜蜂2号超越版的尊享版和至尊版,因为不限社保范围,而且0免赔额,100%赔付,这部分都可以报销。

另外意外受伤住院了每天还能领150元住院津贴。

3天免赔额,单次最高能领90天。

除了这些,意外身故或伤残最高赔100万,猝死赔50万。

还有30万-500万的交通意外额外保障。

夫妻两人的保费一样,都是一年296块钱,性价比太高了。

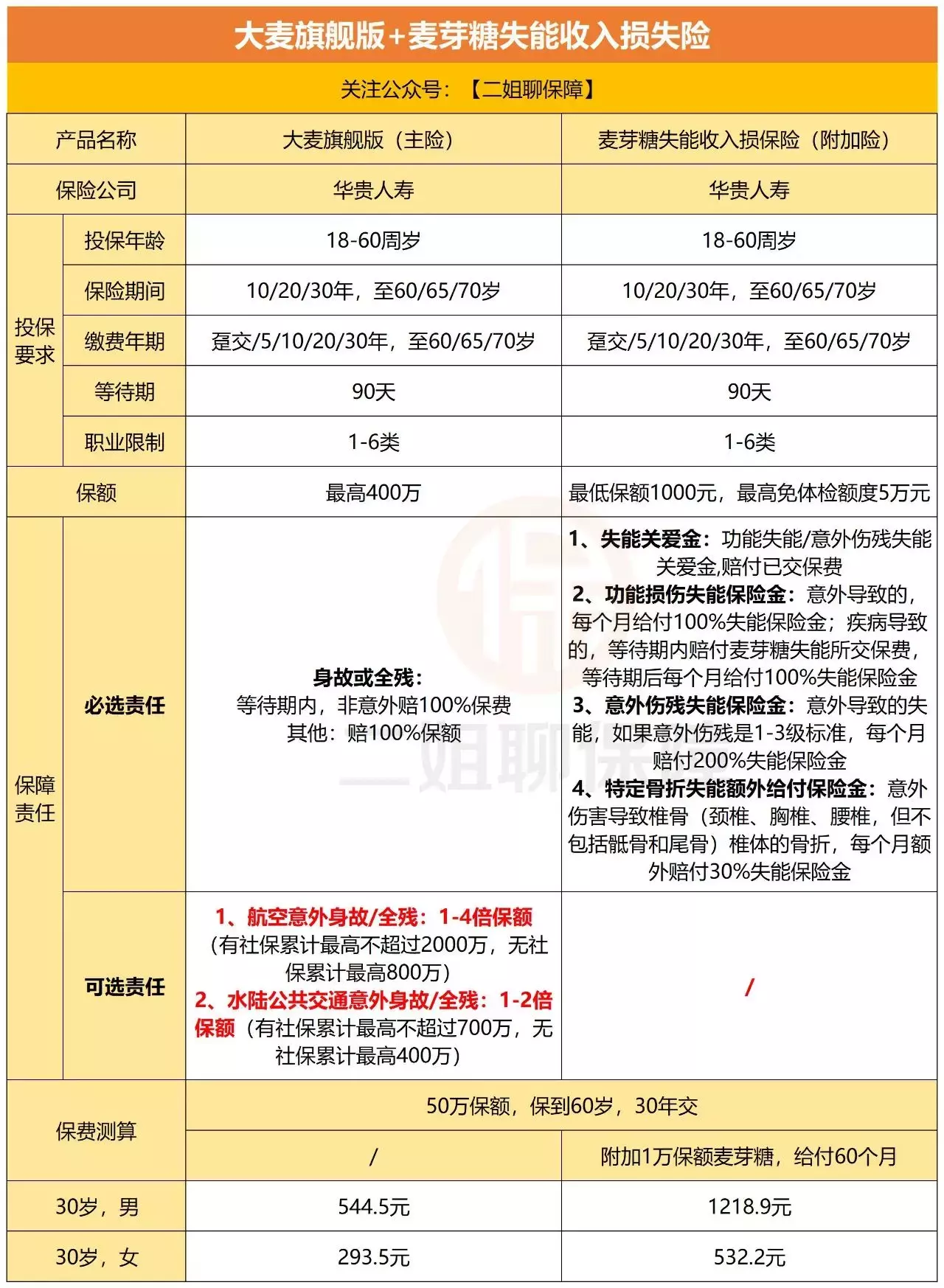

4、定期寿险我选的是大麦旗舰版。

定期寿险是家庭经济支柱的刚需,万一家庭经济支柱不幸身故或全残后,会赔一笔钱给家人。

让家人有经济能力继续生活,家庭财务也瞬间坍塌,也叫留爱不留债。

定期寿险的杠杠率也非常高,比如方案里我给夫妻俩各投保50万保额的大麦旗舰版,保到60岁,30年缴费。

身故或全残了,直接赔付50万。

我还各加了1万麦芽糖失能损失金,最长给付60个月。

27岁丈夫,每年只要1145元。

28岁妻子,每年只要511元。

ps:

重疾险、定期寿险和意外险里的意外身故/伤残,是可以买多份赔多份的。

如果预算不多,可以先上车,后期再增加保额。

06

接着来看2000多全面版孩子保单方案:

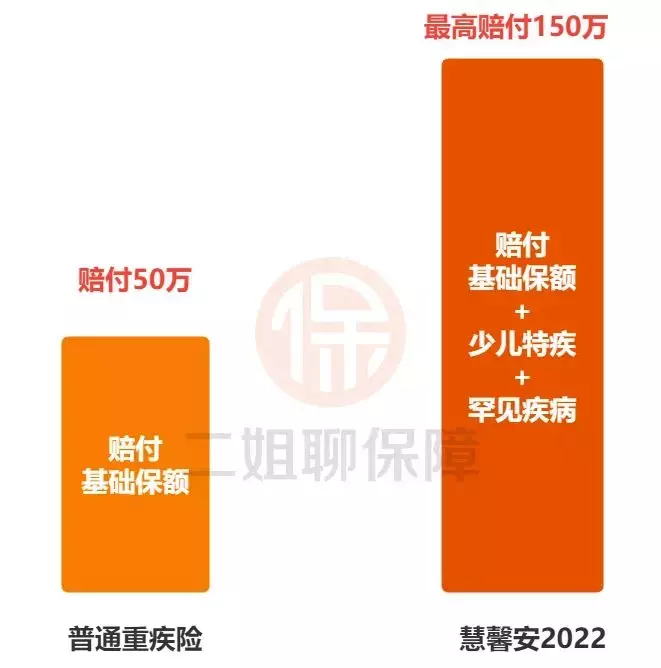

1、宝宝的重疾险,配置的是慧馨安2022。

如果确诊重、中、轻症符合理赔条件,每次也是分别赔50万、30万、15万。

另外如果确诊的是20种少儿特疾,额外赔120%保额,买50万保额就赔110万。

确诊的是10种罕见疾病,额外赔200%保额,买50万保额能赔150万。

这个方案里我还加了三个可选保障:

一是前30年,重、中、轻症能额外赔。

买50万保额,分别额外赔25万、15万、5万。

二是重疾不分组赔4次,每次都能多赔钱。

买50万保额,第一次确诊重疾符合理赔条件,✚少儿特疾、罕见疾病额外赔✚前30年重疾额外赔,最多能赔175万。

第二次重疾赔60万,第三次赔70万,第四次赔80万。

三是投保人保费豁免,以后又有机会不交保费,孩子依然有保障。

给0岁宝宝投保50万保额,保终身,30年缴费,一年只要2044块钱,性价比太高了。

2、宝宝的百万医疗险,配置的是铁甲小保2号。

它是少儿专属的百万医疗险,0-17岁都可以买。

孩子买最大的优势是保证续保时间长,保证续保至17周岁。

假如给刚出生的宝宝投保,最长可以续保17年。

它的基础保障也非常扎实,一般医疗每年最高报销200万,危重疾病医疗每年最高报销400万。

先经社保报销后,扣除免赔额,就可以100%报销。

它的增值服务也非常全面,就医绿通、住院垫付、质子重离子医疗和院外靶向药服务都有。

另外还有孩子专属的保障,比如15种少儿高发特疾,赔付1万。

每天100元的预防接种反应住院津贴。

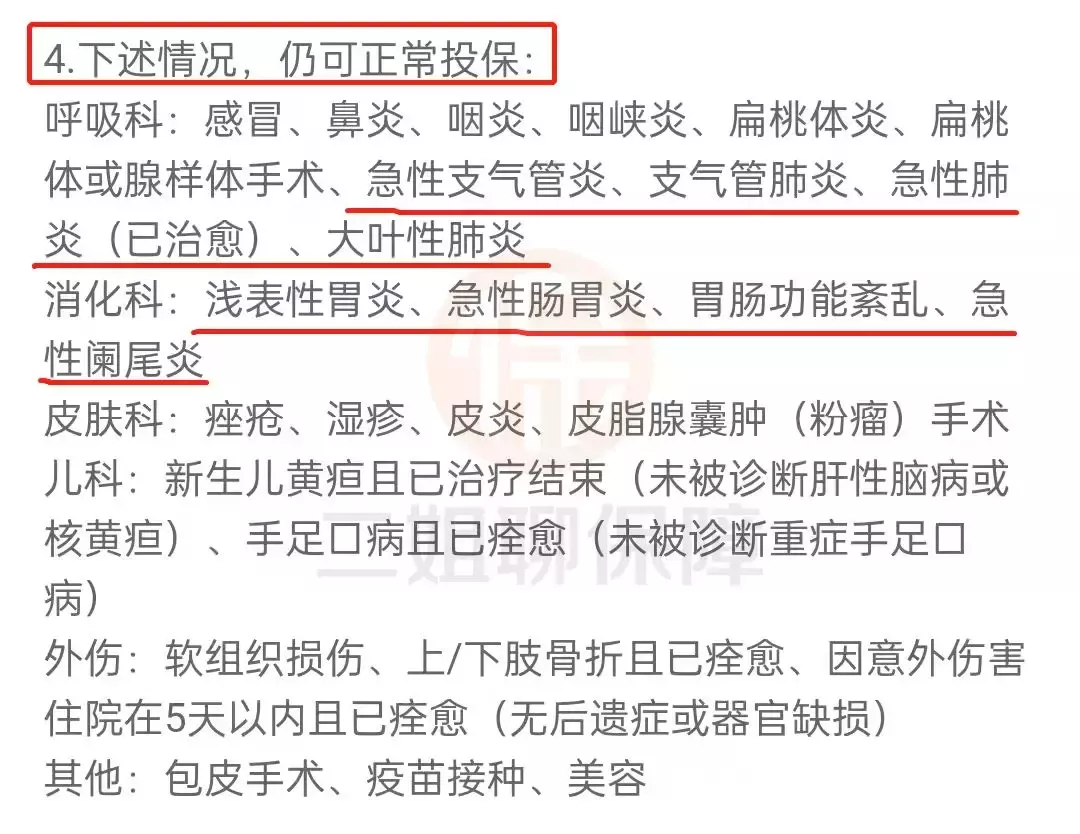

对于一些孩子常见的健康问题,它也非常宽松。

比如孩子有急性支气管炎、支气管肺炎、急性肺炎(已治愈)、急性肠胃炎等健康问题,可以正常买。

3、宝宝的意外险,配置的是平安小神童超越版。

它的意外医疗也特别优秀,不限社保范围,0免赔额,100%报销。

自费项目也能0免赔额,100%报销,真的很良心了。

国家有规定,10岁以下孩子身故保额不能超过20万。

给0岁宝宝选择68块钱一年的基本版,就够用了。

意外医疗,最高报销3万。

意外身故或伤残,最高赔20万。

另外飞机意外身故或伤残,最高额外赔20万。

07

给父母买保险,主要考虑大病和意外带来的巨大花费。

所以除了国家医保,必选医疗险和意外险。

必选的两个产品,买起来容易还便宜。

给50岁左右的父母买,一年只要1000块钱左右。

我按照父母的健康状况,准备了『身体健康版』和『三高版』两套方案。

1、 50-60岁父母,身体健康这样买保险:

——长期百万医疗险+意外险。

和成人方案里选择的一样,是e享护-医享无忧百万医疗险+小蜜蜂2号意外险。

(1)父母投保e享护-医享无忧,最大的优点是续保时间长——保证续保20年。

一旦买定,就是20年的安心。

比如今年给65岁的父母买,不管以后他们是身体变差了,还是理赔过或是产品停售了,都能保证续保20年,也就是一直续保到85岁。

这是明明白白写在合同里的,非常有安全感。

不过要注意:

父母如果过了55岁投保e享护-医享无忧,需要体检。

因为父母过了55岁投保e享护-医享无忧,需要体检。

体检比较严格,如果年纪超了、身体不是很好,不建议直接去体检,容易留下拒保记录。

想给55岁以上父母买,该怎么做呢?

可以先选择5年保证续保的医享无忧惠享版作为替代,过了等待期,再去给父母走体检流程。

如果体检能过,就直接保留e享护-医享无忧。

如果不能过,就继续持有医享无忧惠享版。

(2)50岁的父母也适合小蜜蜂3号超越版(至尊版)。

18-60岁,一年都只要296块钱,性价比太高了。

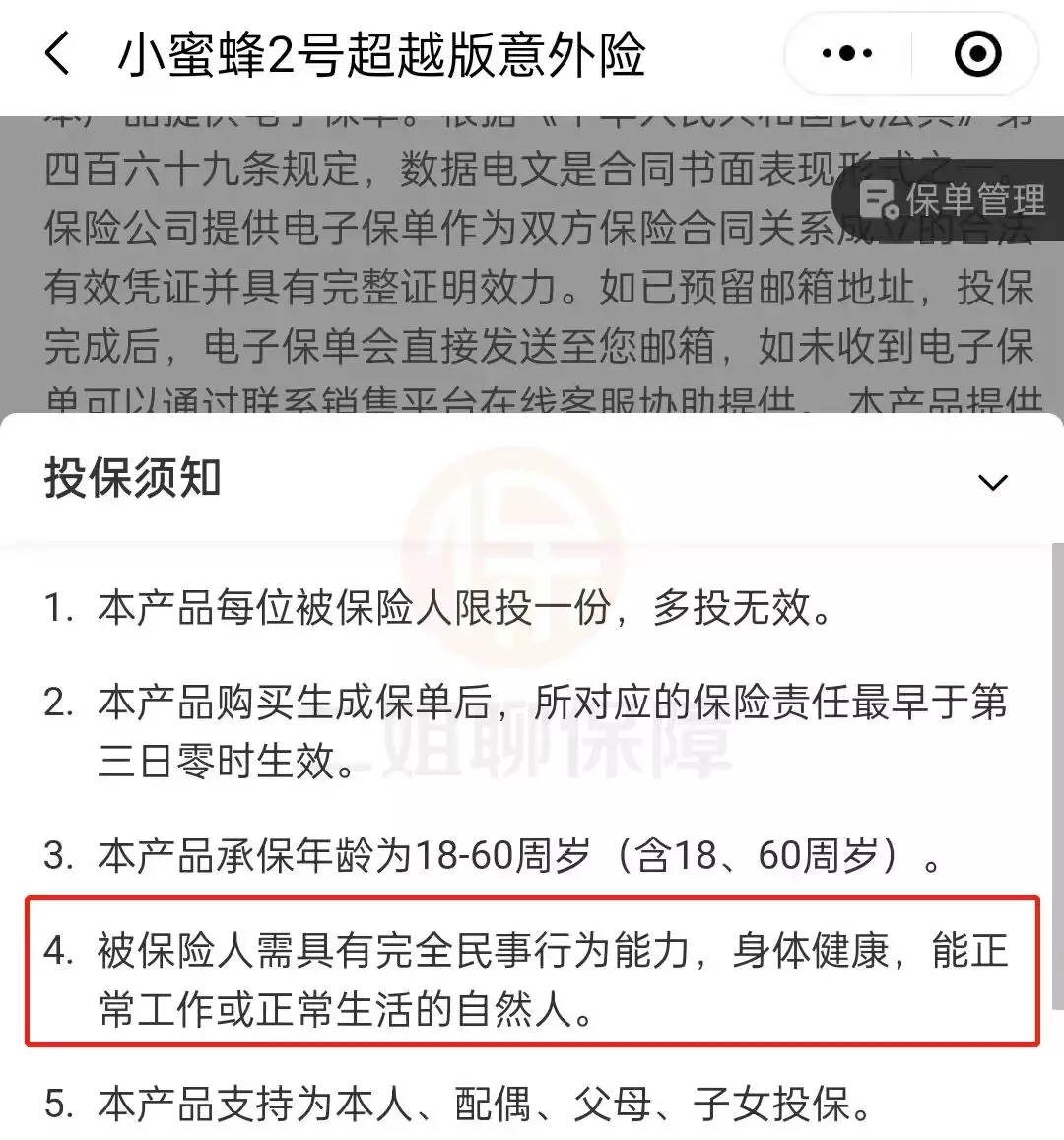

给父母买的时候要注意一点,要求身体健康,能正常工作或正常生活。

2、 父母有三高、心脑血管疾病:

终身防癌医疗险+意外险。

目前线上有两款终身保证续保的癌症医疗,我给父母选的是----平安互联网长期癌症医疗险。

它指定能100%报销的医院,比好医保终身防癌医疗险的多。

有99家指定医院能100%赔付,好医保只有57家。

它最大的亮点是终身保证续保。

虽然是1年期的,但能保证续保一辈子。

也就是说父母一旦买了,只要人还在就一直能续保,终身锁定了这款医疗险。

身体状况变差了,理赔过,产品停售了,都没有影响。

它保的没有百万医疗险多,只保癌症和原位癌,但健康告知宽松,有三高、心脑血管疾病也能买。

而且投保年龄宽松,最高能投保到70岁。

保费也非常便宜,给50岁父亲投保,一年只要600多,每年最高能报销400万。

还自带87种抗癌特药保障+送药服务,这个目录以后还会更新。

不过也有两处不足,没有医疗垫付服务。

赠送的质子重离子保障虽然能100%报销,最高报销100万,但是1年期的,不保证续保。

3、老人的重疾险、防癌险,根据预算选择。

重疾险保障的疾病种类比较多,确诊癌症等合同里约定的100多种重疾后,符合理赔条件的,保险公司就直接赔你一笔钱。

防癌险,保障责任更窄一些,可以理解成只保癌症的“重疾险”。

如果预算充足,优先选择重疾险,保障范围更广,但对健康状况要求严格。

如果父母年龄大了或有三高,买不了重疾险,可以用防癌险代替。

因为癌症是高发疾病,发病率在60%以上,性价比也非常高。

有预算的朋友,看升级版方案:

终身重疾险+长期百万医疗险+意外险。

摘自微信公众号:二姐聊保障 ,作者:是二姐